💡【遺族厚生年金改正2025】有期5年/1.3倍加算/対象者をやさしく理解する完全ガイド

遺族厚生年金 改正2025と聞いて、「5年で打ち切りになるの?」「自分の家計は大丈夫?」と不安に感じていませんか。

特に遺族年金 改正 いつから対象になるのか、遺族年金 いくらもらえるのかは、多くの人が知りたいポイントです😥

今回の改正は、すべての人が一律で損をする制度変更ではありません。

子どもの有無、年齢、働き方、受給開始のタイミングによって、影響が大きく変わります。

私は年金制度や家計を長年分析してきたWEBライターとして、難しい制度を生活目線でわかりやすく整理しています📘

この記事では、遺族厚生年金 改正2025の変更点を、あなたが判断しやすい形で解説します。

💡有期5年と1.3倍加算の仕組みがわかる

💡子どもあり/子どもなしで影響がどう違うか整理できる

💡遺族基礎年金と遺族厚生年金の違いが理解できる

💡改正前後の受給額や総額のイメージがつかめる

💡保険、貯蓄、働き方を含めた現実的な備えが見える

💡【基本】2028年施行で何が変わる?遺族基礎年金と厚生年金の違い入門

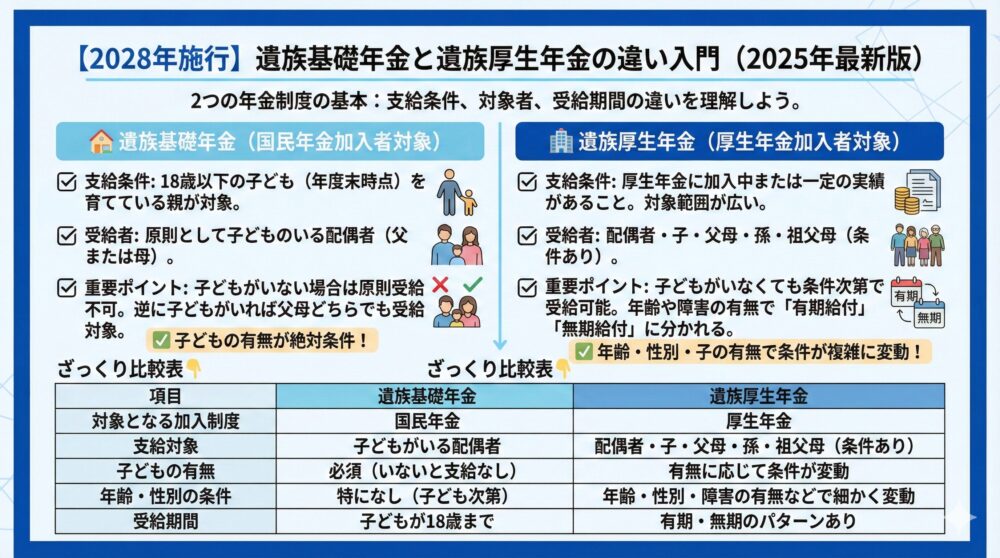

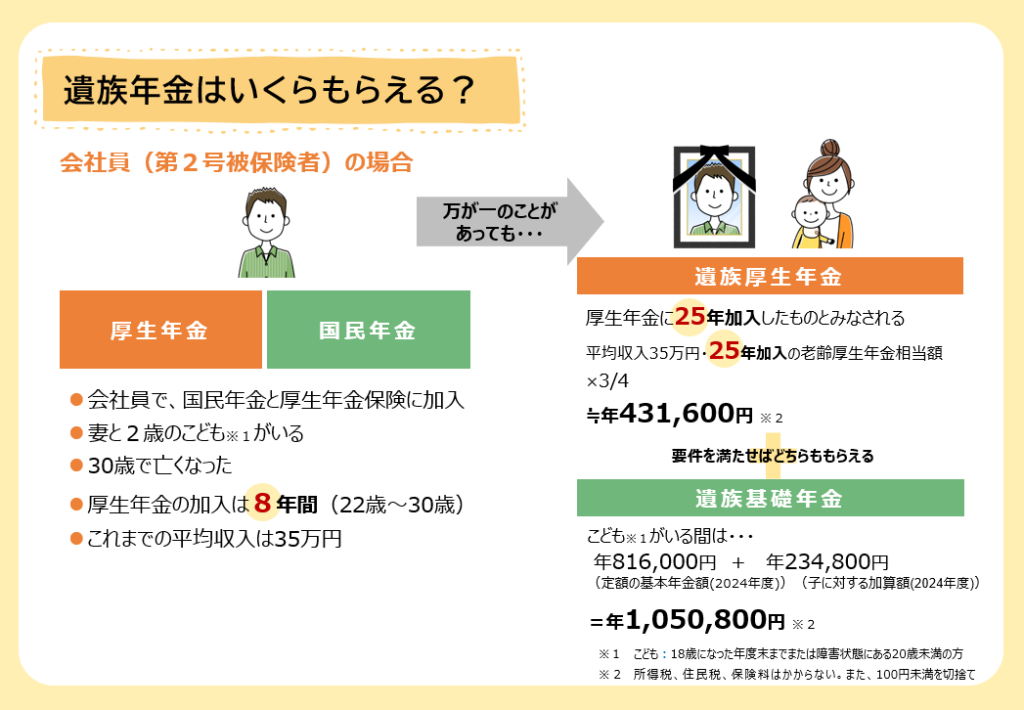

遺族年金制度には、大きく分けて遺族基礎年金と遺族厚生年金の2種類があります。

支給されるかどうかは、亡くなった方の職業や保険加入歴、そして遺族の構成や年齢条件によって変わります。

AOI345.com

AOI345.com遺族年金と言っても2種類あるわけです。

国民年金の加入者も対象になる遺族基礎年金。

厚生年金の加入者のみ対象となる遺族厚生年金。

🏡【遺族基礎年金】誰がいつからいくらもらえる?2025年最新版で解説

自営業や無職の方が亡くなった場合にも支給される年金で、支給条件は以下の通りです。

◉18歳以下の子ども(年度末時点)を育てている親が対象

◉原則として子どものいる配偶者(父または母)が受給者となる

◉亡くなった人が国民年金に加入中または一定の納付実績がある場合に支給される

🏢【遺族厚生年金】年齢/子の有無で変わる有期5年と1.3倍加算の影響

会社員や公務員など厚生年金に加入していた方が亡くなった場合に支給される制度です。

対象者の範囲はやや広く、以下のような条件があります。

◉亡くなった人が厚生年金に加入中または一定の加入実績があること

◉配偶者・子・父母・孫・祖父母のうち、要件を満たす者が受給可能

◉受給者の年齢・性別・扶養関係・子の有無によって支給条件が異なる

表でざっくり比較👇

| 項目 | 遺族基礎年金 | 遺族厚生年金 |

|---|---|---|

| 対象となる加入制度 | 国民年金 | 厚生年金 |

| 支給対象 | 子どもがいる配偶者 | 配偶者・子・父母・孫・祖父母(条件あり) |

| 子どもの有無 | 必須(いないと支給なし) | 有無に応じて条件が変動 |

| 年齢・性別の条件 | 特になし(子ども次第) | 年齢・性別・障害の有無などで細かく変動 |

| 受給期間 | 子どもが18歳まで | 有期・無期のパターンあり |

💰【金額早見表】いくらもらえる?計算式/相場/1.3倍加算を総整理

「実際にいくらもらえるの?」というのは、遺族年金を検討するうえで最も気になるポイントです。

ここでは、遺族基礎年金と遺族厚生年金のそれぞれの金額目安や内訳について、わかりやすく紹介します。

🏡【遺族基礎年金】2025年度の金額と加算を総点検する重要ポイント

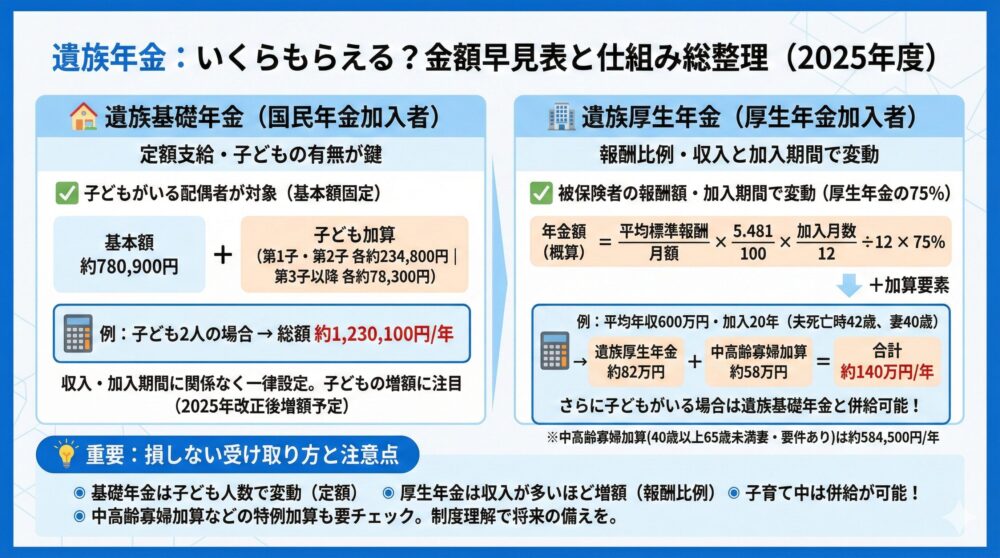

遺族基礎年金は、主に国民年金に加入していた方が亡くなった場合に支給される年金です。

子どもがいる遺族(配偶者)が対象となり、定額で支給されます。

📌基本年金額(2025年度)

| 内訳 | 年額(概算) |

|---|---|

| 基本額 | 約 780,900円 |

| 子ども加算(第1子・第2子) | 各 約234,800円(※2025年改正後に増額) |

| 子ども加算(第3子以降) | 各 約78,300円(※2025年改正後に約3倍に増額) |

◉子どもが2人の場合の総額は 約1,230,100円/年

◉3人以上の子どもがいる場合でも、加算額は一律で満額支給されます

AOI345.com国民年金の受給額と同じ金額が基礎金額。

子供がいることが貰える条件で子供一人につき約22.5万円(増額予定)増えるので、子供一人でも年間約100万円と加入者の死亡年齢に関係なく、それなりの金額がもらえます。

子どもの増額

出典:厚生労働省

🏢【遺族厚生年金】報酬比例と加算はいくら?年収別目安と寡婦加算

遺族厚生年金は、厚生年金に加入していた方が亡くなった場合に支給されます。

支給額は、被保険者の報酬額や加入期間によって変動します。

📌年金額の計算式(概略)

AOI345.comこれが厚生年金の金額で、遺族厚生年金はこれの75%が支給されます。

さらに以下の加算があります👇

◉中高齢寡婦加算(40歳以上65歳未満の妻※)→ 年額 約584,500円(被保険者が20年以上加入の条件あり)

◉子どもがいる場合 → 遺族基礎年金との併給が可能

※被保険者の死亡時に40歳未満でも、40歳になった翌月から支給されます。

AOI345.com42歳で平均年収600万円(月収50万円)+保険加入期間20年の夫がなくなり、40歳の妻が受け取る遺族厚生年金は82万円+58万円=年140万円。

子供が一人いれば更に遺族基礎年金の年100万円が加算され、年240万円になります。

加入期間が少ない場合は25年計算

出典:厚生労働省

💡【重要】損しない受け取り方を解説!併給/加算/落とし穴を整理

◉遺族基礎年金は定額で、子どもの人数によって支給額が変動

◉遺族厚生年金は報酬比例で、収入が多いほど受給額も多くなる傾向

◉子育て中の場合は、基礎年金+厚生年金の併給が可能

◉中高齢寡婦加算や障害者特例などの加算要素も要チェック

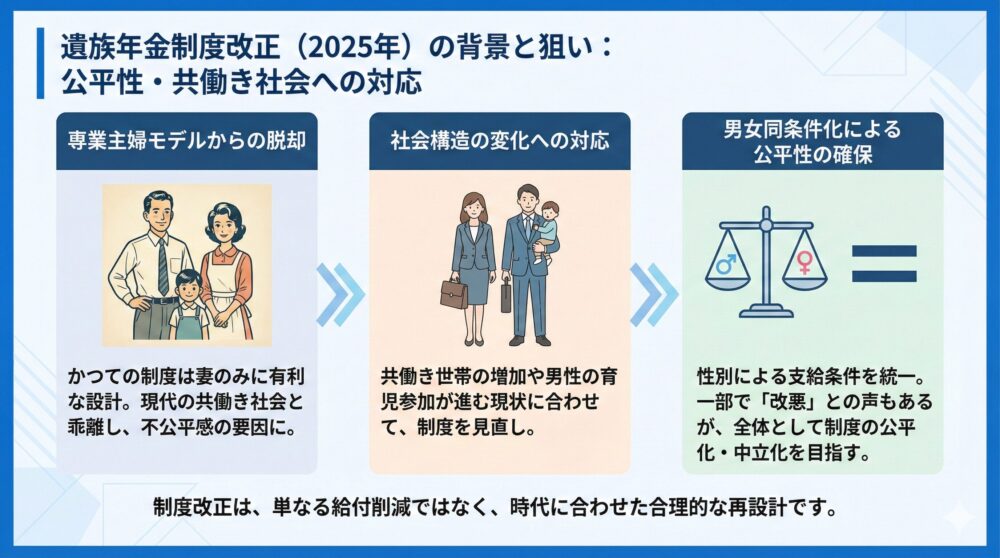

🏛️【背景】なぜ今改正?公平性/共働き/財政持続性から理由を整理

2025年の遺族年金制度改正について、「改悪では?」と感じる方も少なくありません。

しかし、この見直しは単なる給付削減ではなく、社会の変化に対応する合理的な側面も持ち合わせています。

🔍【狙い】男女同条件化で何が変わる?家計と働き方への影響を分析

かつての制度は「専業主婦モデルを前提とした設計」になっており、

妻のみに有利な仕組みとなっていた部分が多く残っていました。

共働き家庭の増加や男性の育児参加が進む現代社会において、

このような制度設計は現実と乖離し、不公平感を生む要因となっていました。

今回の見直しでは、遺族厚生年金の性別による支給条件を統一し、男女平等に近づけることが大きな目的です。

💡【要点整理】変わる点と変わらない点を3分で理解する改正ポイント

◉共働き家庭の増加や男性の子育て参加の現状に制度が追いついていない

◉これまでの制度は「女性が長く受け取れる」構造になっていた

◉改正により、男女の支給条件が原則として同一に整備される

◉一部では「女性の優遇がなくなる」と受け取られ、改悪と感じられる側面も

◉しかし全体としては制度の公平化・中立化を目指すものという見方もできる

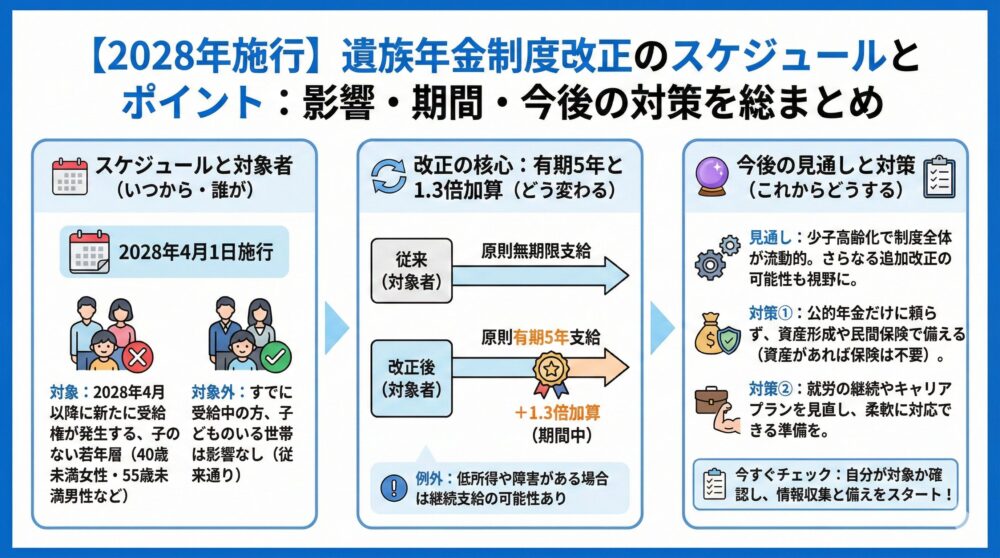

📅【スケジュール】改正はいつから?施行時期・経過措置・追加改正の見通し

「いつから制度が変わるのか?」「どの部分がどう変わるのか?」は、多くの読者が最も気になるポイントです。

ここではスケジュールと改正の具体的内容、さらに今後の追加改正の可能性まで整理します。

📆【いつから】あなたはいつ対象?施行時期・経過措置・影響をケース別でチェック

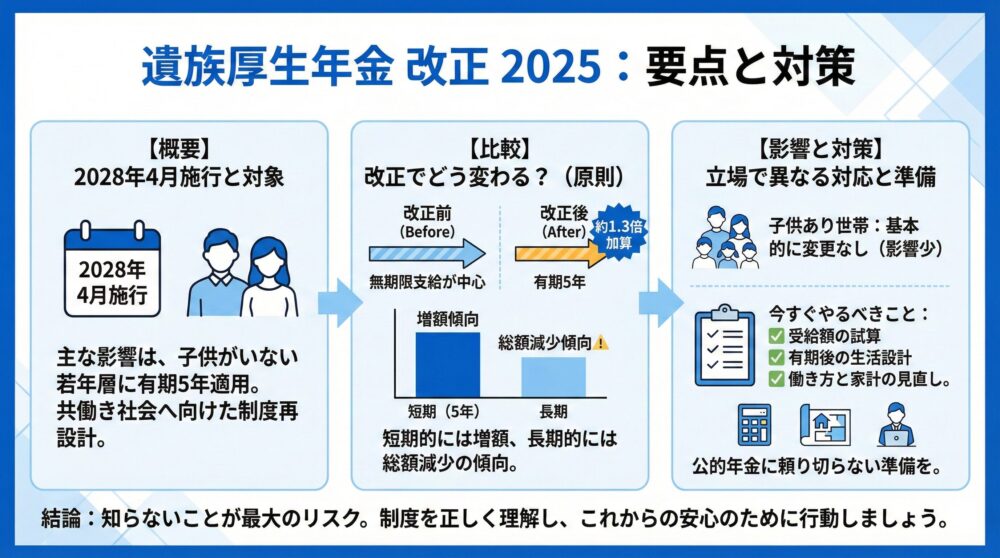

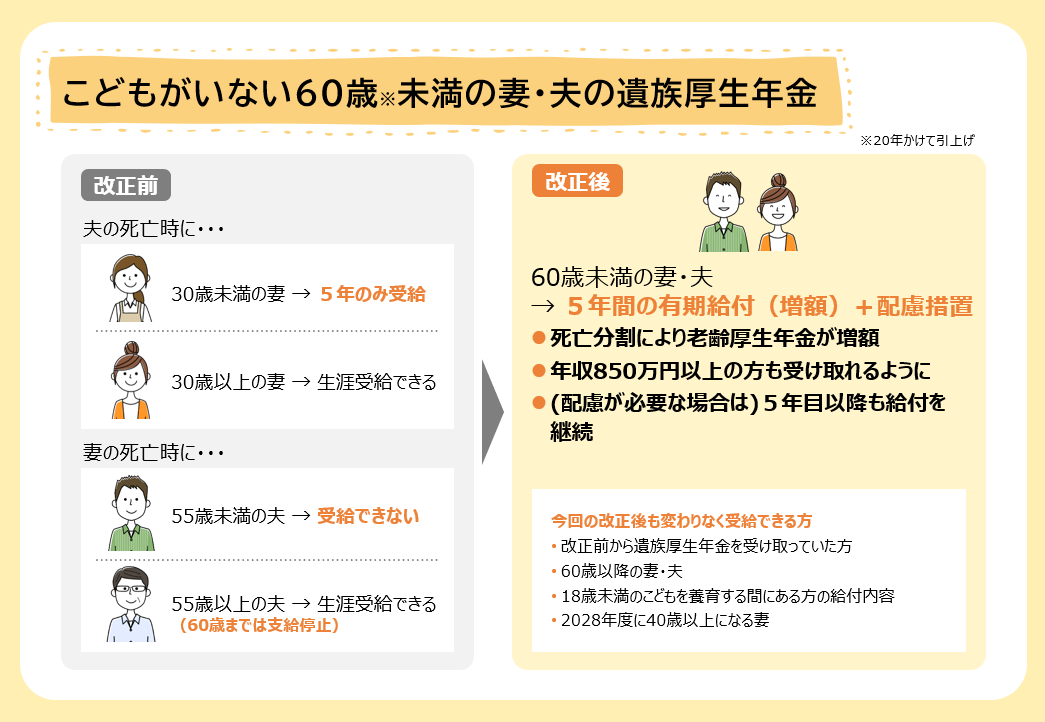

◉施行予定は令和10年(2028年)4月1日

◉2028年4月以降に新たに遺族年金の受給資格が発生した人が対象

◉すでに受給中の方や、子どもがいる世帯などは改正の影響を受けない

AOI345.com子供がいる場合には改正の影響がないので、遺族年金は子育て費用と考えると理解しやすいでしょう。

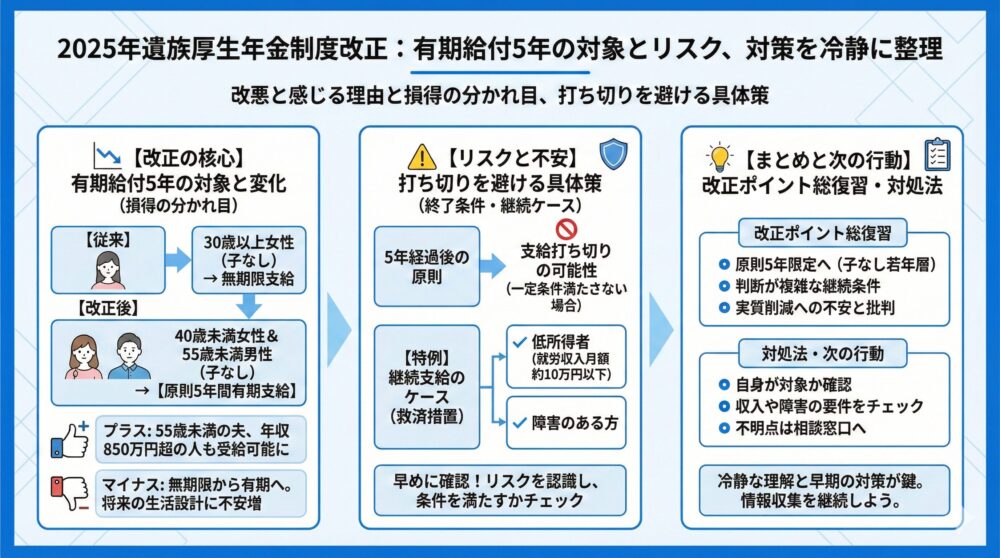

🔄【改正ポイント】有期5年と1.3倍加算の全貌を解説!対象・期間・救済措置を整理

◉改正の影響は、子どものいない40歳未満の女性❌・55歳未満の男性⭕️が受ける

◉支給期間が原則最長5年の有期給付に変更

◉一部例外措置として、低所得者や障害者などは支給継続可

出典:厚生労働省

🔮【今後の見通し】次の改正はある?家計シナリオと備えの優先順位を徹底分析

今回の改正をきっかけに、他の年金制度や遺族給付の見直しが続く可能性もあります。

少子高齢化・社会保障費の増大という背景から、制度全体が流動的に見直されるフェーズに入っています。

◉今後の動向として「他の年齢層や条件の見直し」が議論される可能性

◉「ひとり親世帯全体への支援制度」として再構築される可能性もあり

◉公的年金だけに頼らず、「生命保険などによる補完の検討」も必要

AOI345.com資産があれば保険は不要です。

📝【対策】今日からできる実践法!チェックリスト・保険・就労見直しで不安を軽減

◉自分が対象かどうかをチェックし、備えを始める

◉公式発表や法改正の動きに定期的に目を通す

◉民間保険や生活支援制度との併用も視野に入れる

◉将来的な追加改正も想定し、「柔軟に対応できる準備」をしておく

📉【改悪と感じる理由】損得の分かれ目を検証!影響層・公平性を冷静に整理

2025年の遺族厚生年金制度改正により、「支給が打ち切られるのでは?」という不安が広がっています。

特に対象となる人にとっては、制度の後退=改悪と受け止められている側面があります。

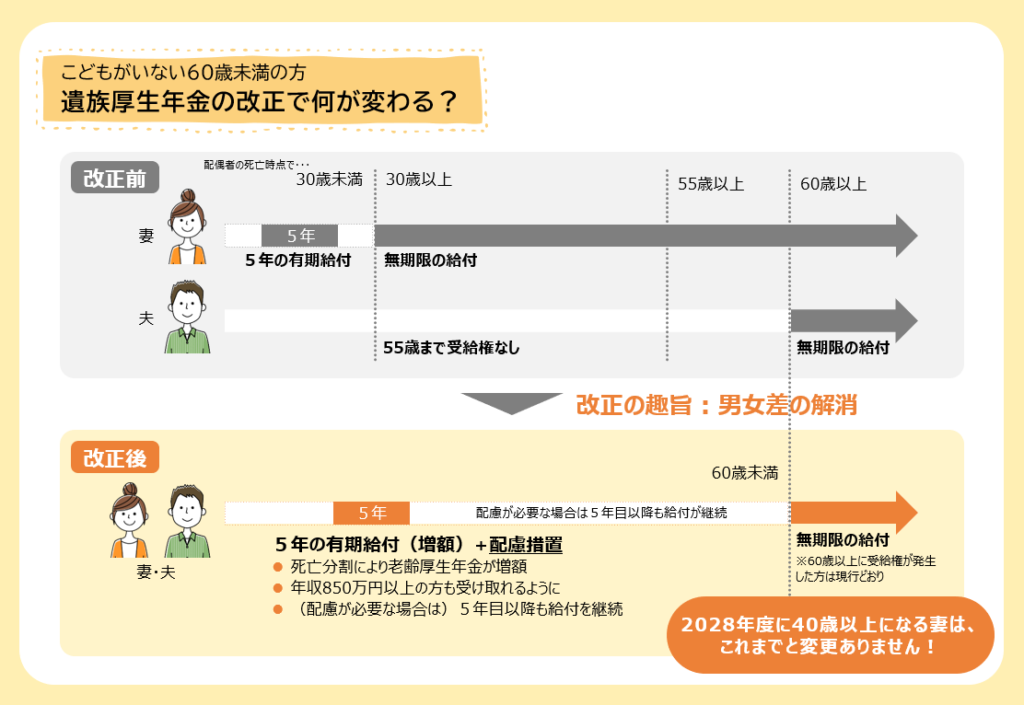

🔄【有期給付】5年支給でどう変わる?対象・金額・延長条件・終了後の設計を図解で解説

これまで30歳以上の女性には無期限で支給されていた遺族厚生年金が、

今回の見直しにより、一部で「5年間の有期給付」に変更されます。

対象となるのは、40歳未満の女性で、18歳以下の子どもがいない世帯です。

これまでのように自動的に無期限で支給されるわけではなくなった点が、大きな変更点です。

一方で55歳未満の夫や年収850万円以上の人の場合、今までは受給がなかったのですが5年間の支給が受けれるようになるというプラスの改正になっています。

出典:厚生労働省

⚠️【リスク】打ち切りを避ける具体策!終了条件・継続ケース・救済措置を早めに確認

5年の有期給付が終了した後、一定の条件を満たさない限り支給が打ち切られる可能性があります。

このため、「将来の生活設計が立てにくい」と感じる方も多く、制度への不安が高まっています。

ただし、所得が低い人(就労収入 月額約10万円以下)や障害のある方については、特例として引き続き年金が支給される仕組みも用意されています。

💡【まとめ】2025年改正を一気に総復習!変更点・対処法・相談先・次の行動を明確化

◉これまで無期限だった遺族厚生年金が「5年限定」に変わる対象がある

◉子どもがいない若年女性にとって支給条件が厳しくなる

◉「将来受け取れると思っていた年金が突然打ち切られる」不安が広がる

◉収入や障害の有無で支給継続できる場合もあるが、判断が複雑

◉「実質的な削減では?」との声も多く、ネットでは批判的な意見が目立つ

🧩【子育て世帯の影響】2025年改正/対象/金額/期間/家計影響をやさしく解説

2025年の遺族年金制度改正では、子育て世帯にとってはむしろ「改善」とされるポイントもあります。

特に18歳未満の子どもがいる遺族にとっては、手当の増額や支給期間の延長が図られています。

👶【18歳未満】遺族基礎年金/遺族厚生年金/従来通りの範囲/対象と注意点を確認

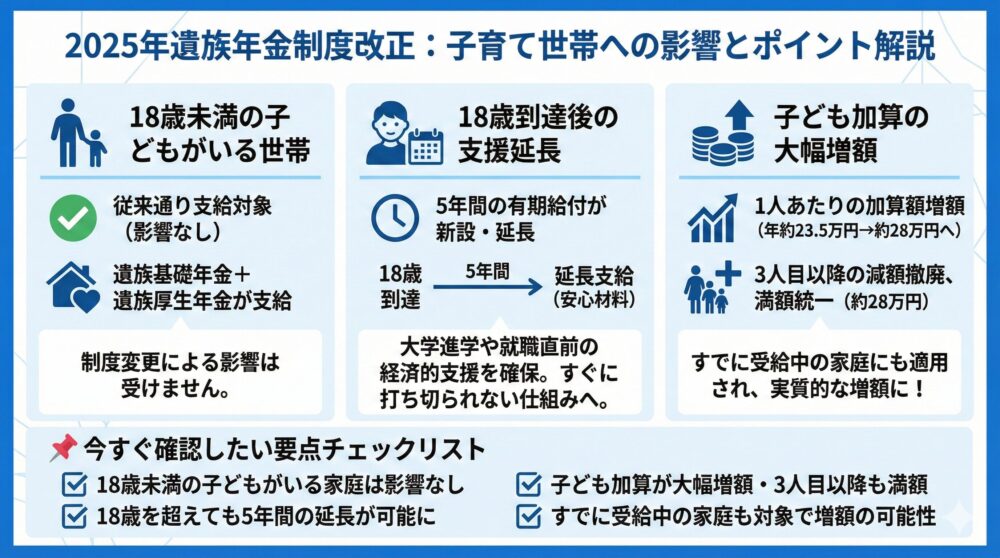

子どもが18歳年度末までの間にいる世帯では、

これまで通り遺族基礎年金および遺族厚生年金が支給対象となり、制度の変更による影響はありません。

🧒【18歳到達後】有期5年/延長条件/開始時期/申請手順/終了後の備えまで

2025年の見直しでは、18歳を超えた後も5年間は有期給付の対象となります。

つまり、子どもが18歳を迎えても、すぐに年金が打ち切られるわけではなく、

5年間の延長支給期間が新設されることで、子育て後の経済的支援も確保される仕組みです。

AOI345.com子供が3歳の場合、18歳になるまでの16年間に更に5年を加えた21年の支給です。

妻が35歳の場合、56歳までは貰えるわけです。

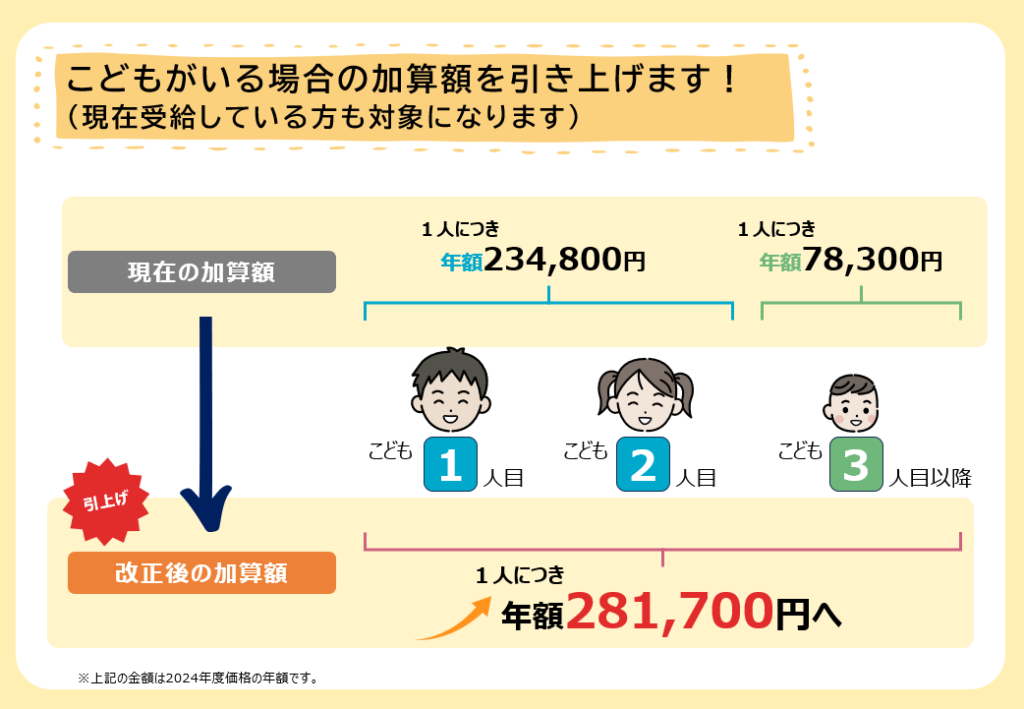

💰【子ども加算】1人目/2人目/3人目以降/増額ポイント/変更点と受給のコツ

遺族基礎年金には、子どもを育てている世帯向けの加算制度があります。

今回の見直しにより、1人あたりの加算額が年間23.5万円→28万円へと増額されるほか、

これまで3人目以降は年額7,800円に減額されていた加算額も、満額(約28万円)で統一されます。

📌【子育て世帯】改正ポイント/影響/チェックリスト/今すぐ確認したい要点

◉18歳未満の子どもがいる家庭は、制度改正の影響を受けない

◉18歳を超えても5年間の有期給付が延長可能に

◉子ども加算が大幅に増額され、3人目以降の減額制度が撤廃

◉すでに受給中の家庭にも適用されるため、実質的な増額となるケースが多い

🛡️【救済措置】例外/継続支給条件/手続きガイド/落とし穴と対処を整理

「5年で打ち切りなんて不安すぎる…」という声がある一方で、

一定の条件を満たす場合には、年金が継続される救済措置や特例も用意されています。

対象となるのは、低所得者や障害のある方など、支援を必要とする立場にある遺族です。

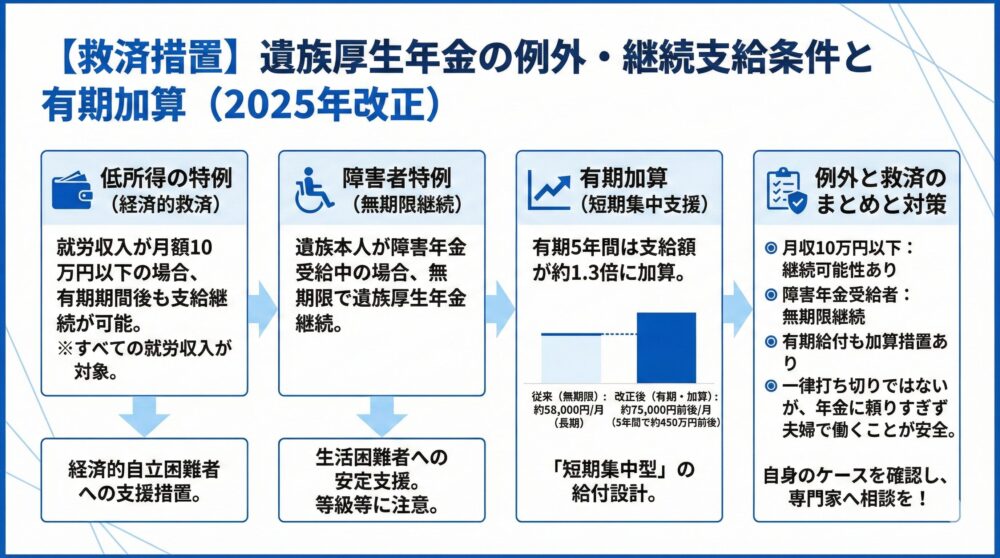

💼【低所得の特例】就労収入10万円以下/継続可の判定基準/必要書類/申請の勘所

改正後の制度では、有期給付の対象となった人でも、

就労収入が月額10万円以下であれば支給が継続可能となります。

これは、経済的に自立が困難な人への救済措置であり、

収入要件を満たしていれば、5年を超えても遺族厚生年金が延長して支給されるという制度です。

※アルバイトやパート収入を含むすべての就労収入が対象となるため、注意が必要です。

AOI345.com月収10万円ではキツイので、この基準は無視して仕事を考えたほうたいいでしょう。

♿【障害者特例】遺族厚生年金/無期限継続/対象/申請ポイント/併給整理

遺族本人がすでに障害年金を受給している場合は、

新制度の有期制限に関係なく、無期限で遺族厚生年金を受け取れることが認められています。

これは、生活上の困難を抱える方の安定的な支援を目的とした措置です。

ただし、障害の等級や手帳の有無によって対象外となる場合もあるため、事前の確認が重要です。

📈【有期加算】有期5年/約1.3倍/対象/注意点/終了後の家計シナリオ

制度改正により、有期給付の支給額が一律に減額されるわけではありません。

むしろ、「短期間での生活安定」を図るために、5年間の支給額が約1.3倍に加算される仕組みも導入されます。

具体的には以下のようになります。

| 給付期間 | 年金月額の目安 | 総支給額(概算) |

|---|---|---|

| 従来の無期限支給 | 約58,000円 | 長期間にわたる支給が前提 |

| 改正後の有期支給(加算あり) | 約75,000円前後 | 5年間で約450万円前後 |

※実際の支給額は被保険者の報酬額や遺族構成によって異なります。

AOI345.com1.3倍に増額されても無期限が5年に短くなっては焼け石に水。

だから、遺族年金に頼りすぎず、夫婦揃って働き続ける方が安全です。

✅【例外と救済】対象/条件/相談先/継続可否の判断手順をチェック

◉月収10万円以下の方は、有期期間終了後も支給継続の可能性あり

◉障害年金の受給者は、無期限での遺族年金継続が可能

◉有期給付でも、5年間の年金額は従来より高めに設定されている

◉一律に「もらえなくなる」とは限らず、ケースによって継続・加算措置がある

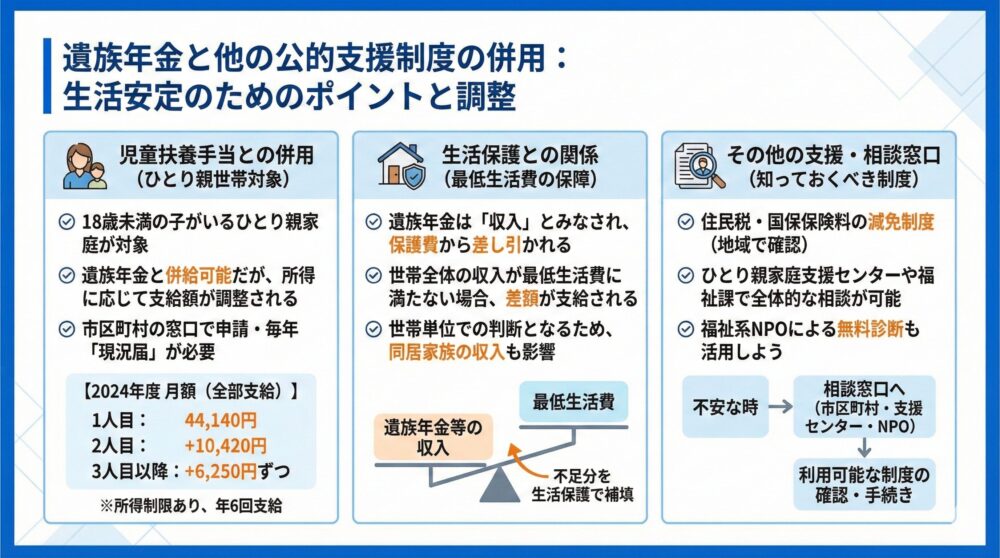

🤝【併用】児童扶養手当/生活保護/他制度/併給可否と調整のポイント

遺族年金だけでは生活が不安…という方に向けて、他の公的支援制度との併用可能性についてもチェックしておきましょう。

複数制度の併用で、生活の安定を図れるケースもあります。

🧸【児童扶養手当】併給可否/支給調整/申請のコツ/所得で変わる受給額

◉ひとり親家庭で子どもが18歳未満の場合は、児童扶養手当の対象となる可能性あり

◉遺族年金と併給できるが、支給額が一部調整される場合あり

◉市区町村によって申請手続きや判定が異なるため、早めの窓口相談がおすすめ

💰児童扶養手当の支給額(2024年度)

| 子どもの人数 | 月額(全部支給) |

|---|---|

| 1人目 | 44,140円 |

| 2人目 | +10,420円 |

| 3人目以降 | +6,250円ずつ |

※支給額は所得に応じて減額されます(段階的に加算が減る)

📆支給時期と申請方法

◉支給は年6回(奇数月:1・3・5・7・9・11月)

◉市区町村の窓口で申請し、所得審査と扶養状況の確認が必要です

◉毎年の「現況届」提出が必須(未提出だと支給停止)

AOI345.com児童扶養手当が年間 約53万円ほど支給されるので、子供がいる家庭には手厚いです。

🏥【生活保護】遺族年金の扱い/減額調整/世帯判定/不足分補填の仕組み

◉遺族年金は「収入」とみなされるため、生活保護の受給額に影響する場合がある

◉ただし、最低生活費に満たない場合は、差額を補填する仕組みあり

◉「世帯全体」での判断となるため、同居家族の収入も含めて要確認

💡【使える制度】税/保険料/減免/相談窓口/チェック先/知らないと損の要点

◉住民税・国保保険料の減免制度など、地域ごとの支援策もチェック

◉ひとり親家庭支援センターや福祉課で、制度全体を俯瞰したアドバイスがもらえる

◉「今の状況で何が受けられるか」を無料で診断してくれる福祉系NPOの活用もおすすめ

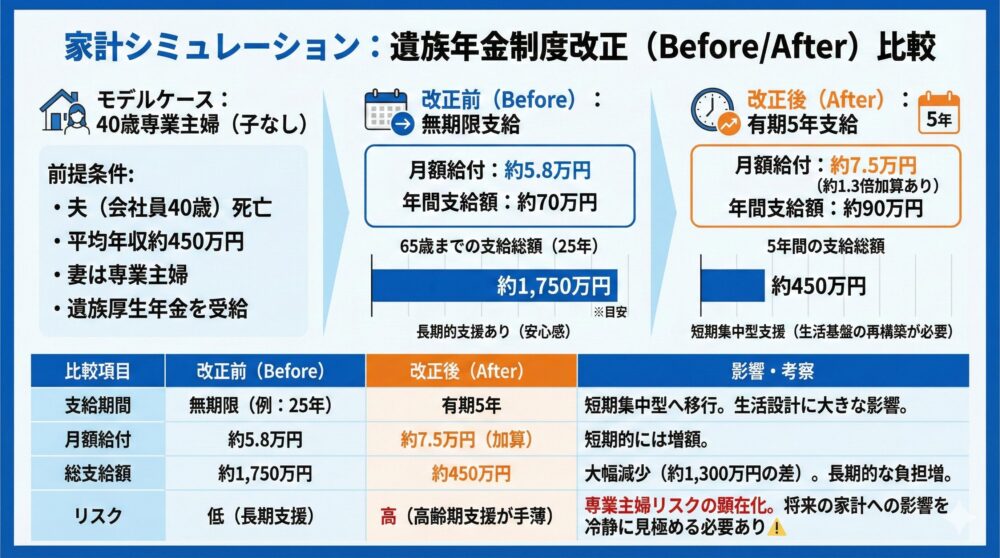

【家計シミュレーション】改正前/改正後/Before/After/収支と総額の変化

「制度改正で実際にどれだけ変わるの?」という疑問に応えるために、年金総額の変化を具体的な家計モデルで比較します📊

🏠【モデルケース】40歳/子なし/年収450万円/夫死亡/受給内訳と期間の目安

前提条件

◉会社員の夫が40歳で死亡

◉妻は子どもがいない専業主婦

◉夫の平均年収は約450万円

◉妻は遺族厚生年金を受給

📉【改正前】無期限/月額/総額の目安/前提条件と計算ステップを整理

| 項目 | 金額の目安 |

|---|---|

| 遺族厚生年金(月額) | 約58,000円 |

| 年間支給額 | 約700,000円 |

| 65歳までの支給総額(25年) | 約1,750万円 |

※あくまで平均報酬に基づく目安です。

📈【改正後】有期5年/有期加算/総額目安/短期増と長期減の見え方

| 項目 | 金額の目安 |

|---|---|

| 遺族厚生年金(月額) | 約75,000円(約1.3倍の加算あり) |

| 年間支給額 | 約900,000円 |

| 5年間の支給総額 | 約450万円 |

🔍【比較】Before/After/差額/支給期間/リスク/生活設計への影響

| 比較項目 | 改正前 | 改正後 |

|---|---|---|

| 支給期間 | 無期限(例では25年) | 有期5年 |

| 月額給付 | 約58,000円 | 約75,000円(加算あり) |

| 総支給額 | 約1,750万円 | 約450万円 |

| 支援の持続性 | 長期的支援あり | 短期集中型の支援に限定 |

AOI345.com支給のある5年のうちに新たに生活の基盤を再構築しましょうということなのだと思います。

専業主婦家庭の減少により、今後も同じような改悪は続くと考えられ、専業主婦は大きなリスクとなりそうです

📝【考察】シミュレーションで判明/影響/次の一手/優先度の付け方

◉総額は大幅減少(約1,300万円の差)

◉一時的には月額増でも、生活設計に影響大

◉高齢期の支援が手薄になる可能性あり

◉「もらえる金額」よりも「いつまで続くか」が重要

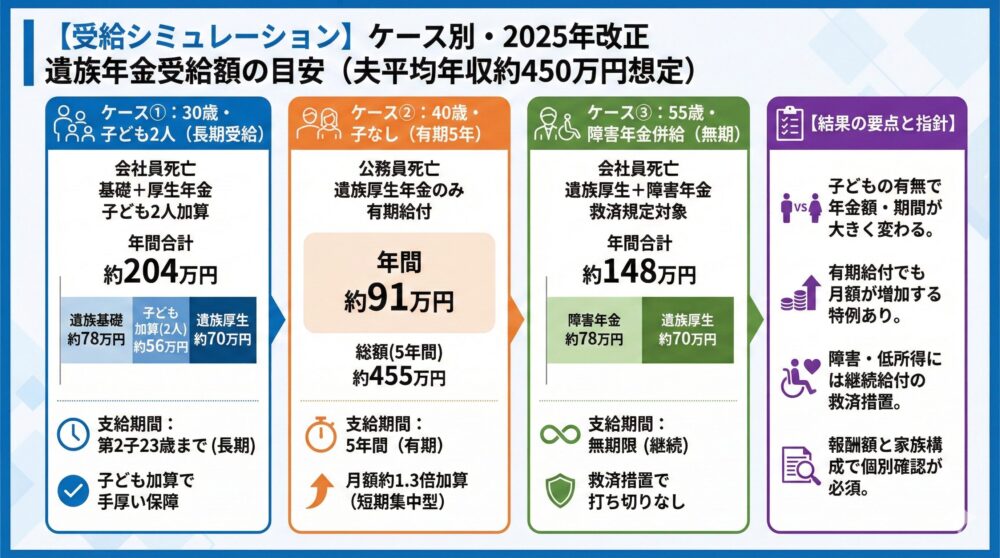

【受給シミュレーション】ケース別/年齢/家族構成/2025年改正/受給額の目安

「自分はいくらもらえるの?」という疑問に応えるために、具体的な受給額の目安をケース別に紹介します📊

金額ベースのシミュレーションを通じて、制度のイメージをつかみやすくなり、検索満足度もぐっとアップします!

AOI345.com

AOI345.com様々なパターンで受給額シミュレーションをしてみましょう!

夫の平均年収は約450万円です。

📊【ケース①】30歳/子ども2人/会社員死亡/基礎年金+厚生年金/合計目安/支給年数

◉対象年金:遺族基礎年金+遺族厚生年金

◉加算対象:子ども2人(1人目・2人目)

受給額(年間)

| 区分 | 支給額(概算) |

|---|---|

| 遺族基礎年金 | 約780,000円 |

| 子ども加算(2人分) | 約560,000円 |

| 遺族厚生年金 | 約700,000円 |

| 合計 | 約2,040,000円 |

※実際の金額は、被保険者の報酬や納付実績により異なります。

AOI345.com支給年数は二人目の子供が23歳になるまでなので、非常に大きな金額です。

📊【ケース②】40歳/子なし/公務員死亡/遺族厚生年金/有期5年/月額と総額の目安

◉対象年金:遺族厚生年金(有期給付・5年)

◉子ども加算なし、単身受給

受給額(年間)

| 区分 | 支給額(概算) |

|---|---|

| 遺族厚生年金(加算あり) | 約910,000円(×5年) |

| 総額(5年間) | 約4,550,000円 |

※改正後の有期給付では、月額が約1.3倍に設定されるため、短期間での支給総額は大きくなります。

📊【ケース③】55歳/障害年金受給中/会社員死亡/遺族厚生年金/無期継続/併給の目安

◉対象年金:遺族厚生年金(無期給付)+障害年金継続

◉救済規定により支給打ち切りなし

受給額(年間)

| 区分 | 支給額(概算) |

|---|---|

| 障害年金 | 約780,000円 |

| 遺族厚生年金 | 約700,000円 |

| 合計 | 約1,480,000円 |

※無期限で支給が続くため、長期的な生活設計に役立ちます。

AOI345.com2028年度末時点で40歳以上であれば、無期給付です。

📌【結果の要点】差額/支給期間/家計インパクト/リスク/意思決定の指針

◉子どもの有無で年金額は大きく変わる

◉有期給付の場合でも、月額が増加する特例あり

◉障害者や低所得者には継続給付の救済措置がある

◉報酬額と家族構成で個別に確認する必要がある

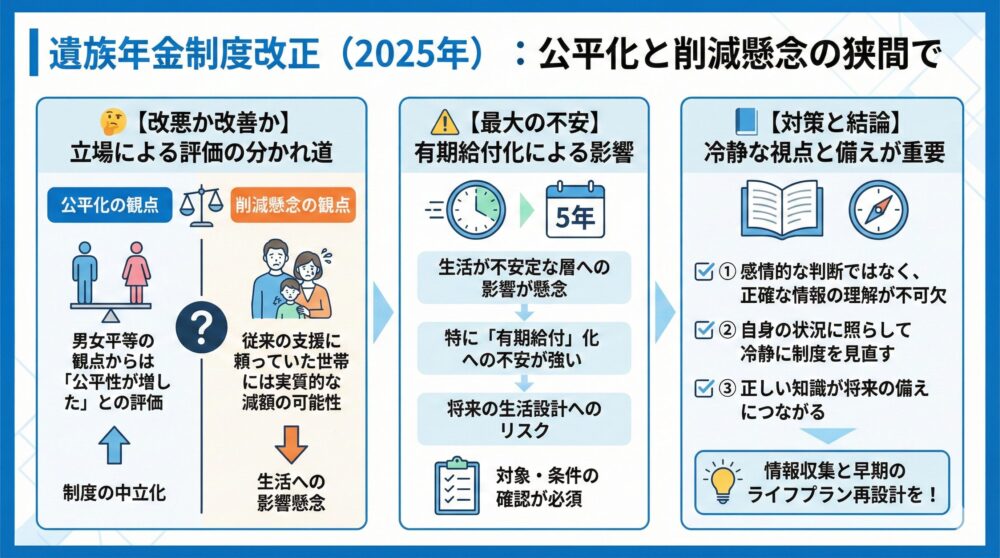

🤔【改悪か】公平化/削減懸念/誰が不利か/立場別の影響を検証

今回の遺族年金制度の見直しには、「改悪だ」「改善だ」とさまざまな声が上がっています。

その評価は一律ではなく、立場や背景によって大きく分かれるのが現実です。

制度改正を受けて、どのような見方があるのかを多角的に整理してみましょう。

◉男女平等の観点からは「公平性が増した」との評価もある

◉反面、これまでの支援に頼っていた世帯にとっては実質的な減額となる可能性も

◉生活が不安定な層への影響が懸念され、特に「有期給付」化への不安が強い

◉制度をどう受け止め、どう備えるかは「情報の正確な理解」にかかっている

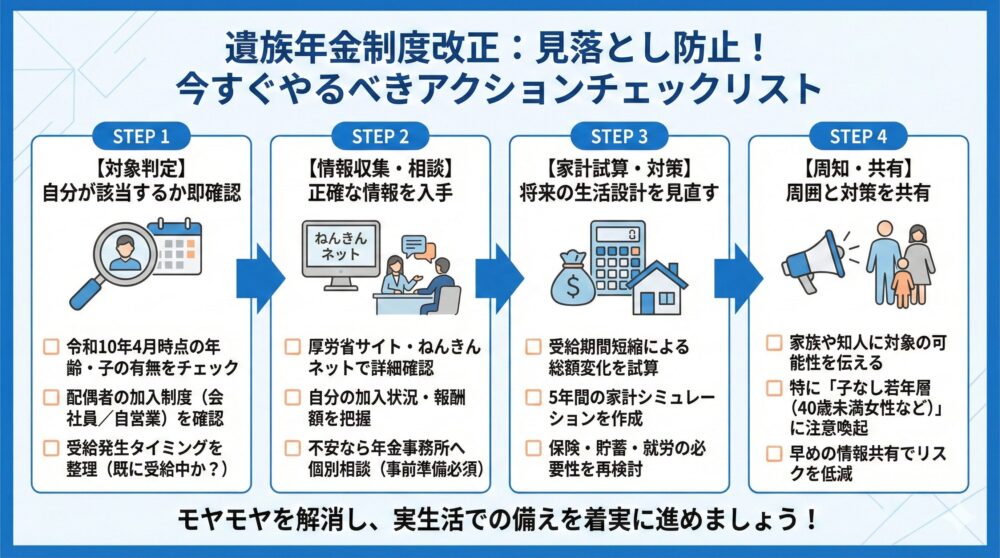

🗂️【チェックリスト】改正後にやること/必要書類/期限/見落とし防止の要点

制度改正の内容を理解した上で、「自分は何をすべきか?」が明確になるアクションリストを紹介します。

読了後のモヤモヤを解消し、実生活に活かせる内容に落とし込むことができます📝

✅【対象判定】年齢/子ども/加入制度/受給発生日/自分が該当かを即確認

◉令和10年4月時点での年齢と子どもの有無を確認

◉配偶者が会社員か自営業かによって制度の対象外となる可能性あり

◉受給資格が発生するタイミング(すでに受給中かどうか)を整理

📄【相談先】年金事務所/ねんきんネット/自治体窓口/相談前の準備チェック

◉制度改正の詳細は厚生労働省や年金機構の公式サイトでチェック

◉自分の加入状況・報酬額などは「ねんきんネット」で確認可能

◉不安がある場合は、年金相談窓口での個別相談もおすすめ

🧮【家計試算】受給総額/不足額/保険/貯蓄/就労/見直し手順と優先度

◉受給期間が短くなることによる総額の変化を試算

◉5年間で生活設計が可能か、家計シミュレーションを立てる

◉必要に応じて保険や貯蓄の見直しも検討

📌【周知】対象者にシェア/家族と対策を共有/伝えるべき要点リスト

◉自分は対象外でも、周囲の家族や知人が該当する場合あり

◉特に40歳未満の女性・60歳未満の男性で子どもがいない方は要注意

◉制度改正の認知がまだ進んでいないため、早めの情報共有が重要

💡【まとめ】遺族厚生年金改正2025の対象/金額/家計対策の総整理

遺族厚生年金改正2025は、すべての家庭に同じ影響が出る制度改正ではありません。

大切なのは、いつから対象になるのか、子どもがいるか、受給権が発生する年齢を整理することです。

今回のポイントは、有期5年と1.3倍加算です。

短期的には支給額が増えるケースがある一方で、長期的には総受給額が減る可能性があります⚠️

💡遺族年金 改正 いつから対象かを確認すること

💡遺族年金 いくらもらえるかを家計で試算すること

💡子どもあり/子どもなしで影響が大きく違うこと

💡遺族基礎年金と遺族厚生年金を分けて理解すること

💡公的年金だけに頼らない備えを考えること

📘【要点整理】遺族厚生年金改正2025の変更点/影響/注意点

今回の改正では、主に子どもがいない若年層への支給条件が見直されます。

これまで無期限で受け取れる可能性があった人でも、改正後は原則有期5年になるケースがあります。

一方で、これまで受給しにくかった男性側にも支給対象が広がる面があります。

そのため、単純な改悪ではなく、男女差をならす制度変更という見方もできます📘

| 確認項目 | 改正前の考え方 | 改正後の考え方 |

|---|---|---|

| 支給期間 | 無期限になるケースあり | 原則有期5年のケースあり |

| 支給額 | 通常の遺族厚生年金 | 有期期間は約1.3倍加算 |

| 子どもあり世帯 | 遺族基礎年金と併給 | 基本的に大きな影響は少ない |

| 子どもなし若年層 | 長期受給の可能性あり | 支給期間が短くなる可能性 |

| 低所得/障害あり | 条件により継続 | 救済措置で継続の可能性 |

◉子どもあり世帯は大きな影響を受けにくい

◉子どもなし若年層は支給期間の確認が重要

◉有期5年だけでなく終了後の生活設計が重要

◉1.3倍加算は短期支援であり長期保障ではない

◉対象外と思い込まず、年齢と家族構成で確認が必要

💰【金額確認】遺族年金いくらもらえるかを家計目線で見る目安

遺族年金 いくらもらえるかは、亡くなった人の加入制度、収入、加入期間、子どもの人数によって変わります。

特に、遺族基礎年金は子どもがいるかどうかで大きく変わります。

会社員や公務員が亡くなった場合は、遺族厚生年金の対象になる可能性があります。

さらに子どもがいる場合は、遺族基礎年金との併給により受給額が大きくなります😊

| 家族構成 | 主な対象年金 | 家計への影響 |

|---|---|---|

| 子どもあり | 遺族基礎年金+遺族厚生年金 | 支給額が大きくなりやすい |

| 子どもなし若年層 | 遺族厚生年金 | 有期5年の影響を受けやすい |

| 障害あり | 遺族厚生年金+障害関連給付 | 継続支給の可能性あり |

| 低所得 | 遺族厚生年金 | 救済措置の確認が重要 |

💡子どもありなら遺族基礎年金の有無を確認

💡子どもなしなら有期5年の対象か確認

💡年収や加入期間で遺族厚生年金の金額が変動

💡低所得や障害がある場合は継続支給の可能性

💡金額だけでなく支給期間まで見ることが重要

月額だけを見ると安心できるケースでも、支給期間が短ければ総額は大きく変わります。

そのため、毎月いくらだけでなく、いつまで受け取れるかをセットで考えることが大切です。

🧒【子育て世帯】子どもあり家庭が確認すべき支給条件/加算/延長

子どもあり世帯は、今回の遺族年金 改正2025でも比較的影響が少ないと考えられます。

18歳年度末までの子どもがいる場合は、遺族基礎年金と遺族厚生年金の併給が重要になります。

さらに、子ども加算の見直しにより、子どもの人数が多い家庭ではプラスになる可能性もあります。

子育て中の家計にとって、公的年金は大きな支えになります👶

| 子どもの状況 | 主なポイント | 家計への見方 |

|---|---|---|

| 18歳未満の子どもあり | 遺族基礎年金の対象 | 子育て費用の支えになりやすい |

| 子どもが複数人 | 子ども加算の影響大 | 年間受給額が増えやすい |

| 子どもが18歳到達後 | 有期給付の確認 | 進学費用との兼ね合いが重要 |

| ひとり親家庭 | 児童扶養手当も確認 | 他制度との併用が重要 |

🧒遺族基礎年金は子どもがいる家庭の重要な支援

🧒子ども加算は人数が多いほど家計への影響大

🧒18歳到達後もすぐに支援が終わらないケースあり

🧒児童扶養手当や自治体支援もあわせて確認

🧒教育費と生活費を分けてシミュレーションすること

子どもがいる家庭では、年金だけでなく児童扶養手当や自治体の支援制度も確認しましょう。

複数の制度を組み合わせることで、家計の不安を減らしやすくなります😊

⚠️【子どもなし世帯】有期5年と1.3倍加算で注意すべき家計リスク

子どもなし世帯で特に注意したいのが、有期5年への変更です。

短期的には1.3倍加算で月額が増える場合がありますが、それだけで安心するのは危険です。

本当に見るべきなのは、5年後に支給が終わった後の生活です。

支給終了後に収入が不足する場合、就労、貯蓄、保険の見直しが必要になります⚠️

| 見るべき項目 | 確認内容 | 対策 |

|---|---|---|

| 支給期間 | 有期5年の対象か | 5年後の収入設計 |

| 支給額 | 1.3倍加算の有無 | 月額ではなく総額で判断 |

| 就労状況 | 働けるかどうか | 収入源の確保 |

| 貯蓄額 | 生活費何年分か | 現金と投資のバランス |

| 保険 | 必要保障額 | 過不足の見直し |

⚠️1.3倍加算は長期保障ではない

⚠️有期5年終了後の生活費を先に考える

⚠️専業主婦前提の家計はリスクが高まりやすい

⚠️就労収入や貯蓄があるほど選択肢が増える

⚠️保険は資産状況に合わせて必要額を判断

短期的な増額だけを見ると、改正後の方が良く見えることがあります。

しかし、長期で見ると総受給額が減る可能性があるため、家計全体で判断することが重要です。

🛡️【備え方】年金改正後に必要な保険/貯蓄/働き方の見直し

遺族厚生年金改正2025をきっかけに、家計の備え方も見直す必要があります。

公的年金は大切な制度ですが、それだけで生活をすべて守れるとは限りません。

特に子どもがいない若年層や、片働き家庭では、収入源を1つにしない設計が重要です。

働き方、貯蓄、保険、投資を組み合わせて備えることが現実的です💪

| 備えの種類 | 確認すること | 優先度 |

|---|---|---|

| 就労 | 片働きリスクの有無 | 高い |

| 貯蓄 | 生活防衛資金の金額 | 高い |

| 保険 | 必要保障額の過不足 | 中程度 |

| 投資 | 長期資産形成の状況 | 中程度 |

| 公的制度 | 年金/手当/減免制度 | 高い |

💪夫婦ともに収入を持つと制度変更に強くなる

💪生活費6か月から12か月分の現金を確保

💪保険は不安で入りすぎず必要保障額で判断

💪投資は短期資金と分けて長期で考える

💪年金事務所やねんきんネットで個別確認

資産が十分にある家庭では、保険を増やす必要がない場合もあります。

一方で、貯蓄が少ない家庭では、収入保障保険などで一時的に備える選択肢もあります。

✅【最終結論】遺族年金改正2025を正しく理解して家計を守る行動指針

遺族年金改正2025で最も大切なのは、制度の一部だけを見て不安にならないことです。

有期5年、1.3倍加算、子ども加算、救済措置をセットで理解する必要があります。

あなたの家計に影響があるかどうかは、年齢、子どもの有無、働き方、資産状況によって変わります。

だからこそ、まずは自分の条件に当てはめて確認することが第一歩です📘

💡遺族年金 改正 いつから対象かを確認

💡遺族年金 いくらもらえるかを試算

💡子どもあり/子どもなしで影響を分けて考える

💡有期5年終了後の収入を想定

💡必要に応じて保険、貯蓄、働き方を見直す

結論として、遺族厚生年金改正2025は、正しく知れば家計を見直すきっかけになります。

公的年金に頼り切るのではなく、自分で選べる備えを増やすことが、これからの安心につながります😊

📘【給料明細を完全理解】税金/社会保険料の仕組みと手取りを増やす節税術

毎月の給料明細、見て「手取り少なっ💦」と思ったことありませんか?

その原因は所得税・住民税・年金・健康保険といった天引きにあります。

給料から差し引かれる4大項目の仕組みを丁寧に解説し、

節税の具体的な方法まで網羅的に紹介します!

コメント