【高配当株の見直し】日経平均65000円でも保有株が伸びない理由と買い増し候補

日経平均株価が大きく上がっているのに、自分の保有株は思ったほど伸びていないと感じていませんか。

ニュースでは株高が話題でも、実際にはAI関連株や一部の大型株に資金が集中し、高配当株との温度差が出ることがあります。

この記事では、オリックス、三井住友フィナンシャルグループ、JT、INPEX、MS&AD、JALなどの私の保有銘柄をもとに、今の相場で見るべきポイントを整理します。

配当利回りだけでなく、増配余地、減配リスク、株価上昇の可能性まで確認することで、あなたの投資判断がより冷静になります。

💰 高配当株投資で重要なのは、利回りの高さだけで判断しないこと

📈 日経平均とTOPIXの違いを知ると、保有株が伸びない理由が見えやすい

🔎 買い増し候補と売却候補を分けることで、ポートフォリオを見直しやすい

✈️ JALのように配当だけでなく、優待や体験価値も含めて考える視点も大切

結論として、高配当株は短期的な株価の上下に振り回されるより、納得して長く持てる銘柄を選ぶことが大切です。

【日経平均65000円突破】AI関連株主導で広がる保有株との温度差

日経平均株価が65000円を突破するほど、株式市場は大きく盛り上がっています📈

特に上昇を引っ張っているのは、東京エレクトロン、アドバンテスト、ソフトバンクグループなどのAI関連銘柄です。

AIへの期待が強まる中で、一部の大型株に買いが集まり、日経平均全体を押し上げている状況です。

ただし、株式市場全体が同じように上がっているわけではありません。

NT倍率も上昇しており、日経平均に比べるとTOPIXの上昇はやや遅れている印象です。

◉ 日経平均株価はAI関連の大型株に押し上げられている状態

◉ TOPIXは堅調ながら、日経平均ほどの勢いは出ていない状況

◉ NT倍率の上昇により、日経平均と保有銘柄の体感に差が出やすい相場環境

| 指標 | 現在の印象 | 主な要因 |

|---|---|---|

| 日経平均株価 | 非常に強い上昇 | AI関連の大型株がけん引 |

| TOPIX | 上昇しているがやや出遅れ | 幅広い銘柄への買いは限定的 |

| NT倍率 | 上昇傾向 | 日経平均型の銘柄に資金が集中 |

| 保有銘柄の体感 | 上がりにくい印象 | AI関連以外への資金流入が弱め |

【保有銘柄が上がらない理由】日経平均との体感差が出る相場環境

そのため、少し悲しいところですが、日経平均株価が大きく上がっているわりに、保有している銘柄の株価はいまいち上がらないという状況になっています。

ニュースでは「株価が大きく上昇」と報じられていても、自分の持ち株を見るとそこまで恩恵を感じにくい場面があります。

これは、相場全体が均等に上がっているというよりも、AI関連株や一部の大型株に資金が集中しているためです。

日経平均は値がさ株の影響を受けやすいため、東京エレクトロンやアドバンテストのような銘柄が大きく上がると、指数全体も強く見えやすくなります。

一方で、TOPIXは東証プライム市場全体の動きをより広く反映するため、日経平均ほど急激には動かないことがあります。

◉ 日経平均だけを見ると、相場全体が大きく上がっているように見える状態

◉ 実際には、AI関連株や一部の大型株に上昇が偏っている相場展開

◉ 保有銘柄が日経平均ほど上がらないことで、投資家の体感にズレが出る局面

【TOPIXの回復傾向】イラン侵攻前の水準まで戻る堅調な動き

とはいえ、TOPIXも決して悪い動きではありません。

日経平均ほど派手ではないものの、TOPIXも調子は良く、イラン侵攻前の水準まで戻ってきています。

これは、市場全体にも一定の買い戻しが入っていることを示しています。

短期的には日経平均ばかりが目立ちますが、TOPIXが回復している点は前向きに見てよい材料です。

ただし、日経平均との勢いの差はまだ残っています。

そのため、保有銘柄によっては「市場は上がっているのに、自分の株はあまり動かない」と感じやすい相場です。

◉ TOPIXもイラン侵攻前の水準まで戻ってきている堅調な回復

◉ 日経平均ほどの派手さはないものの、市場全体にも買いが戻る流れ

◉ 保有銘柄によっては、指数上昇との温度差を感じやすい相場状況

【今後の見方】AI関連株だけの上昇が続くかを見極める局面

こういう相場では、通常であれば少し待っていると、出遅れていたTOPIXや幅広い銘柄にも資金が回ってくることがあります。

日経平均が先に上がり、その後にTOPIXや中小型株、出遅れ銘柄が追いつくという流れです。

ただし、今回については、いつも通りにTOPIXが自然に追いつくとは限らない気もしています。

理由は、今回の上昇が市場全体の景気回復というより、AI関連株の一部だけが強く盛り上がっている相場に見えるためです。

AIという大きなテーマに資金が集中している間は、その他の銘柄にはなかなか買いが広がりにくい可能性があります。

そのため、日経平均の強さだけで相場全体を判断するのではなく、TOPIXや保有銘柄の動きも合わせて見ることが大切です🔎

◉ 通常は日経平均の上昇後にTOPIXや出遅れ銘柄が追いつく展開

◉ 今回はAI関連株への資金集中が強く、いつも通りとは限らない相場

◉ 日経平均だけで判断せず、TOPIXや保有銘柄の値動きも確認する姿勢

【高配当株中心の保有銘柄】日経平均に振り回されない資産確認

そういった相場の状態でも、気を取り直して、自分の保有銘柄をチェックしていこうと思います📊

日経平均株価が大きく上がっていても、自分の持ち株が同じように上がるとは限りません。

だからこそ、今の相場でどの銘柄をどれくらい持っているのかを確認することが大切です。

私の保有銘柄は、高配当銘柄が中心です。

特に多いのは、オリックス、三井住友フィナンシャルグループ、JTです。

次いで、INPEX、ジャックス、MS&AD、ヤマハ発動機も保有しています。

高配当株は短期的な値上がりだけでなく、配当収入を得ながら長く持ちやすい点が魅力です💰

◉ オリックス、三井住友フィナンシャルグループ、JTを中心にした高配当株ポートフォリオ

◉ INPEX、ジャックス、MS&AD、ヤマハ発動機も組み入れた分散投資の構成

◉ 日経平均の上昇だけに一喜一憂せず、自分の保有銘柄を冷静に確認する姿勢

| 銘柄 | 保有状況の印象 | 投資スタンス |

|---|---|---|

| オリックス | 保有割合が大きい銘柄 | 高配当株として長期保有 |

| 三井住友フィナンシャルグループ | 保有割合がかなり大きい銘柄 | 銀行株不人気時代からの買い増し |

| JT | 保有割合が大きい銘柄 | 配当収入を重視した保有 |

| INPEX | 次に多い保有銘柄 | 資源株として分散投資 |

| ジャックス | 以前より割合は低下傾向 | 減配や業績面を見ながら調整 |

| MS&AD | 次に多い保有銘柄 | 保険株として安定性を意識 |

| ヤマハ発動機 | 次に多い保有銘柄 | 配当と株価回復を見ながら保有 |

【ジャックス/NTTの調整】保有割合を見直してきた銘柄の変化

以前は、ジャックスの保有割合がかなり大きめでした。

ただ、現在は少しずつ割合が下がってきています。

ジャックスは高配当銘柄として魅力がある一方で、業績や配当方針の変化には注意が必要な銘柄です。

そのため、以前ほど大きく持ちすぎないように、保有バランスを見直している形です。

また、NTTについては、保有をかなり減らしています。

理由は、株式分割によって株価が小さくなり、個人投資家が買いやすくなりすぎた印象があるためです。

もちろん、NTT自体は安定感のある大型株です。

ただ、個人投資家の人気が過剰に集まっているようにも見えるため、以前より慎重に見ています。

◉ 以前は保有割合が高かったジャックスを、現在は少しずつ調整している状況

◉ NTTは株式分割後に個人投資家の人気が集まりすぎていると感じたため、保有を大きく減らした判断

◉ 高配当株でも、人気化しすぎた銘柄や不安材料がある銘柄は保有比率を見直す方針

| 銘柄 | 以前の印象 | 現在の対応 |

|---|---|---|

| ジャックス | 保有割合が大きかった高配当株 | 割合は下がり気味 |

| NTT | 安定感のある大型通信株 | 保有をかなり減らした状態 |

【商船三井/ブリヂストン/JAL】新しく増やしている注目銘柄

一方で、最近増やしている銘柄もあります。

それが、商船三井、ブリヂストン、JALです。

商船三井は、海運株として配当利回りの高さが注目されやすい銘柄です。

景気や海運市況の影響を受けやすい面はありますが、高配当を狙う投資先として魅力があります🚢

ブリヂストンは、世界的なタイヤメーカーとして安定感があります。

短期的な株価の上下はあるものの、長期で見ればブランド力や事業の強さに期待しやすい銘柄です。

JALは、航空需要や旅行需要の回復を見ながら増やしている銘柄です✈️

配当だけでなく、株主優待やライフスタイルとの相性も意識しやすい投資先だと感じています。

◉ 商船三井は高配当を狙いやすい一方で、市況変動にも注意が必要な海運株

◉ ブリヂストンは世界的な事業基盤とブランド力に期待できる大型株

◉ JALは航空需要や旅行需要の回復、株主優待も含めて注目している銘柄

| 増やしている銘柄 | 注目している理由 | 注意したい点 |

|---|---|---|

| 商船三井 | 高配当を狙いやすい海運株 | 海運市況の影響を受けやすい |

| ブリヂストン | 世界的なブランド力と安定感 | 景気や原材料価格の影響 |

| JAL | 旅行需要の回復と株主優待への期待 | 燃料費や景気の影響 |

【銀行株不人気時代の買い増し】三井住友が大きく育った理由

正直なところ、三井住友フィナンシャルグループは、最初からそこまで大きな投資額だったわけではありません。

ただ、銀行株が不人気だった時代に少しずつ買い増していました。

当時は、銀行株にあまり注目が集まっていませんでした。

しかし、その後に金利上昇期待や銀行業績の改善期待が高まり、株価が大きく上がりました。

その結果、三井住友フィナンシャルグループの保有割合がかなり大きくなりました。

最初の投資金額が特別大きかったというよりも、株価上昇によって自然にポートフォリオ内の存在感が増した形です📈

これは、長期投資の面白さでもあります。

不人気の時期に買った銘柄が、後から大きく評価されることで、資産全体を押し上げてくれることがあります。

◉ 三井住友フィナンシャルグループは、銀行株が不人気だった時期に買い増した銘柄

◉ その後の株価上昇によって、投資額以上に保有割合が大きくなった状態

◉ 不人気時代に仕込んだ銘柄が、後から資産形成に大きく貢献した成功例

【オリックス/JTの株価上昇】倍増で保有割合が高まった主力株

オリックスやJTも、株価が大きく上がったことで保有割合が高くなっています。

どちらも高配当株として人気があり、配当収入を重視する投資家から注目されやすい銘柄です。

オリックスは事業が幅広く、金融、リース、不動産、投資など多くの分野に展開しています。

そのため、1つの事業だけに依存しにくい点が魅力です。

JTは、配当利回りの高さが大きな魅力です。

たばこ事業という特徴はありますが、安定した利益と配当を期待しやすい銘柄として見ています。

特に昨今は、これらの銘柄の上昇が大きめです。

配当を受け取りながら株価も上がる展開になると、資産形成への貢献度はかなり大きくなります💰

◉ オリックスは幅広い事業を持つ高配当株として、長期保有しやすい主力銘柄

◉ JTは高い配当利回りと安定した利益に期待しやすい銘柄

◉ 株価が倍増したことで、投資元本以上に保有割合が大きくなった状況

【オリックス株主優待廃止】配当重視へ変わった人気高配当株

オリックスは、もともと株主優待が人気の銘柄でした🎁

カタログギフト型の優待が魅力で、個人投資家からの人気も高い銘柄だった印象です。

しかし、オリックスは2024年3月末で株主優待を廃止しました。

それまでは優待目的で保有していた人も多かったため、優待廃止はかなり大きな変化だったと思います。

本来であれば、株主優待をやめた分、今後は配当を中心に株主還元を強化する流れになると期待していました。

ところが、実際にはすぐに大きく配当が増えたわけではありませんでした。

そのため、優待廃止後に「思ったほど配当が増えない」と感じた投資家も多かったのではないでしょうか。

◉ オリックスは2024年3月末で人気の株主優待を廃止した銘柄

◉ 優待廃止後は配当中心の株主還元に変わると期待された流れ

◉ 実際にはすぐに大きな増配とはならず、やや物足りなさもあった状況

| 項目 | 内容 | 投資家目線の印象 |

|---|---|---|

| 銘柄 | オリックス | 優待人気が高かった大型株 |

| 株主優待 | 2024年3月末で廃止 | 個人投資家には大きな変化 |

| 株主還元 | 配当中心へ移行する流れ | すぐには増配感が出にくかった印象 |

| 投資判断 | 買い増しを継続 | 将来の増配余地に期待 |

【買い増しを続けた理由】利益と低い配当性向への期待感

それでも正直なところ、私はしばらくすればオリックスは配当を増やすだろうと思っていました。

そのため、優待廃止後も買い増しを続けていました📈

理由は、オリックスがしっかり利益を出している会社だったからです。

さらに、利益のうち配当に回す割合である配当性向が、比較的低い傾向にありました。

配当性向が低いということは、会社に利益を残しながら、将来的に配当を増やす余地があるという見方もできます。

もちろん、配当が必ず増えるわけではありません。

ただ、利益が出ていて、配当性向にも余裕があるなら、いずれ増配に向かう可能性はあると考えていました。

◉ オリックスは利益を出している会社で、配当を増やす余力があると考えた判断

◉ 配当性向が低めだったため、将来的な増配に期待しやすかった状況

◉ 優待廃止後すぐに増配しなくても、長い目で見て買い増しを続けた投資方針

| 判断材料 | 見ていたポイント | 買い増し理由 |

|---|---|---|

| 利益水準 | しっかり利益を出していた点 | 配当の原資に期待 |

| 配当性向 | 低めの傾向 | 増配余地があると判断 |

| 株主優待廃止 | 配当中心への転換期待 | 将来の株主還元強化を想定 |

| 保有方針 | 買い増し継続 | 長期目線で評価 |

【増配開始と株価上昇】ようやく評価され始めた株主還元

そして、ようやくオリックスは配当を増やし始めたと感じています。

その流れを受けて、株価も上昇してきました💰

株主優待がなくなった後は、配当の魅力がより重要になります。

その中で増配の方向性が見えてくると、投資家からの評価も変わりやすくなります。

オリックスの場合、優待廃止で一時的に魅力が下がったように見えた場面もありました。

しかし、配当を増やす姿勢が見え始めたことで、再び見直されてきた印象です。

結果として、買い増していた分については、株価上昇の恩恵も受けられた形です。

◉ オリックスの増配によって、優待廃止後の株主還元に対する見方が改善した流れ

◉ 配当を増やす姿勢が見えたことで、株価も上昇しやすくなった展開

◉ 優待ではなく配当を重視する銘柄として、改めて評価され始めた印象

【現在の配当利回り】高配当株として新規投資しにくい水準

一方で、現在のオリックスの配当利回りは、3%を切る水準になっています。

株価が上がったことで、配当利回りは以前よりも低く見えるようになりました。

おそらく、ここからもオリックスは配当を増やし続けてくれる可能性があると考えています。

ただし、今から高配当株として新しく投資するかと聞かれると、少し迷う水準です。

配当が増えても、それ以上に株価が上がってしまうと、配当利回りは高くなりにくいからです。

そのため、すでに保有している人にとっては魅力がある一方で、新規で買うには以前ほどのお得感は薄れていると感じます。

オリックスは良い銘柄だと思います。

ただ、今から高配当狙いで投資するなら、他の銘柄と比較しながら慎重に判断したいところです🔎

◉ 現在の配当利回りは3%を切る水準で、高配当株としてはやや物足りない印象

◉ 今後も増配期待はあるものの、株価上昇によって利回り面の魅力は低下した状態

◉ 既存保有には魅力がある一方で、新規投資では他の高配当銘柄との比較が必要な局面

| 視点 | 現在の印象 | 投資判断 |

|---|---|---|

| 配当利回り | 3%を切る水準 | 高配当狙いではやや弱め |

| 増配期待 | 今後も続く可能性 | 長期保有では期待材料 |

| 株価 | 上昇傾向 | 新規では割安感が薄め |

| 投資方針 | 既存保有向き | 新規投資は慎重判断 |

【三井住友株の成功体験】不人気銀行株から成長高配当株への変化

三井住友フィナンシャルグループは、2022年頃までは年中割安に見える不人気な銀行株という印象でした🏦

銀行株は成長余地が少ないと言われることも多く、株価もなかなか大きく評価されにくい銘柄でした。

ところが、そこから不思議なくらい株価が急上昇しました。

金利上昇への期待や銀行業績の改善期待もあり、以前とはまったく違う見方をされるようになった印象です。

今では、株価が上がったことで新たに買う投資家も増えたのか、成長する高配当株のような立ち位置になっています📈

あれだけ「銀行は成長の余力がない」と言われ続けていたことを考えると、本当に不思議な変化です。

私にとって、のんびり保有しようと思っていた三井住友株は、最近の中で最も成功した銘柄と言えます。

最初から大きな値上がりを狙っていたというより、配当をもらいながら長く持つつもりだった銘柄です。

その銘柄が大きく上昇したことで、資産形成にかなり大きく貢献してくれました💰

◉ 三井住友フィナンシャルグループは、2022年頃まで割安で不人気な銀行株だった銘柄

◉ その後に株価が急上昇し、現在は成長する高配当株として評価されている状況

◉ のんびり保有するつもりだった銘柄が大きく育ち、私にとって最近最も成功した投資先

| 項目 | 以前の印象 | 現在の印象 |

|---|---|---|

| 三井住友フィナンシャルグループ | 割安で不人気な銀行株 | 成長する高配当株 |

| 銀行株全体 | 成長余地が少ないと言われがち | 金利上昇期待で見直し |

| 投資スタンス | のんびり長期保有 | 株価上昇で成功銘柄化 |

| 投資成果 | 配当目的の保有 | 株価上昇も大きく貢献 |

【三菱UFJではなく三井住友】配当利回りを重視した銘柄選択

あえて三菱UFJフィナンシャル・グループではなく、三井住友フィナンシャルグループを選んだ理由があります。

それは、業界1位の三菱UFJの方が人気だったからです。

人気がある銘柄は安心感がありますが、その分だけ株価が高くなりやすい傾向があります。

株価が高くなると、配当金に対する投資効率を表す配当利回りは低くなりやすくなります。

一方で、業界2位の三井住友は、三菱UFJよりも配当利回りが高い場面がありました。

そのため、高配当株として見るなら、三井住友の方が投資しやすいと感じていました。

もちろん、三菱UFJは国内最大級のメガバンクとして安定感のある銘柄です。

ただ、私の場合は人気の高さよりも、配当利回りの高さを重視して三井住友を選んだ形です🔎

◉ 三菱UFJは業界1位で人気が高く、安心感がある一方で株価も高くなりやすい銘柄

◉ 三井住友は業界2位ながら、当時は配当利回りの高さに魅力を感じやすかった銘柄

◉ 人気銘柄を選ぶよりも、配当利回りと割安感を重視して三井住友を選んだ判断

| 銘柄 | 当時の印象 | 選択しなかった理由/選んだ理由 |

|---|---|---|

| 三菱UFJフィナンシャル・グループ | 業界1位で人気が高い銀行株 | 株価が高く、配当利回りが低めに見えたため |

| 三井住友フィナンシャルグループ | 業界2位で配当利回りが高めの銀行株 | 高配当株として投資しやすいと感じたため |

| みずほフィナンシャルグループ | メガバンクの一角 | 当時は業績面に不安を感じたため |

【みずほを選ばなかった理由】当時の業績不安と銀行株全体の急上昇

みずほフィナンシャルグループについては、当時は業績に少し怪しさを感じていました。

そのため、私は手を出しませんでした。

銀行株としては魅力がないわけではありませんでしたが、三井住友や三菱UFJと比べると、安心して保有しにくい印象がありました。

結果としては、どのメガバンクを選んでも、同じように株価は爆増する展開になりました📈

振り返ってみれば、三菱UFJでも、三井住友でも、みずほでも、大きなリターンを得られた相場だったと言えます。

ただ、投資していた当時の感覚では、業績への不安がある銘柄を無理に買う必要はないと考えていました。

投資は結果だけを見ると簡単に見えますが、その時点で安心して保有できるかどうかも大切です。

私にとっては、三井住友が最も納得して持ちやすい銀行株でした。

◉ みずほフィナンシャルグループは、当時の業績面に不安を感じたため投資を見送った銘柄

◉ 結果的にはメガバンク全体が上昇し、どの銘柄を選んでも大きく値上がりした相場展開

◉ 最終的な結果だけでなく、投資時点で安心して保有できる銘柄を選ぶことの重要性

【現在の三井住友株】増配は続くものの新規投資は慎重な水準

現在も、三井住友フィナンシャルグループは増配を続けてくれています。

株主還元に前向きな姿勢が見える点は、長期保有している投資家にとってありがたいところです💰

ただし、株価が大きく上がったことで、配当利回りは3%程度になってしまいました。

以前のように「高配当で割安だから買いやすい」と感じる水準ではなくなっています。

もちろん、三井住友は今でも良い銘柄だと思います。

銀行株としての安定感もあり、増配期待も残っています。

ただ、今から新たに投資するかと聞かれると、私はあまり積極的にはなれない銘柄です。

すでに保有している分はのんびり持ち続けたい一方で、新規で買い増すには以前ほどの魅力は薄れていると感じています。

◉ 三井住友フィナンシャルグループは今も増配を続けており、長期保有では魅力がある銘柄

◉ 株価上昇によって配当利回りは3%程度となり、高配当株としての割安感は低下した状態

◉ 既存保有は続けたい一方で、新たに投資するには慎重に見たい現在の株価水準

| 視点 | 現在の印象 | 投資判断 |

|---|---|---|

| 増配 | 継続してくれている印象 | 長期保有では好材料 |

| 配当利回り | 3%程度まで低下 | 高配当狙いでは物足りない水準 |

| 株価 | 以前より大きく上昇 | 新規投資では割安感が弱め |

| 保有方針 | 既存分はのんびり保有 | 新たな投資は慎重判断 |

【INPEXの投資評価】高配当と増配余力が魅力の資源株

INPEXは、売上や利益で見ると2022年が最高水準でした。

その後は売上が下がっているものの、株価は上昇してきた銘柄です📈

配当も高めで、配当利回りは4%程度あります。

さらに、増配傾向もはっきりしており、株主還元に前向きな印象があります。

特に注目したいのは、配当性向が30%程度に収まっている点です。

配当性向とは、会社が稼いだ利益のうち、どれくらいを配当に回しているかを示す数字です。

この数字が高すぎないということは、今後も配当を増やす余地があると見やすいです。

そのため、INPEXは高配当株でありながら、増配余力も期待しやすい銘柄だと感じています💰

◉ INPEXは2022年をピークに売上は下がっているものの、株価は上昇してきた資源株

◉ 配当利回り4%程度に加えて、増配傾向も見られる高配当銘柄としての魅力

◉ 配当性向30%程度で、今後の増配余力も十分に期待しやすい投資対象

| 項目 | 現在の印象 | 投資家目線の評価 |

|---|---|---|

| 売上と利益 | 2022年が最高水準 | 直近はピークアウト感あり |

| 株価 | 売上低下後も上昇 | 資源株として評価継続 |

| 配当利回り | 4%程度 | 高配当株として魅力あり |

| 増配傾向 | はっきり見える印象 | 株主還元に前向き |

| 配当性向 | 30%程度 | 増配余力に期待しやすい |

【INPEXの株主優待】800株までなら魅力を活かせる保有数

INPEXは、大量に保有するには株主優待がある点が少しネックになります。

株主優待は少ない株数で楽しむには魅力がありますが、大きく集中投資する場合は効率が悪く感じることがあります🎁

一方で、INPEXは800株までは株主優待が強化されていきます。

そのため、800株までのラインであれば、優待が邪魔になりにくいと考えています。

むしろ、配当と優待の両方を楽しめるちょうどよい保有数になりやすいです。

我が家は4人家族なので、800株を4人分と考えると、合計で3200株まで投資できる計算になります。

800株×4人で3200株まで投資できるなら、家族全体では十分な規模です。

逆に、それ以上の金額をINPEXに入れるのは、少し辛い銘柄だとも感じています。

資源株は原油価格や為替、世界情勢の影響を受けやすいため、持ちすぎると値動きの負担も大きくなります。

◉ INPEXの株主優待は、少額投資では魅力がある一方で、大量保有では効率面が気になる制度

◉ 800株までは優待が強化されるため、そこまでの保有なら配当と優待を両方狙える水準

◉ 4人家族なら800株×4人で3200株まで投資でき、家族全体では十分な保有規模

| 保有数の目安 | 優待面の印象 | 投資判断 |

|---|---|---|

| 800株まで | 優待が強化される | 保有メリットを感じやすい |

| 800株×4人 | 家族で3200株 | 十分な投資規模 |

| 3200株超 | 優待効率は伸びにくい | 集中投資は慎重 |

| 大量保有 | 値動きの影響が大きい | 資源株リスクに注意 |

【有事で上がるINPEX】イラン侵攻で感じた分散投資の効果

INPEXが特徴的だったのは、イラン侵攻のような有事で株価が上がった点です。

通常、世界情勢が不安定になると、多くの株は売られやすくなります。

しかし、INPEXのような資源株は、原油やエネルギー価格への思惑から、逆に買われることがあります。

今回のような場面では、他の保有株が不安定になる中で、INPEXが支えになる可能性を感じました🛢️

一方で、イラン侵攻が落ち着いてくると、今度は株価が下がってきました。

つまり、INPEXは有事には強く見える一方で、緊張が和らぐと売られやすい面もあります。

このように、他の銘柄とは違う値動きをする株は、少し持っておく意味があると感じました。

すべての銘柄が同じ方向に動くよりも、逆に動く銘柄を混ぜておくことで、資産全体の値動きが少し安定しやすくなります。

◉ INPEXはイラン侵攻のような有事で株価が上がりやすい特徴を見せた銘柄

◉ 世界情勢が落ち着くと株価が下がる面もあり、良くも悪くも資源価格に影響されやすい性質

◉ 他の保有株と違う動きをするため、分散投資の一部として持つ意味を感じた投資経験

| 相場環境 | INPEXの動き | 投資家目線の意味 |

|---|---|---|

| 有事の発生 | 株価が上がりやすい | 他銘柄の下落を補いやすい |

| 緊張の緩和 | 株価が下がりやすい | 上昇分が戻る可能性 |

| 原油高局面 | 追い風になりやすい | 業績期待が高まりやすい |

| 平常時 | 景気敏感株として動きやすい | 持ちすぎには注意 |

【INPEXの保有方針】最大800株程度までなら持ちたい銘柄

一方で、最近はINPEXの株価が下落に転じています。

他の銘柄が上がってきた今の局面では、保有株全体の足を引っ張る場面もあります📉

資源株は、一般的には景気敏感株と呼ばれます。

これは、景気や資源価格の影響を受けやすく、株価が上下しやすい銘柄という意味です。

ただ、INPEXは単純な景気敏感株というより、世界情勢によって少し変わった動きをする銘柄だと感じています。

有事で上がることもあれば、緊張が和らぐと下がることもあります。

そのため、主力として大量に持つというより、ポートフォリオの一部として少し持っておくのに向いている銘柄だと思います。

株主優待も含めて考えるなら、最大で800株程度までは持っていてもよいと感じています。

配当利回り、増配余力、優待、有事での値動きを考えると、INPEXは少しクセがあります。

それでも、資産全体のバランスを取るうえでは、面白い役割を持つ銘柄だと思います🔎

◉ 最近は株価が下落に転じており、他の銘柄が上がる局面では足を引っ張る場面もある状態

◉ INPEXは景気敏感株でありながら、有事では違う動きをしやすい少し特殊な銘柄

◉ 株主優待も含めて考えると、最大で800株程度までなら持っていてもよい投資先

| 視点 | 現在の印象 | 保有方針 |

|---|---|---|

| 株価 | 最近は下落傾向 | 短期では足を引っ張る場面あり |

| 配当 | 利回り4%程度 | 高配当株として魅力あり |

| 増配余力 | 配当性向30%程度 | 今後も期待しやすい |

| 優待 | 800株まで魅力あり | 最大800株程度が目安 |

| 投資方針 | 少し持つには良い銘柄 | 大量保有は慎重判断 |

【ジャックス株の現在地】割安高配当の完璧銘柄から売却候補への変化

ジャックスは、以前の私にとって主力銘柄の1つでした。

2024年までは、とにかく割安で高配当、さらに株価も右肩上がりという、かなり理想的な銘柄だった印象です📈

株価が上がりながら配当も高いというのは、高配当株投資では非常にありがたい状態です。

そのため、当時はかなり安心して保有しやすい銘柄だと感じていました。

しかし、その後は状況が大きく変わりました。

まず大きかったのが、ビッグモーター事件による影響です。

ジャックスは、ビッグモーター関連のローンで大きなシェアを持っていたとされていました。

そのため、事件の影響を受けて、これまでの強みだった自動車ローン事業への見方が悪化しました。

さらに最近では、金利上昇による資金調達コストの負担も重くなっています。

お金を借りて事業を行う会社にとって、金利が上がると利益が圧迫されやすくなります。

加えて、海外事業への不信感もあり、投資家から見て良い材料が少ない状況です。

カード事業についても、三井住友カードなどの勢いに押されているように感じます💳

◉ ジャックスは2024年までは割安、高配当、株価上昇がそろった理想的な主力銘柄

◉ ビッグモーター事件の影響で、自動車ローン事業への評価が大きく下がった状況

◉ 金利上昇、海外事業への不信感、カード事業の競争激化により、良い材料が少ない状態

| 項目 | 以前の印象 | 現在の印象 |

|---|---|---|

| 株価 | 右肩上がり | 下落傾向 |

| 配当 | 高配当 | 高配当を維持 |

| 割安感 | 非常に割安 | さらに割安に見える水準 |

| 自動車ローン | 強みのある事業 | ビッグモーター事件で評価低下 |

| カード事業 | 安定収益の一部 | 三井住友カードなどに押され気味 |

| 投資判断 | 主力として保有 | 優先的な売却候補 |

【高配当維持の魅力】減配なしでも安心しきれない株価下落

一方で、配当に関しては、今のところ減配せずに現状を維持しています。

これは高配当株として見ると、まだ評価できるポイントです💰

株価が下がっていることもあり、現在の配当利回りは非常に高い水準になっています。

配当を目的に投資する人にとっては、かなり魅力的に見えるかもしれません。

そもそもジャックスは、今でもかなりの割安株です。

株価に対して利益や資産の水準を考えると、数字だけでは安く見えやすい銘柄です。

さらに、配当性向も極端に高いわけではありません。

配当性向とは、会社が稼いだ利益のうち、どれくらいを配当に回しているかを示す数字です。

配当性向が高すぎないなら、すぐに減配する危険が大きいとは言い切れません。

そのため、とにかく配当をもらうという意味では、悪くない銘柄とも言えます。

ただし、配当利回りが高い理由は、株価が大きく下がっているからでもあります。

高配当だから安全というより、株価下落によって利回りが高く見えている面もある点には注意が必要です🔎

◉ ジャックスは減配せずに配当を維持しており、配当目的では魅力が残る銘柄

◉ 株価下落によって配当利回りが非常に高く見え、数字上は割安感も強い状態

◉ 配当性向は極端に高くないものの、業績悪化が続くなら安心しきれない投資環境

| 視点 | 現在の状況 | 投資家目線の注意点 |

|---|---|---|

| 配当 | 減配せず維持 | 高配当株としては魅力あり |

| 配当利回り | 非常に高い水準 | 株価下落による見かけの高さ |

| 割安感 | 数字上はかなり割安 | 悪材料を織り込んでいる可能性 |

| 配当性向 | 極端に高くない | 今後の業績悪化には注意 |

| 投資魅力 | 配当目的なら一定の魅力 | 新規投資では慎重判断 |

【業績悪化への警戒】あえて買うより現金化を優先したい銘柄

とはいえ、問題は業績が下がっていることです。

株価が安く、配当利回りが高くても、会社の利益が落ちているなら慎重に見る必要があります。

高配当株投資では、今の配当だけでなく、今後も配当を維持できるかが重要です。

業績が悪化していくと、いずれ減配リスクが高まる可能性があります。

そのため、ジャックスを今からあえて買う必要はあまりないと感じています。

割安で高配当に見える銘柄でも、悪材料が多い場合は無理に買わなくてもよいと思います。

むしろ、ちょうど現金化をしたい場面では、ジャックスを売却候補にしやすいと考えています。

その資金を使って、より見通しの良い銘柄を買う方が、今の相場では納得感があります。

以前は主力銘柄として保有していたジャックスですが、現在は購入対象というより、優先的な売却対象に近い位置づけです📉

配当をもらい続ける選択肢もありますが、資金効率を考えると、他の銘柄へ入れ替える判断も十分ありだと感じています。

◉ ジャックスは割安で高配当でも、業績が下がっているため新規投資には慎重になりたい銘柄

◉ 配当維持は評価できる一方で、将来的な減配リスクを考えると安心して買い増しにくい状況

◉ 現金化したい場面では売却候補にし、その資金で別の銘柄を買う選択肢もある投資判断

| 投資判断 | 現在の評価 | 理由 |

|---|---|---|

| 新規購入 | 積極的には考えにくい | 業績悪化と悪材料が多いため |

| 保有継続 | 配当目的なら選択肢あり | 減配せず高配当を維持しているため |

| 買い増し | 慎重に見たい | 先行きの不透明感が強いため |

| 売却 | 優先候補になりやすい | 現金化して他銘柄へ回しやすいため |

| 現在の位置づけ | 主力から売却対象へ変化 | 投資環境が以前より悪化したため |

【MS&ADの高配当評価】安定収益と増配期待が魅力の保険株

MS&ADは、損害保険を中心とする保険銘柄です🛡️

保険というビジネスは、先に多くの人から保険料を集め、必要な人に保険金を支払う仕組みです。

その中で会社は、手数料や運用益などを通じて利益を得ています。

私は個人的に、自分が保険に入ることはあまり好きではありません。

ただし、保険というビジネスでお金を受け取る側、つまり保険会社に投資することには魅力を感じています。

なぜなら、保険は1度加入すると、なかなか解約されにくい商品だからです。

そのため、保険会社は安定して保険料収入を得やすく、手元の資金も厚くなりやすい特徴があります💰

景気が多少悪くなっても、急に保険をやめる人は少ないため、事業としての安定感があると感じています。

◉ MS&ADは保険料収入を土台にした、安定感のある保険銘柄

◉ 保険は1度加入すると解約されにくく、継続的に収益を得やすいビジネスモデル

◉ 自分で保険に入るより、保険会社に投資して利益を受け取る側に回りたい投資方針

| 項目 | 内容 | 投資家目線の印象 |

|---|---|---|

| 銘柄 | MS&AD | 損害保険を中心とした保険株 |

| 事業内容 | 保険料を集めて保険金を支払う仕組み | 安定収益を期待しやすい |

| 収益の特徴 | 加入後に解約されにくい | 継続収入が見込みやすい |

| 資金力 | 手元資金が厚くなりやすい | 配当余力にも期待 |

| 投資評価 | 保険に入る側より投資する側に魅力 | 長期保有しやすい銘柄 |

【連続増配の安心感】業績好調でさらに期待できる株主還元

MS&ADは、配当面でもかなり魅力のある銘柄だと感じています。

業績があまり良くない時期でも、配当を頑張って出してきた印象があります。

その結果、連続増配を続けている点は、高配当株投資では大きな安心材料です📈

しかも、現在は業績も良好です。

業績が良くなっていることで、利益に対して配当に回す割合である配当性向は下がり気味になっています。

配当性向が下がるということは、会社が無理をせずに配当を出しやすくなっているという見方ができます。

そのため、今後のさらなる増配にも期待しやすい状況です。

実際に増配予想も出ているような流れで、配当銘柄として非常に優秀だと感じています💰

◉ MS&ADは業績が悪い時期でも配当を重視してきた印象がある連続増配銘柄

◉ 現在は業績が良く、配当性向が下がり気味で、無理の少ない配当になっている状況

◉ 今後の増配期待もあり、高配当株として長期保有しやすい魅力的な投資対象

| 視点 | 現在の印象 | 投資家目線の評価 |

|---|---|---|

| 配当方針 | 配当を重視する姿勢 | 高配当株として安心感あり |

| 増配 | 連続増配の流れ | 長期保有で期待しやすい |

| 業績 | 現在は好調 | 増配の支えになりやすい |

| 配当性向 | 下がり気味 | 増配余力に期待 |

| 投資判断 | 配当銘柄として優秀 | 買い増し候補になりやすい |

【東京海上との比較】人気銘柄より利回りを重視した選択

少し前までは、東京海上ホールディングスも買っていました。

東京海上は保険業界の中でも業界1位の人気銘柄です。

安定感やブランド力は非常に強く、多くの投資家から評価されやすい銘柄だと思います。

ただし、人気がある分だけ株価は高くなりやすく、割安感はあまり強くありません。

その結果、配当利回りもMS&ADの方が魅力的に見えやすいです。

特に最近は、東京海上がバフェット銘柄として注目されたことで、さらに株価が上がった印象があります📊

良い銘柄であることは間違いありませんが、今から買うには少し辛い水準だと感じています。

一方で、MS&ADは配当利回りが4%程度と非常に高い状態です。

そのため、今からでも買い増しを検討してもよいかなと思える銘柄です。

私自身の保有株数も、まだそこまで多くありません。

その点でも、保有割合を増やす余地がある銘柄だと考えています🔎

◉ 東京海上ホールディングスは業界1位の人気銘柄で、安心感はあるものの株価が高めの状態

◉ MS&ADは東京海上より配当利回りが高く、配当狙いでは魅力を感じやすい銘柄

◉ バフェット銘柄として東京海上が注目される中、MS&ADにはまだ買い増し余地を感じる状況

| 比較項目 | 東京海上ホールディングス | MS&AD |

|---|---|---|

| 業界での位置づけ | 業界1位の人気銘柄 | 大手保険株の一角 |

| 株価の印象 | 人気化で高め | まだ利回り面に魅力 |

| 配当利回り | MS&ADより低めの印象 | 4%程度で高め |

| 投資しやすさ | 今から買うには慎重 | 買い増し候補として検討 |

| 個人的評価 | 良い銘柄だが割安感は低め | 高配当株として魅力あり |

【MS&ADの今後予想】株価上昇で利回り低下を想定する銘柄

個人的には、MS&ADの株価は何らかの影響で上がっていく可能性があると見ています。

その結果、今の高い配当利回りは、将来的に下がっていくのではないかと予想しています📈

配当利回りは、株価が上がると下がりやすい仕組みです。

つまり、配当が増えても、それ以上に株価が上がれば、見た目の利回りは低くなります。

現在のMS&ADは、配当利回りが4%程度あります。

連続増配、業績好調、配当性向の低下を考えると、今の利回りはかなり魅力的に見えます。

もし市場からの評価がさらに高まれば、株価上昇によって利回りは下がっていく可能性があります。

その意味では、今のMS&ADは、まだ買い増しを考えられる高配当株の1つだと感じています💰

◉ MS&ADは現在の配当利回り4%程度が魅力で、配当投資の対象として注目しやすい銘柄

◉ 業績好調と増配期待を考えると、今後は株価が評価される可能性もある状態

◉ 株価上昇によって配当利回りが下がる前に、買い増し候補として検討したい投資判断

| 視点 | 現在の印象 | 今後の見方 |

|---|---|---|

| 配当利回り | 4%程度 | 高配当株として魅力的 |

| 業績 | 好調 | 株価評価の支えになりやすい |

| 増配期待 | あり | 長期保有の安心材料 |

| 株価 | まだ買いやすさあり | 上昇余地に期待 |

| 投資方針 | 買い増し候補 | 利回り低下前に検討したい銘柄 |

【ヤマハ発動機の投資評価】安心感は弱いが分散目的で持つ銘柄

ヤマハ発動機は、売上は上がっているものの、利益がしっかり伴っていない印象があります。

老舗企業ではありますが、新興企業のような高成長を期待する銘柄でもありません。

そのため、株価はいまいち冴えない動きになっています。

10年単位で見ても、大きく上がっている銘柄とは言いにくいです📉

ただし、それでもトヨタ自動車などと比べると、株価の動きは良い面もあります。

自動車関連株の中では、完全に悪い銘柄というわけではありません。

とはいえ、景気敏感株を多く持っている私から見ても、ヤマハ発動機は特に安心して持ちにくい銘柄です。

景気敏感株とは、景気の良し悪しによって業績や株価が大きく動きやすい株のことです。

それなら買わなければよいのですが、私が投資している理由は業界分散です。

さらに、6月と12月の権利確定銘柄を増やしたいという意図もあります。

配当の権利が落ちた後は、株価が下がりやすくなります。

そこで権利確定月を分散しておくと、保有株全体への影響を少し抑えやすくなります💰

◉ ヤマハ発動機は売上が伸びている一方で、利益の伸びが物足りない印象の銘柄

◉ 株価は長期で見ても大きく伸びているとは言いにくく、安心感はそこまで強くない状態

◉ それでも業界分散と6月/12月の権利確定銘柄を増やす目的には合う投資先

| 項目 | 現在の印象 | 投資家目線の評価 |

|---|---|---|

| 売上 | 上昇傾向 | 事業規模は拡大 |

| 利益 | 売上ほど伸びていない印象 | 物足りなさあり |

| 株価 | 冴えない動き | 長期でも大きな上昇は限定的 |

| 安心感 | あまり強くない | 景気敏感株として注意 |

| 投資目的 | 業界分散と権利月分散 | 保有する理由は明確 |

【株主優待の特徴】100株からポイントがもらえるカタログ型優待

ヤマハ発動機は、株主優待がある銘柄です🎁

100株、300株、1000株、3000株といった保有株数に応じて、ポイントがもらえる仕組みになっています。

実質的には、ポイントを使って商品を選ぶカタログギフト型の優待です。

個人投資家にとっては分かりやすく、楽しみやすい優待だと思います。

ただ、正直なところ、ものすごく良いものがもらえるという印象ではありません。

優待としての楽しさはありますが、それだけを目的に大量保有したい銘柄ではないと感じています。

特に、100株から優待がある銘柄は、大量に保有する場合には少し気になります。

100株だけ持つ人にとってはお得でも、大きく投資する人にとっては優待の効率が伸びにくいからです。

そのため、優待銘柄として楽しむならよいですが、主力として大きく持つには慎重に見たい銘柄です🔎

◉ ヤマハ発動機の株主優待は100株からポイントがもらえるカタログギフト型の制度

◉ 優待の楽しさはあるものの、内容だけで大量保有したいほどの強さは感じにくい印象

◉ 100株優待がある銘柄は、集中投資では優待効率が伸びにくい点に注意したい投資対象

| 保有株数 | 優待の特徴 | 個人的な印象 |

|---|---|---|

| 100株 | 優待ポイントの対象 | 少額投資では楽しみやすい |

| 300株 | ポイント増加 | 優待目的なら検討しやすい |

| 1000株 | まとまった優待水準 | 保有上限として現実的 |

| 3000株 | さらにポイント増加 | 少し持ちすぎに感じる水準 |

【保有株数の目安】1000株程度までが現実的な投資上限

ヤマハ発動機は、単元株の投資金額がそこまで高い銘柄ではありません。

そのため、100株だけであれば比較的買いやすい部類に入ります。

ただし、私の感覚では、1000株程度持っておくのが限界だと感じています。

3000株まで増やすと、少し持ちすぎという印象です。

私の場合は4人家族なので、1人あたり1000株と考えると、合計で4000株まで保有できる計算になります。

1000株×4人で4000株という形です。

これが、私にとってのヤマハ発動機の限界保有数という感覚です。

優待がある銘柄ではありますが、そこまでしか持てない銘柄だからこそ、逆に投資はありだとも考えています。

つまり、優待があっても大量に買いすぎる心配が少なく、保有上限を決めやすい銘柄です。

その意味では、ほどほどに持つ前提なら、投資対象として検討しやすいと感じています📊

◉ ヤマハ発動機は単元株の金額が高すぎず、100株なら比較的買いやすい銘柄

◉ 個人的には1人1000株程度が上限で、3000株は持ちすぎに感じる保有水準

◉ 4人家族なら合計4000株までが目安となり、保有上限を決めやすい投資対象

| 保有パターン | 株数の目安 | 投資判断 |

|---|---|---|

| 少額保有 | 100株 | 優待を楽しむには十分 |

| 標準保有 | 300株 | 無理なく増やしやすい |

| 上限目安 | 1000株 | 個人的には現実的な限界 |

| 家族合計 | 4000株 | 4人家族での最大目安 |

| 3000株以上 | 大量保有 | 持ちすぎに感じる水準 |

【2025年業績悪化の見方】会計上の利益減少を冷静に見る局面

ちなみに、2025年のヤマハ発動機は、見た目の利益が悪く見えやすい状況です。

その大きな理由は、繰延税金資産の取り崩しにあると見ています。

繰延税金資産とは、将来の税金負担を軽くできる可能性を、会計上の資産として計上しているものです。

これを取り崩すと、会計上は利益が減ったように見えます。

ただし、実際に本業で大きなお金が流出したというより、会計上の処理によって利益が下がって見える面があります。

そのため、見た目ほど過度に心配しなくてもよいと考えています。

むしろ、見た目の数字を重視する人にとっては、手を出しにくい銘柄に見えるかもしれません。

株価が嫌われやすい状況になるため、逆に投資タイミングとしては面白い可能性があります📉

もちろん、利益が伴っていない点や景気敏感株としての不安は残ります。

それでも、会計上の要因で必要以上に売られているなら、分散投資の一部としては検討する価値があると感じています。

◉ 2025年のヤマハ発動機は、繰延税金資産の取り崩しで会計上の利益が悪く見えやすい状況

◉ 本業の実力以上に悪く見える可能性があり、見た目ほど過度に心配しなくてもよい局面

◉ 見た目重視の投資家が避けやすいタイミングだからこそ、逆に投資妙味を感じる場面

| 視点 | 現在の見方 | 投資判断 |

|---|---|---|

| 2025年の利益 | 見た目は悪化 | 会計上の影響を考慮 |

| 繰延税金資産 | 取り崩しが影響 | 一時的な利益押し下げ要因 |

| 本業の評価 | 慎重に確認が必要 | 数字の見た目だけで判断しない |

| 株価 | 嫌われやすい可能性 | 投資タイミングとして注目 |

| 保有方針 | 分散目的で検討 | 持ちすぎずほどほどに保有 |

【NTT株の現在地】分割後の人気化とドコモ不調による失望感

NTTは、株式分割によって株価が細かく分かれ、個人投資家でも買いやすい銘柄になりました📱

2021年から2024年までは株価も好調に上がり、安定株として人気を集めていた印象です。

しかし、その後はNTTドコモの電波が悪い問題などもあり、期待を裏切る形で失望売りが出ました。

通信会社としての信頼感が大切な中で、ドコモの通信品質への不満が目立った点は大きなマイナスです。

その後も、稼ぎ頭であるNTTドコモの不調が続き、NTTの株価は冴えない動きになっています。

固定電話の収入も長期的には下がっているため、その中でモバイル事業が悪化する影響はかなり大きいです。

通信インフラ企業としての安定感はありますが、主力事業の勢いが弱いと、株価上昇への期待は持ちにくくなります。

そのため、以前のように安心して買える高配当通信株とは言いにくい状況です📉

◉ NTTは株式分割によって買いやすくなり、2021年から2024年までは株価が好調だった銘柄

◉ NTTドコモの電波品質問題などで期待を裏切り、失望売りにつながった流れ

◉ 固定電話収入の減少に加えて、稼ぎ頭のモバイル事業が不調な点が大きな不安材料

| 項目 | 以前の印象 | 現在の印象 |

|---|---|---|

| 株価 | 2021年から2024年まで好調 | その後は冴えない動き |

| 株式分割 | 個人投資家が買いやすい価格 | 新NISAで人気化 |

| NTTドコモ | 稼ぎ頭の主力事業 | 通信品質や業績面に不安 |

| 固定電話 | 以前は安定収入 | 長期的に収入減少 |

| 投資評価 | 安定通信株として人気 | 個別要因で安心感が低下 |

【新NISAで人気の通信株】悪材料に強い一方で上昇にも弱い安定感

一方で、NTTにはディフェンシブ株としての強みがあります。

ディフェンシブ株とは、景気が悪くなっても業績や株価が比較的安定しやすい銘柄のことです。

通信サービスは生活に欠かせないため、景気が悪くなっても急に使われなくなることは少ないです。

そのため、NTTは高配当株でありながら、安定感もある銘柄として見られています。

さらに、株式分割によって買いやすい株価になったことで、新NISAでも人気を集めています💰

イラン侵攻のような悪材料が出ても、株価は大きく崩れず、150円程度を維持していました。

これは、守りの銘柄としては評価できる点です。

ただし、今のような上昇局面や、日経平均株価が60000円を超えるような強い相場でも、NTTは150円程度で停滞しています。

悪い時に下がりにくい一方で、良い時にも上がりにくいという印象です。

昨今の株高を考えると、この安定感はあまりうれしくない安定感とも言えます。

◉ NTTは通信インフラを支えるディフェンシブ株で、悪材料が出ても株価が下がりにくい銘柄

◉ 株式分割後の買いやすい株価により、新NISAの投資先として個人投資家に人気の状態

◉ 株価は150円程度で安定しているものの、強い株高局面でも上がりにくい物足りなさ

| 相場環境 | NTTの株価イメージ | 投資家目線の評価 |

|---|---|---|

| 悪材料が出た時 | 大きく下がりにくい | 守りの銘柄として評価 |

| 新NISA人気 | 買いやすく人気化 | 個人投資家の買いが入りやすい |

| 株高局面 | 上がりにくい | リターン面では物足りない |

| 150円程度の推移 | 安定している | 嬉しくない安定感 |

| 投資判断 | 守りには使える | 攻めの投資には不向き |

【配当利回りと増配】高配当でも株価を押し上げにくい還元力

NTTの配当利回りは、3.6%程度あります。

通信株としてはそこそこ良く、高配当株として見ても悪くない水準です。

また、NTTは増配も続けています。

配当を少しずつ増やしてくれている点は、長期保有する投資家にとって安心材料です💰

ただし、その増配幅はかなり小さい印象です。

微増に近い増配では、株価を大きく押し上げる要因にはなりにくいです。

配当利回りが高くても、株価成長の期待が弱いと、投資先としての魅力は限定的になります。

もちろん、今後のAI時代を考えると、ネットワークインフラを支える企業としてNTTは有力な存在です。

データ通信量が増え、企業や個人のネット利用がさらに広がる中で、通信インフラの重要性は高まります。

その意味では、長期テーマとしての魅力はあります。

ただし、NTTには信用倍率が高すぎるという大きな気になる点があります。

信用倍率が高いということは、信用取引で買っている人が多く、将来的な売り圧力になりやすい状態です。

この重さがあるため、株価上昇には時間がかかりそうだと感じています🔎

◉ NTTの配当利回りは3.6%程度あり、高配当株としては悪くない水準

◉ 増配は続いているものの、増え方が小さく、株価を押し上げるほどの力は弱い状態

◉ AI時代の通信インフラ企業として期待はある一方で、信用倍率の高さが株価の重しになる状況

| 視点 | 現在の印象 | 投資家目線の判断 |

|---|---|---|

| 配当利回り | 3.6%程度 | 高配当株として一定の魅力 |

| 増配 | 継続中 | ただし増配幅は小さめ |

| 株価上昇力 | 弱い印象 | 還元だけでは押し上げにくい |

| AI時代の役割 | 通信インフラとして重要 | 長期テーマでは期待あり |

| 信用倍率 | 高すぎる印象 | 将来の売り圧力が不安 |

【通信株の投資難易度】NTT/KDDI/ソフトバンクを選びにくい現状

NTTは短期狙いの銘柄ではありません。

ただ、それでも株価が上がろうとする局面で、大きな壁が立ちはだかっているように感じます。

信用倍率の高さや主力事業の不安があり、上昇への期待を持ちにくい状態です。

そのため、ディフェンシブ株の代表格としても、今は手を出しづらい銘柄だと感じています。

通信株で投資先を考えると、他の選択肢も簡単ではありません。

ソフトバンクグループは、通信会社というより投資会社に近い性格があります。

そのため、通信インフラの安定株として見るには少し違う印象です。

ソフトバンクについては、親会社に利益を吸い上げられるだけの会社という見方もでき、投資先としては少し気になります。

そうなると、投資先としてはKDDIが候補になります。

ただし、KDDIも大規模障害や連結子会社の不祥事などがあり、脇が甘い印象があります📡

本来であれば、硬めの投資先として通信株には手を出したいところです。

しかし、現状では安心して買える銘柄が見つかりにくいです。

結局のところ、安定目的で買いたい通信会社なのに、個別の問題によって安定して見えないというのが今の悩みです。

通信株は生活インフラとして魅力がありますが、今はどの銘柄も一長一短で、慎重に見たい投資対象だと感じています。

◉ NTTはディフェンシブ株の代表格でも、信用倍率の高さやドコモ不調で手を出しづらい状態

◉ ソフトバンクグループやソフトバンクは、通信インフラの安定株としては少し見方が難しい銘柄

◉ KDDIも候補ではあるものの、大規模障害や子会社不祥事により安心感が弱い投資環境

| 通信株 | 個人的な印象 | 投資判断 |

|---|---|---|

| NTT | 安定感はあるが上がりにくい | 信用倍率とドコモ不調が重し |

| KDDI | 通信株の本命候補 | 障害や不祥事で慎重判断 |

| ソフトバンク | 配当株として人気 | 親会社との関係が気になる |

| ソフトバンクグループ | 投資会社に近い性格 | 通信株としては見にくい |

| 通信株全体 | 本来は安定投資向き | 個別理由で手を出しづらい |

【商船三井の投資評価】値動きが大きい海運株を少し持つ判断

商船三井は、景気敏感株の中でも特に株価の反応が大きい海運株です🚢

景気敏感株とは、景気や市況の変化によって、業績や株価が大きく動きやすい銘柄のことです。

商船三井は会社自体が非常に大きく、すぐに倒産を心配するような銘柄ではありません。

ただし、株価の変動はかなり大きく、安心して大量に持てる銘柄とは言いにくいです。

一方で、最近の商船三井の株価はかなり好調です📈

さらに、イラン侵攻のような有事では、他の銘柄とは逆の動きをする場面もありました。

その意味では、INPEXに少し似た役割を持つ銘柄だと感じています。

通常の株式市場が不安定になった時に、海運株や資源関連株が違う動きをすることがあります。

こうした銘柄を少し持っておくと、保有株全体の値動きに変化をつけやすくなります。

◉ 商船三井は景気や市況に大きく左右される、値動きの大きい海運株

◉ 会社規模は大きく安心感はあるものの、株価変動が激しく大量保有には向きにくい銘柄

◉ 有事では他銘柄と違う動きをする場面があり、INPEXに近い役割も期待できる投資対象

| 項目 | 現在の印象 | 投資家目線の評価 |

|---|---|---|

| 銘柄 | 商船三井 | 大手海運株 |

| 業種 | 海運 | 景気敏感株の代表格 |

| 会社規模 | 非常に大きい | 倒産不安は小さめ |

| 株価の特徴 | 変動が大きい | 大量保有は慎重 |

| 投資目的 | 分散と有事対応 | 少量保有なら面白い |

【有事に強い海運株】INPEX以外で逆方向の値動きを狙う候補

INPEX株にはこれ以上あまり手を出したくないと考えています。

ただ、有事に似たような値動きをする銘柄は、少し増やしておきたい気持ちがあります。

その候補になるのが、商船三井や日本郵船のような海運株です🚢

海運株は、景気や物流量、運賃、為替、資源価格などの影響を大きく受けます。

そのため、安定して右肩上がりに成長する銘柄というより、タイミングによって大きく上下する銘柄です。

ただし、相場全体が下がる局面でも、資源価格や物流の思惑によって別の動きをすることがあります。

その意味では、ポートフォリオに少し混ぜることで、値動きのバランスを取る役割が期待できます。

特に、INPEXをこれ以上増やしにくい場合、海運株は別の分散候補として見やすいです。

◉ INPEXをこれ以上増やしにくい中で、有事に違う値動きをする候補として海運株に注目

◉ 商船三井や日本郵船は、景気や運賃の影響を受けやすい一方で相場と違う動きもある銘柄

◉ 主力ではなく、保有株全体の値動きに変化をつける分散投資の一部としての位置づけ

| 候補銘柄 | 特徴 | 投資目的 |

|---|---|---|

| INPEX | 資源価格や有事に反応しやすい | すでに保有しており追加は慎重 |

| 商船三井 | 海運市況に大きく左右される | 有事や市況変化への分散 |

| 日本郵船 | 商船三井と同じ大手海運株 | 海運株の比較候補 |

| 海運株全体 | 値動きが大きい | 少量保有で味付け |

【高配当と減配リスク】商船三井は利回りだけで判断しない銘柄

商船三井は、株価の上昇によって、現在の配当利回りは以前より落ち着いています。

それでも、海運株はタイミングによって非常に高い配当利回りを出すことがあります💰

高配当株として見ると、かなり魅力的に見える場面もあります。

ただし、その一方で、大きな減配がある点には注意が必要です。

海運株の利益は、海上運賃や市況によって大きく変わります。

利益が大きく出た年には高配当になりやすいですが、利益が落ちると配当も大きく減ることがあります。

そのため、商船三井は配当利回りだけを見て買うと危険です。

高配当が続く前提ではなく、配当が大きく上下する銘柄として見ておく必要があります。

つまり、安定配当を狙う銘柄というより、値動きと配当の大きさを理解したうえで少し持つ銘柄です🔎

◉ 商船三井はタイミングによって非常に高い配当利回りを出すことがある海運株

◉ 海運市況が悪化すると利益も配当も大きく下がり、大幅減配のリスクがある銘柄

◉ 配当利回りだけで判断せず、市況変動を前提に少量保有で考えたい投資対象

| 視点 | 魅力 | 注意点 |

|---|---|---|

| 配当利回り | 高くなる場面がある | 株価上昇時は利回りが低下 |

| 配当方針 | 利益が出ると還元が大きい | 大きな減配もあり得る |

| 業績 | 市況が良ければ強い | 市況悪化で大きく落ちやすい |

| 投資判断 | 高配当狙いで注目しやすい | 安定配当株とは見ない方針 |

【商船三井の保有方針】少量保有で味付けとして使う銘柄

商船三井は、保有数を絞る必要がある銘柄だと考えています。

値動きが大きく、配当も上下しやすいため、主力として大量に持つには不安があります。

ただし、少し持っておく分には、ポートフォリオの味付けとして良い銘柄だと思います📊

実際に、今も商船三井は少し保有しています。

今後は、イランの問題が落ち着いて、株価が下がったところで、もう少しだけ増やしてもよいかなと考えています。

有事で上がり、落ち着くと下がるような動きをするなら、落ち着いた後の下落局面は追加の候補になります。

もちろん、無理に大きく買うつもりはありません。

あくまで、値動きの違う銘柄を少し加えるという考え方です。

また、商船三井には、売上が上がっているのに利益がけっこう下がっているという気になる点もあります。

これは、売上が増えても利益が残りにくい、利益モデルの悪さを感じる部分です。

そのため、業績の見た目だけで安心せず、利益がどれだけ残るかをしっかり見る必要があります。

◉ 商船三井は値動きと配当の変動が大きいため、主力ではなく少量保有向きの銘柄

◉ イラン問題が落ち着いて株価が下がった場面では、少しだけ追加を検討したい投資方針

◉ 売上が上がっても利益が下がる面があり、利益の残りにくさには注意したい事業構造

| 視点 | 現在の考え | 投資判断 |

|---|---|---|

| 保有数 | 少量に絞る | 大量保有は避けたい |

| 追加タイミング | 有事後の下落局面 | 少しだけ買い増し候補 |

| 役割 | ポートフォリオの味付け | 値動きの分散に期待 |

| 業績面 | 売上増でも利益減が気になる | 利益モデルに注意 |

| 投資方針 | 主力ではなく補助的保有 | リスクを抑えて活用 |

【ブリヂストンの投資評価】大手でも安心しきれない高配当株

ブリヂストンは、世界的なタイヤメーカーとして知名度が高く、大手で安定したイメージがある銘柄です🚗

ただし、実際に投資対象として見ると、業績にそこまで強い安定感があるとは感じにくいです。

自動車関連株と同じように、景気や自動車販売、原材料価格、海外市場の影響を受けやすい面があります。

そのため、安定企業という印象だけで安心して持てる銘柄ではありません。

配当に関しても、増配していたかと思えば、業績が悪くなって減配することもあります。

その意味では、保有していて精神的にかなり優しい銘柄とは言いにくいです📉

一方で、株価が割安気味になりやすく、無理のない範囲で高配当を狙える点は魅力です。

大手企業としての事業基盤がありながら、配当利回りも比較的高めになりやすい銘柄だと感じています。

◉ ブリヂストンは大手で安定したイメージがあるものの、業績面では安心しきれない銘柄

◉ 増配だけでなく減配もあるため、配当目的でも精神的に楽とは言いにくい投資対象

◉ 割安気味で買える場面では、無理のない高配当を狙えるメリットがある銘柄

| 項目 | 現在の印象 | 投資家目線の評価 |

|---|---|---|

| 企業規模 | 世界的な大手タイヤメーカー | 知名度と事業基盤は強い |

| 業績 | 安定感はやや弱い | 景気や市場環境に左右されやすい |

| 配当 | 増配も減配もある | 安心しきれない高配当株 |

| 株価 | 割安気味になりやすい | 利回り狙いでは検討余地あり |

| 投資判断 | 主力よりサブ向き | 持ちすぎには注意 |

【株価の動き】大きく伸びない一方で少しずつ上がる銘柄

ブリヂストンの株価は、大きく上がっている銘柄とは言いにくいです。

派手な成長株のように、短期間で大きな値上がりを狙うタイプではありません。

一方で、長い目で見ると、安定して少しずつ上がっているとも言えます📈

大きな上昇はなくても、配当を受け取りながら緩やかな値上がりを狙える銘柄という見方もできます。

ただし、最近は北米のタイヤ市場の弱さが意識され、株価が落ちています。

北米市場はブリヂストンにとって重要な地域の1つです。

その市場が弱いと、業績への不安が出やすくなります。

そのため、今の株価水準が割安に見えても、大きな金額を一気に投資するのは少し怖い銘柄です。

少しずつ買うなら検討できますが、強気で集中投資するには慎重に見たいところです🔎

◉ ブリヂストンの株価は大きく上がるタイプではないものの、長期では少しずつ上がる印象

◉ 最近は北米タイヤ市場の弱さが意識され、株価が下がっている状況

◉ 割安感はある一方で、大きな金額を一気に投資するには怖さもある投資局面

| 視点 | 現在の印象 | 投資判断 |

|---|---|---|

| 株価成長 | 派手さは少ない | 大きな値上がり期待は控えめ |

| 長期推移 | 少しずつ上昇 | 配当込みなら検討しやすい |

| 最近の株価 | 下落気味 | 北米市場の弱さが重し |

| 投資金額 | 大きく入れにくい | 少額から慎重に判断 |

| 保有方針 | サブ銘柄向き | 分散の一部として検討 |

【配当利回りと権利月】12月権利銘柄としての評価ポイント

現状のブリヂストンは、増配もあり、配当利回りは3.7%程度あります。

この水準であれば、高配当株としては満足できる部類だと感じています💰

配当収入を重視する投資家にとって、3%台後半の利回りは十分に魅力があります。

ただし、先ほどの通り、ブリヂストンは減配もあり得る銘柄です。

そのため、今の配当利回りだけを見て安心しすぎるのは危険です。

それでも、私にとって評価しているポイントがあります。

それが、12月権利銘柄である点です。

日本株は3月や9月に権利確定が集中しやすいため、12月に配当権利を取れる銘柄は分散の面で使いやすいです。

配当を受け取る時期を分散できると、年間の配当収入のバランスも整えやすくなります📅

主力にするほど多くは持ちたくありませんが、今も多少は保有しています。

サブ的な規模までなら、もう少し増やしてもよいかなと思っている銘柄です。

◉ ブリヂストンの配当利回りは3.7%程度で、高配当株として満足しやすい水準

◉ 12月権利銘柄として、配当時期を分散しやすい点が個人的な評価ポイント

◉ 主力にするほど多くは持たず、サブ銘柄としてなら増やしてもよい投資対象

| 項目 | 現在の印象 | 投資家目線の評価 |

|---|---|---|

| 配当利回り | 3.7%程度 | 高配当株として満足しやすい |

| 増配 | 現状は評価材料 | 利回りの魅力を支える要素 |

| 権利月 | 12月 | 配当時期の分散に使いやすい |

| 保有状況 | 多少は保有中 | サブ銘柄として位置づけ |

| 買い増し | 少しなら検討 | 主力化は避けたい方針 |

【配当性向の見方】出せる範囲で配当を多めに出す銘柄

ブリヂストンの配当性向は、比較的高めな印象があります。

配当性向とは、会社が稼いだ利益のうち、どれくらいを配当に回しているかを示す数字です。

配当性向が高いということは、株主に多く還元している一方で、配当の余裕が小さくなりやすいという面もあります。

つまり、利益が落ちた時には、減配につながりやすい可能性があります。

ブリヂストンは、出せるだけ配当を出している銘柄という印象です💰

株主還元に前向きなのは良いことですが、業績が悪くなった時の安定感はやや気になります。

そのため、配当目的で持つ場合でも、配当の高さだけで判断しない方がよいと思います。

業績、北米市場、原材料価格、為替の影響も合わせて見ながら、サブ銘柄としてほどよく保有するのが合っていると感じています。

◉ ブリヂストンの配当性向は比較的高めで、利益の多くを配当に回している印象

◉ 株主還元に前向きな一方で、業績悪化時には減配リスクが出やすい可能性

◉ 高配当の魅力はあるものの、主力ではなくサブ銘柄としてほどよく持ちたい投資方針

| 視点 | 現在の印象 | 注意点 |

|---|---|---|

| 配当性向 | 比較的高め | 増配余力は大きくない印象 |

| 株主還元 | 出せるだけ配当を出す姿勢 | 業績悪化時に減配しやすい可能性 |

| 配当の安定感 | やや不安あり | 高配当だけで判断しない |

| 投資方針 | サブ銘柄向き | 持ちすぎず分散投資 |

| 確認ポイント | 業績と海外市場 | 北米市場の回復に注目 |

【JAL株の投資評価】LSP修行と旅行需要に期待する航空株

JALは、最近の私が特に注目している銘柄です✈️

その理由の1つが、最近はまっているLSP修行です。

LSPとは、JALのサービスを利用することで貯まるポイントのような仕組みです。

このLSPを貯めることで、JAL便に乗った時にラウンジを使える特典につながります。

空港ラウンジは、旅行や出張の満足度を大きく上げてくれるサービスです。

プライオリティ・パスで入れるラウンジでも十分に便利ですが、以前に会社の人に入れてもらったJALラウンジは、さすがに特別感がありました✨

その体験がかなり良かったので、自分でもJALラウンジに入れるようになりたいと思うようになりました。

ただし、いわゆる飛行機に無駄に乗るような修行は、あまりやりたくありません。

時間もお金もかかりますし、本来の目的がラウンジ利用だけになってしまうと、少し効率が悪いと感じます。

その点、最近のJALは、飛行機にたくさん乗らなくても、JALのサービスを普段使いすることでLSPを貯められる仕組みがあります。

飛行機にはそれほど乗らないけれど、ラウンジは使いたい私にとっては、かなり相性の良い制度です😊

とはいえ、この仕組みによって、JALにはそれなりにお金を落とすことになります。

つまり、JALのサービスを使うほど自分の満足度は上がりますが、同時にJALの売上にも貢献する形です。

◉ JALはLSPを貯めることで、ラウンジ特典を狙える点が魅力の航空株

◉ 飛行機に無駄に乗る修行ではなく、JALサービスの普段使いでLSPを貯められる仕組み

◉ ラウンジを使いたい投資家にとって、株式保有とサービス利用の相性が良い銘柄

| 項目 | 内容 | 個人的な評価 |

|---|---|---|

| 注目理由 | LSP修行にはまっているため | ラウンジ特典への期待 |

| LSPの魅力 | JALサービス利用で貯まる仕組み | 飛行機に多く乗らない人にも合う |

| ラウンジ特典 | JAL便利用時の満足度向上 | 旅行体験の価値が高い |

| 注意点 | JALにお金を使う機会が増える | 投資先としての理解も深まる |

| 投資判断 | 趣味と投資がつながる銘柄 | 保有する理由が明確 |

【AI時代の体験価値】旅行や航空サービスが残る理由

私がJALに注目している理由は、LSPだけではありません。

AI時代になっても、旅行や移動のような体験サービスは代替されにくいと考えているからです🌍

AIによって、文章作成、画像生成、事務作業、情報収集など、多くのものは置き換わっていく可能性があります。

しかし、実際に飛行機に乗って旅行へ行く体験そのものは、AIでは完全に置き換えにくい分野です。

体験サービスといえば、代表的なのはディズニーです。

ただし、ディズニー関連銘柄はファンに支えられすぎている印象があり、株価が割高に見えます。

さらに、業績面で不調な時期もあり、配当面の魅力もあまり強くありません。

一方で、JALには1度破綻した過去があります。

この黒歴史があるため、投資家から敬遠されやすく、過剰な評価がつきにくいと感じています。

ただ、飛行機そのものはAIに代替されるものではありません。

むしろ、人間に自由な時間が増えるなら、その時間は旅行や体験に使われる可能性が高いと考えています✈️

その意味で、JALはAI時代にも残りやすい体験型サービスの1つだと見ています。

◉ AI時代でも旅行や移動の体験は代替されにくく、航空会社には一定の需要が残る可能性

◉ ディズニー系の体験銘柄はファン人気で割高に見え、配当面の魅力も弱い印象

◉ JALは破綻経験により過剰評価されにくく、割安に見えやすい体験型銘柄

| 比較項目 | ディズニー系の体験銘柄 | JAL |

|---|---|---|

| 体験価値 | 非常に強い | 旅行や移動体験に直結 |

| 株価の印象 | ファン人気で割高に見えやすい | 過剰評価されにくい |

| 配当 | 魅力は弱め | 3.6%程度を期待 |

| AI代替リスク | 体験は残りやすい | 飛行機移動は代替されにくい |

| 個人的評価 | 好きでも投資しにくい | 割安感と実利がある |

【JAL株の魅力】割安感と配当とLSPを同時に狙える投資先

JALは、株価が低迷していることもあり、割安感がある銘柄だと感じています。

しかも、株を保有するとLSPが貯まる点も魅力です💰

配当利回りも3.6%程度は期待できるため、高配当株としても悪くありません。

航空株は景気や燃料費の影響を受けやすいものの、配当とLSPの両方を考えると、個人的にはかなり面白い投資先です。

特に注目しているのは、株を保有して議決権行使をすることでLSPがもらえる点です。

議決権行使とは、株主として会社の重要な決定に意思表示をすることです。

本来は少し面倒に感じる手続きですが、LSPがもらえるなら参加する動機になります。

1000株程度までであれば、それなりに効率よくLSPを受け取れると考えています。

| 保有株式数 | 積算ポイント数 |

|---|---|

| 0株~99株 | 0ポイント |

| 100株~199株 | 2ポイント |

| 200株~499株 | 5ポイント |

| 500株~999株 | 15ポイント |

| 1,000株~1,999株 | 25ポイント |

| 2,000株~2,999株 | 30ポイント |

| 3,000株~3,999株 | 35ポイント |

| 4,000株~4,999株 | 40ポイント |

| 5,000株~5,999株 | 45ポイント |

| 6,000株~6,999株 | 50ポイント |

| 7,000株~7,999株 | 55ポイント |

| 8,000株~ | 60ポイント |

株主優待や配当だけでなく、LSPという独自のメリットがある点は、JALならではの魅力です😊

◉ JAL株は割安感、配当利回り、LSPを同時に狙える点が魅力の銘柄

◉ 株式保有と議決権行使によってLSPがもらえるため、株主としての実利がある仕組み

◉ 1000株程度までなら、LSPの効率も意識しながら保有しやすい投資対象

| 項目 | 内容 | 投資家目線の魅力 |

|---|---|---|

| 株価 | 低迷気味 | 割安感を感じやすい |

| 配当利回り | 3.6%程度 | 高配当株としても検討可能 |

| LSP | 株式保有や議決権行使で獲得 | JAL独自のメリット |

| 保有目安 | 1000株程度まで | 効率よくLSPを狙いやすい |

| 投資評価 | 配当と体験価値の両取り | 趣味と投資の相性が良い |

【JALの保有方針】あと1000株程度は増やしてもよい銘柄

私の場合、JALは株価が低迷しているものの、今後は伸びる可能性があると見ています。

旅行需要が続き、AI時代でも体験サービスの価値が高まるなら、JALにも追い風が吹く可能性があります📈

そのため、あと1000株程度は増やしてもよいかなと考えています。

もちろん、航空株には注意点もあります。

特に大きいのは、エネルギー価格の問題です。

航空会社は燃料費の影響を強く受けます。

原油価格が上がると、利益が圧迫されやすくなるため、株価にも悪影響が出る可能性があります。

また、景気が悪くなると旅行需要が落ちることもあります。

そのため、JALを主力として大量に持つには慎重さが必要です。

それでも、割安感、配当、LSP、旅行需要、AI時代の体験価値を考えると、サブの投資先としてはかなり魅力を感じています✈️

保有することで自分の旅行体験にもつながるため、単なる株価上昇狙いとは違う楽しさがあります。

◉ JALは株価低迷中でも、旅行需要と体験価値の高まりによって今後の成長に期待できる銘柄

◉ あと1000株程度なら、LSP効率や配当を意識しながら増やしてもよいと感じる保有方針

◉ 燃料費や景気悪化の影響はネックになるため、主力ではなくサブ銘柄として慎重に保有したい投資判断

| 視点 | 現在の印象 | 投資判断 |

|---|---|---|

| 株価 | 低迷気味 | 今後の伸びに期待 |

| 追加保有 | あと1000株程度 | 増やしてもよい候補 |

| 旅行需要 | 今後も残る可能性 | AI時代の体験価値に期待 |

| エネルギー価格 | 燃料費が利益を圧迫しやすい | 大きなネック |

| 保有方針 | サブ銘柄として魅力 | 持ちすぎには注意 |

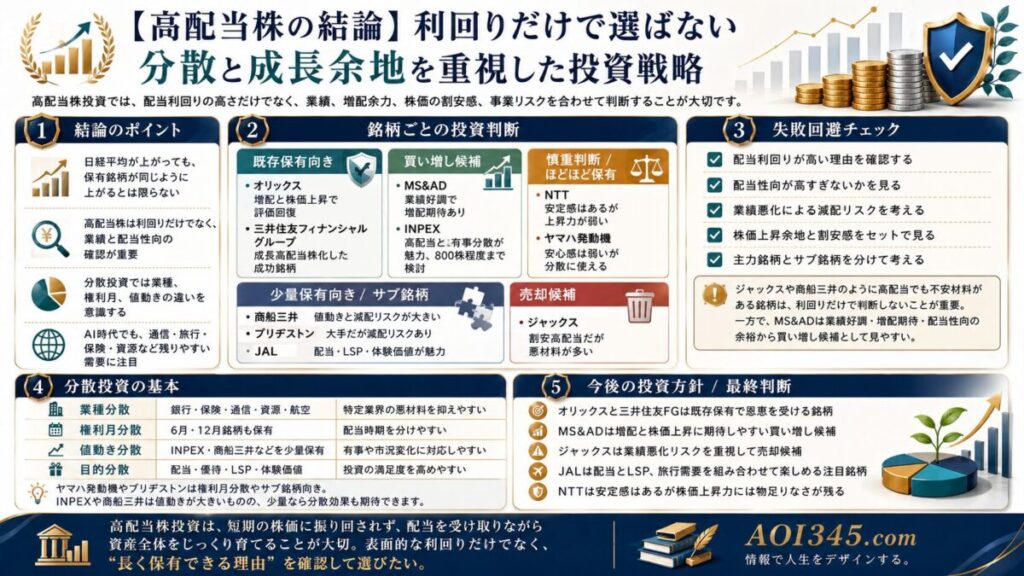

【高配当株の結論】利回りだけで選ばない分散と成長余地を重視した投資戦略

高配当株投資では、配当利回りの高さだけを見て買うのではなく、業績、増配余力、株価の割安感、事業リスクを合わせて判断することが大切です。

今回見てきた銘柄は、どれも配当の魅力がありますが、安心して主力にできる銘柄と、少量保有にとどめたい銘柄に分かれます。

◉ 日経平均株価が上がっても、保有銘柄が同じように上がるとは限らない

◉ 高配当株は配当利回りだけでなく、業績と配当性向の確認が重要

◉ 分散投資では業種、権利月、値動きの違いを意識することが大切

◉ AI時代でも、通信、旅行、保険、資源など残りやすい需要を見極めたい

【銘柄ごとの投資判断📊】買い増し/売却/保有を分けて考える高配当株ポートフォリオ

今回の保有銘柄を整理すると、主力として長く持ちたい銘柄、買い増し候補、売却候補、少量保有向きの銘柄が見えてきます。

特にオリックスや三井住友フィナンシャルグループは、過去に安く買えた分、今は新規投資より既存保有向きの銘柄になっています。

| 銘柄 | 現在の評価 | 投資判断 |

|---|---|---|

| オリックス | 増配と株価上昇で評価回復 | 既存保有向き |

| 三井住友フィナンシャルグループ | 成長高配当株化した成功銘柄 | 既存保有向き |

| INPEX | 高配当と有事分散が魅力 | 800株程度まで検討 |

| ジャックス | 割安高配当だが悪材料が多い | 売却候補 |

| MS&AD | 業績好調で増配期待あり | 買い増し候補 |

| ヤマハ発動機 | 安心感は弱いが分散に使える | ほどほどに保有 |

| NTT | 安定感はあるが上昇力が弱い | 慎重判断 |

| 商船三井 | 値動きと減配リスクが大きい | 少量保有向き |

| ブリヂストン | 大手だが減配リスクあり | サブ銘柄向き |

| JAL | 配当、LSP、体験価値が魅力 | サブ銘柄として注目 |

【高配当株の失敗回避】配当利回りと減配リスクを見抜くための実践的なチェック項目

高配当株は、利回りが高いほど魅力的に見えます。

しかし、株価が大きく下がった結果として利回りが高く見えているだけの場合もあります。

◉ 配当利回りが高い理由を確認する

◉ 配当性向が高すぎないかを見る

◉ 業績悪化による減配リスクを考える

◉ 株価上昇余地と割安感をセットで見る

◉ 主力銘柄とサブ銘柄を分けて考える

特にジャックスや商船三井のように高配当でも不安材料がある銘柄は、利回りだけで判断すると危険です。

一方で、MS&ADのように業績好調、連続増配、配当性向の余裕がある銘柄は、買い増し候補として見やすいです。

【分散投資の基本📅】業種/権利月/値動きでリスクを抑える高配当株ポートフォリオ

高配当株を長く持つなら、業種の分散だけでなく、配当の権利月を分けることも大切です。

3月や9月に偏りすぎると、権利落ちの影響や配当入金時期が集中しやすくなります。

| 分散の視点 | 具体例 | 効果 |

|---|---|---|

| 業種分散 | 銀行、保険、通信、資源、航空 | 特定業界の悪材料を抑えやすい |

| 権利月分散 | 6月、12月銘柄も保有 | 配当時期を分けやすい |

| 値動き分散 | INPEX、商船三井などを少量保有 | 有事や市況変化に対応しやすい |

| 目的分散 | 配当、優待、LSP、体験価値 | 投資の満足度を高めやすい |

ヤマハ発動機やブリヂストンは、主力として大きく持つより、権利月分散やサブ銘柄として活用しやすい銘柄です。

INPEXや商船三井は値動きが大きいものの、他の銘柄と違う動きをする可能性があり、少量なら分散効果を期待できます。

【今後の投資方針💡】買い増し候補と売却候補を整理する高配当株ポートフォリオ

今後は、すべての高配当株を同じように買い増すのではなく、銘柄ごとの役割を明確にすることが重要です。

すでに株価が上がって利回りが低下した銘柄は、無理に買い増さず、既存保有で配当を受け取る方が自然です。

◉ オリックスと三井住友フィナンシャルグループは、既存保有で恩恵を受ける銘柄

◉ MS&ADは、今後も増配と株価上昇に期待しやすい買い増し候補

◉ ジャックスは、配当維持より業績悪化リスクを重視して売却候補

◉ JALは、配当とLSPと旅行需要を組み合わせて楽しめる注目銘柄

◉ NTTは、安定感はあるものの株価上昇力に物足りなさが残る銘柄

高配当株投資では、買うことよりも、持ち続ける銘柄と入れ替える銘柄を見極めることが大切です。

配当を受け取りながら、より魅力的な銘柄へ資金を移すことで、ポートフォリオ全体の質を高めやすくなります。

【高配当株の最終判断✅】納得して長く持てる銘柄を選ぶための資産形成

今回の銘柄分析から分かるのは、高配当株でも銘柄ごとに魅力とリスクが大きく違うということです。

配当利回りが高いだけでは安心できず、業績、増配余力、株価水準、将来性を合わせて見る必要があります。

◉ 高配当株投資は、利回りだけでなく事業内容と業績を見る

◉ 増配余力がある銘柄は、長期保有で報われやすい

◉ 減配リスクがある銘柄は、高配当でも慎重に判断する

◉ 分散投資で業種、権利月、値動きの違いを活かす

◉ 自分が納得して持てる銘柄を選ぶことが長期投資では大切

最終的には、短期的な株価の上下に振り回されず、配当を受け取りながら資産全体をじっくり育てる姿勢が重要です。

コメント