【投資方針の変化】株主優待や東証1部昇格狙いから国内大型高配当株へ移行した理由とオルカン活用法を徹底解説📈

株主優待や値上がり益を狙う投資から、国内大型高配当株を中心とする投資へ切り替えるべきか悩んでいませんか。

資産形成では投資効率が重要ですが、資産が増えるほど、配当収入や税金、売買のしやすさも無視できなくなります。

私は20年以上にわたり個別株へ投資し、資産額や生活環境の変化に合わせて、投資方針を何度も見直してきました。

現在はNISAやiDeCoでオルカンを活用しながら、特定口座では国内大型高配当株を中心に保有しています。

🌍 資産形成の効率を重視するなら、低コストで世界中へ分散できるオルカンが有力です。

💰 資産を売却せず現金収入を得たい場合は、定期的に配当金を受け取れる高配当株投資が役立ちます。

🧾 国内株には条件次第で配当控除を利用でき、外国株より税金や確定申告を管理しやすいメリットがあります。

📊 投資金額が増えた後は、配当利回りだけでなく、売買高や注文板などの流動性も重要になります。

この記事では、株主優待や東証1部昇格狙いから投資方針を変更した理由を、オルカンとの比較や税制、配当金の使いやすさを交えて解説します。

さらに、外国株ではなく国内株を選ぶ理由や、小型株ではなく大型株を重視するようになった背景も分かりやすく整理しました。

この記事を読むことで、投資効率だけにとらわれず、あなたの資産規模や目的に合った投資方法を考えられるようになります😊

【投資方針の変化】株主優待や東証1部昇格狙いから国内大型高配当株へ移った理由の全体像整理📈

最近の私の投資方針について、あらためてまとめてみたいと思います。

以前は、株主優待狙いや東証1部への昇格狙いを中心に、投資する銘柄を選んでいました。

株主優待を受け取りながら長期保有したり、東証1部への昇格による株価上昇を狙ったりする投資方法です。

しかし最近は、国内大型高配当株への投資を中心とする方針に変わっています。

なぜ投資方針が変わったのか、現在の考え方とあわせて順番に説明していきます😊

◉ 以前の投資方針 株主優待や東証1部昇格による値上がりへの期待

◉ 現在の投資方針 国内大型高配当株による安定した配当収入の重視

◉ 今回のテーマ 投資方針を変更した背景と投資効率に対する考え方の整理

| 時期 | 主な投資対象 | 重視していたポイント |

|---|---|---|

| 以前 | 株主優待銘柄/東証1部昇格候補 | 優待の獲得/昇格による株価上昇 |

| 現在 | 国内大型高配当銘柄 | 安定した配当収入/長期保有のしやすさ |

【結論から確認】投資効率だけならオルカンが有力と考えるシンプルで納得しやすい基本的な根拠🌍

まずは、少し残念に感じるかもしれない大前提から確認しておきます。

純粋に投資効率だけを考えるのであれば、オルカンを購入するのが正解に近いと考えています。

オルカンとは、eMAXIS Slim 全世界株式 オール・カントリーの通称です。

日本だけでなく、米国や欧州、新興国など、世界中の株式へまとめて投資できる投資信託です。

1つの商品を保有するだけで幅広い国や企業へ分散投資できるため、個別銘柄を選ぶ手間も抑えられます。

また、特定の国や企業へ資産を集中させるリスクも軽減しやすくなります。

◉ 投資対象 日本/米国/欧州/新興国を含む世界中の株式

◉ 主なメリット 1本で幅広い企業へ投資できる高い分散効果

◉ 運用方法 個別企業の分析や頻繁な売買を必要としない長期積立

◉ 投資効率 低いコストで世界経済の成長を取り込める仕組み

そのため、手間をかけずに長期的な資産形成を目指すのであれば、オルカンは非常に合理的な選択肢です。

個別株投資のように企業ごとの業績や財務状況を細かく確認する必要も少なく、忙しい人にも向いています👍

【投資信託の進化】信託報酬が1%以下で安かった時代から0.2%基準へ変わった大きな時代背景💡

以前は、海外の株式へ投資しようとすると、現在よりも高いコストがかかるのが一般的でした。

特に、米国以外の海外株式や新興国株式へ投資する場合、信託報酬の高い投資信託しか選べないことも珍しくありませんでした。

信託報酬とは、投資信託を保有している間、運用会社などへ継続的に支払う手数料です。

購入時に1度だけ支払う手数料ではなく、投資信託を保有している限り、資産から毎日少しずつ差し引かれます。

そのため、長期間保有する場合は、信託報酬のわずかな違いが最終的な運用成績に影響します。

最近は、インターネット証券を中心に販売される低コストの投資信託が増え、信託報酬は大幅に下がりました📉

現在では、信託報酬が年率0.2%を超える投資信託でも、コストが高いと評価されることがあります。

一方、私の以前の記憶では、信託報酬が年率1%以下なら安いと言われていたように思います。

| 信託報酬の目安 | 以前の印象 | 最近の印象 |

|---|---|---|

| 年率1%前後 | 比較的安い商品 | かなり高い商品 |

| 年率0.5%前後 | 低コスト商品 | やや高い商品 |

| 年率0.2%前後 | 非常に安い商品 | 商品によっては高いと判断 |

| 年率0.1%前後 | ほとんど見られない水準 | 低コスト商品の一般的な水準 |

◉ 以前の投資環境 海外株式や新興国株式への投資に必要だった高い運用コスト

◉ 現在の投資環境 インターネット証券を中心に増加した低コスト投資信託

◉ コスト感覚の変化 年率1%以下から年率0.2%以下へ変化した安さの基準

◉ 長期投資への影響 保有期間が長くなるほど大きくなる信託報酬の差

私は、信託報酬が年率1%以下なら安いと言われていた時代に、投資信託を購入していませんでした。

それでも当時と現在を比べると、投資信託の手数料がどれほど下がったのかがよく分かります。

現在は、低コストのオルカンをはじめ、個人投資家が世界中の株式へ簡単に投資できる環境が整っています。

【NISAとiDeCo】オルカンを日本除外型で選ぶ理由と低コストで続ける長期運用の強みと魅力🌍

オルカンについては、私自身も実際に購入しています。

主に利用しているのが、NISAのつみたて投資枠とiDeCoです。

NISAのつみたて投資枠では、分配金を受け取ることよりも、長期的な資産形成を目的とした投資信託が中心になります。

そのため、私は低コストで世界中の株式に投資できるオルカンを選んでいます。

ただし、私が購入しているのは、日本を含む通常のオルカンではありません。

すでに国内高配当株を多く保有しているため、投資先の重複を減らす目的で、日本を除いたタイプを選択しています。

具体的には、eMAXIS Slim 全世界株式 除く日本です。

日本株については個別の高配当銘柄で保有し、海外株式については投資信託に任せる形になります。

iDeCoについても、基本的な考え方は同じです。

iDeCoでも、日本を除く全世界株式型の投資信託を選び、海外株式へ幅広く分散しています。

◉ NISAのつみたて投資枠 長期の資産形成を目的としたオルカンへの投資

◉ iDeCoの運用商品 老後資金を世界の株式で育てる長期運用

◉ 日本を除く理由 国内高配当株との投資先の重複を抑える資産配分

◉ 日本株の運用方法 個別の大型高配当銘柄を中心とした直接投資

| 投資制度 | 選んでいる商品 | 日本を除く理由 |

|---|---|---|

| NISAのつみたて投資枠 | 全世界株式 除く日本 | 国内高配当株を多く保有しているため |

| iDeCo | 全世界株式 除く日本 | 日本株と海外株式の役割を分けるため |

| 特定口座など | 国内大型高配当株 | 配当金を継続的に受け取るため |

このように、私はオルカンを否定しているわけではありません。

むしろ、資産を増やすための投資先としては、非常に優れた商品だと考えています😊

【オルカンの完成度】巨大な運用規模と信託報酬の低下が生み出す圧倒的な商品競争力の全体像解説📈

オルカンの大きな特徴は、運用規模が非常に大きいことです。

多くの投資家から資金が集まり、長期投資の定番商品として広く利用されています。

運用規模が大きい投資信託は、途中で運用が終了する可能性が比較的低く、長期で保有しやすい点が魅力です。

さらに、オルカンの信託報酬は、設定された当初よりも引き下げられています。

信託報酬とは、投資信託を保有している間に差し引かれる運用コストです。

わずかな差に見えても、10年や20年と保有を続ければ、最終的な資産額に影響します。

オルカンは、もともと低コストの商品でした。

それにもかかわらず、運用規模の拡大や投資信託同士の競争によって、さらに低コスト化が進んでいます。

◉ 圧倒的な運用規模 多くの投資家から資金が集まる長期運用の安心感

◉ 低い信託報酬 長期保有によるコスト負担を抑えられる商品設計

◉ 繰上償還リスクの低さ 運用規模の大きさによる保有継続のしやすさ

◉ 高い知名度 初心者から経験者まで幅広く選ばれている定番商品

同じように全世界の株式へ投資する商品を、これから新しく設定することは可能です。

しかし、運用規模や信託報酬、知名度、純資産総額などを含め、オルカンを上回る商品を作るのは簡単ではないでしょう。

新しい投資信託がオルカンよりも信託報酬を低く設定したとしても、運用規模や実績ではすぐに追いつけません。

その意味では、オルカンはすでに非常に完成度の高い投資信託だといえます✨

【株式だけの分散投資】余計な資産を混ぜず世界中の成長企業へ投資できる合理的な商品設計🚀

オルカンは、基本的に世界中の株式へ投資する商品です。

債券や不動産などが混ざったバランス型の投資信託ではありません。

余計な資産を組み合わせず、長期的に高いリターンが期待できる株式を中心に運用しています。

値動きを抑えることよりも、世界経済の成長を取り込むことを目的とした商品です。

さらに、投資先は米国だけではありません。

日本や欧州、カナダ、新興国など、世界中の企業へ幅広く投資しています。

特定の国や地域に集中するのではなく、全世界という最大限に近い分散投資が行われている点も魅力です。

| 投資商品の種類 | 主な投資対象 | 特徴 |

|---|---|---|

| オルカン | 世界中の株式 | 国や地域を幅広く分散 |

| 米国株式型 | 米国の株式 | 米国企業に集中 |

| バランス型 | 株式/債券/不動産など | 値動きを抑えやすい設計 |

| 国内高配当株 | 日本の高配当企業 | 配当収入を受け取りやすい設計 |

◉ 投資対象 日本/米国/欧州/新興国を含む世界中の上場企業

◉ 資産の種類 債券などを混ぜない株式中心のシンプルな構成

◉ 分散効果 特定の国や企業への集中を避ける幅広い投資先

◉ 成長性 世界経済と企業利益の拡大を取り込む長期運用

株式の成長性を重視しながら、投資先を世界全体へ分散する仕組みは、非常に合理的です。

純粋に資産形成の効率を考えれば、オルカンが投資の正解に近いことは間違いないでしょう。

【国内高配当株の理由】手間やリスクを承知で配当金を重視する私なりの現実的な判断の背景整理💰

それでは、なぜ私はオルカンだけに投資せず、国内大型高配当株を購入しているのでしょうか。

この疑問については、自分でも何度も考えてきました。

正直にいえば、国内高配当株への投資は、オルカンへ全力投資する方法よりも手間がかかります。

企業の業績や財務状況、配当方針などを確認しながら、自分で銘柄を選ばなければなりません。

個別企業へ投資するため、業績悪化や減配、株価下落などのリスクもあります。

幅広い企業へ自動的に分散されるオルカンと比べると、投資先が偏りやすい点にも注意が必要です。

さらに、最終的なリターンについても、オルカンを下回る可能性があります。

手間がかかり、リスクも高く、リターンが少なくなるのであれば、誰にでもおすすめできる投資方法とはいえません。

◉ 銘柄選びの手間 企業の業績や財務状況を継続的に確認する負担

◉ 個別企業のリスク 業績悪化/減配/不祥事による株価下落の可能性

◉ 投資先の偏り 日本株や高配当業種へ資産が集中しやすい構成

◉ リターンの不確実性 オルカンよりも運用成績が低くなる可能性

| 比較項目 | オルカン | 国内大型高配当株 |

|---|---|---|

| 銘柄選び | 基本的に不要 | 自分で選ぶ必要あり |

| 分散効果 | 世界中へ幅広く分散 | 日本企業が中心 |

| 管理の手間 | 少ない | 定期的な確認が必要 |

| 配当や分配金 | 原則として受け取らない | 配当金を受け取れる |

| リターン | 世界株式市場に連動 | 選んだ銘柄に左右される |

| 主な目的 | 資産の最大化 | 配当収入の確保 |

投資初心者から相談された場合、私も最初から国内高配当株への投資を強くすすめることはありません。

まずはオルカンなどの低コスト投資信託を使い、幅広く分散する方法が無難だと考えます。

それでも私が国内高配当株を選ぶのは、投資効率だけでは説明できない理由があるためです。

その理由が、配当金を実際に受け取れることです。

【分配金なしの弱点】下落相場で投資信託を切り崩す精神的な負担と生活への大きな不安の背景整理🧠

オルカンには多くのメリットがありますが、私にとっては大きな弱点もあります。

それは、基本的に分配金が出ないことです。

オルカンの運用によって得られた配当などは、投資信託の内部で再投資されます。

分配金として投資家へ支払われないため、保有口数を減らさずに資産を増やしやすくなります。

資産形成の段階では、分配金を出さずに再投資する仕組みは大きなメリットです。

受け取ったお金を自分で再投資する手間がなく、複利効果を生かしやすくなります。

一方で、投資によって得られたリターンを生活費や旅行、趣味などに使いたい場合は、話が変わります。

分配金が出ないため、現金を得るには投資信託の一部を売却しなければなりません。

もちろん、積み立てた投資信託を毎月一定額で売却する方法があります。

資産額に対して一定の割合を売却する定率取り崩しも、合理的な方法です。

しかし、実際に自分が積み立ててきた投資信託を取り崩すことには、どうしても抵抗があります。

これは数字や投資理論ではなく、最終的には気分の問題です。

◉ 資産形成期のメリット 分配金を出さず自動的に再投資される複利効果

◉ 資産活用期の課題 生活費として使うために必要となる投資信託の売却

◉ 定額取り崩し 毎月決まった金額を売却する計画的な資産活用

◉ 定率取り崩し 資産残高に合わせて売却額を調整する方法

◉ 心理的な抵抗 長期間積み立てた資産を減らすことへの不安感

株価が上昇している局面であれば、投資信託の一部を売却することにも、それほど抵抗を感じないかもしれません。

評価額が増えているため、利益の一部を使っていると考えやすいからです。

しかし、株価が下落している局面では状況が異なります。

評価額が大きく減っているにもかかわらず、さらに投資信託を売却して生活することになります。

理論上は計画どおりの取り崩しであっても、資産が減っている状況で売却を続けるのは、精神的に簡単ではありません。

私自身も、下落相場で淡々と投資信託を取り崩せるかと聞かれると、自信はありません。

その点、分配金や配当金は、保有している株式や投資信託の口数を直接減らさずに現金を受け取れます。

株価が下落していても、企業が配当を維持していれば、一定の収入を得られます。

もちろん、配当金も保証されているわけではありません。

業績によっては減配や無配になる可能性があるため、十分な分散が必要です。

それでも、保有資産を自分で売却するより、定期的に入金される配当金を使うほうが心理的な負担は小さくなります。

つまり、私にとって分配金や配当金は精神衛生に良い仕組みなのです😊

投資効率だけを考えればオルカンが合理的です。

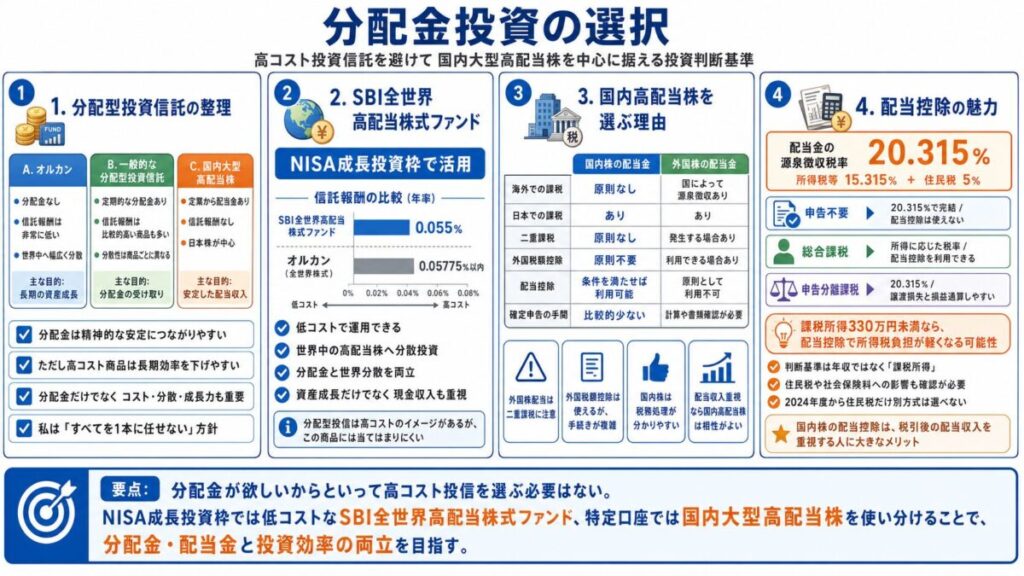

【分配金投資の選択】高コスト投資信託を避けて国内大型高配当株を中心に据える私の投資判断基準💰

配当金や分配金を受け取ることが精神的な安定につながるのであれば、分配金が出る投資信託を選べばよいと思うかもしれません。

しかし、分配金を定期的に出す投資信託には、信託報酬が高い商品が比較的多くあります。

信託報酬とは、投資信託を保有している間、継続的に差し引かれる運用コストです。

長期間保有する場合、わずかな信託報酬の差でも、最終的な運用結果に影響を与えます。

さらに、私がこれまで比較してきた分配型の投資信託には、オルカンより運用リターンが低い商品が目立ちました。

分配金を受け取れることは魅力ですが、資産を増やす力が弱ければ、長期的な投資効率は下がってしまいます。

◉ 分配型投資信託の魅力 保有口数を自分で売却せずに受け取れる定期的な現金収入

◉ 分配型投資信託の課題 オルカンなどの低コスト商品より高くなりやすい信託報酬

◉ 運用成績への不安 分配金を出す一方で伸び悩むことがある基準価額と総合リターン

◉ 私が重視する基準 分配金だけでなくコスト/分散性/長期的な成長力を含めた判断

| 比較項目 | オルカン | 一般的な分配型投資信託 | 国内大型高配当株 |

|---|---|---|---|

| 現金収入 | 原則として分配金なし | 定期的な分配金あり | 企業から配当金あり |

| 信託報酬 | 非常に低い | 比較的高い商品も多い | 信託報酬なし |

| 分散性 | 世界中へ幅広く分散 | 商品によって異なる | 日本株が中心 |

| 管理の手間 | 少ない | 少ない | 銘柄選びと管理が必要 |

| 主な目的 | 資産の長期的な成長 | 定期的な分配金の受け取り | 安定した配当収入の確保 |

このような特徴を理解したうえで、私はSBI全世界高配当株式ファンドと国内大型高配当株を組み合わせています。

すべてを1つの商品へ任せるのではなく、投資する口座や目的に合わせて役割を分けている形です😊

【SBI全世界高配当株式】低い信託報酬と世界分散を両立するNISA成長投資枠での活用方法🌍

分配金を受け取れる投資信託のなかで、私が投資しているのがSBI全世界高配当株式ファンドです。

この商品を選んでいる理由は、信託報酬の低さと、世界中の高配当株へ分散投資できる点にあります。

SBI全世界高配当株式ファンドの信託報酬は、年率0.055%です。

オルカンの信託報酬は年率0.05775%以内なので、SBI全世界高配当株式ファンドのほうがわずかに低い水準となっています。

分配型の投資信託は信託報酬が高いというイメージがありますが、この商品には当てはまりません。

低コストで運用しながら、世界中の高配当株へ投資できる点は大きな魅力です。

もちろん、高配当株を中心に選ぶ商品なので、オルカンと投資対象や値動きは異なります。

オルカンより必ず高いリターンを得られるわけではありませんが、分配金と世界分散を両立させたい私の目的には合っています。

そのため、NISAの成長投資枠では、SBI全世界高配当株式ファンドへ投資しています📈

◉ 信託報酬の低さ オルカンをわずかに下回る年率0.055%の運用コスト

◉ 投資先の広さ 特定の国だけに偏らない世界中の高配当株への分散投資

◉ NISAとの相性 分配金や売却益を非課税で受け取れる成長投資枠での運用

◉ 投資目的 資産成長だけでなく定期的な現金収入も重視した商品選択

一方、NISA以外の特定口座で保有している株式は、株主優待銘柄も含めてすべて国内株式です。

そのなかでも、多くを占めているのが国内大型高配当銘柄となっています。

高配当株を選ぶ理由は、配当金を受け取ることで精神的な安定を得やすいからです。

しかし、国内大型高配当株を選んでいる理由は、それだけではありません。

なぜ海外ではなく国内なのか。

なぜ小型株ではなく大型株なのか。

ここからは、国内株を選ぶ理由と、大型株を中心にしている理由を分けて説明していきます。

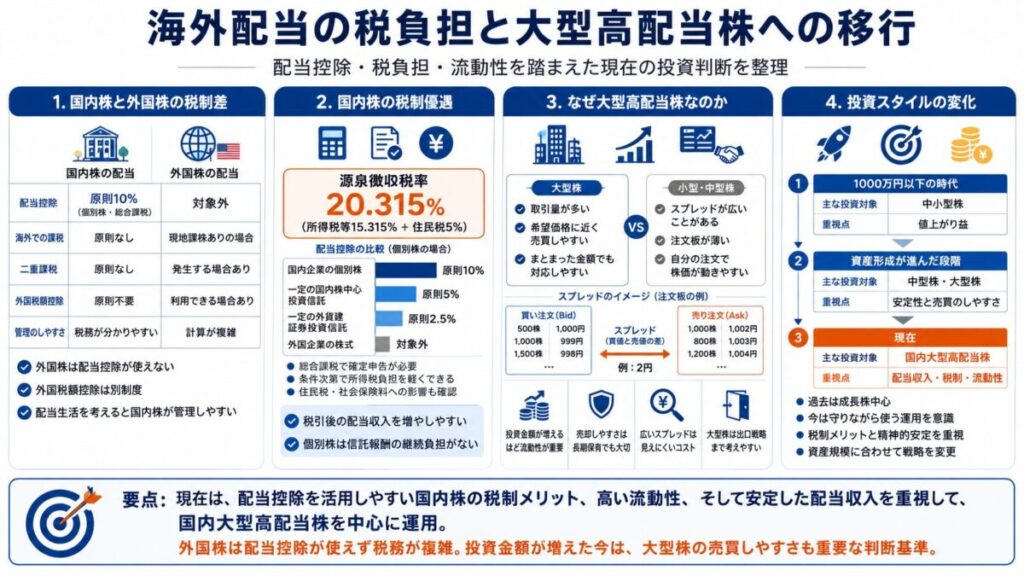

【国内高配当株の理由】外国株の二重課税と確定申告の手間を抑えやすい日本株投資環境の全体像📊

まず、私が国内高配当株を選んでいる大きな理由が、配当金にかかる税金です。

外国株から配当金を受け取る場合、投資先の国と日本の両方で税金が差し引かれることがあります。

これが、外国株の配当金で発生する国際的な二重課税です。

確定申告で外国税額控除を利用すれば、外国で差し引かれた税金の一部を、日本の所得税から差し引ける可能性があります。

ただし、控除できる金額には上限があるため、外国で引かれた税金を必ず全額取り戻せるわけではありません。

外国税額控除を利用するためには、外国で差し引かれた税額や国外所得を確認し、確定申告書へ入力する必要があります。

証券会社の年間取引報告書などを確認しながら計算するため、国内株だけを保有する場合よりも手続きが複雑です。

◉ 外国株配当の課題 投資先の国と日本の両方で税金が差し引かれる二重課税

◉ 外国税額控除の役割 外国で納めた税金を日本の所得税から一定範囲で差し引く制度

◉ 確定申告の負担 外国税額や国外所得を確認して申告書へ反映させる計算作業

◉ 国内株の分かりやすさ 外国税額控除を基本的に必要としないシンプルな税務処理

| 比較項目 | 国内株の配当金 | 外国株の配当金 |

|---|---|---|

| 海外での課税 | 原則なし | 国によって源泉徴収あり |

| 日本での課税 | あり | あり |

| 二重課税 | 原則なし | 発生する場合あり |

| 外国税額控除 | 原則不要 | 利用できる場合あり |

| 配当控除 | 条件を満たせば利用可能 | 原則として利用不可 |

| 確定申告の手間 | 比較的少ない | 計算や書類確認が必要 |

外国株にも、世界的に成長する企業へ投資できる魅力があります。

それでも配当収入を重視する場合、税金や確定申告の分かりやすさでは、国内株のほうが扱いやすいと感じています。

そして、国内株の配当金には、外国株にはない配当控除という大きなメリットがあります。

これが、私が国内高配当株を中心に保有している重要な理由です。

【配当控除の魅力】課税所得330万円未満で所得税負担を軽くできる仕組みと大切な確認事項集🧾

上場株式の配当金は、通常、受け取る段階で合計20.315%の税金が源泉徴収されます。

内訳は、所得税と復興特別所得税が15.315%、住民税が5%です。

源泉徴収だけで納税を終わらせる申告不要制度を選べば、基本的に確定申告をする必要はありません。

一方、国内株の配当金を総合課税として確定申告すると、一定の条件で配当控除を利用できます。

配当控除とは、国内企業が法人税を支払った後の利益から配当金を出していることを考慮し、個人の税負担を軽減する制度です。

課税総所得金額等が1000万円以下の場合、対象となる国内株の配当金について、所得税では原則10%の配当控除を受けられます。

ここで注意したいのは、基準になるのが年収や単純な年間所得ではなく、所得控除を差し引いた後の課税所得だという点です。

所得税率は、課税所得195万円未満の部分が5%、195万円以上330万円未満の部分が10%となっています。

そのため、ほかに大きな所得がなく、課税所得が330万円未満に収まる場合は、10%の配当控除によって、配当金に対する所得税が実質的に0円まで下がる可能性があります。

すでに源泉徴収された所得税の一部または全部が、確定申告によって還付されるケースもあるのです。

ただし、すべての人が必ず所得税0円になるわけではありません。

給与や事業所得、配当金の金額、所得控除などを合計して計算する必要があります。

| 配当金の課税方法 | 主な税率 | 配当控除 | 主な特徴 |

|---|---|---|---|

| 申告不要 | 合計20.315% | 利用不可 | 確定申告をせず納税を完結 |

| 総合課税 | 所得に応じた税率 | 利用可能 | 所得が低い場合に有利となる可能性 |

| 申告分離課税 | 合計20.315% | 利用不可 | 株式の譲渡損失と損益通算が可能 |

◉ 源泉徴収時の税率 所得税等15.315%と住民税5%を合わせた20.315%

◉ 配当控除の条件 国内株の配当を総合課税として確定申告することによる適用

◉ 所得税の軽減効果 課税所得やほかの収入次第で期待できる源泉徴収税の還付

◉ 判断時の注意点 所得税だけでなく住民税や社会保険料まで含めた総合的な比較

住民税については、総合課税を選ぶと税率が原則10%となり、国内株の配当には最大2.8%の配当控除があります。

源泉徴収の住民税率5%より高くなる可能性があるため、所得税だけで有利かどうかを判断してはいけません。

また、2024年度の住民税からは、所得税と住民税で異なる課税方式を選べなくなりました。

所得税で総合課税を選択すると、住民税でも総合課税となり、国民健康保険料や扶養判定などへ影響する場合があります。

それでも、所得や社会保険の状況によっては、国内高配当株の配当控除が大きなメリットになります。

【海外配当の税負担】配当控除が使えない外国株と国内株の差が広がる税制上の重要な仕組みと注意点🧾

国内株の配当金には、一定の条件を満たすことで配当控除を利用できるメリットがあります。

一方、外国企業から受け取る配当金には、原則として配当控除が適用されません。

外国株の配当金には、現地と日本の両方で税金がかかる場合があります。

外国税額控除を利用できるケースはあるものの、国内株の配当控除とは異なる仕組みです。

そのため、配当金を中心とした生活を目指す場合、外国株は国内株よりも税金の計算が複雑になりやすいと感じています。

外国法人から受け取る配当は、総合課税を選んで確定申告をしても、配当控除の対象にはなりません。

投資信託についても、海外株へ投資している商品なら、必ず配当控除を利用できるわけではありません。

外国株価指数に連動する一定のETFや、外貨建資産の割合などが条件に当てはまる投資信託は、配当控除の対象外になります。

◉ 外国株の配当金 国内株のような配当控除を利用できない税制上の違い

◉ 海外株式型の投資信託 商品ごとの資産構成によって異なる配当控除の取り扱い

◉ 外国税額控除 海外で差し引かれた税金を一定範囲で調整する別の制度

◉ 国内株を選ぶ理由 配当収入にかかる税金を分かりやすく管理できる投資環境

【国内株の税制優遇】配当控除を活用して所得税負担を抑える高配当生活の現実的な実現条件と注意点💴

国内株式を中心に運用する一定の証券投資信託では、総合課税を選ぶことで、所得税の**配当控除率が原則5%**になる場合があります。

外貨建資産を一定割合含む対象商品では2.5%となり、資産構成によっては配当控除そのものを利用できません。

そのため、国内株が中心の投資信託なら、すべて5%の配当控除を受けられると考えるのは正確ではありません。

商品の運用方針や外貨建資産割合などを確認する必要があります。

国内企業の個別株から受け取る配当金については、課税総所得金額等が1000万円以下の場合、所得税で原則10%の配当控除を利用できます。

投資信託よりも控除率が高いことは、国内高配当株を保有する大きなメリットです。

| 投資対象 | 所得税の配当控除 | 主な注意点 |

|---|---|---|

| 国内企業の個別株 | 原則10% | 総合課税での確定申告が必要 |

| 一定の証券投資信託 | 原則5% | 商品の資産構成によって異なる |

| 一定の外貨建証券投資信託 | 原則2.5% | 外貨建資産割合などの確認が必要 |

| 外国企業の株式 | 対象外 | 外国税額控除を利用できる場合あり |

| 対象外となる投資信託 | 対象外 | 外国株指数型など一定の商品 |

個別株には、投資信託の信託報酬のように、保有中に継続して差し引かれる運用管理費用が基本的にありません。

売買時の手数料などは利用する証券会社によって異なりますが、長期保有中のコストを抑えやすい点は魅力です。

さらに、国内株の配当金には配当控除があるため、保有コストだけでなく税金の面でも有利になる可能性があります。

これが、私が投資信託だけでなく、国内高配当株を直接保有している理由の1つです。

◉ 投資信託との違い 信託報酬のような継続的な運用管理費用がない個別株保有

◉ 国内株の配当控除 一定の条件で所得税額から差し引ける原則10%の控除

◉ 税引き後収入の増加 受け取った配当金を生活に使いやすくする税負担の軽減

◉ 確定申告の必要性 配当控除を利用するために必要となる総合課税の選択

ほかの所得や所得控除などの条件が整えば、国内株の配当に対応する所得税負担を、実質的に0円にできる可能性があります。

つまり、国内高配当株の配当金を所得税なしで受け取る生活も、条件次第では実現できるのです。

ただし、所得税が0円になっても、住民税まで0円になるとは限りません。

国民健康保険料や扶養判定などへ影響することもあるため、確定申告をする前に全体の負担を確認する必要があります。

【大型高配当株への移行】投資金額の増加で重視する売買のしやすさと市場流動性の重要な判断基準📊

次に、なぜ高配当株のなかでも大型株を中心に選んでいるのかを説明します。

最大の理由は、私自身の投資金額が以前よりも増えたことです。

投資金額が小さかった時代は、企業の成長性や株価上昇の可能性を優先して、小型株にも積極的に投資していました。

しかし、1銘柄当たりの投資金額が増えると、企業の魅力だけでなく、売買のしやすさも重要になります。

大型株は一般的に取引量が多く、必要なときに希望する価格に近い水準で売買しやすい傾向があります。

この売買のしやすさは、投資の世界では流動性と呼ばれています。

◉ 投資金額の増加 1銘柄当たりの購入金額が大きくなった現在の運用環境

◉ 大型株の流動性 日々の取引量が多く希望価格に近い水準で売買しやすい市場

◉ 長期保有後の出口 急に資金が必要になった場合でも売却しやすい安心感

◉ 高配当株選びの基準 配当利回りだけでなく売買のしやすさまで含めた銘柄選定

長期保有が前提であっても、将来絶対に売らないとは限りません。

資産配分の変更や企業業績の悪化、まとまった資金の必要性などによって、売却する可能性はあります。

そのような場面で、すぐに売れない銘柄を大量に保有していると、大きなストレスになります。

だからこそ、現在は配当利回りだけでなく、日々の売買高や注文状況も確認しています。

【小型株で起こる問題】売買価格の差や注文不足によって生まれる見えにくい取引コストの正体と対策🔍

取引量が少ない小型株では、買いたい価格と売りたい価格の差が大きく開いていることがあります。

この売り注文と買い注文の価格差が、スプレッドです。

スプレッドが広い銘柄をすぐに購入しようとすると、高い売り注文に合わせて買うことになります。

反対に、すぐ売却したい場合は、安い買い注文に合わせて売らなければなりません。

つまり、購入直後に同じ銘柄を売却するだけでも、スプレッドの分だけ損失が出る可能性があります。

長期保有が前提とはいえ、いざ売却するときに大きな価格差を受け入れることには抵抗があります。

| 株式の取引状況 | 購入時に起こりやすいこと | 売却時に起こりやすいこと |

|---|---|---|

| 取引量の多い大型株 | 希望価格に近い水準で買いやすい | 希望価格に近い水準で売りやすい |

| 取引量の少ない小型株 | 高い売り注文で買う可能性 | 安い買い注文で売る可能性 |

| 注文板が薄い中型株 | 自分の注文で株価が上がる可能性 | 自分の注文で株価が下がる可能性 |

| 大口注文を分割した場合 | 価格への影響を抑えやすい | 売買完了まで時間と手間が必要 |

小型株ほどではない中型株でも、スプレッドがほとんどない銘柄はあります。

しかし、取引価格付近に並んでいる注文株数が少ない場合は、別の問題が発生します。

企業について時間をかけて調べ、投資する価値があると判断したのであれば、ある程度まとまった金額を購入したくなります。

ところが、取引価格付近の売り注文が少ないと、自分の購入だけで株価を押し上げてしまいます。

売却する場合も同じです。

買い注文が少ないところへ大量に売却すると、自分の注文によって株価を押し下げることになります。

その後、株価が元の水準へ戻れば、自分だけが不利な価格で売買した形になってしまいます。

これは、取引量の少ない銘柄へ大きな金額を投資する際に発生する、見えにくいコストです。

◉ 広いスプレッド 買いたいときは高く売りたいときは安くなりやすい価格差

◉ 少ない注文株数 取引価格付近に十分な売買注文が並んでいない薄い注文板

◉ 自分の注文による値動き まとまった売買が株価を一時的に動かす市場への影響

◉ 元の価格への回復 自分だけが不利な価格で取引する結果となる一時的な株価変動

注文を少しずつ分ければ、株価への影響を抑えながら売買することは可能です。

しかし、数日かけて注文を出し続ける必要があり、時間も手間もかかります。

投資金額が大きくなるほど、この作業を複数の銘柄で繰り返す負担は無視できません。

そのため、現在は取引量が多く、まとまった金額でも売買しやすい大型株へ投資対象を絞っています。

【投資スタイルの変化】1000万円以下の時代から大型高配当株中心へ移った投資判断の背景整理🚀

投資資金が1000万円以下だった時代は、流動性や自分の注文による株価への影響を、それほど気にしていませんでした。

1銘柄当たりの投資金額が現在より小さく、売買によって注文板を大きく動かすことも少なかったからです。

むしろ当時は、中小型株のなかから将来的に大きく値上がりする銘柄を探し、株価が上昇するまで待ち続ける投資スタイルでした。

安定した配当金を受け取ることよりも、株価の上昇による利益を重視していたのです。

つまり、以前の私は高配当銘柄投資を中心としていたわけではありません。

投資資金が増え、資産をさらに増やすことだけでなく、守りながら使うことも意識するようになりました。

| 投資資金の段階 | 主な投資対象 | 重視していたポイント |

|---|---|---|

| 1000万円以下の時代 | 中小型株 | 将来的な株価上昇 |

| 資産形成が進んだ段階 | 中型株/大型株 | 安定性と売買のしやすさ |

| 現在 | 国内大型高配当株 | 配当収入/税制/流動性 |

◉ 過去の投資方法 値上がりする中小型株を見つけて長期間待つ成長株投資

◉ 当時の優先事項 配当金よりも株価上昇による大きな売却益への期待

◉ 現在の投資環境 1銘柄当たりの投資金額が増えたことによる流動性の重視

◉ 現在の投資方針 税引き後の配当収入と売買のしやすさを両立する大型株投資

投資金額が小さい時期には、中小型株の値上がりを狙う方法にも大きな魅力があります。

一方、投資金額が増えた現在は、同じ方法を続けることが最適だとは考えていません。

資産規模や投資の目的が変われば、選ぶ銘柄や重視するポイントも変わります。

コメント