【資産1.8億円で見えた本当の自由】FIRE目標3億円へ進む家族の資産形成/働き方/未来設計を徹底解説🔥

資産1億円を超えれば、仕事を辞めて自由に暮らせると思っていませんか。

しかし、家族の教育費や旅行費、東京での生活費まで考えると、資産1.8億円でも完全なFIREには届かないのが現実です💭

私は22歳の貯金0円から投資を続け、44歳で純金融資産1.8億円に到達しました。

リーマンショックやコロナショックを経験しながら市場に残り続けた実体験をもとに、資産形成と働き方のリアルをお伝えします📈

この記事では、資産1億円を超えて変わったこと、変わらなかった生活、会社への依存が減った理由を具体的に解説します。

さらに、配当金で税引き後月60万円を得るため、FIRE目標3億円を設定した考え方も紹介します💰

💡資産1億円/1.8億円/3億円で変わる生活と選択肢

📊配当利回り3.5%で考える現実的な資産収入

🏠教育費/旅行費/東京暮らしを我慢しない家計設計

🔥会社を辞めるだけではない経済的自由と働き方

この記事を読むことで、あなたに必要なFIRE資産額を考える基準が分かります。

資産額だけを追うのではなく、家族の時間や教育、健康を守りながら自由を広げる道筋が見えてきます😊

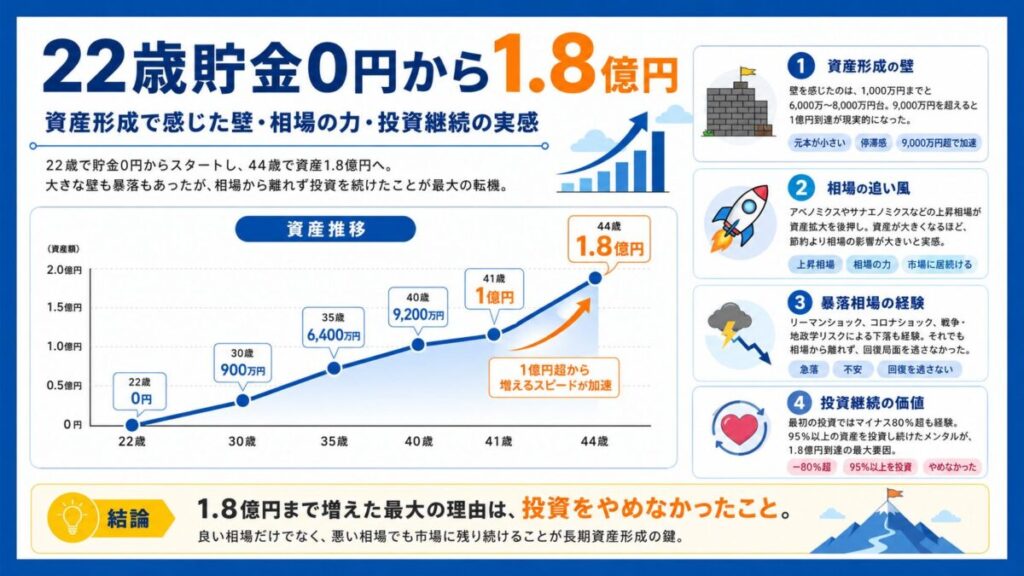

【22歳貯金0円から1.8億円】資産形成で感じた壁/相場の力/投資継続の実感

22歳で貯金0円だった私の資産は、44歳で1.8億円まで増えました。

最初から順調だったわけではなく、途中には何度も壁がありました💰

私の資産は、下記のように推移しています。

| 年齢 | 資産額 |

|---|---|

| 22歳 | 0円 |

| 30歳 | 900万円 |

| 35歳 | 6,400万円 |

| 40歳 | 9,200万円 |

| 41歳 | 1億円 |

| 44歳 | 1.8億円 |

こうして見ると、資産1億円までは長く感じた一方で、1億円を超えてからは増えるスピードが大きく変わった印象があります。

特に44歳で1.8億円まで到達したことは、自分でも大きな節目だと感じています📈

【資産形成の壁】1,000万円超え/6,000万円台から8,000万円台の停滞感

資産形成の途中で、特に壁を感じたのは1,000万円を超えるまでと、6,000万円から8,000万円の間でした。

このあたりは、資産が増えている実感がある一方で、なかなか次の段階に進めない感覚もありました。

◉1,000万円までの壁は、元本が少なく、節約や入金の影響が大きく感じられる時期

◉6,000万円から8,000万円の壁は、資産額は大きくなっているのに、1億円がまだ遠く感じられる時期

◉9,000万円を超えた後は、1億円到達が現実的になり、資産の増え方に勢いを感じやすい段階

逆に、9,000万円を超えてからは、1億円、さらにその後の1.8億円までは、いつのまにか増えていたという印象があります。

自分の出費が大きく減ったというよりも、相場の影響が大きかったと感じています。

【相場の追い風】アベノミクス/サナエノミクスで資産が一気に増えた印象

私の資産が大きく増えた背景には、アベノミクスやサナエノミクスによる相場の追い風がありました。

投資を続けていたことで、その上昇相場に乗ることができたのだと思います🚀

資産形成は、自分の努力だけで決まるものではありません。

もちろん、収入を増やすこと、支出を抑えること、投資を続けることは重要です。

ただ、ある程度の資産額になってくると、毎月の節約額よりも株式市場の値動きのほうが資産全体に大きな影響を与えるようになります。

だからこそ、上昇相場にいること、そして相場から離れないことが大切だと感じています。

◉アベノミクス相場で資産が大きく増えた実感

◉サナエノミクス相場で次の壁を一気に超えた印象

◉出費の増減よりも相場次第と感じる資産規模への到達

◉投資を続けていたからこそ上昇相場の恩恵を受けられた経験

【暴落相場の経験】リーマンショック/コロナショック/戦争ショックとの向き合い方

一方で、資産形成の道のりは、上昇相場ばかりではありませんでした。

リーマンショック、コロナショック、ウクライナ戦争やイラン情勢によるショックなど、何度も大きな下落相場を経験しています。

資産が大きく減る場面では、不安になるのが普通です。

実際に、投資を続けていると、含み損が増えたり、資産額が一気に減ったりすることもあります。

それでも、共通して言えるのは、私は相場から離れた瞬間がほとんどなかったということです。

下落相場で怖くなって投資をやめていたら、その後の回復相場や上昇相場にも乗れなかったと思います。

◉リーマンショックのような大暴落でも市場に残り続けた経験

◉コロナショックの急落局面でも投資をやめなかった判断

◉戦争や地政学リスクによる不安定な相場でも資産運用を継続した姿勢

◉暴落後の回復相場を逃さないために必要だった継続力

【投資継続の重要性】マイナス80%超でも辞めなかったメンタルの価値

私の最初の投資では、評価額がマイナス80%超になったこともあります。

普通なら、そこで投資が怖くなってやめてしまってもおかしくありません。

それでも、私は投資をやめませんでした。

結果的に、この経験があったからこそ、どんな下落相場でも投資を続ける力が身についたのだと思います。

今振り返ると、資産形成で最も重要だったのは、銘柄選びの上手さだけではありません。

むしろ、95%以上の資産を投資し続けられるメンタルのほうが大きかったと感じています🔥

◉最初の投資でマイナス80%超を経験しても投資をやめなかったこと

◉下落相場でも95%以上の資産を投資できる精神的な強さ

◉相場から離れない姿勢が、長期的な資産形成につながった実感

◉資産1.8億円への到達は、投資を継続した結果として得られた成果

投資では、相場が良いときだけ参加するのは簡単です。

しかし、本当に大事なのは、相場が悪いときにも残り続けることだと思います。

【1.8億円で変わったこと】お金の不安減少/選択肢増加/3億円を意識する理由

純金融資産1.8億円になると、たしかにお金の悩みはかなり減ります。

これは実際に到達してみて、強く感じている変化です💰

たとえば、家電が壊れても大きく困ることはありません。

子どもの塾代も払えます。

車を買ってもいいですし、買わないという選択もできます。

住宅購入についても、まったく無理な話ではなく、選択肢の1つとして考えられるようになります。

| 変化したこと | 実際に感じること |

|---|---|

| 家電の故障 | 急な出費でも大きく困らない |

| 子どもの塾代 | 中学受験費用も現実的に払える |

| 車の購入 | 買う/買わないを自由に選べる |

| 住宅購入 | 購入も賃貸継続も選択肢になる |

つまり、資産額そのものよりも、「選択肢が増えた」ことが大きいです。

お金があることで、人生の選択を狭めずに済む場面が増えたと感じています😊

【お金の悩み】1.8億円でも不安が完全になくなるわけではない現実

ただし、重要なのは、お金の悩みが完全になくなるわけではないということです。

1.8億円あれば何でも自由という感覚には、正直なところなりません。

もともと私は、1.5億円あれば経済的自由にかなり近づけると思っていました。

そこを超えて、今はまもなく2億円も見えてきている状況です。

それでも実際に感じているのは、1.8億円の資産収入だけでは全然足りないという現実です。

ここは、到達する前に想像していた感覚とは少し違いました。

◉1.8億円で生活の安心感は大きく増える一方、完全な自由にはまだ届かない実感

◉1.5億円を超えても、教育費や旅行費を考えると不安が残る資産水準

◉資産額が増えるほど、次に必要な金額も具体的に見えてくる現実

◉お金の悩みが減ることと、お金の悩みがゼロになることは別物という実感

【足りない理由】海外旅行/中学受験/自由な暮らしに必要な資産収入

何に足りないのかというと、海外旅行に行ったり、子どもに中学受験をさせたりするお金です。

日常生活だけなら、1.8億円でもかなり余裕があります。

そういったお金の使い方をしなければ、正直、働かなくても生きてはいけると思います。

普通に暮らすだけなら、かなり安心できる資産額です。

しかし、働かない自由のためにお金を貯めたのに、働かないことで行動の自由がなくなるなら意味がありません。

お金の心配をしない代わりに、旅行や教育を我慢する生活では、本当の自由とは言いにくいです。

私が欲しいのは、ただ生きていけるだけのお金ではありません。

家族で旅行に行き、子どもの教育にもお金を使い、東京で無理なく暮らせるだけの自由度の高い資産収入です✈️

【2億円でも足りない理由】配当収入/税金/社会保険料を考えた現実

ここで大事になるのが、資産収益の使いやすさです。

含み益は増えていても、実際には使いづらいお金です。

使いやすいのは、やはり配当金や分配金です。

毎年入ってくる現金収入であれば、生活費や教育費、旅行費に回しやすくなります。

株式のトータルリターンが年8%あったとしても、配当利回りはせいぜい3.5%程度だと考えています。

つまり、資産額が大きくても、実際に使える現金収入は意外と限られます。

| 資産額 | 配当利回り3.5%の年間収入 | 税引き後80%の目安 | 月額の目安 |

|---|---|---|---|

| 1億円 | 350万円 | 280万円 | 約23万円 |

| 2億円 | 700万円 | 560万円 | 約47万円 |

| 3億円 | 1,050万円 | 840万円 | 約70万円 |

2億円あっても、税引き後では年間560万円ほどです。

さらに社会保険料などの負担もあります。

そこに旅行などの贅沢を少し入れると、東京で家族が自由に暮らすには不足感があります。

だからこそ、2億円でも十分とは言い切れないのです。

【3億円が欲しい理由】東京で自由に暮らすための月60万円から70万円

今の心境としては、3億円は欲しいという感覚です。

これは単なるぜいたくというより、実際に数字で考えるとかなり現実的なラインです。

3億円を配当利回り3.5%で運用できれば、年間の配当収入は1,050万円です。

税引き後を80%で考えると、約840万円になります。

月額にすると約70万円です。

このラインがあると、東京で家族が暮らしながら、教育費や旅行費にもある程度お金を使いやすくなります。

ただし、資産のすべてを配当金や分配金を生む資産にするわけではありません。

多少は分配金を生まない資産や、現金も持つことになります。

そのため、実際に使える金額は少し減って、月60万円くらいになる感覚です。

この金額でようやく、東京で自由に暮らせるレベルだと感じています🏙️

◉3億円なら配当利回り3.5%で年間1,050万円の資産収入を狙える水準

◉税引き後で年間840万円、月額約70万円という自由度の高い生活資金

◉現金や無配資産も持つ前提では、実際に使える金額は月60万円前後の感覚

◉東京で教育費や旅行費も考えるなら、3億円が現実的に欲しいライン

【富裕層の実感】1.8億円では足りず3億円以上が本当の余裕という感覚

今の時代に富裕層と言えるのは、3億円以上ではないかという意見があります。

実際に1.8億円まで到達してみると、その感覚にはかなり賛同できます。

1.8億円は、もちろん大きな資産です。

普通に暮らすだけなら、かなり安心できる金額だと思います。

しかし、子どもの教育費、東京の生活費、海外旅行、将来の物価上昇まで考えると、まだ完全な安心には届きません。

生活はできるけれど、自由に使えるかというと別問題です。

だから、私にとって1.8億円はゴールではありません。

むしろ、ここまで来たからこそ、3億円という次の目標が見えてきました🔥

◉1.8億円はお金の不安を減らす大きな資産でありながら、完全な自由には届かない水準

◉2億円でも配当収入だけでは、教育費や旅行費まで含めると余裕は限定的な状態

◉3億円以上あって初めて、今の時代の富裕層という感覚に近づく実感

◉働かない自由だけでなく、行動の自由まで得るために必要な資産規模

【株価暴落で動じない理由】1.8億円で日常化する数百万円の資産変動

純金融資産1.8億円になると、株価の下落で資産が数百万円減ることは珍しくありません。

最初はかなり驚きますが、ある程度の資産額になると、それが日常の値動きになっていきます📉

たとえば、1日でマイナス200万円、マイナス300万円という動きは、わりと頻繁に起こります。

もちろん、反対に1日で数百万円増えることもあります。

| 資産額 | 1%の変動 | 2%の変動 | 3%の変動 |

|---|---|---|---|

| 1億円 | 100万円 | 200万円 | 300万円 |

| 1.8億円 | 180万円 | 360万円 | 540万円 |

| 2億円 | 200万円 | 400万円 | 600万円 |

こうして数字で見ると、資産1.8億円では数百万円の増減が起こるのは自然なことだと分かります。

資産額が大きくなるほど、株価の小さな変動でも金額としては大きく見えるようになります。

◉1.8億円の資産では、1日で200万円から300万円動くことも珍しくない状態

◉株価が上がる日もあれば下がる日もあり、短期の増減だけでは判断しにくい資産規模

◉金額だけを見ると大きく感じる一方で、割合で見ると普通の値動きであるという理解

【暴落時の感覚】月間の株式下落額が年収を超えることもある現実

株価が大きく下がる暴落時には、月単位の株式の下落額が年収を超えることもあります。

これは、資産額が大きくなるほど避けにくい現実です。

たとえば、1.8億円の資産が1か月で10%下がれば、単純計算で1,800万円の下落です。

会社員の年収を超えるような金額が、1か月で動くこともあります。

ここで株式投資の増減と、自分の給料収入を強く結びつけて考えると、給料の価値を感じにくくなります。

「1か月働いて得るお金より、株価の1日の変動のほうが大きい」と感じてしまうからです。

ただし、それはあくまで含み益や含み損の変動です。

実際に売らなければ、生活に使えるお金が直接増減しているわけではありません。

【給料と資産収入】配当や分配金と日々の値動きを分ける考え方

だから私は、給料と配当金や分配金は並べて考えるようにしています。

一方で、含み益や含み損のような日々の変動は、あまり見ないようにしています。

給料は毎月入ってくる安定した収入です。

配当金や分配金も、比較的安定して入ってくるお金です。

しかし、株価の値動きは毎日大きく変わります。

そこまで自分の気持ちを合わせてしまうと、生活の感覚がかなり不安定になります。

◉給料は毎月入る安定収入として考え、生活の土台にする考え方

◉配当金や分配金は、資産から生まれる使いやすい現金収入として見る視点

◉含み益や含み損は日々変動するため、給料とは別のものとして切り離す姿勢

◉株価の短期的な増減に気持ちを引っ張られすぎないための資産管理

【資産1億円の配当】利回り3.5%でも給料には届かない現実

たとえば、給料の手取りが月額50万円だったとします。

一方で、資産1億円を配当利回り3.5%で運用した場合、年間の配当金は350万円です。

税引き後を80%で考えると、手元に残るのは年間280万円ほどです。

月額にすると約23万円になります。

| 収入の種類 | 年間収入の目安 | 税引き後の目安 | 月額の目安 |

|---|---|---|---|

| 給料収入 | 600万円 | 手取り600万円想定 | 50万円 |

| 資産1億円の配当 | 350万円 | 280万円 | 約23万円 |

| 給料との差 | 250万円 | 320万円 | 約27万円 |

こうして比べると、資産1億円を持っていても、配当収入は給料より圧倒的に少ないと分かります。

1億円という資産額は大きいですが、それだけで給料を完全に置き換えるのは簡単ではありません。

つまり、日々の株価変動では数百万円動いても、実際に安定して使えるお金はそこまで多くないのです。

この違いを理解しておくことが、とても大切だと感じています💰

【給料収入の価値】配当が安定していても会社員収入が重要な理由

配当金や分配金は、株価そのものに比べると変動が大きくありません。

もちろん減配や無配になることはありますが、日々の株価ほど激しく動くわけではありません。

そのため、配当金や分配金は資産収入としてかなり心強い存在です。

ただし、それでも給料収入の安定感は大きいです。

毎月50万円の手取りがあるなら、それは資産1億円の配当収入を大きく上回る価値があります。

資産が増えても、給料収入を軽く見てはいけないと感じます。

株価の増減だけを見ていると、働いて得るお金の価値が小さく見えてしまいます。

しかし、生活費を支え、追加投資の原資にもなる給料は、資産形成において今も重要です😊

◉資産1億円の配当収入より、手取り月額50万円の給料収入のほうが大きい現実

◉配当金や分配金は安定した資産収入だが、給料を完全に置き換えるには不足する水準

◉株価の短期変動ではなく、実際に使える現金収入を重視する考え方

◉資産が増えても、給料収入の価値を見失わないことの重要性

【会社への依存が激減】資産5,000万円超から生まれる働き方の自由

会社への依存が大きく減ったと感じたのは、資産が1.8億円になってからではありません。

実際には、資産が8,000万円くらいの時点で、かなりはっきり感じるようになりました💰

おそらく、資産5,000万円を超えたあたりから、この感覚は少しずつ出てくると思います。

働かなくても一生生きていける金額ではありませんが、今の会社を失ってもすぐに詰むわけではないと思えるようになります。

最悪の場合でも、何らかの仕事を見つけられれば何とかなる。

そう考えられるようになるだけで、会社との向き合い方は大きく変わります😊

| 資産額の目安 | 会社への依存度 | 実際に感じる変化 |

|---|---|---|

| 5,000万円超 | 少し下がる | 会社以外の選択肢を考えやすくなる |

| 8,000万円前後 | かなり下がる | 今の会社を失っても何とかなる感覚が出る |

| 1億円超 | 大きく下がる | リスクの高い挑戦を選びやすくなる |

| 1.8億円 | さらに下がる | 働き方や会社選びの自由度が増える |

【会社員の不安】上司/評価/異動/ボーナスへの依存が小さくなる感覚

資産が増えると、上司、人事評価、異動、ボーナス評価への依存が小さくなります。

会社員にとって、これらは生活に直結する重要な要素です。

ただ、一定以上の資産があると、評価が悪かったとしても、すぐに生活が壊れるわけではありません。

ボーナスが減っても、資産があることで精神的な余裕を保ちやすくなります。

もちろん、会社を簡単に辞められるという話ではありません。

大事なのは、辞めても生きていける感覚が生まれることです。

この感覚こそ、FIREでよく言われる経済的自由の本質だと思います🔥

◉上司の評価に過度に振り回されず、自分の判断で仕事を選びやすくなる状態

◉異動やボーナス評価への不安が小さくなり、会社との距離感を保ちやすい感覚

◉今の会社を辞めたいわけではなく、辞めても生きていけると思える安心感

◉完全リタイアではなく、働き方の選択肢が増えるという経済的自由の実感

【ベンチャー転職】資産があるから選べたリスクの高い働き方

私の場合、会社への依存が下がったことで大きかったのは、やはりベンチャー転職です。

ベンチャー企業は、大企業に比べると安定しているとは言いにくい面があります。

会社が成長する可能性がある一方で、うまくいかなければ潰れるかもしれません。

その意味では、会社員としてはリスクの高い選択です。

ただ、それでも挑戦できたのは、資産があったからです。

もし資産が少なければ、会社の安定性を最優先にしていたと思います。

資産1億円超えの大きなメリットは、こうしたリスクのある選択を取りやすくなることです。

単にお金が増えるだけでなく、自分の働き方を選びやすくなります🚀

| 働き方 | 安定性 | 自由度 | 向いている人 |

|---|---|---|---|

| 大企業勤務 | 高い | 低め | 安定した収入や組織の安心感を重視する人 |

| ベンチャー勤務 | 低め | 高め | 成果を出すことや自由な働き方を重視する人 |

| FIRE寄りの働き方 | 収入次第 | 高い | 資産収入と仕事のバランスを取りたい人 |

【大企業との違い】上へのアピールより成果が重視される働き方

今までの会社では、上へのアピールがとても重要でした。

もちろん成果も大事ですが、組織の中でどう見られるかも大きな要素でした。

一方で、ベンチャーでは、そういった要素が全くないわけではありません。

ただ、会社が生き残るために本当に重要なのは、やはり成果です。

自分の仕事の範囲を細かく決めすぎず、会社にとって良いことであれば色々やってみる。

その姿勢が求められる働き方だと感じています。

素早く失敗して、回数をこなし、改善する。

そして最終的に結果を出すことが大切になります。

これは大変な一方で、自分の力で仕事を動かしている実感があります。

会社に依存するというより、会社と一緒に成果を作っていく感覚に近いです💻

◉上司へのアピールだけでなく、会社にとって本当に意味のある成果が求められる環境

◉自分の仕事の範囲を決めすぎず、必要なことに自分から取り組む働き方

◉素早く失敗して改善を重ね、結果につなげることが重要になる仕事の進め方

◉安定よりも成長や成果を重視する人に合いやすいベンチャーの働き方

【自由な働き方】自宅勤務/空き時間の外出/自己責任のバランス

ベンチャーでの働き方は大変ですが、その一方で非常に自由です。

自宅から働けたり、空き時間に少し外出したりすることも可能です🏠

時間や場所の自由があることで、家族との時間も調整しやすくなります。

会社に毎日長時間拘束される働き方とは、かなり違う感覚です。

ただし、自由には責任もあります。

会社が生き残れるか、自分が会社に残り続けられるかは、自分の努力や成果に大きく左右されます。

安定した会社に守られる働き方ではありません。

だからこそ、成果を出し続ける覚悟が必要です。

それでも、資産があることで、このようなリスクの高い挑戦を選べます。

これこそが、資産1億円超えの大きなメリットだと感じています😊

◉自宅勤務や柔軟な時間の使い方ができる一方で、成果への責任も大きい働き方

◉会社の安定に守られるのではなく、自分の努力で居場所を作っていく感覚

◉資産があることで、失敗してもすぐに生活が崩れないという精神的な余裕

◉リスクの高い挑戦を選べることが、資産形成によって得られる本当の自由

【逆に変わらなかったこと】1.8億円でも生活レベルを上げすぎない現実

純金融資産1.8億円になっても、生活レベルはほとんど変わっていません。

お金が増えたからといって、急に高級車を買ったり、高級マンションに住んだりする感覚にはなりませんでした💰

むしろ、今まで便利で合理的だと思っていた生活を、そのまま続けている感覚です。

資産が増えても、無理にお金を使う必要はないと感じています。

| 項目 | 1.8億円になっても変わらないこと |

|---|---|

| 通信費 | 格安SIM中心の考え方 |

| 住まい | 東京では賃貸マンションが基本 |

| 車 | 東京暮らしでは車なし |

| 外食 | 普通の外食が中心 |

| 家計方針 | 節約より共働き継続を重視 |

◉資産1.8億円になっても、生活レベルを急に上げる必要はないという実感

◉格安SIM/賃貸/車なし/普通の外食という生活スタイルの継続

◉お金を使うことより、自由度と合理性を重視する家計方針

◉見栄のための支出を増やさず、必要なところにだけお金を使う生活感覚

【車なし生活の継続】名古屋では所有/東京では不要という合理的判断

車については、以前、名古屋に住んでいたときは持っていました。

名古屋では車があると便利ですし、生活の中で使う場面も多くありました🚗

しかし、東京暮らしでは車は不要だと感じています。

電車やバス、タクシー、カーシェアを使えば、たいていの移動は問題ありません。

多少は便利そうなので、買ってもいいかなと思ったことはあります。

それでも、結果的には買いませんでした。

車は本体価格だけでなく、駐車場代、保険、税金、車検、メンテナンス費もかかります。

東京では駐車場代も高く、使う頻度を考えると割に合いにくいです。

| 車を持つ場合の負担 | 東京暮らしで感じること |

|---|---|

| 駐車場代 | 毎月の固定費が重くなりやすい |

| 税金や保険 | 使わなくても毎年お金がかかる |

| 車検や修理 | 突発的な出費が発生しやすい |

| 利用頻度 | 東京では毎日使わない可能性が高い |

◉名古屋では車が便利だった一方で、東京では公共交通機関だけで十分な生活環境

◉資産が増えても、使う頻度が少ないものに大きな固定費をかけない判断

◉車を買えることと、実際に買うべきかは別問題という冷静な考え方

【外食の考え方】お金が増えても高級外食を増やさない日常感覚

外食についても、資産が増えたからといって大きく変わっていません。

外食自体は、以前から行きたければ普通に行っています🍽️

ただし、お金が増えたからといって、高級外食に頻繁に行くことはありません。

1回は行ってみたいと思うお店に行くことはありますが、それが日常になるわけではありません。

外食が多い理由は、ぜいたくをしたいからではありません。

夫婦共働きの正社員生活を続けるためです。

我が家では、減らせる家事はできるだけ減らす方針です。

時間と体力を守るために、外食や中食をうまく使っています。

正直なところ、細かい節約を頑張るより、妻にも収入を上げてもらうほうが資産形成では強いです。

共働きを続けるための外食なら、必要な支出だと考えています。

◉高級外食を増やすためではなく、共働きを維持するための外食という位置づけ

◉家事を減らして時間と体力を守ることが、長期的な資産形成につながる考え方

◉細かい食費の節約より、夫婦で収入を維持するほうが効果の大きい家計戦略

◉行きたいお店には行くものの、日常的に高級外食へ寄せすぎない生活感覚

【格安SIMの継続】自宅ワークなら高い携帯回線は不要という実感

携帯回線についても、基本的には格安SIMで十分だと感じています。

そもそも自宅ワークが中心なので、携帯の高速回線をそこまで使いません📱

外で長時間仕事をするわけでもなく、移動中に大量の通信をするわけでもありません。

そうなると、大手キャリアの高いプランである必要性はかなり低くなります。

今は、iPhoneをMNPで入手するためにahamoを使っています。

ただ、それでも高いと感じるので、まもなくMVNOに変更する予定です。

格安SIMで気になるのは、ネット回線が遅くなる時間帯です。

特にお昼のランチタイムは、速度が落ちやすいと感じます。

とはいえ、ランチに出かけてYouTubeを見るくらいなら大きな問題はありません。

さらに今の働き方なら、ランチの時間そのものをずらすこともできます。

| 通信の使い方 | 格安SIMで十分だと感じる理由 |

|---|---|

| 自宅ワーク中心 | 自宅の固定回線を使う時間が長い |

| 外出時の利用 | 動画視聴や調べもの程度なら十分 |

| 昼の速度低下 | 時間をずらせば避けやすい |

| ahamo利用中 | MNP目的で使っているが高く感じる |

| 今後の方針 | MVNOへ変更予定 |

◉自宅ワーク中心なら、携帯回線に高い固定費をかける必要性が低い生活環境

◉ランチタイムの速度低下はあるものの、使い方を工夫すれば問題になりにくい状態

◉iPhoneのMNP目的でahamoを使いつつ、最終的にはMVNOへ戻す予定

◉資産が増えても、通信費のような固定費は合理的に抑える家計方針

【賃貸マンション最強】東京で家を買うと一気に苦しくなる住まい観

住まいについては、東京では賃貸マンションが最強だと感じています。

東京で家を買おうとすると、途端に家計の自由度が下がりやすいからです🏠

マンションを買えば、マンション管理組合の委員が回ってくる可能性があります。

自分の持ち物のはずなのに、共用部分や管理ルールがあり、完全に自由にはできません。

分譲マンションは所有物ではありますが、実際には周囲との調整が必要です。

管理組合、修繕積立金、建物全体の方針など、自分だけでは決められないことも多くあります。

戸建ての場合は、また別の面倒があります。

土地の区切りや隣地との関係、不要になったときの売買がかなり面倒になりやすいです。

町内会に入れば、その分の手間も増えます。

さらに固定資産税もかかりますし、修繕費も馬鹿になりません。

賃貸マンションなら、マンションの管理は大家の仕事です。

設備の修理や建物管理を自分で抱え込みすぎなくていいのは、大きなメリットです。

| 住まいの形 | メリット | 気になる点 |

|---|---|---|

| 分譲マンション | 資産になる可能性がある | 管理組合や修繕積立金の負担 |

| 戸建て | 自由度が高い | 修繕や売却、町内会の手間 |

| 賃貸マンション | 管理を大家に任せやすい | 家賃を払い続ける必要 |

| 東京の賃貸 | 駅近物件を選びやすい | 人気エリアは家賃が高い |

家賃についても、一度住んでしまえば、急な値上げには拒否しやすい面があります。

もちろん条件や状況によりますが、持ち家より身軽に動けるのは大きな利点です。

マンションのほうが安全性も高く、駅近物件も借りやすいです。

東京で家族が暮らすなら、賃貸マンションはかなり合理的な選択だと感じています😊

◉東京で家を買うと、住宅ローンや税金、修繕費によって家計の自由度が下がりやすい現実

◉分譲マンションは所有物でありながら、管理組合や共用部分の制約を受ける住まい

◉戸建ては自由度がある一方で、売買や修繕、町内会などの手間が増えやすい選択肢

◉賃貸マンションは管理を大家に任せやすく、駅近や安全性も選びやすい合理的な住まい

【毎日働いている理由】FIとREは別物だと感じる1.8億円会社員の現実

資産1.8億円まで増えてきましたが、私は今も毎日働いています。

いわゆるFIとREは、やはり別物だと感じています💰

FIは経済的に会社へ依存しすぎない状態です。

一方で、REは実際に仕事を辞めてリタイアすることです。

私の場合、資産は増えましたが、今の仕事を辞める理由があまりありません。

何しろ、自宅から働けて、かなり自由だからです😊

自分で仕事を選びやすい環境もあります。

しかも、なぜか給料も上がっています。

つまり、1.8億円でも普通に会社員です。

これは無理して働いているというより、働く理由がまだ十分にあるという感覚です。

| 状態 | 意味 | 私の実感 |

|---|---|---|

| FI | 経済的な自由 | 会社への依存はかなり減った状態 |

| RE | 早期リタイア | 今すぐ仕事を辞める理由は少ない状態 |

| 1.8億円会社員 | 資産があっても働く生活 | 自由な在宅勤務なら続けやすい働き方 |

◉FIとREは別物であり、資産が増えたからといって必ず仕事を辞める必要はない考え方

◉1.8億円あっても普通に会社員を続けており、今の仕事に大きな不満がない状態

◉自宅から働けて自由度が高く、自分で仕事を選びやすいことが継続理由

◉資産があることで会社への依存は減りつつ、安定収入は維持できている働き方

【仕事を続ける理由】嫌いではない仕事/社会との接点/安定収入の安心感

1.8億円あっても普通に会社員を続けている理由は、いくつかあります。

大きいのは、仕事が嫌いではないこと、社会との接点があること、そして安定収入がある安心感です💼

仕事が嫌いでたまらないなら、早く辞めたいと思ったかもしれません。

しかし、今の仕事はそこまで嫌ではなく、むしろ楽しめる部分もあります。

また、会社で働いていると社会とのつながりがあります。

お客様、同僚、社外の人と関わることで、自分の役割を感じられる場面もあります。

さらに、毎月の給料があることは、やはり大きな安心材料です。

資産があるとはいえ、安定収入が入ってくると精神的な余裕が増えます。

◉仕事が嫌いではなく、むしろ楽しめる部分があるため辞める理由が弱い状態

◉会社やお客様との関わりを通じて、社会との接点を持ち続けられる働き方

◉毎月の給料があることで、資産を取り崩さずに暮らせる安心感

◉資産収入だけに頼らず、給料収入もあることで選択肢が広がる生活設計

【仕事を辞めた後】資産があっても実際に何をするのかという疑問

資産があるからといって、実際に仕事を辞めて何をするのか。

ここを考えると、すぐに仕事を辞めたいとは思いません。

もちろん、私の場合は子どもと接する時間をもっと増やしたい気持ちはあります。

ただ、よく考えると、今でもかなり子どもと関わる時間は取れています👨👧👦

毎日、保育園に下の子を送っています。

小学校が終われば、上の子も家に帰ってきます。

塾に行く日もありますが、自宅にいる時間は子どもと一緒です。

在宅ワークなので、仕事中でも同じ空間で過ごせています。

もちろん、仕事中に話しかけられて少し大変なときもあります。

それでも、在宅勤務だからこそ、子どもの存在を近くに感じながら働けています😊

【子どもとの時間】在宅ワークで既にかなり実現できている家族時間

仕事を辞めれば、子どもとの時間が大きく増えるのではないか。

そう考えたこともあります。

ただ、子どもは平日の日中、小学校や保育園に行っています。

そのため、私が仕事を辞めても、一緒に過ごせる時間が劇的に増えるわけではありません。

むしろ、朝の送り、帰宅後の時間、在宅中のちょっとした会話は、今でも実現できています。

この点では、今の働き方はかなり恵まれていると感じます。

仕事を辞めても、子どもが学校に行っている間は自分の時間になります。

そこで何をするのかと考えると、結局、仕事でもしていたほうが良いという感覚があります。

| 時間帯 | 今の過ごし方 | 仕事を辞めた場合の変化 |

|---|---|---|

| 朝 | 下の子を保育園へ送る | 大きく変わらない |

| 日中 | 在宅で仕事 | 子どもは学校や保育園 |

| 夕方 | 上の子が帰宅 | 大きく変わらない |

| 夜 | 家族で過ごす | 大きく変わらない |

| 空き時間 | ジムや英会話も可能 | 多少増える程度 |

◉在宅ワークによって、すでに子どもと同じ空間で過ごす時間を確保できている状態

◉仕事を辞めても、子どもが学校や保育園に行く時間は大きく変わらない現実

◉朝の送りや帰宅後の会話など、家族時間は今の働き方でも十分に取れている実感

◉仕事を辞めることで増える自由時間より、今の仕事を続けるメリットのほうが大きい感覚

【すでにある自由】ジム/オンライン英会話/気分転換まで実現できる働き方

仕事をしているからといって、自由がまったくないわけではありません。

今の働き方では、朝にジムへ行くこともできます🏋️

オンライン英会話をする時間も取れています。

やりたいことの一部は、すでに日常の中で実現できています。

たまにお客様先に行くこともあります。

在宅勤務が中心だからこそ、外に出る仕事は良い気分転換になります。

毎日同じ場所にいるだけではなく、必要に応じて人と会う機会があるのも悪くありません。

完全にリタイアするより、適度に仕事があるほうが生活にリズムが出ます。

◉朝のジムやオンライン英会話など、仕事を続けながらでも実現できている自由時間

◉在宅勤務が中心だからこそ、たまのお客様訪問が良い気分転換になる働き方

◉完全リタイアよりも、適度な仕事があることで生活リズムを保ちやすい状態

◉資産があることで、仕事に追われるよりも仕事を選んでいる感覚に近い日常

【仕事を楽しめる理由】資料作り/お客様への提案/プレゼンの面白さ

私は資料作りが好きです。

自分で考えて作った資料を、お客様に見てもらうのはかなり楽しいです📊

そして、その資料を使ってプレゼンするのも好きです。

少し大げさに言えば、自分の作った資料をドヤ顔で説明する時間は最高です。

仕事の中には面倒なこともあります。

それでも、自分が得意で楽しいと思える部分があると、働く理由になります。

お客様に提案し、反応を見て、さらに改善する。

この流れは、単なる作業ではなく、自分の価値を出せる場面だと感じます。

だから、今のところ仕事をやめる理由がありません。

資産が増えたことで、仕事をする意味がなくなったというより、仕事との距離感がちょうどよくなった感覚です😊

【もし会社が潰れたら】給料が下がっても在宅できる仕事を選ぶ方針

もちろん、今の会社がずっと続くとは限りません。

会社が潰れたら、その仕事はそこで終わりです。

ただ、その場合でも、私は結局、新しい仕事を探す気がします。

完全に何もしない生活より、何らかの形で働いていたいからです。

仮に給料が下がったとしても、在宅できる仕事を選ぶと思います。

私にとっては、収入の最大化だけでなく、働き方の自由もかなり重要です。

資産があるからこそ、給料だけで仕事を選ばなくて済みます。

在宅勤務、自由度、仕事内容、社会との接点を含めて、自分に合う仕事を選びたいと感じています💻

◉会社が潰れたとしても、完全リタイアではなく新しい仕事を探しそうな自分の価値観

◉給料が下がっても、在宅できる仕事や自由度の高い働き方を優先する方針

◉資産があることで、収入だけではなく働き方や仕事内容も重視できる選択肢

◉FIを達成しても、REを急がずに働き続けるという自分に合った生き方

【欲しい物は意外と増えない】1.8億円でも物欲より時間/健康/睡眠を重視する価値観

資産1.8億円になっても、欲しい物が一気に増えるわけではありません。

むしろ、買えるようになったからこそ、本当に欲しいものがかなり絞られる感覚があります💰

先ほどの通り、車は買おうと思っていた時期もありました。

しかし、結果的には買いませんでした。

私はスポーツカーが好きです。

正直に言えば、アストンマーチンのような車には今でも憧れがあります🚗

買えなくもない金額ではあります。

ただし、我が家は4人家族です。

家族で使うなら、アルファードのような大人数がゆったり乗れる車のほうが好まれます。

でも、それだと自分の心はあまり動きません。

スポーツカー好きにとって、ワゴンタイプの車はまったく心がときめかないのです。

だから、買えるけれど買わないという判断になりました。

| 欲しいと思ったもの | 実際の判断 | 理由 |

|---|---|---|

| スポーツカー | 買わず | 家族4人で使うには向きにくい |

| アストンマーチン | 憧れはある | 買えなくもないが実用性が低い |

| アルファード系 | 欲しいとは思わない | 家族向きでも自分の好みではない |

| 車全般 | 今は不要 | 東京暮らしでは必須ではない |

◉資産1.8億円になっても、買える物がそのまま欲しい物になるわけではない感覚

◉スポーツカーには憧れがある一方で、4人家族の生活には合いにくい現実

◉家族向けの車は実用的でも、自分の物欲を満たすものではないという本音

◉買えるけれど買わない判断が増えることも、資産が増えた後の変化の1つ

【車より大事なもの】子どもとの時間/健康/睡眠を優先する生活価値観

車を買うかどうかより、今の私が大事にしたいものがあります。

それは、子どもとの時間、健康、睡眠です😊

お金を使えば高い物は買えます。

しかし、子どもと過ごせる時間や、自分の体調を良い状態に保つことは、単純にお金だけでは手に入りません。

特に子どもとの時間は、今しかないものです。

子どもが小さいうちに一緒に過ごす時間は、あとから買い戻すことができません。

健康も同じです。

体調を崩してからお金をかけるより、普段から体を整えておくほうが大切だと感じています。

睡眠についても、毎日のパフォーマンスに直結します。

よく眠れる環境を整えることは、ぜいたくではなく、生活の土台です🛏️

| 大事にしたいもの | 理由 | お金の使い方 |

|---|---|---|

| 子どもとの時間 | 今しかない時間だから | 教育や一緒に過ごす時間に使う |

| 健康 | 長く自由に暮らすため | ジムや体のケアに使う |

| 睡眠 | 毎日の元気に直結するから | 枕やベッドにこだわる |

| 効率性 | 無駄な手間を減らすため | IoTや時短アイテムを使う |

【子どもとの時間】中学受験を一緒に対策する中で増えた親子時間

子どもとの時間については、中学受験の対策を一緒にしている感覚があります。

勉強を教えるだけでなく、子どもの成長を近くで見られる時間でもあります📚

中学受験は大変です。

親も関わる場面が多く、時間も気力も使います。

ただ、その分、子どもと向き合う時間は確実に増えました。

問題を一緒に考えたり、できるようになったことを一緒に喜んだりする時間があります。

その結果、息子は以前よりもパパっ子になりました。

もともとはママっ子でしたが、最近は毎日、ママではなくパパの隣で寝たいと言うようになりました。

これは本当に嬉しい変化です。

資産が増えたこと以上に、こういう日常の変化のほうが心に残ります😊

◉中学受験の対策を一緒に進めることで、子どもと向き合う時間が自然に増えた日常

◉勉強を教えるだけではなく、成長を近くで見守れることの大きな価値

◉息子がママっ子からパパっ子になり、毎日パパの隣で寝たいと言うようになった変化

◉高い物を買う満足感より、子どもとの関係が深まる喜びのほうが大きい実感

【睡眠への投資】30歳を超えてから重視する枕/ベッド/疲れにくさ

睡眠については、30歳を超えたくらいから重要視するようになりました。

年齢を重ねるほど、睡眠の質が日中の集中力や体調に影響すると感じます。

そのため、枕やベッドにはこだわっています。

毎日使うものだからこそ、ここにお金をかける価値は大きいです🛏️

睡眠環境が悪いと、疲れが取れにくくなります。

逆に、よく眠れる環境があると、仕事や家族時間にも良い影響があります。

あとは、疲れにくいようにソファーや椅子も高級品を使っています。

長く座るもの、体を預けるものは、安さだけで選ばないようにしています。

車やブランド品よりも、毎日の体の負担を減らすものにお金を使いたい。

今はそういう感覚が強くなっています。

◉30歳を超えてから、睡眠の質が体調や集中力に直結すると感じるようになった変化

◉枕やベッドのように毎日使うものには、お金をかける価値が高いという考え方

◉ソファーや椅子も疲れにくさを重視し、体への負担を減らすための投資

◉一時的な見栄より、毎日の快適さを底上げするものを優先する生活方針

【健康と効率性】ジム通い/ヒゲ脱毛/IoTで生活の質を上げる投資

健康については、ジム通いを続けています。

体を動かすことで、体調だけでなく気分も整いやすくなります🏋️

資産が増えても、健康がなければ自由に動けません。

だから、健康への投資はかなり優先度が高いです。

また、効率性も重視しています。

たとえば、ひげ剃りの手間を減らすためにヒゲ脱毛も取り入れています。

毎日の数分でも、積み重なると大きな時間になります。

面倒な作業を減らせるなら、そこにお金を使う価値はあると思っています。

さらに、IoTの力を使って、QoLを上げるアイテムはすぐに購入してしまいます。

QoLとは、生活の快適さや満足度のことです。

もちろん、買って失敗することもあります。

それでも、自分のお気に入りアイテムの正解を見つけるのは楽しいです😊

| お金を使う対象 | 目的 | 実感 |

|---|---|---|

| ジム通い | 健康維持 | 体調と気分を整えやすい |

| ヒゲ脱毛 | 時短 | 毎日の手間を減らせる |

| IoT家電 | 快適化 | 生活の小さな不便を減らせる |

| 高級な椅子やソファー | 疲労軽減 | 長時間でも体が楽になりやすい |

◉ジム通いによって、資産だけでなく健康も守るという長期的な考え方

◉ヒゲ脱毛のように、毎日の手間を減らすための効率重視の自己投資

◉IoTアイテムで生活の質を上げ、小さな不便を減らしていく楽しさ

◉失敗も含めて、自分に合うお気に入りアイテムを探すこと自体が楽しい時間

【1.8億円で分かった本当のゴール】資産1億円は人生を変える道具という実感

何となく資産形成を始めると、多くの人がまず目指すのは資産1億円です。

1億円は実現できなくはない目標であり、富裕層のラインとしても分かりやすい数字です💰

「1億円あれば人生が変わる」と思いやすいです。

実際、1億円を超えるとお金の不安はかなり減ります。

ただ、実際に1億円、さらに1.8億円まで到達して感じたのは、それ自体がゴールではないということです。

1億円や1.8億円は、人生を終わらせるゴールではなく、人生の自由度を上げるためのツールに近いと感じています。

| 資産額 | 到達前のイメージ | 到達後の実感 |

|---|---|---|

| 1億円 | 人生が大きく変わるゴール | 会社やお金への不安がかなり減るライン |

| 1.8億円 | かなり自由になれる金額 | 生活の選択肢は増えるが完全な自由ではない金額 |

| 本当のゴール | 資産額そのもの | 家族や子どもの未来を選びやすくすること |

◉資産1億円は富裕層の分かりやすい目標でありながら、人生の最終ゴールではない通過点

◉1.8億円になっても、すべての不安が消えるわけではなく、自由度が上がる感覚

◉お金そのものより、子どもの教育や働き方を選べることに本当の価値がある実感

◉資産形成の目的は、金額を増やすことではなく、人生の選択肢を増やすための手段

【資産がくれる自由】子どもの教育/嫌な仕事/老後不安を減らす選択肢

資産が増えて本当に良かったと感じるのは、生活の選択肢が増えることです。

たとえば、子どもの教育を優先しやすくなります📚

嫌な仕事を無理に受けなくてもよくなります。

老後のお金についても、過度に心配しなくて済むようになります。

これは、高級品を買える自由とは少し違います。

もっと現実的で、家族の生活を守るための自由です。

たとえば、子どもに必要な教育費がかかる場面で、お金を理由に諦めにくくなります。

仕事でも、理不尽な状況にしがみつかなくてよいという安心感が生まれます。

◉子どもの教育を優先しやすくなり、お金を理由に選択肢を狭めにくい状態

◉嫌な仕事や理不尽な働き方を断りやすくなり、会社への依存が小さくなる感覚

◉老後資金への不安が減ることで、今の生活にも前向きにお金を使いやすい安心感

◉高級品を買う自由より、家族の未来を選びやすくなる自由のほうが大きい価値

【教育費の現実】中学受験/私立中学/高校/大学まで続く大きな負担

子どもの中学受験には、かなりお金がかかります。

塾代、講習費、教材費、模試代など、想像以上に支出が続きます。

そして、中学受験が終われば教育費が終わるわけではありません。

その後に私立中学、高校、大学と進めば、さらに大きなお金が必要になります。

大切なのは、その教育費を無理なくかけられるかどうかです。

子どもに合う環境を選びたいと思ったときに、家計が耐えられるかは大きな問題です。

大学費用についても、親が出してあげられるかどうかで、子どもの社会人スタートは変わります。

奨学金という名の借金を背負わずに社会に出られれば、それだけで大きな助けになります。

| 教育の段階 | 主な費用 | 親として考えること |

|---|---|---|

| 中学受験 | 塾代/講習費/教材費/模試代 | 子どもに合う進路を選べるか |

| 私立中学 | 授業料/通学費/行事費 | 家計に無理なく通わせられるか |

| 高校 | 授業料/部活費/進学準備費 | 大学受験まで支えられるか |

| 大学 | 入学金/授業料/生活費 | 子どもに借金を背負わせずに済むか |

【親から子への資産】資産格差が広がる時代の引き継ぎの重要性

これからの世界では、資産格差がさらに広がる可能性があります。

その中で、親が子どもに資産をどう引き継ぐかは、かなり重要になるかもしれません。

今までは、親は子どもに魚を与えるのではなく、魚の釣り方を教えようという考え方がありました。

つまり、お金そのものよりも、自分で稼ぐ力を身につけさせるべきだという考え方です。

たしかに、この考え方は今でも大切です。

子どもが自分で考え、働き、稼げるようになることは大きな力になります。

しかし、これからもそれだけで十分なのかは分かりません。

時代が変われば、必要な力も変わる可能性があります。

◉魚を与えるのではなく魚の釣り方を教える考え方は、今でも大切な教育方針

◉一方で、資産格差が広がる時代には、最初に持つ資産の差が大きくなる可能性

◉子どもが稼ぐ力だけでなく、親から受け継ぐ資産をどう使うかも重要になる未来

◉教育だけではなく、資産と金融教育を合わせて渡すことが求められる時代の予感

【AI時代の変化】仕事の減少/会社収益の増加/株主への分配拡大

これからAIがさらに発展すると、仕事が大きく減る可能性があります。

人がやっていた作業をAIが代わりにこなせるようになるからです🤖

一方で、会社の効率は上がるかもしれません。

少ない人員で大きな成果を出せるようになれば、会社の利益は増えやすくなります。

その結果、社員に払うお金は減る一方で、株主に支払うお金が増える可能性があります。

つまり、労働で稼ぐ人と、資産を持つ人の差が広がるかもしれないということです。

これはかなり大きな変化です。

働いて稼ぐ力だけでなく、資産を持ち、資産から収入を得る力がますます重要になる可能性があります。

| AI時代に起こり得る変化 | 起こる可能性があること |

|---|---|

| 仕事の自動化 | 人が必要な仕事が減る可能性 |

| 会社の効率化 | 少ない人数で利益を出しやすくなる可能性 |

| 社員への支払い | 給料や雇用が伸びにくくなる可能性 |

| 株主への支払い | 配当や自社株買いが増える可能性 |

| 家計への影響 | 資産を持つ家庭と持たない家庭の差が広がる可能性 |

【魚を育てる力】魚を与えるだけでなく増やし方を教える金融教育

そういう世の中では、魚の釣り方だけでは足りなくなるかもしれません。

むしろ、最初に魚を与えること自体が重要になる可能性があります。

ただし、その魚をすぐに食べてしまっては意味がありません。

大切なのは、受け取った魚をどう育て、どう増やしていくかです。

ここで重要になるのが、金融教育です。

子どもに資産を渡すだけではなく、その資産を守り、増やす考え方も伝える必要があります。

最初にある魚がなければ、育てることも増やすこともできません。

そして、最初にある魚が多いほど、育てやすくなる可能性があります。

つまり、これからの時代は、子ども自身が稼ぐ力だけではなく、子どもに渡す資産と金融教育が非常に重要になるかもしれません。

1.8億円になって分かった本当のゴールは、自分の自由だけでなく、子どもの未来の選択肢を増やすことでもあると感じています😊

◉魚の釣り方を教えるだけでなく、最初の魚を渡すことも重要になる可能性

◉渡された資産をすぐに使い切らず、守って育てて増やす力を身につける金融教育

◉最初にある資産が多いほど、子どもが将来の選択肢を広げやすくなる時代の可能性

◉1.8億円の本当の価値は、自分だけでなく子どもの未来の自由度を上げること

【今の目標資産額】税引き後月60万円の自由を作る3億円というライン

FIに必要なお金は、人によって大きく違います。

生活費、家族構成、住んでいる場所、教育費、旅行への考え方によって、必要な資産額は変わります💰

私の場合、目標にしているのは、税引き後で月60万円を配当金や分配金で受け取れる状態です。

このくらいあれば、FIREした後もお金の制限を強くかけすぎず、かなり自由に暮らせると考えています。

ただし、月60万円を手元に残すには、税金を考える必要があります。

税率を20%として考えると、税引き前では月額75万円が必要です。

月額75万円を年額にすると、年間900万円です。

つまり、私が目指しているのは、年間900万円の配当金や分配金を生む資産です📈

| 項目 | 目標額 |

|---|---|

| 税引き後の月額収入 | 60万円 |

| 税引き前の月額収入 | 75万円 |

| 税引き前の年額収入 | 900万円 |

| 想定する税率 | 20% |

| 想定する配当利回り | 3.5% |

| 必要な投資元本の目安 | 約2.6億円 |

| 最終的な目標資産額 | 3億円 |

◉FIに必要な金額は人によって違い、生活費や家族構成、教育費によって変わるもの

◉私の場合は、税引き後で月60万円を配当金や分配金で受け取ることが目標

◉税率20%で考えると、税引き前では月75万円、年900万円の資産収入が必要な計算

◉配当利回り3.5%で考えると、必要な投資元本は約2.6億円という目安

【投資元本の計算】年900万円を配当利回り3.5%で受け取るための金額

配当金や分配金を狙う場合、あまり危ない利回りに頼りすぎるのは避けたいです。

高すぎる利回りは、減配や値下がりのリスクが大きくなることもあります。

私の感覚では、比較的現実的に高めを狙うなら、配当利回り3.5%くらいが1つの目安です。

もちろん銘柄や相場環境によって変わりますが、無理をしすぎないラインとして考えています。

年間900万円を配当利回り3.5%で受け取るには、投資元本は約2.6億円になります。

計算上は、この金額が1つのFIラインです。

| 年間配当金の目標 | 想定利回り | 必要な投資元本 |

|---|---|---|

| 900万円 | 3.0% | 3億円 |

| 900万円 | 3.5% | 約2.6億円 |

| 900万円 | 4.0% | 2.25億円 |

ただ、4.0%以上を安定して狙うと、銘柄選びの難易度は上がります。

一方で、3.0%まで下げると安全性は上がりやすいものの、必要な元本は大きくなります。

そのため、私の中では3.5%を1つの基準にしています。

攻めすぎず、守りすぎず、現実的に考えやすい数字だと感じています😊

【3億円を目指す理由】NISA積立枠/現金枠/無分配資産を含めた余裕

計算だけで考えると、必要な投資元本は約2.6億円です。

しかし、私の目標資産額は3億円にしています。

理由は、2.6億円では少し切りが悪いからです。

さらに、すべての資産が配当金や分配金を生むわけではありません。

たとえば、NISAの積立枠では、分配金が出ない投資信託を持つこともあります。

また、生活防衛資金や暴落時の余力として、現金もある程度は必要です。

つまり、総資産のすべてを高配当株や分配金が出る資産にできるわけではありません。

その分を考えると、目標資産額は3億円くらい必要だと感じています。

◉計算上は2.6億円でも、実際にはすべてを配当や分配金が出る資産にできない現実

◉NISAの積立枠では分配金が出ない商品もあり、資産収入として直接使いにくい部分

◉現金枠も必要になるため、投資元本だけでなく総資産には余裕を持たせたい考え方

◉2.6億円ではなく3億円を目標にすることで、FIRE後の生活に余裕を作る方針

【FIRE後の生活】お金の制限をかけすぎず自由に暮らすための資産額

FIREした後に、お金を気にしすぎる生活はしたくありません。

せっかく自由になるために資産形成をしても、毎月の支出を細かく我慢し続けるなら少し違うと感じます。

もちろん、無駄遣いをしたいわけではありません。

ただ、家族との旅行、子どもの教育、健康、便利なサービスには、必要に応じてお金を使いたいです✈️

そのためには、税引き後で月60万円くらいの資産収入が欲しいです。

この金額があれば、東京で暮らしながらも、ある程度自由度の高い生活ができます。

私にとってのFIREは、ただ会社を辞めることではありません。

お金の不安を減らし、やりたいことを選びやすくするための状態です。

| FIRE後に重視したいこと | 必要になる理由 |

|---|---|

| 家族との旅行 | 思い出作りや経験にお金を使いたいから |

| 子どもの教育 | 中学受験や進学費用に備えたいから |

| 健康維持 | ジムや体のケアを続けたいから |

| 生活の快適さ | 時短や便利なサービスを使いたいから |

| 心の余裕 | お金の制限を強く感じずに暮らしたいから |

【現在の目標値】3億円達成が次のステージという資産形成の方針

今の私にとって、次の目標は資産3億円です。

1.8億円まで来たことで、お金の不安はかなり減りました。

ただ、FIRE後も自由に暮らすことまで考えると、まだ十分とは言い切れません。

税引き後で月60万円を資産収入から得るには、やはり3億円が現実的な目標になります。

この3億円は、ぜいたくをするためだけの金額ではありません。

働くかどうかを自由に選び、家族の教育や旅行にも無理なくお金を使うためのラインです。

つまり、私が今考えている目標値は、FIRE後もお金の制限をあまりかけずに自由に生きるための3億円です。

これを達成することが、現在の資産形成における次の大きな目標です🔥

◉次の目標は資産3億円であり、税引き後月60万円の資産収入を作るためのライン

◉FIRE後も旅行や教育費を極端に我慢せず、自由度の高い生活を続けるための目標額

◉1.8億円は大きな資産だが、完全な自由を考えると3億円が次のステージという実感

◉お金の制限を減らし、自分と家族の選択肢を広げるための資産形成の方針

【まとめ】1.8億円で変わった現実/変わらない生活/次に目指す3億円という結論

純金融資産1.8億円になると、お金の不安はかなり減ります。

家電が壊れても、子どもの塾代がかかっても、すぐに生活が苦しくなる感覚は小さくなりました💰

一方で、1.8億円が人生のゴールではないことも分かりました。

東京で家族と暮らし、教育費や旅行費にもお金を使いながら自由に生きるには、まだ足りないというのが正直な実感です。

特に大きかった変化は、会社への依存が減ったことです。

上司の評価、異動、ボーナスに振り回されすぎず、自分の働き方を選びやすくなりました。

ただし、生活レベルはほとんど変わっていません。

格安SIM、賃貸マンション、車なし生活、普通の外食というスタイルはそのままです😊

| 項目 | 1.8億円になって感じたこと |

|---|---|

| お金の不安 | 大きく減ったが完全には消えない |

| 会社への依存 | かなり小さくなった |

| 生活レベル | ほとんど変わらない |

| 仕事 | 今も毎日働いている |

| 物欲 | 意外と増えない |

| 本当の目標 | 資産3億円で自由度を高めること |

◉1.8億円は大きな安心をくれる資産額でありながら、完全な自由にはまだ届かない通過点

◉資産が増えても、生活レベルを急に上げず、合理的な支出を続けることの重要性

◉会社を辞める自由より、会社に依存しすぎず働き方を選べることの価値

◉最終的には税引き後月60万円の資産収入を目指し、資産3億円を次の目標にする方針

【1.8億円で得た安心】お金の不安は減るが完全な自由ではない現実

資産1.8億円になると、日常のお金の悩みはかなり減ります。

急な出費があっても、家計がすぐに崩れる不安は小さくなります。

子どもの教育費も、以前より前向きに考えられるようになります。

中学受験、私立中学、高校、大学まで見ても、選択肢を持てることは大きな安心です📚

ただし、海外旅行、教育費、東京での生活費まで考えると、1.8億円でも余裕たっぷりとは言い切れません。

働かなくても生きてはいけるけれど、自由に楽しむには足りないという感覚です。

| 資産額 | 感じる自由度 |

|---|---|

| 5,000万円超 | 会社への依存が少し下がる |

| 8,000万円前後 | 今の会社を失っても何とかなる感覚 |

| 1億円超 | 経済的自由をかなり感じる段階 |

| 1.8億円 | 安心感は大きいが完全な自由ではない |

| 3億円 | 自由度の高いFIREを考えやすい目標 |

【変わらなかった生活】格安SIM/賃貸/車なしを続ける合理的な家計

資産が増えても、生活レベルはほとんど変わりませんでした。

お金があるからといって、高級外食や高級車に一気に向かうことはありません。

東京暮らしでは、車はなくても困りません。

名古屋では車を持っていましたが、東京では公共交通機関やタクシーで十分だと感じています🚃

携帯回線も、基本的には格安SIMで問題ありません。

自宅ワークが中心なので、外で大容量通信を使う場面はそこまで多くありません。

住まいについても、東京では賃貸マンションが最強だと感じています。

管理は大家の仕事で、駅近物件も選びやすく、持ち家より身軽に暮らせるからです。

◉資産が増えても、格安SIMや車なし生活を続けることで固定費を重くしない家計

◉東京では車を持つより、賃貸マンションと公共交通機関を使うほうが合理的という判断

◉高級外食を増やすより、共働きを維持するために外食や中食を使うという考え方

◉見栄のための支出ではなく、時間や自由度を守るためにお金を使う生活方針

【働き続ける理由】FIとREは別物で仕事を辞める理由がない状態

FIとREは別物です。

経済的に自由へ近づいたからといって、必ず仕事を辞める必要はありません。

私の場合、今も毎日働いています。

理由は、仕事が嫌いではなく、社会との接点があり、安定収入がある安心感も大きいからです💼

在宅ワーク中心なので、子どもと同じ空間で過ごせています。

保育園の送りや、上の子が小学校から帰ってくる時間にも関われています。

仕事を辞めても、子どもは日中に学校や保育園へ行きます。

そう考えると、今の働き方でも家族時間はかなり確保できていると感じます。

| 働き続ける理由 | 実際に感じるメリット |

|---|---|

| 仕事が嫌いではない | 資料作りや提案を楽しめる |

| 社会との接点 | お客様や同僚との関わりがある |

| 安定収入 | 資産を取り崩さずに済む |

| 在宅勤務 | 子どもと同じ空間で過ごせる |

| 自由度 | ジムや英会話も続けやすい |

【物欲より大切なもの】子どもとの時間/健康/睡眠にお金を使う価値観

資産が増えても、欲しい物は意外と増えませんでした。

スポーツカーには憧れがありますが、4人家族の生活には合いにくく、結局買っていません🚗

今の私が大事にしたいのは、子どもとの時間、健康、睡眠です。

高い物を買うより、毎日の満足度を上げるものにお金を使いたいと感じています。

中学受験を一緒に対策することで、子どもと向き合う時間は増えました。

その結果、息子がママっ子からパパっ子になったことは、とても嬉しい変化です😊

睡眠については、枕やベッドにこだわっています。

健康のためにジムへ行き、時短のためにヒゲ脱毛やIoTアイテムも取り入れています。

◉買える物が増えても、本当に欲しい物が増えるとは限らないという実感

◉スポーツカーより、子どもとの時間や健康、睡眠を優先したい価値観

◉枕、ベッド、椅子、ソファーのように毎日使う物へお金をかける生活改善

◉ヒゲ脱毛やIoTで手間を減らし、生活の質を上げる効率重視の投資

【次の目標3億円】税引き後月60万円で自由に暮らすための資産形成

今の目標は、資産3億円です。

これはぜいたくをしたいからではなく、FIRE後もお金の制限をかけすぎずに暮らすための金額です🔥

私が目指しているのは、税引き後で月60万円を配当金や分配金で受け取れる状態です。

税率20%で考えると、税引き前では月75万円、年額900万円が必要になります。

配当利回り3.5%で考えると、必要な投資元本は約2.6億円です。

ただし、NISAの積立枠や現金枠、分配金が出ない資産もあるため、目標は3億円にしています。

| 目標項目 | 金額や条件 |

|---|---|

| 税引き後の月額収入 | 60万円 |

| 税引き前の月額収入 | 75万円 |

| 税引き前の年額収入 | 900万円 |

| 想定する税率 | 20% |

| 想定する配当利回り | 3.5% |

| 必要な投資元本 | 約2.6億円 |

| 最終目標資産額 | 3億円 |

資産1.8億円は、人生の自由度を大きく上げてくれる金額です。

しかし、私にとっての本当のゴールは、資産額そのものではありません。

🔗 FIREでは終わらない子育て世帯の家計/働き方/3億円【資産1.8億円の結論】

資産1.8億円と聞くと、あなたは「もう会社を辞めてもよいのでは」と感じるかもしれません。

毎月の給料だけに頼らなくてもよい安心感があり、FIREも現実的に見えてくる金額です💰

しかし、子育て世帯の場合は、資産額だけで退職を判断するのは少し危険です。

教育費、家賃、生活費、物価上昇、老後資金など、家族で暮らすためのお金はこれからも必要になります。

私は44歳で資産1.8億円に到達しましたが、それでもすぐに完全FIREを選ぶつもりはありません。

会社員を続けることで、給与、社会保険、信用力を活かしながら、家族の選択肢を守れると感じているからです😊

この記事では、資産1.8億円で変わったお金の安心感、子育て世帯の支出、FIRE判断、会社員を続ける理由、新NISAや高配当株を使った資産運用、次の目標3億円までを分かりやすく整理します。

◉ 資産1.8億円でお金の不安が小さくなる安心感

◉ 子育て世帯で教育費/家賃/生活費が重くなりやすい現実

◉ FIRE判断で資産額だけでなく年間支出を見る重要性

◉ 会社員を続けることで給与/社会保険/信用力を活かせる働き方

◉ 新NISAや高配当株で配当収入を育てる資産運用

◉ 家族の自由度を高めるために次の目標3億円を目指す考え方

結論として、資産1.8億円はゴールではありません。

コメント