【44歳で純金融資産1.8億円】貯蓄0円から資産1億円を築いた40代のリアルな資産形成とFIRE実践術📈

資産1億円を目指していても、本当に自分にも達成できるのか、40代からでは遅いのではないかと不安になりますよね。

特別な才能や高収入がなければ、FIREは難しいと感じているあなたも多いでしょう。

私自身、22歳で貯蓄0円から社会人生活を始め、投資の失敗やリーマンショック、コロナショックを経験しながら、44歳で純金融資産1.8億円に到達しました📈

一発逆転ではなく、20年以上にわたる長期投資と共働き、転職、支出管理を積み重ねた結果です。

この記事では、30歳の約900万円から35歳の約6,400万円、40歳の約9,200万円を経て、41歳で資産1億円を突破したリアルな資産推移を公開します。

資産が減った暴落期にも投資を続けられた理由や、40代で資産形成が加速した背景も分かりやすく解説します😊

📊 資産1億円までの年齢別資産推移と増加スピード

💼 転職による年収アップと投資資金への影響

👫 共働きと家計管理によって高めた入金力

📈 株主優待投資から高配当株/投資信託へ移行した理由

🔥 暴落時にも売らずに続けた長期投資の重要性

🌱 FIREを目指すうえで資産1億円を通過点と考える理由

この記事を読むことで、40代の資産形成では投資リターンだけでなく、収入を増やし、固定費を抑え、市場に残り続けることが重要だと分かります。

あなたが今の年齢や資産額から何を優先し、どのように資産形成を加速させればよいのかも具体的に見えてくるでしょう。

【44歳で純金融資産1.8億円】リアルな資産推移公開

44歳で純金融資産1.8億円に到達しました💰

この記事では、22歳で貯蓄0円だった普通のサラリーマンが、30歳、35歳、40歳、44歳でどのように資産を増やしてきたのかを、資産推移グラフと一緒に振り返ります。

資産1億円と聞くと、特別な才能がある人や、高収入の人だけが到達できる世界に見えるかもしれません。

しかし実際には、高収入だけではなく、支出管理、共働き、長期投資、相場が下がった時にも投資を続けたことが大きく影響しました。

この記事では、40代の資産額が気になる方や、FIREを目指して資産形成を進めたい方に向けて、かなりリアルな資産推移を公開します📈

◉ 30歳時点の資産額は約900万円という、まだ資産1億円には遠い段階

◉ 35歳時点の資産額は約6,400万円まで増えた大きな転換期

◉ 40歳時点の資産額は約9,200万円となり、資産1億円が現実的に見えた時期

◉ 44歳時点で純金融資産1.8億円付近まで到達した現在地

◉ 資産形成の中心は個別株/高配当株/投資信託/共働きによる入金力

【資産1億円までの道のり】年齢別に見る資産推移表

まずは、30歳、35歳、40歳、44歳の資産推移を整理します。

年齢ごとに見ると、最初から一気に増えたわけではなく、時間をかけて少しずつ増えてきたことが分かります。

| 年齢 | 純金融資産額 | 主な状況 |

|---|---|---|

| 30歳 | 約900万円 | 投資経験を積みながら資産形成を継続 |

| 35歳 | 約6,400万円 | 共働き/株高/生活コスト削減で資産増加 |

| 40歳 | 約9,200万円 | 暴落を経験しつつ資産1億円が目前 |

| 44歳 | 約1.8億円 | 資産1億円を超え、FIREも現実的な段階 |

30歳時点では、資産1億円はまだ遠い存在でした。

それでも投資をやめず、収入を増やし、支出を抑え、余ったお金を投資に回し続けたことで、40代前半で大きく資産が伸びました。

【44歳時点の資産額】純金融資産1.8億円に到達した現在地

44歳時点では、純金融資産が1.8億円付近まで増えました。

ここまで増えた理由は、1つだけではありません。

長期投資、共働きによる入金力、転職による収入アップ、支出管理、暴落時の継続など、複数の要素が積み重なった結果です。

特に大きいのは、資産額が増えてからの複利効果です。

資産が大きくなると、同じ5%の上昇でも、増える金額そのものが大きくなります。

資産1,000万円の5%は50万円ですが、資産1億円の5%は500万円です。

この差が、40代以降の資産形成ではかなり大きく効いてきます🚀

◉ 44歳で純金融資産1.8億円付近まで到達した現在の資産額

◉ 長期投資と入金力を組み合わせた資産形成の継続

◉ 共働きや転職による収入アップが支えた投資資金

◉ 支出を増やしすぎなかったことで維持できた投資余力

◉ 資産1億円突破後に大きくなった複利効果

【FIREへの考え方】資産1億円はゴールではなく通過点

資産1億円を超えると、FIREがかなり現実的に見えてきます。

ただし、家族がいる場合は、1億円に到達したからといってすぐに完全リタイアできるとは限りません。

教育費、家賃、社会保険料、税金、インフレなどを考えると、安心して仕事を辞めるには慎重な判断が必要です。

そのため、資産1億円はゴールというより、人生の選択肢を増やすための通過点だと感じています。

完全に働かない生活を目指すだけでなく、働き方を選べる状態に近づくことも、FIREの大きな意味です。

資産があることで、転職、独立、副業、セミリタイアなどを考える余裕が生まれます🌱

◉ 資産1億円を超えることでFIREが現実的に見え始める段階

◉ 家族がいる場合は教育費や住居費を考える必要がある家計状況

◉ 完全リタイアだけではなくセミリタイアも選択肢になる資産水準

◉ 資産が増えることで働き方を選びやすくなる人生設計

◉ 資産1億円はゴールではなく自由度を高めるための通過点

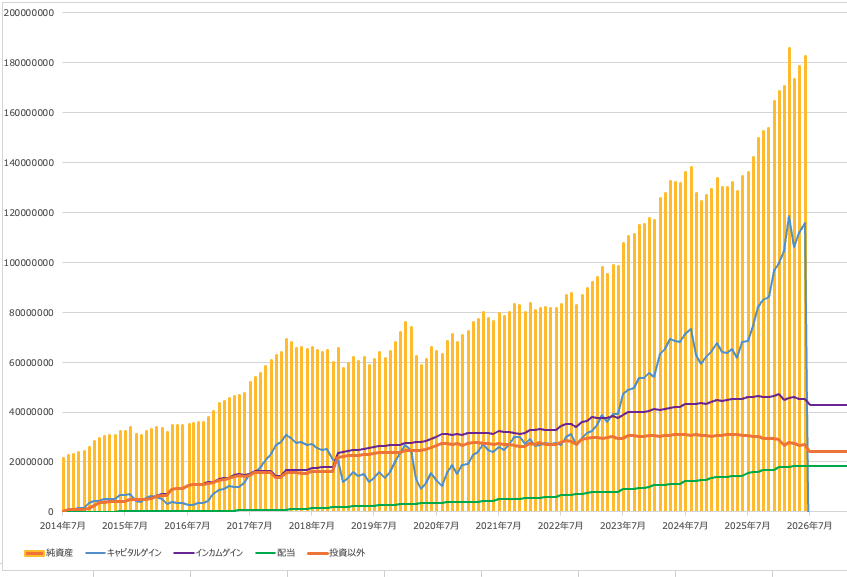

【44歳で純金融資産1.8億円】資産推移グラフのリアルな増減と成長の記録

まずは、今回の記事の中心になる資産推移グラフを紹介します📈

44歳で純金融資産1.8億円に到達しましたが、ここまでの道のりは毎年きれいな右肩上がりだったわけではありません。

グラフを見ると、資産が大きく増えた時期もあれば、横ばいの時期や一時的に減った時期もあります。

株価の暴落、転職、家庭環境の変化、投資方針の変更など、いろいろな出来事が資産形成に影響してきました。

ただし、短期では上下しながらも、長期で見ると大きな流れは右肩上がりです。

このグラフは、資産1億円やFIREを目指すうえで、投資を続ける大切さが分かる内容になっています😊

【資産推移グラフの見方】毎年増え続けない現実と長期で伸びる資産形成

資産推移グラフを見ると、資産額は年ごとに大きく変動しています。

特に株式投資を中心にしている場合、相場が下がる年には資産も一時的に減ることがあります。

しかし、そこで投資をやめずに続けたことで、長期的には資産が大きく増えていきました。

短期の下落だけを見ると不安になりますが、10年単位で見ると、資産形成はかなり違った景色になります。

| 年齢の目安 | 資産推移の特徴 | 主なポイント |

|---|---|---|

| 20代 | 貯蓄より投資経験を積む時期 | 失敗も含めて投資の土台作り |

| 30代前半 | 資産増加が本格化した時期 | 入金力と相場上昇がかみ合った段階 |

| 35歳前後 | 資産形成のスピードが加速した時期 | 共働きや投資継続の効果が見えた段階 |

| 40歳時点 | 資産1億円が目前になった時期 | FIREを現実的に考え始めた段階 |

| 40代前半 | 資産1億円を突破して拡大した時期 | 複利効果が大きく効き始めた段階 |

グラフの大切な見方は、1年ごとの増減に振り回されすぎないことです。

資産が減った年だけを見ると失敗に感じますが、長く続けることで結果は大きく変わります。

◉ 20代は貯蓄額の大きさよりも投資経験を積むことが中心だった時期

◉ 30代前半から入金力と株式投資の効果で資産増加が本格化した流れ

◉ 35歳前後で資産形成のスピードが一気に加速した大きな転換点

◉ 40歳時点では純金融資産が1億円目前となりFIREが現実的に見えた段階

◉ 40代前半で資産1億円を突破し純金融資産1.8億円付近まで拡大した成長期

【一時的な資産減少の理由】暴落/転職/家庭変化で起きた資産推移の停滞

資産が毎年きれいに増えなかった理由は、いくつかあります。

大きな理由の1つは、株価の暴落です。

株式を多く持っていると、相場が下がった時には資産額も一緒に下がりやすくなります。

そのため、グラフ上でも一時的に資産が減ったり、横ばいになったりする時期がありました。

また、転職や家庭環境の変化も、資産形成に影響しました。

収入が変わる時期、子どもが生まれる時期、投資方針を見直す時期などは、資産の増え方も変わりやすくなります。

◉ 株価の暴落によって一時的に資産額が減少した局面

◉ 転職による収入変化や働き方の変化が資産形成に影響した時期

◉ 結婚や子どもの誕生によって家計全体の支出が変化したタイミング

◉ 株主優待投資から高配当株や投資信託へ投資方針を見直した流れ

◉ 短期では停滞しても長期では右肩上がりになった資産推移

【30歳時点の資産額】貯蓄0円から約900万円まで増えた20代の資産形成

30歳時点の純金融資産は約900万円でした。

今でこそ資産形成やFIREを意識していますが、22歳で社会人になった時点では貯蓄はほぼ0円でした。

最初から堅実にお金を貯められていたわけではありません。

社会人になりたての頃は、車やカーアクセサリにお金を使い、貯蓄よりも消費を優先していました🚗

さらに、23歳で初めて株式投資を始めたものの、知識不足で大きな損失も経験しています。

ただ、その失敗で投資を完全にやめなかったことが、後の資産形成につながりました。

20代の資産額だけを見ると、30歳で約900万円なので、資産1億円にはまだ遠い状態です。

しかし、20代で投資を始め、相場の上げ下げを実際に経験できたことは、後から振り返るとかなり大きな財産でした📈

| 年齢 | 純金融資産額の目安 | 主な出来事 | 資産形成への影響 |

|---|---|---|---|

| 22歳 | 約0万円 | 社会人生活スタート | 貯蓄より消費が多かった時期 |

| 23歳 | 約40万円 | 初めて株式投資を開始 | 知識不足で大きな損失を経験 |

| 26歳 | 約200万円 | リーマンショックを経験 | 暴落時でも投資を継続 |

| 30歳 | 約900万円 | 資産形成の土台が完成 | 30代以降の資産増加につながる段階 |

◉ 22歳時点では貯蓄0円から始まった普通のサラリーマン生活

◉ 23歳で初めて株式投資を始めたものの知識不足で大きな損失を経験

◉ 20代は資産額を大きく増やすより投資経験を積む意味が大きかった時期

◉ リーマンショックでも投資をやめずに続けたことが後の資産形成の土台

◉ 30歳時点で純金融資産が約900万円まで増えた最初の節目

【22歳で貯蓄0円】社会人スタート時点では資産形成より消費中心の生活

22歳で社会人になった時点では、貯蓄はほぼ0円でした。

パソコン周辺機器メーカーで企画開発職として働き始めましたが、最初からお金をしっかり管理できていたわけではありません。

当時は、車やカーアクセサリにお金を使うことが多く、資産を増やす意識はまだ弱い状態でした。

今思えば、収入が入ってもその分だけ使ってしまう、よくある20代の生活だったと感じます。

ただ、この時期にお金を使った経験があったからこそ、後から支出管理の大切さにも気づけました。

資産形成は、最初から完璧にできなくても問題ありません。

大切なのは、どこかのタイミングでお金の使い方を見直し、少しずつ投資や貯蓄に回す流れを作ることです😊

◉ 社会人1年目は貯蓄0円に近く資産形成の意識がまだ弱かった時期

◉ 車やカーアクセサリへの支出が多く貯蓄より消費を優先していた生活

◉ 収入が入っても使ってしまう20代らしいお金の使い方

◉ 後から支出管理の重要性に気づくきっかけになった消費経験

◉ 資産形成は最初から完璧でなくても途中から改善できるという実感

【23歳で株式投資開始】知識不足による大きな損失と投資経験の蓄積

23歳で初めて株式投資を始めました。

SBI証券の前身にあたる旧イー・トレード証券で、個別株に資金を投入したのが最初の投資経験です。

ただし、当時は投資の知識がほとんどありませんでした。

なんとなく上がりそうな株を買ってしまい、結果的に大きな損失を出しています。

普通ならここで投資が怖くなり、やめてしまってもおかしくありません。

それでも完全にはやめず、少しずつ投資を続けたことが、30代以降の資産増加につながりました。

20代の投資失敗は痛かったですが、投資の怖さや相場の動き方を学ぶ意味では大きな経験でした📚

AOI345.com

AOI345.com無知識の勢いだけで50万円で買った株が最終的には10万円未満になり、最終的には別の株に併合されました。

それで、諦めて売りました。

◉ 23歳で個別株投資を始めたものの知識不足で損失を出した投資初期

◉ なんとなく株を買う危うさを実感した最初の大きな失敗経験

◉ 投資で損をしても完全にやめなかったことによる継続力の形成

◉ 相場の上下やリスクを実際のお金で学べた20代の投資経験

◉ 失敗を通じて30代以降の資産形成につながる考え方の土台

【リーマンショックでも継続】暴落を経験しても投資をやめなかった判断

20代では、リーマンショックという大きな暴落も経験しました。

株価が大きく下がると、保有している株式の評価額も下がります。

資産が減っていく画面を見るのは、かなり不安なものです。

それでも、そこで投資をすべてやめるのではなく、ボーナスなどを投資に回しながら継続しました。

この経験は、後のコロナショックや相場下落時の判断にもつながっています。

暴落を1度経験しておくと、次に大きな下落が来た時にも、少し冷静に対応しやすくなります。

資産1億円を目指すうえでは、相場が悪い時に投資を続けられるかどうかが大きな分かれ道になります🔥

AOI345.com私の同僚は、リーマンショックの前のライブドアショックで退場。

その後の相場に乗れない人が多数でした。

ライブドアのような銘柄に手を出す人は、どのみち株式投資には剥いていませんが。

◉ リーマンショックで株価が大きく下がり資産も一時的に減少した経験

◉ 評価額が下がる不安を感じながらも投資を完全にはやめなかった判断

◉ ボーナスなどの余裕資金を投資に回し続けた20代の継続姿勢

◉ 暴落を経験したことで後の相場下落にも冷静に向き合いやすくなった土台

◉ 資産1億円を目指すうえで重要になる下落時の投資継続力

【30歳で約900万円】資産1億円への本格スタートになった最初の節目

30歳時点の純金融資産は約900万円でした。

資産1億円から見るとまだ10分の1以下なので、この時点では大きな資産家という感覚はまったくありません。

それでも、貯蓄0円から始まったことを考えると、20代で約900万円まで増やせたことは大きな前進でした。

この時期までに、働いて収入を得ること、支出を抑えること、余ったお金を投資に回すことの流れが少しずつできていました。

30歳時点の約900万円は、後から見ると資産形成の土台です。

ここから30代前半にかけて、相場環境や入金力がかみ合い、資産増加のスピードが一気に上がっていきました🚀

◉ 30歳時点では純金融資産が約900万円となった最初の大きな節目

◉ 資産1億円にはまだ遠いものの貯蓄0円から見れば大きな前進

◉ 収入から支出を引いたお金を投資に回す流れができ始めた時期

◉ 20代の投資経験と失敗が30代以降の資産形成につながる土台

◉ 30代前半から資産増加が加速する前段階として重要な位置づけ

【35歳時点の資産額】約6,400万円まで一気に伸びた資産形成の加速期

35歳時点の純金融資産は、約6,400万円まで増えました。

30歳時点では約900万円だったため、30歳から35歳までの5年間で、資産形成のスピードが大きく上がったことになります📈

この時期の大きな要因は、アベノミクスによる株高、結婚による家計の安定、共働き、株主優待投資、生活コスト削減です。

収入から支出を引いたお金を投資に回し、その投資資産が株高によって増えたことで、資産が一気に伸びました。

特に、結婚後も共働きを続けたことで、家計の安定感が大きくなりました。

生活コストを上げすぎず、投資に回せるお金を確保できたことも、35歳で約6,400万円まで増えた大きな理由です😊

AOI345.com収入アップの根幹は、やはり転職。

年収で200万〜300万円程度が結果的に上がりました。

20代で1度は転職を経験しておいたほうが、その後も自分の選択肢が広がります。

逆に、その時に転職を経験しないと、最初の会社から動けなくなります。

| 年齢 | 純金融資産額の目安 | 主な出来事 | 資産形成への影響 |

|---|---|---|---|

| 30歳 | 約900万円 | 投資経験の蓄積 | 資産形成の土台ができた時期 |

| 31歳 | 約1,600万円 | アベノミクス開始 | 株高で資産増加が本格化 |

| 32歳 | 約2,400万円 | 結婚 | 共働きで家計が安定 |

| 33歳 | 約3,400万円 | 株主優待投資を強化 | 投資への関心と継続力が向上 |

| 35歳 | 約6,400万円 | 第1子誕生/相場好調 | 資産形成が大きく加速した時期 |

◉ 30歳の約900万円から35歳で約6,400万円まで増えた大きな資産成長

◉ アベノミクスによる株高の流れに乗れたことで進んだ資産拡大

◉ 結婚後も共働きを続けたことで安定した家計と高い入金力

◉ 株主優待投資を本格化したことで投資を続ける楽しさが増えた時期

◉ 生活コスト削減によって投資に回せるお金が増えた資産形成の加速期

【30歳から35歳の変化】約900万円から約6,400万円まで増えた成長期

30歳時点の純金融資産は約900万円でした。

そこから35歳時点では約6,400万円まで増えたため、5年間で約5,500万円増えたことになります。

もちろん、毎年同じペースで資産が増えたわけではありません。

株価が上がった年もあれば、相場が不安定になった年もありました。

それでも、投資を続けながら入金力を高めたことで、資産額は大きく伸びていきました。

この時期は、資産1億円を目指すうえで、かなり重要な加速期だったと感じています🚀

AOI345.com1000万円超えは感慨深いものがあったのですが、その後の上昇はいつのまに!って感じです。

◉ 30歳時点の約900万円から35歳時点の約6,400万円まで増えた資産推移

◉ 5年間で約5,500万円増えたことで資産形成の手応えが大きくなった時期

◉ 株価の上下がありながらも投資を継続したことによる資産拡大

◉ 入金力と投資リターンがかみ合ったことで伸びた純金融資産

◉ 資産1億円を現実的に目指すための土台になった30代前半の成長期

【アベノミクスによる株高】相場上昇が資産形成を後押しした時期

35歳までの資産増加で大きかったのが、アベノミクスによる株高です。

株式を持っていたことで、相場上昇の恩恵を受けることができました。

投資では、どのタイミングで相場に参加しているかが大きく影響します。

この時期に投資を続けていたことで、資産形成のスピードが一気に上がりました。

ただし、株高だけで資産が増えたわけではありません。

相場が良い時に投資をしていたことに加えて、毎年の入金を続けたことが大きかったです📊

◉ アベノミクスによる株高の流れに乗れたことで増えた株式資産

◉ 相場上昇の時期に投資を続けていたことによる資産形成の加速

◉ 株高だけに頼らず毎年の入金を続けたことによる安定した資産増加

◉ 30代前半で投資資産が大きく増えたことで高まった投資継続の自信

◉ 資産形成では相場に居続けることが重要だと実感した経験

【結婚と共働きの効果】家計の安定と入金力が高まった資産形成

35歳までの資産形成では、結婚後も共働きを続けたことが大きな要因でした。

共働きになると、世帯全体の収入が安定しやすくなります。

一方で、収入が増えた分だけ支出を増やしてしまうと、資産はなかなか増えません。

この時期は、生活コストを上げすぎず、余ったお金を投資に回せたことが大きかったです。

家計が安定すると、相場が下がった時にも焦って売りにくくなります。

投資を続けるためには、収入だけでなく、家計全体の安心感もかなり重要です😊

AOI345.com「共働きで働き続けること」と「全力投資」に反対しない妻の理解があってこそ。

相手選びは重要であるとともに、相手の信頼も必要。

そのため、自分自身が20代でそれなりの資産を築く必要があります。

実績がないのに、全力投資は賛同が得られません。

◉ 結婚後も共働きを続けたことで安定した世帯収入

◉ 収入が増えても生活レベルを上げすぎなかった家計管理

◉ 余ったお金を投資に回し続けたことで高まった入金力

◉ 家計の安定により相場下落時にも投資を継続しやすくなった環境

◉ 40代の資産形成にもつながる共働きと支出管理の効果

【株主優待投資の本格化】楽しみながら続けられた投資スタイル

この時期は、株主優待投資を本格化した時期でもあります。

株主優待は、配当金だけでなく、商品券や食事券などを受け取れる投資スタイルです。

投資の成果が生活の中で分かりやすく感じられるため、投資を続ける楽しさがありました。

特に30代前半は、資産額を増やすだけでなく、投資を習慣にすることも重要でした。

株主優待投資を通じて、企業を見る習慣や、長く保有する感覚が身についたと感じています。

その後は高配当株や投資信託も取り入れるようになりましたが、株主優待投資は投資継続のきっかけとして大きな意味がありました🎁

AOI345.com株主優待は外食の金券が多かったのですが、投資額を増やすと外食がいっぱいできる。

かなりの頻度で外食が無料になることが増えていたので、追加投資も出費気分でできました。

この辺りは、実際の理屈上の話よりも、実際の投資継続のモチベーションに繋がります。

◉ 株主優待投資を本格化したことで投資を楽しみながら続けられた時期

◉ 商品券や食事券などが届くことで実感しやすかった投資の成果

◉ 企業を調べる習慣や長く保有する感覚が身についた投資経験

◉ 資産形成を続けるためのモチベーションになった株主優待の魅力

◉ 後の高配当株や投資信託への移行にもつながった投資方針の土台

【生活コスト削減の効果】投資に回すお金を増やした家計管理

資産形成では、収入を増やすことだけでなく、支出を抑えることも重要です。

35歳までに資産が大きく増えた背景には、生活コストを見直したこともあります。

固定費を抑え、不要な支出を減らすことで、投資に回せるお金が増えました。

投資のリターンは相場次第ですが、支出の見直しは自分でコントロールしやすい部分です。

無理な節約をするというより、満足度の低い支出を減らすことが大切でした。

生活コストを上げすぎなかったことで、30代前半の入金力を高く維持できました💡

AOI345.com細かいところも大事ですが、家と車、保険など大きいところは確実に削りたい。

あとは、スマホやサブスク等、月額の固定費になるものも徹底的に。

一方で、外食や娯楽などの変動費は好きなだけ使ってました。

(娯楽でも酒やギャンブルなどはダメですよ。際限がないので。)

◉ 固定費や不要な支出を見直したことで増えた投資資金

◉ 収入が増えても支出を大きく増やさなかった家計管理

◉ 満足度の低い支出を減らすことで無理なく続いた生活コスト削減

◉ 投資リターンだけに頼らず自分で作った安定した入金力

◉ 35歳で約6,400万円まで増えた資産形成を支えた支出管理

【40歳時点の資産額】約9,200万円で資産1億円が目前になった転換期

40歳時点の純金融資産は、約9,200万円でした。

35歳時点では約6,400万円だったため、35歳から40歳までの5年間で約2,800万円増えたことになります📈

ただし、この5年間は毎年きれいに資産が増え続けたわけではありません。

資産が増えた年もありましたが、一時的に減少した年もありました。

特に、VIXショックやコロナショックのような大きな相場下落は、資産額にも大きく影響しました。

株式を多く持っていると、相場が急落した時に資産も一気に減って見えるため、精神的にはかなり不安になります。

それでも、投資をやめずに継続しました。

さらに、積立NISAや高配当株投資も取り入れたことで、資産1億円がかなり現実的なラインに近づきました😊

| 年齢 | 純金融資産額の目安 | 主な出来事 | 資産形成への影響 |

|---|---|---|---|

| 35歳 | 約6,400万円 | 第1子誕生/相場好調 | 資産形成のスピードが高まった時期 |

| 36歳 | 約5,800万円 | VIXショック/転職 | 一時的に資産が減少した時期 |

| 37歳 | 約7,600万円 | 株主優待から高配当株へ移行 | 投資方針を見直した時期 |

| 38歳 | 約7,300万円 | コロナショック | 暴落時でも売らずに買い増しを継続 |

| 40歳 | 約9,200万円 | 資産1億円目前 | FIREを現実的に意識し始めた段階 |

◉ 35歳の約6,400万円から40歳で約9,200万円まで増えた資産推移

◉ VIXショックによって一時的に資産が減少した不安定な相場環境

◉ コロナショックでも売らずに買い増しを続けた長期投資の姿勢

◉ 株主優待から高配当株へ投資方針を変更した資産形成の見直し

◉ 40歳時点で資産1億円が目前となりFIREが現実的に見えた段階

【35歳から40歳の変化】約6,400万円から約9,200万円までの資産推移

35歳時点の純金融資産は約6,400万円でした。

そこから40歳時点では約9,200万円まで増えています。

5年間で約2,800万円増えたため、金額だけを見ると順調に見えるかもしれません。

しかし実際には、途中で資産が減った年もあり、安心して右肩上がりだったわけではありませんでした。

30代後半は、家族構成や働き方も変わりやすい時期です。

その中で資産を増やすには、投資だけでなく、支出管理や入金力の維持も重要でした。

40代の資産額を大きく伸ばすためには、30代後半で投資をやめなかったことが大きかったです📊

AOI345.com振り返れば、そこまで期間は長くないのですが、6,000万円〜8,000万円の辺りは、もうすぐ1億円になりそうでならない。

市場も良くなかったこともあり、1億達成を無限に感じました。

◉ 35歳時点の約6,400万円から40歳時点の約9,200万円まで増えた資産推移

◉ 5年間で約2,800万円増えたものの途中では一時的な減少もあった資産形成

◉ 家族構成や働き方の変化がありながら投資を継続した30代後半

◉ 投資リターンだけでなく支出管理と入金力の維持が重要だった時期

◉ 40代で資産1億円を目指すための土台になった継続期間

【VIXショックの影響】一時的に資産が減少した30代後半の試練

35歳から40歳までの間には、VIXショックによる一時的な資産減少がありました。

VIXショックとは、株式市場の不安が急に高まり、株価が大きく下がった出来事です。

難しく考える必要はなく、投資家心理が急に悪化して、株式市場が大きく揺れた時期と考えると分かりやすいです。

保有している株式の評価額も下がったため、資産推移としては一時的に減少しました。

資産が減ると、どうしても不安になります。

しかし、そこで焦って売ってしまうと、回復した時の上昇を取り逃がす可能性があります。

この経験によって、短期の下落に振り回されすぎないことの大切さを改めて感じました📉

◉ VIXショックによって株式市場が大きく揺れた30代後半の相場環境

◉ 保有株の評価額が下がったことで一時的に減少した純金融資産

◉ 資産が減る不安を感じながらも焦って売らなかった投資判断

◉ 短期の下落だけで判断しないことの大切さを学んだ経験

◉ 長期投資を続けるうえで必要になる下落局面への向き合い方

【コロナショックでも継続】売らずに買い増しを続けた投資判断

40歳までの資産形成で、特に大きな出来事がコロナショックです。

コロナショックでは、世界的に株価が大きく下がり、資産額も一時的に大きく減りました。

ニュースも不安な内容が多く、投資を続けてよいのか迷いやすい状況でした。

それでも、保有株を慌てて売るのではなく、投資を継続しました。

さらに、相場が下がった場面でも買い増しを続けました。

結果的に、その後の株価回復によって、資産は再び増えていきました。

資産1億円に近づけた理由の1つは、暴落時に市場から退場しなかったことです🔥

AOI345.com色々なショックはあったのですが、コロナショックは人類滅亡的な異次元の怖さがありました。

相場が気になることもありますが、そもそもウィルスに対する恐怖が半端なかった。

そんな中でも売らないメンタルは非常に、貴重なものがあります。

◉ コロナショックで世界的に株価が急落し資産額も大きく減った局面

◉ 不安なニュースが多い中でも慌てて売らなかった長期投資の姿勢

◉ 相場が下がった場面でも買い増しを続けた資産形成の判断

◉ 株価回復の流れに乗れたことで再び増加した純金融資産

◉ 資産1億円に近づくうえで重要だった暴落時に退場しない継続力

【積立NISAと高配当株】株主優待から投資方針を見直した時期

35歳から40歳までの間に、投資方針も少しずつ変わりました。

それまでは株主優待投資の比率が高めでしたが、徐々に高配当株や積立NISAも取り入れるようになりました。

株主優待は楽しい投資ですが、銘柄数が増えると管理が大変になります。

封筒や書類も多くなり、投資としての効率を考えるようになりました。

一方で、高配当株は配当金による現金収入を意識しやすい投資です。

積立NISAでは、投資信託を使って分散投資をしやすくなります。

この時期に投資方針を見直したことで、資産1億円を目指すうえで、より続けやすい形に近づきました💡

AOI345.com投資信託というのは、海外株の投資信託です。

海外株は配当が税制的にも不利ですし、個別は税金の取り返しが面倒。

そうなると海外投資は素直に投資信託が良いのですよね。

◉ 株主優待投資中心から高配当株や積立NISAも取り入れた投資方針

◉ 銘柄数や郵便物が増えたことで感じた株主優待投資の管理負担

◉ 配当金による現金収入を意識しやすくなった高配当株投資

◉ 投資信託を使って分散投資しやすくなった積立NISAの活用

◉ 資産1億円を目指すために続けやすさを重視した投資スタイルへの変更

【40歳で資産1億円目前】FIREを現実的に意識し始めた資産水準

40歳時点で純金融資産は約9,200万円になり、資産1億円がかなり近いところまで来ました。

ここまで来ると、単にお金を増やすだけでなく、将来の働き方についても考えるようになります。

FIREという言葉も、遠い理想ではなく、現実的な選択肢として見え始めました。

ただし、家族がいる場合は、資産1億円に近づいたからといって、すぐに仕事を辞められるわけではありません。

教育費、住居費、税金、社会保険料などを考える必要があります。

そのため、40歳時点では完全なFIREというより、将来の選択肢が増えてきた段階という感覚でした。

資産が増えることで、働き方や人生設計を落ち着いて考えられるようになったのは大きな変化です😊

◉ 40歳時点で純金融資産が約9,200万円となり資産1億円が目前になった段階

◉ お金を増やすだけでなく将来の働き方を考え始めたタイミング

◉ FIREが遠い理想ではなく現実的な選択肢として見え始めた資産水準

◉ 家族がいるため教育費や住居費も考慮する必要がある生活設計

◉ 完全リタイアよりも人生の選択肢が増えたと感じられる40歳時点の現在地

【41歳で資産1億円突破】純金融資産1.1億円台に到達した大きな節目

41歳で純金融資産は約1億1,600万円となり、ついに資産1億円を突破しました🎉

40歳時点では約9,200万円だったため、あと少しで資産1億円という状態でした。

そこから41歳で一気に1億円を超えたことで、資産形成を続けてきた成果を強く実感できました。

資産1億円は、投資や家計管理を続けるうえで大きな節目です。

ただし、実際に到達してみると、生活が急に豪華になったり、毎日の景色が大きく変わったりするわけではありません。

むしろ、FIREやセミリタイアをより現実的に考えるようになり、資産を増やすだけでなく、守る意識も強くなりました😊

| 年齢 | 純金融資産額の目安 | 主な状況 | 意識の変化 |

|---|---|---|---|

| 40歳 | 約9,200万円 | 資産1億円目前 | FIREが見え始めた時期 |

| 41歳 | 約1億1,600万円 | 資産1億円突破 | 増やす意識から守る意識も強化 |

| 41歳以降 | 1億円台 | 資産形成を継続 | セミリタイアや働き方の選択肢を意識 |

◉ 41歳で純金融資産が約1億1,600万円となり資産1億円を突破した大きな節目

◉ 転職による収入アップが追い風となって資産増加が進んだタイミング

◉ 市場環境も良く投資資産の増加スピードが高まった資産形成の加速期

◉ FIREやセミリタイアを夢ではなく現実的な選択肢として考え始めた段階

◉ 資産を増やすだけではなく守ることも大切だと感じ始めた意識の変化

【資産1億円突破の実感】生活は急変しないが安心感が増えた到達点

資産1億円を突破すると、人生が急に変わるようなイメージがあるかもしれません。

しかし、実際には生活が突然派手になるわけではありませんでした。

普段の生活費、家族との時間、仕事、投資の確認など、日常そのものは大きく変わっていません。

一方で、気持ちの面ではかなり変化がありました。

資産1億円を超えたことで、将来への不安が少し軽くなり、働き方や人生設計を落ち着いて考えやすくなりました。

お金があるから何でもできるというより、選択肢が増える感覚に近いです🌱

AOI345.comベンチャー企業への転職は自由ですが、会社の業績は心配。

そんなリスクのある転職も資産があってこそできたと思います。

結果的に大満足です。

◉ 資産1億円を突破しても毎日の生活が急に変わるわけではない現実

◉ 普段の生活費や家族との時間は大きく変わらなかった日常生活

◉ 将来への不安が少し軽くなり精神的な安心感が増えた変化

◉ 働き方や人生設計を落ち着いて考えやすくなった資産水準

◉ お金で贅沢をするより選択肢が増えたと感じた資産1億円の意味

【転職による収入アップ】資産増加を後押しした入金力の変化

41歳で資産1億円を突破できた理由の1つが、転職による収入アップです。

投資のリターンだけでなく、毎年どれだけ投資に回せるかも資産形成では重要になります。

収入が上がると、生活費を増やしすぎない限り、投資に回せるお金が増えます。

この入金力が高まると、相場が良い時には資産増加のスピードも上がりやすくなります。

もちろん、転職にはリスクや不安もあります。

それでも、自分の経験やスキルを活かして収入を上げられたことは、40代の資産形成にとって大きな追い風でした💼

◉ 転職による収入アップが資産1億円突破を後押しした大きな要因

◉ 投資リターンだけではなく投資に回せるお金を増やす重要性

◉ 生活費を上げすぎなかったことで維持できた高い入金力

◉ 相場が良い時に入金力と投資リターンがかみ合った資産増加

◉ 40代の資産形成において収入アップが大きな追い風になる実感

【市場環境と資産増加】投資を続けたことで受けられた株高の恩恵

41歳で純金融資産が約1億1,600万円まで増えた背景には、市場環境の良さもありました。

株式市場が好調な時期に投資を続けていたことで、資産増加が加速しました。

ここで大切なのは、良い相場が来る前から市場に残っていたことです。

相場が悪い時に投資をやめてしまうと、その後の回復や上昇の恩恵を受けにくくなります。

過去にはリーマンショック、VIXショック、コロナショックなども経験しました。

それでも投資を続けていたからこそ、株高の時期に資産が大きく増えたと感じています📈

◉ 市場環境が良くなったことで加速した投資資産の増加

◉ 良い相場が来る前から投資を続けていたことによる株高の恩恵

◉ 相場が悪い時に退場しなかったことで受けられた回復局面の効果

◉ 過去の暴落を経験しながらも投資を継続した長期投資の成果

◉ 資産1億円突破につながった入金力と市場上昇の組み合わせ

【FIREを現実的に意識】完全リタイアより選択肢が増えた感覚

資産1億円を超えると、FIREという言葉がかなり現実味を帯びてきます。

それまでは遠い目標に感じていたものが、具体的な選択肢として見え始めました。

ただし、家族がいる場合、1億円を超えたからといってすぐに完全リタイアできるとは限りません。

教育費、住居費、税金、社会保険料、インフレなどを考える必要があります。

そのため、41歳時点では完全FIREよりも、セミリタイアや働き方の自由度を高めることを意識するようになりました。

仕事を今すぐ辞めるというより、働き方を選べる状態に近づいた感覚です😊

◉ 資産1億円突破によってFIREが現実的な選択肢として見え始めた段階

◉ 家族がいるため教育費や住居費を考える必要がある生活設計

◉ 完全リタイアだけではなくセミリタイアも視野に入る資産水準

◉ 働かないことより働き方を選べる状態を重視する考え方

◉ 資産形成によって人生の自由度が高まったと感じた大きな変化

【増やすから守る意識へ】1億円突破後に変わった資産形成の考え方

資産1億円を超えるまでは、どう増やすかを強く意識していました。

しかし、1億円を突破してからは、増やすだけでなく守ることも大切だと感じるようになりました。

資産額が大きくなると、相場が数%下がるだけでも金額としては大きな減少になります。

たとえば1億円の5%は500万円なので、数字のインパクトはかなり大きいです。

そのため、投資を続けながらも、リスクを取りすぎないことや、家計の安全性を高めることをより意識するようになりました。

資産形成は、増やす時期と守る時期のバランスが重要です🛡️

◉ 資産1億円を超えてから強くなった守りの資産形成への意識

◉ 資産額が大きくなるほど数%の下落でも大きく見える金額の変化

◉ 投資を続けながらもリスクを取りすぎないことを重視する考え方

◉ 家計の安全性や生活防衛資金を意識するようになった資産管理

◉ 増やす力と守る力のバランスが大切だと感じた1億円突破後の変化

【44歳で純金融資産1.8億円】複数の要因で到達した資産形成の現在地

44歳時点では、純金融資産が1.8億円付近まで増えました。

ここまで資産が増えた理由は、1つだけではありません。

長期投資、入金力、共働き、転職、支出管理、暴落時の継続など、複数の要素が積み重なった結果です。

どれか1つだけで一気に増えたというより、20代から40代までの行動が少しずつ効いてきた感覚です。

特に大きかったのは、資産が増えてからの複利効果です。

資産額が大きくなるほど、同じ上昇率でも増える金額がかなり大きくなります📈

| 要因 | 内容 | 資産形成への影響 |

|---|---|---|

| 長期投資 | 投資を途中でやめずに継続 | 相場回復や株高の恩恵を受けやすい状態 |

| 入金力 | 収入から投資に回すお金を確保 | 資産増加のスピードを高める土台 |

| 共働き | 世帯収入を安定させる働き方 | 家計に余裕が生まれ投資を続けやすい環境 |

| 転職 | 収入アップを実現 | 投資に回せる金額の増加 |

| 支出管理 | 生活コストを上げすぎない工夫 | 入金力を維持しやすい家計 |

| 複利効果 | 資産が資産を生む状態 | 1億円突破後の増加額を大きくする力 |

◉ 長期投資をやめなかったことで相場回復や株高の恩恵を受けられた資産形成

◉ 相場下落時も買い増しを続けたことで後の上昇につながった投資判断

◉ 共働きで入金力を維持したことで投資に回せるお金を確保できた家計管理

◉ 転職で収入アップを実現したことで40代の資産増加を後押しした働き方

◉ 生活コストを上げすぎなかったことで高い入金力を維持できた支出管理

◉ 資産1億円突破後は複利効果が大きくなり増加額が加速した資産水準

【長期投資をやめなかった理由】暴落後の回復を取り逃がさない投資姿勢

44歳で純金融資産1.8億円に近づけた大きな理由は、長期投資をやめなかったことです。

投資をしていると、資産が増える時期だけでなく、大きく減る時期もあります。

リーマンショック、VIXショック、コロナショックなど、相場が大きく下がる場面も経験しました。

そのたびに不安はありましたが、投資を完全にやめることはありませんでした。

相場が悪い時に市場から離れてしまうと、その後の回復や上昇を取り逃がす可能性があります。

長期で投資を続けたことで、株価が戻る局面や大きく上がる局面にも参加できました😊

◉ 相場が悪い時期でも投資を完全にはやめなかった長期投資の継続

◉ 暴落後の回復局面に参加できたことで増えた株式資産

◉ 短期の値動きに振り回されすぎない姿勢が支えた資産形成

◉ 資産1億円を超えるまで市場に残り続けたことによる投資成果

◉ 40代の資産額を大きく伸ばす土台になった継続力

【相場下落時の買い増し】怖い時期にも投資を続けた資産拡大

相場が下がった時にも、できる範囲で買い増しを続けました。

資産額が減っている時に追加投資をするのは、心理的にはかなり難しいです。

ただ、長期で見ると、株価が下がっている時期は将来のリターンを高めるチャンスにもなります。

もちろん、すべての下落でうまく買えるわけではありません。

それでも、暴落時に慌てて売るのではなく、投資を続ける姿勢を持てたことは大きかったです。

この判断が、後の資産回復と増加につながりました🔥

◉ 相場下落時にも投資を続けたことで将来の上昇を取り込めた判断

◉ 資産が減っている不安な時期にも買い増しを検討できた投資姿勢

◉ 暴落時に慌てて売らなかったことで守れた長期投資の流れ

◉ 下落局面を資産形成のチャンスとして活用した考え方

◉ 後の株価回復によって純金融資産の増加につながった買い増し

【共働きによる入金力】投資を続けるために大きかった家計の安定

資産形成では、投資のリターンだけでなく、毎年どれだけ投資に回せるかも重要です。

その意味で、共働きによる入金力の維持はかなり大きな要素でした。

世帯収入が安定すると、生活費を支払いながら投資資金も確保しやすくなります。

また、相場が下がった時にも、家計に余裕があると焦って売りにくくなります。

投資を続けるには、メンタルだけでなく家計の安定も必要です。

共働きは、44歳で純金融資産1.8億円に近づくうえで、大きな土台になりました💰

◉ 共働きによって世帯収入が安定し投資資金を確保しやすかった家計

◉ 毎年の入金力を維持できたことで資産形成のスピードが高まった流れ

◉ 相場が悪い時にも焦って売りにくくなった家計の安心感

◉ 投資リターンだけに頼らず収入面からも支えた資産拡大

◉ FIREを考えるうえでも重要だった安定した世帯収入

【転職による収入アップ】40代の資産形成を後押しした働き方

転職で収入アップを実現できたことも、資産が増えた理由の1つです。

資産1億円を目指すうえでは、投資の成績だけでなく、入金力を高めることも重要になります。

収入が増えても生活費を大きく上げなければ、投資に回せるお金が増えます。

この差が、長期で見ると大きな資産の差になります。

40代は、これまでの経験やスキルを活かして収入を伸ばしやすい時期でもあります。

転職による収入アップは、純金融資産1.8億円に近づくうえで大きな追い風でした💼

◉ 転職によって収入アップを実現したことで増えた投資余力

◉ 投資リターンだけではなく働き方の見直しで高めた入金力

◉ 生活費を上げすぎなかったことで投資に回せた収入増加分

◉ 40代の経験やスキルを活かした資産形成の加速要因

◉ 資産1億円突破後の増加スピードを支えた収入面の追い風

【生活コストを上げすぎない工夫】資産を増やすための支出管理

資産が増えた理由として、生活コストを上げすぎなかったことも重要です。

収入が増えると、家賃、外食、買い物、旅行などの支出も増やしたくなります。

もちろん、家族で楽しむお金は大切です。

ただし、収入が増えた分をすべて使ってしまうと、資産形成のスピードは落ちます。

満足度の低い支出を減らし、固定費を抑えることで、投資に回せるお金を維持できました。

無理な節約ではなく、使うところと抑えるところを分ける意識が大切でした😊

◉ 収入が増えても生活レベルを上げすぎなかった支出管理

◉ 固定費や満足度の低い支出を見直したことで確保できた投資資金

◉ 家族で楽しむお金は使いながら無駄な支出を抑えた家計方針

◉ 投資リターンに加えて支出管理で維持した高い入金力

◉ 資産形成を長く続けるために重要だった生活コストのコントロール

【資産1億円突破後の複利効果】同じ上昇率でも増加額が大きい資産水準

特に大きかったのは、資産1億円を突破してからの複利効果です。

複利効果とは、増えた資産がさらに次の利益を生むような状態です。

資産額が小さい時は、同じ上昇率でも増える金額はそこまで大きくありません。

しかし、資産額が大きくなると、同じ5%の上昇でも増加額がかなり変わります。

たとえば、資産1,000万円の5%は50万円です。

一方で、資産1億円の5%は500万円になります。

この差が、40代前半で純金融資産1.8億円に近づいた大きな理由です🚀

| 資産額 | 5%増えた場合 | 増加額の違い |

|---|---|---|

| 1,000万円 | 1,050万円 | 50万円増加 |

| 5,000万円 | 5,250万円 | 250万円増加 |

| 1億円 | 1億500万円 | 500万円増加 |

| 1.8億円 | 1億8,900万円 | 900万円増加 |

資産が増えるほど、同じ上昇率でも増える金額は大きくなります。

そのため、資産1億円を超えた後は、資産形成のスピードがさらに上がりやすくなります。

◉ 資産1億円突破後に大きくなった同じ上昇率でも増加額が増える複利効果

◉ 資産額が大きくなるほど投資リターンの金額が目立ちやすくなる資産水準

◉ 1,000万円と1億円では同じ5%でも大きく違う増加額

◉ 長期投資と入金力を続けた先に効き始めた資産が資産を生む流れ

◉ 純金融資産1.8億円に近づくうえで特に大きかった複利の力

【資産形成で大きかった転機】投資/共働き/転職が支えた1億円突破の理由

資産形成を振り返ると、大きな転機がいくつかありました。

その中でも特に重要だったのは、投資を早く始めたこと、結婚後も共働きを続けたこと、転職で収入を上げたことです。

この3つがなければ、40代前半で資産1億円を超えるのは難しかったと思います。

最初から順調だったわけではありません。

20代では投資で失敗し、30代では家計と投資のバランスを考え、40代では収入アップと資産の守り方を意識するようになりました。

さらに、株主優待投資から高配当株へ投資方針を変えたことや、新NISAや投資信託を活用するようになったことも、長く続けやすい資産形成につながっています📈

| 転機 | 時期 | 内容 | 資産形成への影響 |

|---|---|---|---|

| 投資を早く始めたこと | 20代 | 失敗しながら株式投資を経験 | 長期投資の土台作り |

| 共働きを続けたこと | 30代 | 結婚後も家計を安定化 | 入金力の維持 |

| 転職で収入を上げたこと | 40代前半 | 経験を活かして収入アップ | 投資資金の増加 |

| 投資方針の変更 | 30代後半以降 | 株主優待から高配当株へ移行 | 管理しやすい投資へ改善 |

| 新NISA/投資信託の活用 | 40代以降 | 分散投資と非課税制度を活用 | 継続しやすい資産形成 |

◉ 20代で投資を始めて失敗も経験したことで得られた長期投資の土台

◉ 30代で結婚し共働きを続けたことで安定した家計と高い入金力

◉ 40代前半の転職で収入が上がり投資に回せるお金が増えた働き方

◉ 株主優待から高配当株へ投資方針を変えたことで進んだ資産管理の改善

◉ 新NISAや投資信託も活用するようになったことで広がった資産形成の選択肢

【20代で投資を始めた経験】失敗も含めて土台になった資産形成

20代で投資を始めたことは、資産形成における大きな転機でした。

最初からうまくいったわけではなく、知識不足で大きな損失も経験しています。

当時は、なんとなく上がりそうな株を買ってしまい、投資の怖さも痛感しました。

ただ、その失敗があったからこそ、株価の上下やリスクとの付き合い方を学べました。

投資は、始める前にすべてを理解するのは難しいものです。

少額でも実際に始めてみることで、ニュースの見方、企業の調べ方、相場が下がった時の気持ちなどを体験できます。

20代で投資を始めたことは、30代、40代の資産増加につながる大きな土台でした😊

◉ 20代で株式投資を始めたことで早くから市場の動きを経験できた投資習慣

◉ 知識不足による損失を通じて学んだリスク管理と銘柄選びの重要性

◉ 失敗しても投資を完全にやめなかったことで身についた継続力

◉ 相場の上昇だけでなく下落も経験できたことによる長期投資の土台

◉ 30代以降の資産形成を支えるきっかけになった20代の投資経験

【30代で結婚と共働き】家計安定と入金力を高めた資産形成

30代で結婚し、共働きを続けたことも大きな転機でした。

資産1億円を目指すうえでは、投資の成績だけでなく、毎年どれだけ投資に回せるかが重要になります。

共働きによって世帯収入が安定すると、生活費を支払いながら投資資金を確保しやすくなります。

さらに、片方の収入だけに頼らないため、家計全体の安心感も高まりました。

もちろん、結婚後は支出も増えます。

ただし、生活コストを上げすぎず、投資に回すお金を維持できたことが、30代の資産増加につながりました。

家計が安定していると、相場が下がった時にも焦って売りにくくなります。

その意味でも、共働きは投資を続けるための大きな支えになりました💰

◉ 結婚後も共働きを続けたことで安定した世帯収入を維持できた家計

◉ 生活費を支払いながら投資資金も確保しやすくなった入金力

◉ 片方の収入だけに頼らないことで高まった家計全体の安心感

◉ 収入が増えても生活コストを上げすぎなかったことで続いた資産形成

◉ 相場下落時にも投資を継続しやすくなった共働きによる家計の安定

【40代前半の転職】収入アップが資産1億円突破を後押しした働き方

40代前半の転職で収入が上がったことも、資産1億円突破を後押ししました。

投資で資産を増やすことは大切ですが、投資に回すお金を増やすことも同じくらい重要です。

収入が上がっても、生活費をその分だけ増やしてしまうと、資産形成のスピードは上がりません。

一方で、生活コストを大きく変えずに収入を増やせれば、投資に回せるお金が増えます。

40代は、これまでの経験やスキルを活かしやすい時期です。

自分の強みを評価してもらえる環境に移ることで、資産形成のスピードをさらに高めることができました💼

◉ 40代前半の転職によって収入が上がり投資余力が増えた働き方

◉ 投資成績だけでなく入金力を高めることの重要性を実感した転機

◉ 生活コストを大きく上げなかったことで投資に回せた収入増加分

◉ これまでの経験やスキルを活かして収入アップにつなげたキャリア選択

◉ 資産1億円突破を後押しした40代前半の大きな収入面の変化

【株主優待から高配当株へ】続けやすさを重視した投資方針の変化

資産形成の途中で、投資方針も少しずつ変えていきました。

以前は株主優待投資を中心にしていましたが、徐々に高配当株へ意識が移っていきました。

株主優待は、商品券や食事券などが届く楽しさがあります。

投資を続けるモチベーションにもなりやすく、資産形成の初期にはとても役立ちました🎁

一方で、銘柄数が増えると、郵便物の管理や優待の使い忘れが負担になります。

そのため、よりシンプルに現金収入を意識しやすい高配当株へ、少しずつ投資方針を変えていきました。

この変化によって、資産を増やすだけでなく、管理しやすい投資に近づいたと感じています。

AOI345.com4人家族で同じ銘柄を持っていたりなど、株主総会の時期はポストが大変なことに。

最初は楽しいのですが、毎年だと封筒を開けるのがノルマ化。

何しろ、クオカードなどの優待券が混じっている可能性があるので、開けないわけにも行きません。

最近は、優待廃止などの何かタイミングがあれば優待銘柄を減らしています。

◉ 株主優待投資によって投資を楽しみながら続けられた資産形成の初期

◉ 商品券や食事券などが届くことで実感しやすかった投資の成果

◉ 銘柄数が増えたことで負担になった郵便物や優待管理の手間

◉ 現金収入を意識しやすい高配当株へ移行した投資方針の見直し

◉ 長く続けるために楽しさだけでなく管理しやすさも重視した資産運用

【新NISAと投資信託の活用】分散と非課税を意識した資産形成

新NISAや投資信託を活用するようになったことも、資産形成の大きな変化です。

個別株だけに頼ると、特定の会社や業種の影響を受けやすくなります。

一方で、投資信託を使うと、1つの商品で多くの会社に分散投資しやすくなります。

分散投資とは、投資先を分けてリスクを抑える考え方です。

さらに、新NISAでは投資で得た利益が非課税になるため、長期の資産形成と相性が良い制度です。

高配当株、投資信託、新NISAを組み合わせることで、40代以降も続けやすい投資スタイルに近づきました📈

◉ 新NISAを活用することで投資利益に税金がかかりにくくなる制度のメリット

◉ 投資信託を取り入れたことで個別株だけに偏らない分散投資の形

◉ 特定の会社や業種に資産が偏りすぎるリスクを抑える投資方針

◉ 高配当株と投資信託を組み合わせることで整えた続けやすい資産運用

◉ 40代以降の資産形成にも合いやすい非課税制度と分散投資の活用

【資産1億円までにやってよかったこと】派手さより継続が効いた資産形成

資産1億円までにやってよかったことは、派手な節約や一発逆転を狙う投資ではありません。

大切だったのは、収入を増やし、支出を抑え、余ったお金を投資に回し続けることでした😊

こう書くと、とても当たり前に見えるかもしれません。

しかし、当たり前に見える行動でも、10年、20年と続けると結果は大きく変わります。

特に資産形成では、短期間で大きく増やすことよりも、長く続けられる仕組みを作ることが重要です。

収入アップ、支出管理、投資継続を組み合わせることで、40代前半で資産1億円に届く大きな土台になりました📈

| やってよかったこと | 内容 | 資産形成への効果 |

|---|---|---|

| 生活レベルを上げすぎない | 収入が増えても支出を増やしすぎない | 投資に回すお金を維持 |

| ボーナスを投資に回す | まとまった収入を使い切らない | 資産増加のスピードを強化 |

| 暴落時に投資をやめない | 相場下落時も市場に残る | 回復局面の利益を取り込みやすい |

| 投資信託も取り入れる | 個別株だけに偏らない | 分散投資で続けやすい運用 |

| 高配当株へ移行する | 株主優待中心から現金収入も重視 | 管理しやすい投資方針 |

| 固定費を見直す | 家賃/通信費/保険などを確認 | 入金力を高める家計改善 |

◉ 収入が増えても生活レベルを上げすぎなかったことで維持できた高い入金力

◉ ボーナスを投資に回したことでまとまった資金を資産形成に活用できた習慣

◉ 暴落時に投資をやめなかったことで回復局面の上昇を取り込めた長期投資

◉ 個別株だけでなく投資信託も取り入れたことで広がった分散投資の選択肢

◉ 株主優待目的から高配当株へ少しずつ移行したことで進んだ投資方針の改善

◉ 家計の固定費を見直したことで毎月の支出を抑えられた家計管理

【生活レベルを上げすぎない工夫】収入増でも支出を増やしすぎない家計管理

資産1億円までにやってよかったことの1つは、収入が増えても生活レベルを上げすぎなかったことです。

収入が増えると、外食、旅行、家電、住居、車などにお金を使いたくなります。

もちろん、家族で楽しむお金や、生活の満足度を高めるお金は大切です😊

ただし、収入が増えた分をすべて使ってしまうと、資産形成のスピードはなかなか上がりません。

大切なのは、使うところと抑えるところを分けることです。

満足度の高い支出は残しつつ、なんとなく払っている支出を減らすことで、投資に回せるお金を確保しやすくなりました。

AOI345.com資産1億円を達成した時に、家族で出かける車を買おうと思ったのですが、結局やめました。

子供ができるまでは名古屋に住んでいて車を持っていたのですが、東京では車は不要。

維持費もムダに高いし、子供は車に乗るのが嫌いだしで、買わなくて正解だったと思います。

◉ 収入が増えても生活費を一気に増やさなかった資産形成の基本姿勢

◉ 家族で楽しむお金は使いながら満足度の低い支出を減らした家計管理

◉ 収入増加分をすべて消費せず投資に回すことで高まった入金力

◉ 無理な節約ではなく使うところと抑えるところを分けた支出方針

◉ 40代で資産1億円に近づくために重要だった生活コストのコントロール

【ボーナスを投資に回した習慣】まとまった資金を資産形成に活用した行動

ボーナスを投資に回したことも、やってよかった行動です。

毎月の積立だけでも資産形成はできますが、ボーナスのようなまとまった収入を投資に回すと、資産の増え方が変わります。

ボーナスは、気を抜くと家電、旅行、買い物などで一気に使ってしまいやすいお金です。

もちろん、すべてを投資に回す必要はありません。

ただ、使う分と投資する分をあらかじめ決めておくと、資産形成に使いやすくなります。

まとまった資金を定期的に投資に回せたことは、資産1億円までの大きな後押しになりました💰

◉ ボーナスをすべて使い切らず投資資金として活用した資産形成の習慣

◉ 毎月の積立に加えてまとまった入金を行ったことで高まった投資効果

◉ 使う分と投資する分を分けることで続けやすくなったボーナス管理

◉ 一時的な消費より将来の資産増加を重視したお金の使い方

◉ 資産1億円までのスピードを高めたまとまった投資資金の活用

【暴落時に投資をやめない判断】下落局面でも市場に残った長期投資

資産形成で特に大きかったのは、暴落時に投資をやめなかったことです。

株式投資をしていると、相場が大きく下がる時期は必ずあります。

資産額が減っていく画面を見ると、不安になって売りたくなることもあります。

しかし、そこで投資をやめてしまうと、その後の回復や上昇を取り逃がす可能性があります。

リーマンショック、VIXショック、コロナショックなど、何度も大きな下落を経験しました。

それでも市場に残り続けたことで、回復局面の恩恵を受けることができました📈

◉ 暴落時にも投資を完全にはやめなかったことで守れた長期投資の流れ

◉ 資産が減る不安を感じながらも市場に残り続けた投資判断

◉ 相場回復のタイミングを逃さず受け取れた株価上昇の恩恵

◉ 短期の値動きに振り回されすぎないことで続いた資産形成

◉ 資産1億円を目指すうえで重要だった下落局面への向き合い方

【個別株と投資信託の組み合わせ】偏りすぎない運用を意識した資産形成

個別株だけでなく、投資信託も取り入れたことは、やってよかったことです。

個別株は、うまく選べば大きな利益を狙えます。

一方で、特定の会社や業種に偏ると、その会社の業績やニュースに資産が大きく左右されます。

投資信託は、1つの商品で多くの会社に分散投資しやすい仕組みです。

分散投資とは、投資先を分けてリスクを抑える考え方です。

個別株と投資信託を組み合わせることで、攻めと守りのバランスを取りやすくなりました😊

◉ 個別株だけに偏らず投資信託も取り入れたことで広がった投資の選択肢

◉ 特定の会社や業種に資産が偏りすぎるリスクを抑えた分散投資

◉ 個別株の成長性と投資信託の安定感を組み合わせた資産運用

◉ 長く続けやすい投資スタイルに近づいた40代の資産形成

◉ 資産1億円を目指すうえで重要だった攻めと守りのバランス

【株主優待から高配当株へ】管理しやすさを重視した投資方針の変化

株主優待目的の投資から、少しずつ高配当株へ移行したことも良かった点です。

株主優待は、商品券や食事券などが届く楽しさがあります🎁

投資を始めた頃は、優待が届くことで投資を続けるモチベーションにもなりました。

ただし、銘柄数が増えると、郵便物の管理や優待の使い忘れが負担になります。

そのため、徐々に現金収入を意識しやすい高配当株へ比重を移しました。

配当金は使い道を選びやすく、再投資にも生活費の補助にも使えます。

投資方針を変えたことで、資産形成をよりシンプルに続けやすくなりました。

◉ 株主優待投資の楽しさを活かしながら少しずつ見直した投資方針

◉ 銘柄数が増えることで負担になった郵便物や優待管理の手間

◉ 現金収入を意識しやすい高配当株へ移行した資産運用の改善

◉ 配当金を再投資や生活費の補助に使える自由度の高さ

◉ 資産形成を長く続けるために重視した管理しやすい投資スタイル

【家計の固定費見直し】毎月の支出を抑えて入金力を高めた改善

家計の固定費を見直したことも、資産1億円までにやってよかったことです。

固定費とは、毎月ほぼ決まって出ていくお金のことです。

たとえば、家賃、通信費、保険料、サブスク、電気代などがあります。

固定費は1回見直すと、その後も節約効果が続きやすいのが大きなメリットです。

毎月5,000円の固定費を下げられれば、年間では6万円になります。

それを投資に回せば、長期ではかなり大きな差になります。

派手な節約よりも、固定費の見直しは続けやすく、資産形成との相性が良い方法でした💡

◉ 家賃や通信費や保険料など毎月出ていく固定費を見直した家計改善

◉ 1度見直すことで節約効果が続きやすい固定費削減のメリット

◉ 毎月の支出を抑えることで投資に回せるお金が増えた入金力

◉ 無理な節約よりも続けやすかった家計管理の仕組み化

◉ 資産1億円を目指すうえで地味ながら大きく効いた固定費の見直し

【資産形成で失敗したこと】損失/外貨/優待管理から見えた投資方針の見直し

ここまで資産が増えたとはいえ、最初からすべてがうまくいったわけではありません。

むしろ、資産形成の初期には失敗も多く、投資で大きな損失を出したこともあります。

初めての株式投資では、知識不足のまま個別株を買ってしまい、大きな損失を経験しました。

当時は、なんとなく上がりそうという感覚で投資していた部分もあり、今振り返るとかなり危なかったと思います。

また、海外個別株や外貨建てMMFなど、気になって試してみたものの、長続きしなかった投資もあります。

ただし、こうした失敗があったからこそ、自分に合う投資スタイルが少しずつ分かるようになりました😊

| 失敗したこと | 内容 | 学んだこと |

|---|---|---|

| 初期の個別株投資 | 知識不足で大きな損失 | 勢いだけで買わない重要性 |

| 外貨建てMMF | 試したものの長続きせず | 自分が管理しやすい投資の大切さ |

| 海外個別株 | 税金計算が面倒で終了 | 手間が多い投資は続きにくい現実 |

| 株主優待投資 | 封筒や優待管理が負担 | 楽しさだけでは続かない投資管理 |

| 投資方針の変更 | 高配当株や投資信託へ移行 | 続けやすさを重視した資産形成 |

◉ 初期の個別株投資で大きな損失を経験したことによる投資判断の見直し

◉ 外貨建てMMFを試したものの長続きしなかった自分に合わない投資経験

◉ 海外個別株は税金計算が面倒で終了した管理負担の大きい投資スタイル

◉ 株主優待投資は封筒管理や使い忘れが負担になった投資継続の課題

◉ 失敗を通じて高配当株や投資信託に移行した続けやすい資産形成

【初期の個別株投資の失敗】知識不足で大きな損失を出した投資経験

初めての個別株投資では、知識不足で大きな損失を出しました。

投資を始めた当時は、企業の業績や財務内容をしっかり確認するというより、値上がりしそうな雰囲気で買っていた部分がありました。

その結果、思ったように株価が上がらず、大きく下がったところで損失を抱えることになりました。

最初からうまく投資できる人は少ないと思いますが、実際にお金が減る経験はかなり痛いものです。

ただ、この失敗で、投資は勢いや勘だけで続けるものではないと学びました。

企業の中身を見て、リスクを理解し、自分が納得できる投資をする大切さを実感しました📉

◉ 知識不足のまま個別株を買ってしまったことで発生した大きな損失

◉ 雰囲気や値上がり期待だけで投資する危うさを実感した初期の失敗

◉ 実際にお金が減ったことで身にしみた株式投資のリスク

◉ 企業の業績や財務内容を確認する必要性を学んだ投資経験

◉ その後の資産形成に活きた慎重な銘柄選びのきっかけ

【外貨建てMMFが続かなかった理由】管理しやすさの重要性を知った投資経験

外貨建てMMFも試したことがあります。

外貨建てMMFとは、外貨で運用する比較的安全性を意識した金融商品の1つです。

ただ、実際に使ってみると、自分にはあまり合いませんでした。

為替の動きも気にする必要があり、資産全体の中でどう活用するかも中途半端になってしまいました。

結果として、2年ほどでやめています。

投資商品は、良い悪いだけでなく、自分が理解しやすく、管理しやすいかどうかも重要です。

どれだけ有名な商品でも、自分に合わないものは長続きしにくいと感じました💡

◉ 外貨建てMMFを試したものの自分の投資方針には合わなかった経験

◉ 為替の動きも気にする必要があり管理しにくかった運用スタイル

◉ 資産全体の中で役割が中途半端になり長続きしなかった投資商品

◉ 投資商品は有名さより理解しやすさや管理しやすさが大切という学び

◉ 自分に合わない投資は無理に続けない方がよいという判断

【海外個別株をやめた理由】税金計算の手間で続かなかった投資管理

海外個別株にも投資したことがあります。

海外株は、日本株だけでは投資できない有名企業に投資できる点が魅力です。

成長性のある企業も多く、投資対象としては面白さがありました。

しかし、自分の場合は税金計算の手間が負担になりました。

外国税額控除などを考える必要があり、確定申告の負担も増えます。

投資そのものが悪かったわけではありませんが、管理の手間を考えると、自分には続けにくい投資でした。

結果として、海外個別株は終了し、より管理しやすい投資に寄せていきました🌏

◉ 海外個別株で日本株以外の有名企業に投資できる魅力を感じた経験

◉ 成長性のある海外企業に投資できる一方で増えた税金計算の手間

◉ 外国税額控除や確定申告の負担が気になった投資管理

◉ 投資対象としては面白くても自分には続けにくかった運用スタイル

◉ 管理しやすさを重視して海外個別株から離れた投資方針の変更

【株主優待投資の負担】封筒管理や使い忘れで感じた続けにくさ

株主優待投資は、最初の頃はとても楽しい投資でした。

商品券、食事券、カタログギフトなどが届くと、投資の成果が見えやすく、続けるモチベーションにもなりました🎁

ただし、銘柄数が増えると、郵便物や封筒の量も増えていきます。

優待の期限を管理したり、使える店舗を確認したりする手間も出てきました。

さらに、使い忘れがあると、せっかくの優待が無駄になってしまいます。

楽しい投資ではありましたが、資産額が大きくなるにつれて、管理の負担も大きくなりました。

そのため、徐々に高配当株や投資信託へ比重を移すようになりました。

◉ 株主優待が届く楽しさによって投資を続けやすかった初期の資産形成

◉ 商品券や食事券などで実感しやすかった投資の成果

◉ 銘柄数が増えるほど負担になった郵便物や封筒の管理

◉ 優待期限や利用店舗の確認が必要になった手間の多い投資管理

◉ 高配当株や投資信託へ移行するきっかけになった株主優待投資の負担

【高配当株と投資信託への移行】失敗から見つけた続けやすい資産形成

いろいろな失敗を経験した結果、少しずつ高配当株や投資信託へ移行していきました。

高配当株は、配当金という現金収入を意識しやすい点が魅力です。

株主優待のように使い忘れる心配が少なく、再投資にも生活費の補助にも使いやすいです。

投資信託は、1つの商品で多くの会社に分散投資しやすいところがメリットです。

個別株だけに偏りすぎる不安を減らしながら、長期で運用しやすくなります。

失敗を通じて分かったのは、投資は利益だけでなく、続けやすさも大切だということです。

資産1億円まで増やすには、自分に合う投資スタイルを見つけることが重要でした📈

◉ 高配当株へ移行したことで現金収入を意識しやすくなった投資方針

◉ 株主優待よりも使い忘れの心配が少ない配当金中心の資産運用

◉ 投資信託を取り入れたことで個別株に偏りすぎない分散投資

◉ 失敗を通じて利益だけでなく続けやすさが重要だと分かった経験

◉ 資産1億円を目指すうえで大切だった自分に合う投資スタイルの確立

【40代で資産形成を加速】収入/支出/投資を整える重要ポイント

40代は、資産形成にとってかなり重要な時期です。

20代や30代よりも収入が増えやすい一方で、住宅費、教育費、家族の生活費も大きくなりやすい年代です。

収入が増えても、その分だけ支出が増えてしまうと、なかなか資産は増えません。

そのため、40代では入金力を維持しながら、無理のない投資を続けることが大切です。

特に、資産1億円やFIREを目指す場合は、収入アップ、固定費の管理、教育費と老後資金の整理、新NISAの活用が重要になります📈

40代は、資産を増やす最後の大きな加速期にもなります。

ここで家計と投資の仕組みを整えられるかどうかで、50代以降の安心感も大きく変わります😊

| ポイント | 内容 | 資産形成への効果 |

|---|---|---|

| 収入アップ | 転職や副業も選択肢に入れる | 入金力を高めやすい |

| 固定費管理 | 住居費/通信費/保険料を見直す | 毎月の投資余力を維持 |

| 教育費と老後資金 | 目的別にお金を分けて考える | 必要資金を把握しやすい |

| 新NISA活用 | 非課税枠を優先して使う | 税金を抑えて長期投資しやすい |

| 高配当株/投資信託 | 収入と分散のバランスを取る | 続けやすい投資に近づく |

| 年間支出の把握 | FIREに必要な資産額を考える | 目標金額を決めやすい |

◉ 収入アップを狙えるなら転職も選択肢に入れることで高められる40代の入金力

◉ 固定費を上げすぎないことで毎月の投資余力を守りやすくなる家計管理

◉ 教育費と老後資金を分けて考えることで見えやすくなる将来のお金の流れ

◉ 新NISAを優先して活用することで税金を抑えながら続けやすくなる長期投資

◉ 高配当株と投資信託をバランスよく使うことで整えやすい資産運用

◉ FIREを目指すなら年間支出を把握することで分かりやすくなる必要資産額

【収入アップの選択肢】転職や副業も視野に入れたい40代の入金力

40代で資産形成を加速させるには、収入アップも大きなポイントです。

節約だけで資産を増やすには限界があります。

もちろん、無駄な支出を減らすことは大切です。

ただし、収入そのものを増やせれば、投資に回せるお金も増やしやすくなります。

40代は、これまでの経験やスキルを評価してもらいやすい年代でもあります。

今の職場で収入アップが難しい場合は、転職や副業を選択肢に入れる価値があります💼

ただし、転職は収入だけで判断しないことも大切です。

働き方、通勤時間、残業、家族との時間、将来性まで含めて考えると、資産形成を長く続けやすくなります。

◉ 転職や副業を選択肢に入れることで高めやすくなる40代の入金力

◉ 節約だけに頼らず収入そのものを増やすことで広がる投資余力

◉ これまでの経験やスキルを活かして収入アップを狙いやすい年代

◉ 収入だけでなく働き方や家族時間も考えたい40代のキャリア選択

◉ 資産1億円やFIREを目指すうえで重要になる継続的な収入改善

【固定費を上げすぎない工夫】毎月の投資余力を守る家計管理

40代では、固定費を上げすぎないことがとても重要です。

固定費とは、毎月ほぼ決まって出ていくお金のことです。

たとえば、住居費、通信費、保険料、サブスク、車関連費などがあります。

固定費は1度上がると、毎月ずっと家計を圧迫しやすくなります。

収入が増えたタイミングで家賃や車、保険を大きく増やすと、投資に回せるお金が減ってしまいます。

資産形成では、投資リターンだけでなく、毎月の入金力を守ることも大切です😊

無理な節約をする必要はありません。

ただ、満足度の低い固定費を減らし、必要なところにお金を使う方が、家計も投資も続けやすくなります。

◉ 住居費や通信費や保険料などを見直すことで抑えやすい毎月の支出

◉ 収入が増えても固定費を大きく上げすぎないことで守れる投資余力

◉ 1度上がると下げにくい固定費を慎重に考える40代の家計管理

◉ 満足度の低い支出を減らして必要なところに使うお金の使い方

◉ 資産形成を長く続けるために重要になる固定費のコントロール

【教育費と老後資金の分離】目的別に考える40代の資金計画

40代では、教育費と老後資金を分けて考えることも大切です。

子どもがいる家庭では、教育費が大きな支出になります。

一方で、自分たちの老後資金も同時に準備していく必要があります。

この2つをまとめて考えてしまうと、どれくらい足りているのか分かりにくくなります。

教育費は使う時期がある程度決まっているお金です。

老後資金は、長く運用しながら準備しやすいお金です。

そのため、目的ごとに口座や管理方法を分けると、家計全体が見えやすくなります📚

FIREを目指す場合も、教育費を別枠で考えることで、必要な資産額をより現実的に計算しやすくなります。

◉ 教育費と老後資金を分けて考えることで見えやすくなる将来のお金

◉ 子どもの進学時期に合わせて準備したい使う時期が決まっている教育費

◉ 長期運用と相性が良い老後資金を別で管理する資金計画

◉ 目的ごとに口座や管理方法を分けることで把握しやすくなる家計状況

◉ FIREを目指すうえでも重要になる教育費を除いた必要資産額の確認

【新NISAを優先活用】非課税制度を使った40代の長期投資

40代で資産形成を進めるなら、新NISAは優先して活用したい制度です。

新NISAでは、投資で得た利益に税金がかかりにくくなります。

通常、投資の利益には税金がかかります。

しかし、新NISAの枠を使えば、長期で運用した時の手残りを増やしやすくなります。

特に、40代は収入が増えやすく、投資に回せるお金も確保しやすい時期です。

この時期に非課税枠を活用できると、50代以降の資産形成にも大きく効いてきます📈

ただし、新NISAを使うからといって、無理にリスクを取りすぎる必要はありません。

投資信託や高配当株など、自分が続けやすい商品を選ぶことが大切です。

◉ 新NISAを優先して活用することで税金を抑えやすくなる長期投資

◉ 投資利益が非課税になることで増えやすい将来の手残り資産

◉ 40代の入金力を活かしやすい非課税枠を使った資産形成

◉ 50代以降の資産額にも影響しやすい早めの新NISA活用

◉ 無理にリスクを取りすぎず続けやすい商品を選ぶ投資方針

【高配当株と投資信託】収入と分散を両立しやすい投資バランス

40代の資産形成では、高配当株と投資信託をバランスよく使うことも重要です。

高配当株は、配当金という現金収入を意識しやすい投資です。

配当金は再投資にも使えますし、将来的には生活費の補助にもなります。

一方で、投資信託は1つの商品で多くの会社に分散投資しやすい仕組みです。

個別株だけに偏ると、特定の会社や業種の影響を受けやすくなります。

投資信託を組み合わせることで、リスクを分散しながら長期投資を続けやすくなります。

資産1億円を目指すなら、攻めだけでも守りだけでもなく、続けやすいバランスを作ることが大切です😊

◉ 高配当株によって配当金という現金収入を意識しやすい資産運用

◉ 投資信託を組み合わせることで個別株に偏りすぎない分散投資

◉ 配当金を再投資や将来の生活費補助に使いやすい高配当株の魅力

◉ 特定の会社や業種に依存しすぎないために役立つ投資信託の活用

◉ 資産1億円を目指すうえで大切になる攻めと守りの投資バランス

【年間支出の把握】FIREに必要な資産額を考えるための基本

FIREを目指すなら、年間支出を把握することが欠かせません。

どれだけ資産があれば安心できるかは、年間にいくら使うかで大きく変わります。

年間支出が300万円の家庭と、600万円の家庭では、必要な資産額がまったく違います。

そのため、資産額だけを見るのではなく、支出とのバランスで考えることが大切です。

特に40代は、教育費、住居費、保険料、親の介護、自分たちの老後など、考える項目が増えます。

年間支出を把握しておくと、完全FIRE、セミリタイア、働き方の見直しを現実的に考えやすくなります💡

まずは家計簿を細かくつけるより、年間でどれくらい使っているかをざっくり把握するだけでも十分です。

そこから、必要な資産額や投資方針を考えやすくなります。

◉ FIREを目指すうえで最初に確認したい年間支出の把握

◉ 年間支出によって大きく変わる必要な資産額の目安

◉ 教育費や住居費や老後資金まで考えたい40代の生活設計

◉ 完全FIREやセミリタイアを現実的に考えやすくなる支出管理

◉ 資産額だけでなく支出とのバランスで判断するFIRE計画

【FIREを目指す資産1億円】完全リタイアより自由度を重視する考え方

資産1億円を超えると、FIREがかなり現実的に見えてきます。

それまでは遠い目標に感じていたものが、具体的な選択肢として見え始めます😊

ただし、家族がいる場合、1億円だけで完全リタイアするのは慎重に考える必要があります。

独身や夫婦2人暮らしなら選択肢が広がりやすいですが、子どもがいる家庭では教育費や住居費の影響が大きくなります。

さらに、社会保険料、税金、インフレも考える必要があります。

インフレとは、物やサービスの値段が上がり、同じ金額でも買えるものが少なくなることです。

そのため、安心してFIREするには、資産1億円だけで判断せず、年間支出や家族構成も含めて考えることが大切です。

現時点では、完全FIREよりも、働き方の自由度を上げることを重視しています。

仕事をすぐに辞めるよりも、働く場所、働く時間、働き方を選べる状態を作る方が現実的だと感じています🌱

| 考えるポイント | 内容 | FIREへの影響 |

|---|---|---|

| 資産1億円 | FIREが現実的に見え始める資産水準 | 選択肢が大きく増える |

| 教育費 | 子どもの進学で大きく変わる支出 | 家族持ちでは重要な負担 |

| 住居費 | 家賃や住宅ローンなどの固定費 | 必要資産額に大きく影響 |

| 社会保険料/税金 | 退職後も発生する支払い | 手取りや生活費を圧迫 |

| インフレ | 物価上昇による生活費増加 | 長期FIREのリスク |

| セミリタイア | 収入を少し残す働き方 | 完全FIREより現実的 |

◉ 資産1億円でFIREは現実味が出るものの家族構成によって必要額が変わる資産水準

◉ 家族持ちの場合は教育費と住居費が大きく完全リタイアを慎重に考えたい生活設計

◉ 完全リタイアよりセミリタイアの方が収入を残しながら自由度を高めやすい現実的な選択肢

◉ 配当収入だけでなく資産全体の取り崩しも考える必要があるFIRE後の資金計画

◉ 仕事を辞めることだけをゴールにせず働き方を選べる状態を作ることの重要性

【資産1億円で見えるFIRE】現実味は出るがゴールではない資産水準

資産1億円を超えると、FIREはかなり現実味を帯びてきます。

たとえば、年間支出が少ない家庭であれば、資産収入や取り崩しで生活できる可能性も見えてきます。

ただし、資産1億円に到達したからといって、すぐに安心して仕事を辞められるわけではありません。

生活費が高ければ、1億円でも足りない可能性があります。

逆に、支出を抑えられていれば、1億円でもかなり大きな安心材料になります。

つまり、FIREに必要な金額は、資産額だけでなく年間支出によって大きく変わります📊

40代の資産額として1億円は大きな節目ですが、ゴールというより人生の選択肢を増やす通過点です。

仕事を続けるにしても、転職するにしても、セミリタイアを考えるにしても、心の余裕が増える資産水準だと感じます。

◉ 資産1億円を超えることでFIREが遠い夢ではなく現実的に見え始める段階

◉ 年間支出が少ないほどFIREに近づきやすくなる生活コストとの関係

◉ 資産額だけでなく家計の支出水準によって変わる必要な資産額

◉ 40代の資産形成において大きな節目になる資産1億円という到達点

◉ 完全なゴールではなく人生の選択肢を増やすための通過点

【家族持ちFIREの注意点】教育費/住居費が大きく影響する生活設計

家族がいる場合、FIREを考えるうえで教育費と住居費はかなり重要です。

子どもの年齢や進学先によって、必要なお金は大きく変わります。

公立中心なのか、私立も視野に入れるのか、大学費用をどこまで準備するのかで、必要資金はかなり変わります。

また、家賃や住宅ローンなどの住居費も、家計への影響が大きい固定費です。

住居費は毎月必ず出ていくため、FIRE後の生活費を考えるうえで外せません。

家族持ちの場合は、自分1人の生活費だけで判断できないところが難しいポイントです🏠

そのため、完全FIREを急ぐより、教育費や住居費を見ながら段階的に自由度を上げる方が安心です。

資産1億円があっても、家族のライフイベントを考えると、余裕を持った計画が必要になります。

◉ 子どもの教育費によって大きく変わる家族持ちFIREの必要資産額

◉ 公立や私立や大学費用の考え方で変わる将来の支出見込み

◉ 家賃や住宅ローンなど毎月発生する住居費の大きな影響

◉ 自分1人の生活費だけでは判断できない家族全体の生活設計

◉ 完全FIREを急がず段階的に自由度を高める方が安心しやすい資金計画

【税金/社会保険料/インフレ】退職後も続く見落としやすい支出

FIREを考える時は、生活費だけでなく、税金や社会保険料も忘れないことが大切です。

会社員として働いている時は、給与から自動的に引かれているため、負担を実感しにくい部分があります。

しかし、退職後も住民税、国民健康保険料、国民年金などの支払いは発生します。

特に退職直後は、前年の所得をもとに住民税や健康保険料が決まることがあり、思ったより負担が重く感じる可能性があります。

さらに、長期で考えるならインフレも重要です。

今は年間400万円で生活できても、将来も同じ金額で生活できるとは限りません。

物価が上がると、同じ生活をするために必要なお金も増えていきます📈

FIREを安全に考えるなら、資産1億円という金額だけでなく、退職後に発生する支出も含めて見る必要があります。

◉ 退職後も発生する住民税や健康保険料や年金などの固定的な支払い

◉ 会社員時代は給与天引きで見えにくい税金と社会保険料の負担

◉ 退職直後に前年所得の影響で重くなりやすい住民税や健康保険料

◉ 物価上昇によって将来の生活費が増える可能性があるインフレリスク

◉ 資産1億円だけで判断せず退職後の支出も含めて考えたいFIRE計画

【完全FIREよりセミリタイア】収入を残しながら自由度を高める現実的な選択

現時点では、完全FIREよりもセミリタイアの方が現実的だと感じています。

完全FIREは、働かずに資産収入や取り崩しだけで生活する状態です。

一方でセミリタイアは、仕事量を減らしながら、少し収入も残す働き方です。

収入が少しでもあると、資産の取り崩しペースを抑えやすくなります。

また、社会とのつながりや仕事のやりがいも残しやすいです。

家族がいる場合は、いきなり完全リタイアするよりも、収入を残しながら自由度を上げる方が安心感があります😊

仕事をやめることだけがFIREではありません。

働く日数を減らす、在宅中心にする、責任の重い仕事を減らす、副業や個人事業を組み合わせるなど、いろいろな形があります。

◉ 完全FIREよりも収入を残しながら自由度を上げやすいセミリタイア

◉ 資産の取り崩しペースを抑えやすくなる少しの労働収入

◉ 社会とのつながりや仕事のやりがいを残しやすい働き方

◉ 家族がいる場合でも安心感を持ちやすい段階的なリタイア計画

◉ 働く日数や場所や責任を調整することで実現しやすい自由度の向上

【配当収入と取り崩し】資産全体で考えたいFIRE後の資金計画

FIREを考える時は、配当収入だけでなく、資産全体の取り崩しも考える必要があります。

高配当株を持っていると、配当金による現金収入を得られます。

配当金だけで生活費をまかなえれば理想的ですが、家族持ちの場合はそれだけでは足りない可能性もあります。

そのため、投資信託や個別株を一部売却しながら生活費に充てる考え方も必要です。

取り崩しというと不安に感じますが、資産形成の目的は最終的に生活を支えることです。

大切なのは、無計画に使うのではなく、年間支出や資産額に合わせて計画的に使うことです💰

配当収入、投資信託の取り崩し、労働収入を組み合わせれば、FIRE後の資金計画はかなり安定しやすくなります。

資産1億円を超えた後は、増やすだけでなく、どう使うかも考える段階になります。

◉ 高配当株の配当収入だけに頼りすぎないFIRE後の資金計画

◉ 投資信託や個別株の一部売却も含めて考えたい資産全体の活用

◉ 家族持ちでは配当金だけで生活費をまかなう難しさがある現実

◉ 年間支出や資産額に合わせて計画的に使う取り崩しの考え方

◉ 配当収入と取り崩しと労働収入を組み合わせた安定しやすい生活設計

【仕事を選べる状態づくり】辞めるより自由度を高める資産形成

FIREを目指すうえで大切なのは、仕事を辞めることだけではありません。

むしろ、仕事を選べる状態を作ることが重要だと感じています。

資産がある程度あると、無理に働き続ける必要が減ります。

合わない仕事を続けるのではなく、条件を見直したり、働き方を変えたりする選択肢が増えます。

たとえば、転職、副業、個人事業、時短勤務、在宅勤務なども考えやすくなります。

資産形成によって得られる最大のメリットは、贅沢をすることよりも、人生の自由度が上がることです🌱

資産1億円は、そのための大きな通過点です。

完全FIREにこだわりすぎず、自分と家族に合う働き方を選べる状態を目指す方が、現実的で安心感があります。

◉ 仕事を辞めることだけを目的にしないFIREへの考え方

◉ 資産があることで無理に合わない仕事を続けなくてよい安心感

◉ 転職や副業や個人事業などを選びやすくなる人生の選択肢

◉ 贅沢よりも働き方や時間の自由度を高めるための資産形成

◉ 資産1億円を通過点として自分と家族に合う働き方を選ぶ方向性

【まとめ】44歳で純金融資産1.8億円に到達した資産推移とFIREへの通過点

44歳で純金融資産1.8億円に到達するまでの道のりは、決して一直線ではありませんでした。

22歳で貯蓄0円から始まり、投資の失敗、リーマンショック、VIXショック、コロナショックなどを経験しながら、少しずつ資産形成を続けてきました📈

特に大きかったのは、20代で投資を始めたこと、30代で共働きによる入金力を高めたこと、40代前半で転職による収入アップを実現したことです。

さらに、株主優待投資から高配当株や投資信託へ少しずつ移行したことで、管理しやすく続けやすい投資スタイルに近づきました。

資産1億円は大きな節目ですが、到達した瞬間に生活が大きく変わるわけではありません。

むしろ、FIREやセミリタイアを現実的に考えられるようになり、働き方を選べる安心感が少しずつ増えていく感覚です😊

| 年齢 | 純金融資産額の目安 | 主なポイント |

|---|---|---|

| 30歳 | 約900万円 | 貯蓄0円から投資経験を積み上げた最初の節目 |

| 35歳 | 約6,400万円 | 共働き/株高/生活コスト削減で資産形成が加速 |

| 40歳 | 約9,200万円 | 暴落を経験しながら資産1億円が目前になった段階 |

| 41歳 | 約1億1,600万円 | ついに資産1億円を突破した大きな転換点 |

| 44歳 | 約1.8億円 | 複利効果と入金力でFIREが現実的に見えた現在地 |

◉ 22歳で貯蓄0円から始まった普通のサラリーマン生活

◉ 30歳で約900万円まで増えた投資経験と支出管理の土台

◉ 35歳で約6,400万円まで伸びた共働きと株高による加速期

◉ 40歳で約9,200万円となり資産1億円が現実的に見えた段階

◉ 41歳で資産1億円を突破しFIREを具体的に考え始めた転換点

◉ 44歳で純金融資産1.8億円付近まで到達した長期投資の成果

【資産1億円までの学び】一発逆転より長期投資/入金力/支出管理の積み重ね

資産1億円までにやってよかったことは、派手な節約や短期間で大きく増やす投資ではありません。

大切だったのは、収入を増やし、支出を抑え、余ったお金を投資に回し続けることでした。

当たり前に見える行動でも、10年、20年と続けると結果は大きく変わります。

特に、相場が下がった時にも投資をやめなかったことは、資産形成で大きな差になりました。

資産が減る時期は不安になりますが、そこで市場から退場してしまうと、その後の回復や上昇を取り逃がす可能性があります。

長く投資を続けるためには、投資方針だけでなく、家計の安定やメンタル面の余裕も重要です🌱

◉ 収入が増えても生活レベルを上げすぎなかった家計管理

◉ ボーナスや余裕資金を投資に回し続けた入金習慣

◉ 暴落時に投資をやめず市場に残り続けた長期投資

◉ 個別株だけでなく投資信託も取り入れた分散投資

◉ 株主優待から高配当株へ移行した管理しやすい投資方針

◉ 固定費を見直して投資に回せるお金を増やした支出管理

【40代の資産形成】収入アップと固定費管理でFIREに近づく現実的な方法

40代は、資産形成にとってかなり重要な時期です。

20代や30代よりも収入が増えやすい一方で、教育費、住居費、家族の生活費も大きくなりやすい年代です。

そのため、収入が増えても固定費を上げすぎないことが大切です。

家賃、通信費、保険料、サブスクなどを見直すだけでも、長期では大きな投資余力につながります。

また、40代はこれまでの経験やスキルを活かして、転職や副業で収入アップを狙いやすい時期でもあります。

収入アップと支出管理を両立できれば、資産1億円やFIREへの距離はかなり縮まりやすくなります💰

| 40代で意識したいこと | 具体的な行動 | 期待できる効果 |

|---|---|---|

| 収入アップ | 転職/副業/スキル活用 | 投資に回せるお金の増加 |

| 固定費管理 | 住居費/通信費/保険料の見直し | 毎月の入金力の維持 |

| 教育費の整理 | 子どもの進学費用を別枠で管理 | FIRE計画の現実性向上 |

| 新NISA活用 | 非課税枠で長期投資 | 税金を抑えた資産形成 |

| 年間支出の把握 | 家計全体の支出を確認 | 必要資産額の見える化 |

◉ 40代は収入が増えやすい一方で支出も増えやすい重要な時期

◉ 固定費を上げすぎないことで守りやすくなる投資余力

◉ 転職や副業も選択肢に入れることで高めやすい入金力

◉ 教育費と老後資金を分けて考えることで見えやすい資金計画

◉ 新NISAや投資信託を活用することで続けやすい長期投資

◉ 年間支出を把握することで考えやすくなるFIREの必要資産額

【FIREと資産1億円】完全リタイアより働き方を選べる状態づくり

資産1億円を超えると、FIREはかなり現実的に見えてきます。

ただし、家族がいる場合は、1億円だけで完全リタイアするのは慎重に考える必要があります。

教育費、住居費、社会保険料、税金、インフレなどを考えると、安心して仕事を辞めるにはもう少し余裕が欲しいところです。

そのため、完全FIREだけを目指すよりも、働き方を選べる状態を作ることが現実的だと感じています。

資産があることで、転職、独立、副業、セミリタイア、時短勤務など、人生の選択肢が広がります。

お金の最大の価値は、贅沢をすることよりも、嫌な仕事を無理に続けなくてよい安心感を持てることです😊

| FIREの考え方 | 内容 | 現実的なメリット |

|---|---|---|

| 完全FIRE | 働かず資産収入や取り崩しで生活 | 自由度は高いが必要資産額も大きい |

| セミリタイア | 少し働きながら生活費を補う | 資産の減少を抑えやすい |

| 働き方の自由化 | 転職/副業/時短勤務を選択 | 家族持ちでも現実的に進めやすい |

| 配当と取り崩し | 配当収入と資産売却を組み合わせる | 資産全体を活用しやすい |

| 資産1億円超 | FIREを考え始める大きな節目 | 人生の選択肢が増える通過点 |

◉ 資産1億円はFIREを現実的に考え始める大きな節目

◉ 家族持ちの場合は教育費や住居費を含めた慎重な判断

◉ 完全リタイアよりセミリタイアの方が現実的な選択肢

◉ 配当収入だけでなく資産全体の取り崩しも含めた資金計画

◉ 仕事を辞めることより働き方を選べる状態を作る資産形成

◉ 資産1億円はゴールではなく人生の自由度を高める通過点

【44歳で純金融資産1.8億円】増やす力と守る力を両立するこれからの資産形成

44歳で純金融資産1.8億円に到達して感じるのは、資産形成には増やす力と守る力の両方が必要だということです。

資産が少ない時期は、入金力を高めて投資を続けることが中心でした。

しかし、資産1億円を超えると、数%の下落でも金額としてはかなり大きく見えます。

そのため、これからは資産を増やすだけでなく、リスクを取りすぎないことや、家計の安全性を高めることも大切になります。

高配当株、投資信託、新NISA、生活防衛資金をバランスよく考えながら、無理なく続けられる形を整えることが重要です。

FIREを目指す場合でも、資産額だけで判断せず、年間支出、家族構成、教育費、働き方まで含めて考える必要があります📊

◉ 資産1億円突破後に大きくなった守りの資産形成への意識

◉ 同じ下落率でも金額が大きく見える1億円超の資産水準

◉ 高配当株と投資信託を組み合わせた続けやすい資産運用

◉ 新NISAを活用して税金を抑えながら進める長期投資

◉ 年間支出や教育費を考慮した現実的なFIRE計画

◉ 資産を増やすことより選択肢を増やすことを重視する考え方

コメント