【Olive Infinite判断】10万ポイント/年会費無料/LSP優先で今は様子見💳

Olive Infiniteは、年会費無料条件や特典内容を見ると、かなり魅力的な上位カードです。

ただ、あなたも「今すぐ申し込むべきか」「本当に自分に合うのか」と迷っているのではないでしょうか🙂

特に10万ポイントを目的に初年度だけ使う方法は、一見するとお得に見えます。

しかし、将来Olive Infiniteを本命カードにしたい場合、利用実績や年会費無料条件の面で不利になる可能性があります。

この記事では、三井住友Visa Infiniteをすでに持っている状況や、JALカードでLSP修行を優先したい私の事情を踏まえて、今作るべきかを整理します。

さらに、普通預金500万円を置く負担や、投資に回した場合の資金効率も含めて、現実的な判断ポイントを解説します💰

◉ Olive Infiniteは魅力的でも、今すぐ申し込まず様子見する判断も十分あり

◉ 10万ポイント目的の初年度だけ利用は、将来の本命カード化を考えると慎重に見たい内容

◉ JALカードでLSP修行が1,500ポイントになるまでは、カード利用の優先順位を決めたい状況

◉ 普通預金500万円を置く条件は、投資を優先したい人にとって悩ましいポイント

ただし、今はJALカードの利用や既存カードの整理を優先し、ポイントサイトなどのキャンペーンが出てから検討するのが現実的です。

【Olive Infinite登場】年会費無料とクレカ積立特典が注目される新サービス

OliveにInfiniteが追加されました。

これまでにも、三井住友カードの最上位カードとして三井住友カード Infiniteは登場していました。

今回登場したOlive Infiniteも、基本的な位置づけは三井住友カード Infiniteと同じです。

ただし、Oliveならではの魅力として、クレカ積立のポイント還元がプラス2%になる特典や、条件達成による年会費無料という話が出ていました✨

そして、5月26日からOlive Infiniteが登場し、具体的な条件も明らかになりました。

| 項目 | 内容 |

|---|---|

| サービス名 | Olive Infinite |

| ベースとなるカード | 三井住友カード Infinite |

| 注目ポイント | クレカ積立のプラス2%還元 |

| 大きな魅力 | 条件達成による年会費無料 |

| 登場日 | 5月26日 |

◉ Olive Infiniteは、三井住友カード InfiniteをベースにしたOlive向けの上位サービス

◉ クレカ積立のプラス2%還元や年会費無料条件が注目される内容

◉ 5月26日からサービスが始まり、これまで不明だった条件が明らかになった状況

【Oliveの基本】三井住友銀行と三井住友カードが1つになる仕組み

その前に、まずはOliveとInfiniteについて簡単におさらいします。

Oliveとは、三井住友銀行の口座機能と三井住友カードのクレジットカード機能をまとめて使えるサービスです。

銀行口座、クレジットカード、デビットカード、ポイント払いなどを、1つのサービスとして管理しやすくなる点が特徴です。

一方で、メリットだけではなく、注意しておきたいデメリットもあります。

分かりやすいデメリットとして、まず三井住友銀行の口座開設が必要になることが挙げられます。

すでに別の銀行をメイン口座として使っている人にとっては、口座を増やす手間が少し気になるかもしれません。

また、三井住友カードの引き落とし口座を三井住友銀行に設定する必要がある点も注意が必要です。

普段から別の銀行口座で家計管理をしている場合、引き落とし口座を変更する手間が発生します。

| 確認項目 | Oliveで必要になること |

|---|---|

| 銀行口座 | 三井住友銀行の口座開設 |

| カード利用 | 三井住友カードとの連携 |

| 引き落とし口座 | 三井住友銀行に設定 |

| 注意点 | メイン銀行が別にある人は管理方法の見直し |

◉ 三井住友銀行の口座開設が前提になるため、口座を増やしたくない人には注意が必要な仕組み

◉ 三井住友カードの引き落とし口座を三井住友銀行にする必要があり、家計管理の流れが変わる可能性

◉ Oliveは便利な一方で、銀行口座とカードの使い方をまとめるサービスとして理解しておきたい内容

【Oliveのメリット】1枚で銀行/クレジット/デビットをまとめられる仕組み

Oliveのメリットは、銀行カード、クレジットカード、デビットカードの機能を1枚にまとめられることです。

本来であれば、それぞれのカードを別々に持ち歩く必要があります。

しかし、Oliveなら1枚のカードで複数の機能を利用できるため、財布の中をすっきりさせやすくなります✨

持ち運ぶカードを減らせるので、普段使いのカードをシンプルにしたい人には便利な仕組みです。

| 項目 | Oliveでできること |

|---|---|

| 銀行カード | 三井住友銀行の口座利用 |

| クレジットカード | 後払いでのカード決済 |

| デビットカード | 口座残高から即時支払い |

| 便利な点 | 1枚にまとまるため持ち運びが楽 |

◉ 銀行カード/クレジットカード/デビットカードを1枚にまとめられるため、カード管理がしやすい仕組み

◉ 財布の中のカード枚数を減らせるため、普段使いの決済手段を整理しやすい利便性

◉ 三井住友銀行と三井住友カードをよく使う人ほど、メリットを感じやすいサービス設計

【手数料優遇の魅力】ATM利用料/振込手数料/選べる特典の使いやすさ

三井住友としては、Oliveをかなり推進している印象があります。

そのため、Oliveを利用すると、三井住友銀行のATM利用料や、他の銀行への振込手数料が無料になる特典があります。

銀行の手数料は1回あたりの金額は小さく見えても、回数が増えると意外と負担になります。

その点で、ATMや振込をよく使う人にとっては、手数料が無料になるのは分かりやすいメリットです💰

さらに、選べる特典として、コンビニATM手数料1回無料や、Vポイントアッププログラムのプラス1%も選べます。

自分の使い方に合わせて特典を選べるため、銀行利用が多い人にも、ポイントを重視する人にも使いやすい内容です。

| 特典内容 | メリット |

|---|---|

| 三井住友銀行ATM利用料無料 | 現金を引き出す機会がある人に便利 |

| 他行あて振込手数料無料 | 家賃や送金などで振込を使う人に便利 |

| コンビニATM手数料1回無料 | 近くのコンビニで現金を使いたい人に便利 |

| Vポイントアッププラス1% | 対象店舗でポイントを重視する人に便利 |

◉ 三井住友銀行ATM利用料無料や他行あて振込手数料無料により、銀行手数料を抑えやすい内容

◉ 選べる特典として、コンビニATM手数料1回無料やVポイントアッププラス1%を選べる柔軟性

◉ 現金利用が多い人とポイント重視の人で、使い方に合わせたメリットを選びやすい仕組み

【注意点】コンビニATM無料がInfinite以外では弱く感じる使い勝手の差

ただし、注意したい点もあります。

コンビニATM無料については、Olive Infiniteなら使いやすい一方で、他のランクでは少し使いづらく感じる部分があります。

コンビニATMは、近くに三井住友銀行のATMがないときに便利です。

そのため、普段からコンビニATMをよく使う人にとっては、無料回数や条件がかなり重要になります。

正直なところ、Oliveの下位ランクでは、コンビニATMの使い勝手が少し弱い印象があります。

この点は、Oliveをメイン口座として使うかどうかを考えるうえで、大きな判断材料になります。

一方で、Olive Infiniteであれば、コンビニATMの使いやすさも含めて、メイン口座として使いやすい内容になります✨

銀行機能、カード機能、手数料優遇をまとめて使いたい人にとっては、Olive Infiniteはかなり魅力的な選択肢です。

| ランク | コンビニATMの使いやすさ |

|---|---|

| Olive Infinite | メイン利用しやすい内容 |

| その他のランク | コンビニATMをよく使う人にはやや弱い内容 |

| 判断ポイント | 現金引き出しの頻度で使いやすさが変わる点 |

◉ Olive Infiniteなら、コンビニATMの使いやすさも含めてメイン口座にしやすい内容

◉ 他のランクでは、コンビニATMをよく使う人にとって少し弱く感じやすい注意点

◉ Oliveを選ぶ際は、カード機能だけでなくATM手数料や振込手数料まで含めた比較が重要な視点

【Infiniteの基本】VISA最高ランクとして年会費99,000円の上位カード

次に、Infiniteについて確認します。

Infiniteは、VISAの最高ランクにあたるグレードです。

カードの年会費は、三井住友カード InfiniteもOlive Infiniteも同じく年間99,000円です。

なお、家族カードは無料で利用できます。

年会費だけを見るとかなり高額ですが、その分、特典内容も上位カードらしいものになっています💳

| 項目 | 内容 |

|---|---|

| カードランク | VISAの最高ランク |

| 年会費 | 99,000円 |

| Olive Infiniteの年会費 | 99,000円 |

| 家族カード | 無料 |

| 基本還元率 | 1% |

◉ Infiniteは、VISAブランドの中でも最高ランクにあたる上位グレード

◉ 年会費は年間99,000円と高額なため、特典を使いこなせる人向けのカード

◉ 家族カードが無料で使えるため、家族で特典を活用したい人には魅力的な内容

【実質2%還元】基本1%に年間利用特典が上乗せされる仕組み

Infiniteの基本還元率は1%です。

ただし、年間利用特典がさらに上乗せされるため、条件を満たすと実質どこでも2%還元を狙えるカードになります✨

通常の買い物でも還元率が高くなりやすいため、クレジットカード払いを中心にしている人には魅力があります。

特に、日用品、家電、旅行、税金、固定費などをカード払いに集約している人ほど、ポイントを貯めやすくなります。

| 年間利用額 | 年間利用特典 |

|---|---|

| 400万円利用 | 40,000ポイント |

| 700万円利用 | 110,000ポイント |

ただし、この特典は誰にでも使いやすい内容ではありません。

年間400万円の利用で40,000ポイント、年間700万円の利用で110,000ポイントという条件なので、かなりカード利用額が多い人向けです。

普段からクレジットカードをよく使う人であれば大きなメリットになります。

一方で、現金払いや口座振替が多い人には、年会費に見合うほどの特典を受けにくい可能性があります。

◉ 基本還元率は1%で、年間利用特典を含めると実質2%還元を狙える仕組み

◉ 年間400万円利用や年間700万円利用が前提になるため、大量利用者向けの特典設計

◉ クレジットカード払いを生活費や固定費に集約できる人ほど、ポイント還元の魅力が大きい内容

【最上位カードの特典】プライオリティパス/招待日和まで使える魅力

三井住友プラチナプリファードは、名前にプラチナと付いています。

ただし、 プライオリティ・パスはなく、一般的にイメージされる空港ラウンジや高級レストラン特典が充実したプラチナカードとは、少し違う印象があります。

一方で、Infiniteはしっかりと最上位カードらしい内容になっています。

その代表的な特典が、空港ラウンジサービスのプライオリティパスです✈️

プライオリティパスが付帯すると、海外旅行や出張のときに空港ラウンジを利用しやすくなります。

さらに、この特典が家族カードにも適用される点は非常に魅力的です。

本人だけでなく、家族もラウンジ特典を使いやすくなるため、家族旅行が多い人にはかなり大きなメリットになります。

また、一部の高級レストランで2名利用すると、1名分の料金が無料になる招待日和にも対応しています🍽️

高級レストランを利用する機会がある人であれば、年会費の一部を回収しやすい特典です。

| 特典 | 内容 |

|---|---|

| プライオリティパス | 空港ラウンジを利用しやすくなる特典 |

| 家族カードへの適用 | 家族カードでも対象になる点が魅力 |

| 招待日和 | 一部の高級レストランで2名利用時に1名分が無料 |

| 向いている人 | 旅行や外食の機会が多い人 |

◉ Infiniteは、三井住友プラチナプリファードよりも最上位カードらしい特典が充実したカード

◉ プライオリティパスが付帯し、さらに家族カードにも適用される点が大きな魅力

◉ 招待日和にも対応しているため、高級レストランを利用する人には年会費を回収しやすい可能性

【クレカ積立の魅力】最大4%還元で年間48,000ポイントも狙える特典

あとは、クレカ積立の特典です。

Olive Infiniteは、クレカ積立のポイント還元もかなり強力な内容になっています💰

基本的な還元率は1%です。

さらに、年間利用額に応じて還元率が上乗せされる仕組みになっています。

具体的には、年間300万円、500万円、700万円の利用に応じて、プラス1%、プラス2%、プラス3%と還元率が上がります。

そのため、条件を満たすとクレカ積立で最大4%のポイント還元を受けられます✨

| 年間利用額 | クレカ積立の上乗せ還元 | 合計還元率 |

|---|---|---|

| 通常利用 | なし | 1% |

| 300万円利用 | プラス1% | 2% |

| 500万円利用 | プラス2% | 3% |

| 700万円利用 | プラス3% | 4% |

年間120万円を積み立てた場合、最大4%還元なら年間48,000ポイントになります。

クレカ積立だけでここまでポイントが貯まるのは、かなり大きな魅力です。

ただし、最大還元を受けるには、年間700万円のカード利用が必要になります。

そのため、誰にでも使いやすいというより、普段からカード決済をかなり多く使う人向けの特典です。

◉ クレカ積立の基本還元率は1%で、年間利用額に応じて最大4%まで上がる仕組み

◉ 年間120万円を積み立てると、最大還元時には年間48,000ポイントを狙える高還元設計

◉ 最大還元には年間700万円の利用が必要なため、カード利用額が多い人ほど有利な内容

【リワードショップ/美術館特典】ポイント重視の人に魅力的な優待内容

他にも、リワードショップという特典があります。

リワードショップは、多くのコンビニやファミレスなどで、ポイント還元がさらに増える仕組みです。

対象店舗で利用すると、最大10%のポイントアップを狙えるため、日常の支払いでもポイントを貯めやすくなります🛒

コンビニやファミレスは利用頻度が高い人も多いため、生活圏に対象店舗がある場合はメリットを感じやすいです。

また、一部の美術館を無料で利用できる特典もあります。

ポイント還元だけでなく、休日のお出かけや家族との時間にも使いやすい点が魅力です🎨

| 特典 | 内容 |

|---|---|

| リワードショップ | コンビニやファミレスなどでポイントアップ |

| 最大還元 | 対象店舗で最大10%ポイントアップ |

| 美術館特典 | 一部の美術館を無料で利用可能 |

| 向いている人 | カード利用額が多く、対象店舗や優待を活用できる人 |

Olive Infiniteは、利用金額が多い人にとって、とにかくポイント付与が強いカードです。

クレカ積立、年間利用特典、リワードショップを組み合わせると、かなり多くのVポイントを狙えます。

一方で、特典を最大限に使うには、カード利用額や対象店舗の利用頻度が重要になります。

そのため、Olive Infiniteは、少額利用よりも高額利用者向けのポイント特化カードとして考えると分かりやすいです。

◉ リワードショップでは、コンビニやファミレスなどの対象店舗で最大10%のポイントアップを狙える内容

◉ 一部の美術館を無料で利用できるため、ポイント還元以外の優待も楽しめるサービス設計

◉ Olive Infiniteは、利用金額が多い人ほどポイント付与の強さを実感しやすい高還元カード

【Olive Infiniteの本題】OliveとInfiniteの魅力をまとめた最上位サービス

ここから、ようやく本題です。

今回注目したいのが、OliveとInfiniteの2つが組み合わさったOlive Infiniteです💳

Olive Infiniteは、Oliveの銀行機能と、Infiniteの最上位カード特典をあわせて使えるサービスです。

つまり、三井住友銀行の便利な機能と、VISA最高ランクのカード特典を1つにまとめた内容になります。

さらに、Olive Infiniteには、通常のInfiniteにはない魅力もあります。

それが、クレカ積立のプラス2%特典と、条件達成による年会費無料です✨

| 項目 | Olive Infiniteの特徴 |

|---|---|

| ベースとなる機能 | OliveとInfiniteの組み合わせ |

| 銀行機能 | 三井住友銀行の便利な機能を利用可能 |

| カード特典 | VISA最高ランクのInfinite特典を利用可能 |

| クレカ積立 | プラス2%特典が魅力 |

| 年会費 | 条件達成で無料を狙える内容 |

◉ Olive Infiniteは、Oliveの銀行機能とInfiniteのカード特典をまとめて使える最上位サービス

◉ クレカ積立のプラス2%が加わることで、資産形成をしている人にとって魅力が大きい内容

◉ 条件達成による年会費無料があるため、高額な年会費を抑えたい人にも注目される仕組み

【追加特典の強さ】クレカ積立プラス2%と年会費無料の魅力

Olive Infiniteの大きな特徴は、両方の機能に加えて、さらに上乗せ特典があることです。

特に注目されるのが、クレカ積立のプラス2%です。

通常のカード特典だけでなく、投資信託の積立でもポイント還元が強くなるため、資産運用をしている人にはかなり魅力があります📈

毎月の積立は長く続けるものなので、還元率の差が将来的なポイント差につながります。

また、もう1つの大きな魅力が年会費無料です。

Infiniteは本来、年会費が高いカードです。

そのため、条件を満たすことで年会費無料を狙えるなら、かなりインパクトがあります。

特典をしっかり使える人にとっては、Olive Infiniteは通常のInfiniteよりも有利に感じやすい内容です。

| 追加特典 | 内容 |

|---|---|

| クレカ積立プラス2% | 積立投資のポイント還元が上乗せされる特典 |

| 年会費無料 | 条件達成で高額な年会費を抑えられる可能性 |

| 対象になりやすい人 | カード利用額が多く、クレカ積立も活用する人 |

| 注目ポイント | Infinite特典にOlive限定の魅力が加わる点 |

◉ クレカ積立プラス2%により、投資信託の積立でもポイントを貯めやすい設計

◉ 年会費無料を狙えることで、通常なら負担が大きいInfiniteの年会費を抑えやすい可能性

◉ カード利用、銀行利用、資産運用をまとめたい人ほどメリットを感じやすい内容

AOI345.com

AOI345.comいずれにしても、通常の三井住友VISA Infiniteは解約一択ですかね。

【選べる特典3つ】Olive Infiniteなら優待をさらに活用できる仕組み

さらに、Olive Infiniteでは、先ほどの選べる特典も強化されています。

通常のOliveでは選べる特典を活用できますが、Olive Infiniteではその特典を3つ選べる点が魅力です🎁

選べる特典が増えると、自分の生活スタイルに合わせて使いやすくなります。

たとえば、ATM手数料を重視する人、ポイント還元を重視する人、銀行利用の便利さを重視する人で、選び方を変えられます。

特典が1つだけだと、どうしても優先順位を決める必要があります。

しかし、3つ選べるなら、使い勝手の幅が広がります。

Olive Infiniteは、単に高級カードというだけではありません。

銀行、クレジットカード、積立投資、ポイント特典をまとめて強化できるサービスとして見ると、魅力が分かりやすくなります✨

| 内容 | Olive Infiniteでの魅力 |

|---|---|

| 選べる特典 | 3つ選べる |

| 便利な点 | 生活スタイルに合わせて特典を組み合わせやすい |

| 活用例 | ATM手数料、ポイント還元、銀行利用の優待 |

| 評価ポイント | Olive限定の使いやすさが強くなる点 |

◉ 選べる特典が3つになることで、通常のOliveよりも生活に合わせた使い方をしやすい内容

◉ ATM手数料やVポイントなど、自分に合う優待を組み合わせやすい柔軟性

◉ Olive Infiniteは、Infiniteの上位特典にOlive限定のメリットが加わった総合力の高いサービス

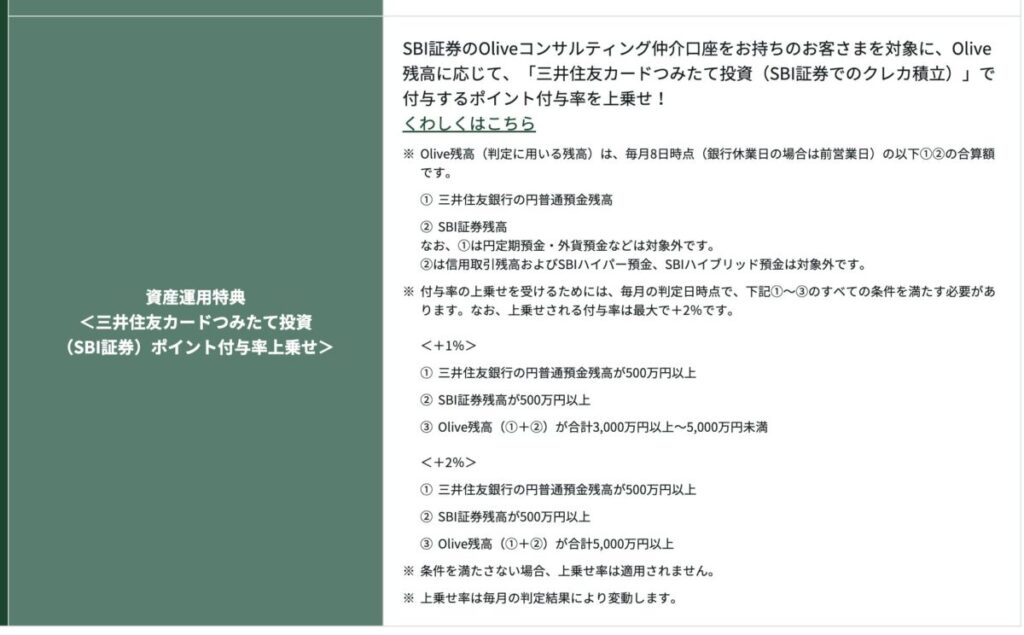

【クレカ積立プラス2%条件】Olive残高判定と資産運用サービスの注意点

まず確認したいのが、クレカ積立プラス2%の条件です。

公式サイトにはいろいろな説明がありますが、Oliveコンサルティング仲介口座やOlive残高、判定条件など、正直かなり分かりにくい内容になっています。

特に初めて見る人にとっては、何をすれば条件を満たせるのかが分かりづらいです。

そのため、ここではできるだけ簡単に整理します💡

| 用語 | 分かりやすい意味 |

|---|---|

| Oliveコンサルティング仲介口座 | Olive資産運用サービスを使うための口座 |

| Olive資産運用サービス | 資産運用の相談などができるサービス |

| Olive残高 | 三井住友銀行とSBI証券の対象残高の合計 |

| 判定日 | 毎月8日に条件を満たしているか確認される日 |

◉ クレカ積立プラス2%の条件は、公式サイトの表現だけでは分かりにくい複雑な内容

◉ Oliveコンサルティング仲介口座やOlive残高という言葉の意味を先に整理しておく必要性

◉ 条件を満たすには、銀行口座と証券口座の残高まで関係してくる仕組み

【Olive資産運用サービス】ポイント上乗せ目的で加入するだけの位置づけ

Oliveコンサルティング仲介口座というのは、結局のところOlive資産運用サービスに申し込む必要があるということです。

このサービスを利用すると、資産運用の相談ができるようです。

ただし、個人的には、手数料の高い投資商品を紹介される可能性があると感じます。

そのため、資産運用の相談を積極的に使うというより、クレカ積立のポイント上乗せ条件を満たすためだけに加入するという考え方が現実的です。

コンサルの利用そのものは必須ではありません。

AOI345.com手数料の高い投資信託などを売られると思うので、サービスに加入してもコンサルを絶対に利用してはいけません。

あくまで、Olive資産運用サービスへの加入が条件として重要になります。

また、このサービスは無料です。

費用がかからない点は安心材料ですが、不要な提案が来る可能性はありそうです。

自分に合わない提案であれば、冷静に見送る姿勢が大切です🙂

| 確認項目 | 考え方 |

|---|---|

| 加入の目的 | クレカ積立ポイント上乗せ条件を満たすため |

| コンサル利用 | 必須ではない |

| 費用 | 無料 |

| 注意点 | 不要な投資提案は慎重に判断 |

◉ Olive資産運用サービスは、クレカ積立のポイント上乗せ条件を満たす目的で加入する位置づけ

◉ コンサル相談の利用は必須ではないため、不要な提案まで受け入れる必要がない点

◉ 無料で加入できる一方で、投資商品の提案内容は自分で慎重に判断したい注意点

【Olive残高の条件】銀行口座とSBI証券の合計額で決まる判定

Oliveコンサルティング仲介口座になっていることを前提に、次に重要になる条件がOlive残高です。

このOlive残高は、年会費無料の条件とも関係してきます。

結局のところ、Olive残高とは何かというと、銀行口座残高と証券会社の残高の合計額です。

この合計額が一定以上になると、クレカ積立の還元率が上がります。

具体的には、Olive残高が3,000万円以上でプラス1%です。

さらに、5,000万円以上でプラス2%になります💰

| Olive残高 | クレカ積立の上乗せ還元 |

|---|---|

| 3,000万円以上 | プラス1% |

| 5,000万円以上 | プラス2% |

| 関係する条件 | 年会費無料条件にも関係 |

| 判定の考え方 | 銀行口座残高と証券残高の合計 |

—

ただし、対象になる銀行と証券会社には注意が必要です。

銀行は三井住友銀行です。

証券会社はSBI証券です。

SBIという名前が付いていても、SBI新生銀行や住信SBIネット銀行の預金は対象外です。

そのため、ハイブリッド預金やハイパー預金も含まれません。

SBI証券を使っている人でも、どの残高が対象になるのかはしっかり確認しておきたいところです。

◉ Olive残高は、三井住友銀行の対象残高とSBI証券の対象残高を合わせた金額

◉ 3,000万円以上でプラス1%、5,000万円以上でプラス2%になるクレカ積立の重要条件

◉ SBI新生銀行や住信SBIネット銀行の預金、ハイブリッド預金やハイパー預金は対象外という注意点

【毎月8日の判定】一時的な残高移動では使いにくいメイン口座化の前提

Olive残高は、毎月8日に条件をクリアしている必要があります。

つまり、一時的に資金を移して条件を満たすだけでは使いにくい仕組みです。

毎月安定して条件を満たす必要があるため、実質的には三井住友銀行をメインバンクにして、SBI証券をメインの証券会社にするような使い方になります。

ここが、Olive Infiniteを使ううえでかなり大きな判断ポイントです。

個人的には、SBI証券の残高が4,500万円ある状態なら、それ自体はまったく問題ありません。

ただし、残りの500万円を三井住友銀行の普通預金に置くのはかなりきついと感じます。

定期預金も外貨預金も対象外です。

つまり、かなり低い金利の普通預金に500万円を置く必要があります。

この点は、ポイント還元の魅力と引き換えに、資金効率が悪くなる可能性があります😅

| 状況 | 注意点 |

|---|---|

| SBI証券に4,500万円 | 証券残高としては条件達成に近い状態 |

| 普通預金に500万円 | 低金利の口座に資金を置く負担が大きい |

| 定期預金 | 対象外 |

| 外貨預金 | 対象外 |

| 毎月8日の判定 | 一時的な資金移動だけでは使いにくい仕組み |

—

Olive Infiniteは、条件を満たせる人にとっては非常に強いカードです。

しかし、条件達成のために普通預金へ大きな金額を置く必要があるなら、その分の機会損失も考える必要があります。

ポイント還元だけを見ると魅力的ですが、現金をどこに置くかまで含めて考えないと、本当に得かどうかは判断しにくいです。

◉ 毎月8日に条件判定があるため、一時的に資金を移すだけでは使いにくい運用条件

◉ 三井住友銀行とSBI証券をメインにする前提で考える必要があるサービス設計

◉ 低金利の普通預金に500万円を置く必要がある場合、ポイント還元との損得比較が重要な視点

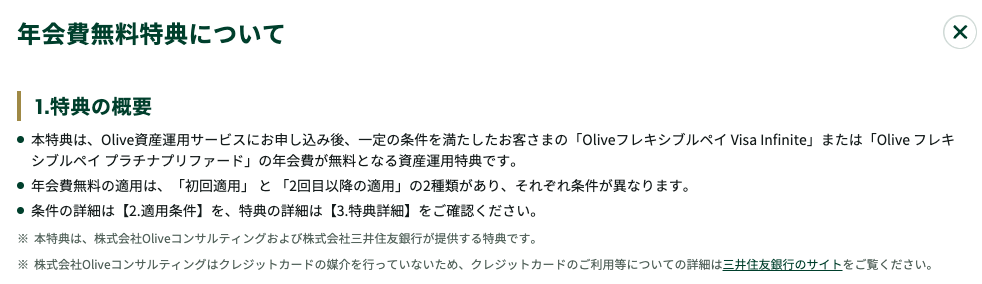

年会費無料の衝撃】99,000円の負担がなくなる大きなメリット

もう1つの大きな注目点が、年会費無料です。

Olive Infiniteは年会費が高いカードなので、ここはかなり重要なポイントになります💳

先ほどのクレカ積立ポイントは、プラス2%として考えると、年間120万円の積立で24,000ポイントです。

これだけでも大きな特典ですが、年会費無料のインパクトはさらに大きいです。

なぜなら、通常であれば99,000円の年会費が発生するからです。

この99,000円がかからなくなるなら、ポイント還元以上に分かりやすいメリットになります✨

| 比較項目 | 金額やポイント |

|---|---|

| クレカ積立プラス2% | 年間120万円積立で24,000ポイント |

| Olive Infiniteの年会費 | 99,000円 |

| 年会費無料の効果 | 99,000円の負担がなくなる |

| 重要度 | クレカ積立特典よりインパクトが大きい可能性 |

◉ クレカ積立プラス2%は年間120万円の積立で24,000ポイントを狙える魅力

◉ 年会費無料は99,000円の負担がなくなるため、金額面のインパクトが非常に大きい特典

◉ Olive Infiniteを使うなら、ポイント還元だけでなく年会費無料条件まで含めた判断が重要な視点

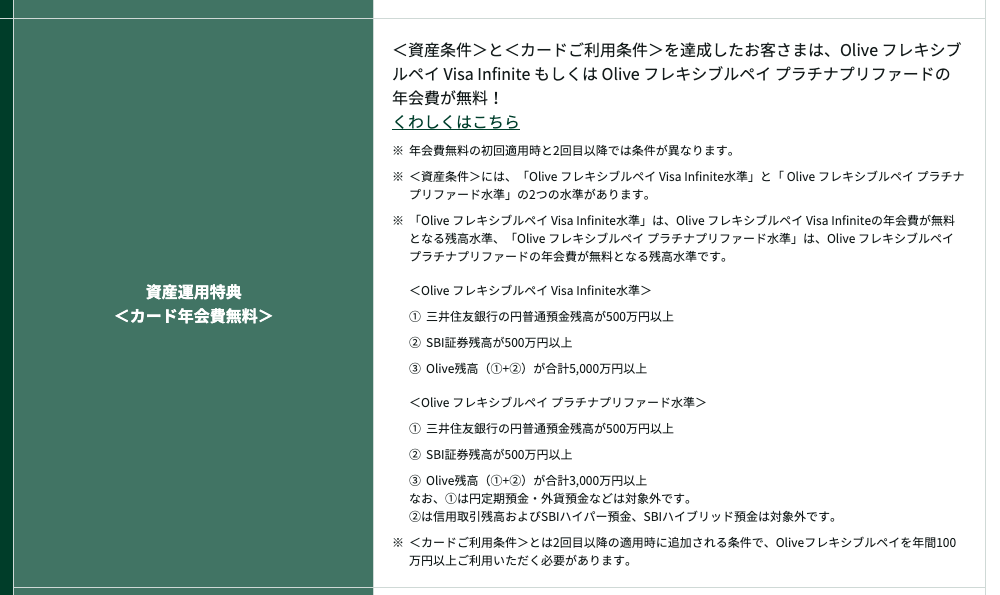

【Olive残高条件】Infiniteは5,000万円/プラチナプリファードは3,000万円

年会費無料の条件も、先ほどのクレカ積立ポイントと似ています。

大きく関係してくるのが、Olive残高です。

Olive Infiniteの場合は、Olive残高5,000万円が条件になります。

一方で、三井住友カード プラチナプリファードの場合は、Olive残高3,000万円が条件です。

この差を見ると、Infiniteのほうが上位カードらしく、求められる残高もかなり高くなっています。

つまり、年会費無料を狙うには、かなり大きな金融資産を三井住友銀行とSBI証券に寄せる必要があります💰

| カード | 年会費無料に関係するOlive残高 |

|---|---|

| Olive Infinite | 5,000万円 |

| Oliveフレキシブルペイ プラチナプリファード | 3,000万円 |

| 判定の特徴 | 銀行残高と証券残高が関係 |

| 注意点 | 条件達成にはまとまった資産移動が必要 |

◉ Olive Infiniteの年会費無料には、Olive残高5,000万円という高い条件が関係する内容

◉ プラチナプリファードはOlive残高3,000万円が目安になり、Infiniteより条件が軽い設計

◉ 年会費無料を狙うには、カード利用だけでなく資産の置き場所まで考える必要性

【公式条件の注意点】コンサルティング仲介口座とカード利用条件

一見すると、一覧にはOliveコンサルティング仲介口座の記載がないように見えます。

しかし、三井住友銀行のOliveコンサルティングページを見ると、結局は条件に入っているように見えます。

—

そのため、年会費無料を狙う場合も、Olive資産運用サービスやOliveコンサルティング仲介口座の扱いを確認しておいたほうが安心です。

さらに、こちらにはカード利用条件もあります。

ただし、このカード利用条件は2回目以降のみの条件になっています。

とはいえ、1年目はキャンペーンなどで100,000ポイントをもらうために、結局100万円の利用を目指すことになります。

そのため、1年目からカードをしっかり使う前提で考えたほうが自然です📌

| 確認項目 | 内容 |

|---|---|

| Oliveコンサルティング仲介口座 | 一覧に見えなくても条件に関係する可能性 |

| 公式ページ | Oliveコンサルティングページの確認が重要 |

| カード利用条件 | 2回目以降に関係 |

| 1年目の利用 | 100,000ポイント狙いで100万円利用が目安 |

◉ 一覧だけでは分かりにくいものの、Oliveコンサルティング仲介口座が条件に関係する可能性

◉ カード利用条件は2回目以降の条件であり、年会費無料を継続するうえで重要な確認点

◉ 1年目は100,000ポイントを狙うなら、結局100万円利用を前提に考えたい内容

【年間100万円利用】Infiniteの700万円利用より現実的な達成ライン

カード利用条件は、Oliveフレキシブルペイを年間100万円以上利用することです。

この条件だけを見ると、Infiniteの目標である年間700万円利用に比べれば、かなり現実的です。

年間100万円なら、月あたりにすると約83,000円です。

生活費、通信費、光熱費、サブスク、買い物などをまとめれば、メインカードとして使う人なら十分に届きやすい金額です。

正直なところ、Olive Infiniteをメインカードとして使うなら、年間100万円はかなり達成しやすいラインだと感じます。

一方で、年間700万円利用は、かなりカード利用額が多い人でないと難しい条件です。

そのため、カード利用条件だけを見ると、年会費無料の条件は思ったより現実的に見えます✨

| 利用条件 | 達成しやすさ |

|---|---|

| 年間100万円利用 | メインカードなら現実的 |

| 月あたり約83,000円 | 生活費をまとめれば届きやすい水準 |

| 年間700万円利用 | 高額利用者向けで難易度が高い |

| 比較した印象 | 年会費無料条件のほうが現実的 |

◉ 年間100万円利用は、Olive Infiniteをメインカードとして使うなら比較的達成しやすい水準

◉ Infiniteの年間700万円利用に比べると、カード利用条件としてはかなり現実的なライン

◉ 生活費や固定費をOliveフレキシブルペイに集約できる人ほど達成しやすい条件

【個人的な印象】普通預金500万円を置けるなら達成できそうな条件

個人的には、普通預金500万円を三井住友銀行に入れられるなら、条件は達成できそうだと感じます。

SBI証券に大きな残高がある人であれば、あとは三井住友銀行側の残高をどう用意するかがポイントになります。

たとえば、SBI証券に4,500万円の残高がある場合、三井住友銀行の普通預金に500万円を置けば、合計で5,000万円になります。

この形なら、Olive Infiniteの条件に近づきやすくなります。

ただし、普通預金は金利が低いため、500万円を置くことに抵抗がある人も多いはずです。

それでも、年会費99,000円が無料になるなら、検討する価値はあります。

そして、Infiniteの年間700万円利用に比べれば、普通預金500万円を三井住友銀行に置くほうが、まだ現実的に感じます。

ここは資産状況やお金の置き場所によって、かなり判断が分かれる部分です🙂

| 条件の考え方 | 個人的な印象 |

|---|---|

| SBI証券に4,500万円 | 条件達成にかなり近い状態 |

| 三井住友銀行に普通預金500万円 | 金利は低いが条件達成に使える可能性 |

| 年会費無料の効果 | 99,000円の負担を避けられる点が大きい |

| 年間700万円利用との比較 | こちらのほうが現実的に感じやすい条件 |

◉ 三井住友銀行の普通預金500万円を用意できるなら、Olive残高5,000万円の条件に近づきやすい考え方

◉ 年会費99,000円が無料になるなら、低金利の普通預金に資金を置くデメリットとの比較が必要な判断

◉ Infiniteの年間700万円利用よりも、普通預金を活用した条件達成のほうが現実的に感じやすい印象

【作るかどうかの判断】今すぐ申し込まず様子見したいOlive Infinite

結局のところ、私がOlive Infiniteを作るかどうかで言うと、まずは様子見です。

カードの内容自体は魅力的ですが、すぐに申し込むほどではないと感じています。

ポイントサイトなどで、何らかのキャンペーンが出てきたら、申し込みを検討してもよいかなという印象です。

高額カードなので、どうせ作るなら少しでもお得なタイミングを狙いたいところです💳

| 判断ポイント | 現時点での考え |

|---|---|

| 申し込み判断 | まずは様子見 |

| 期待するタイミング | ポイントサイトなどのキャンペーン発生時 |

| カードの魅力 | 条件を満たせる人にはかなり強い内容 |

| 今すぐ作らない理由 | 他に優先したいカード利用があるため |

◉ Olive Infiniteは魅力的なカードですが、現時点ではすぐに申し込まず様子見したい判断

◉ ポイントサイトなどでキャンペーンが出た場合、申し込みを検討する余地がある状況

◉ 高額カードだからこそ、作るタイミングと使い方をしっかり考えたい選択

【初年度だけ利用の注意点】10万ポイント目的で1年解約しない理由

少し考えたのが、初年度だけOlive Infiniteに入る方法です。

初年度に申し込んで、10万ポイントをもらい、1年でやめるパターンです。

この方法なら、実質無料に近い形で高額カードを試せるように見えます。

しかし、個人的にはこのやり方はナシだと考えています。

なぜなら、1度この方法を使ってしまうと、2回目にカードを作ったときに困る(無駄に10万円を払うことになる)からです。

2年目以降の年会費無料を狙うには、実質無料期間中に利用実績を作る必要があります。

初年度だけで解約してしまうと、その後に本命カードとして使いたくなったとき、条件達成の流れを作りにくくなります。

目先の10万ポイントだけを取りにいくと、あとから使いにくくなる可能性がある点は注意したいところです🙂

| 使い方 | 個人的な判断 |

|---|---|

| 初年度だけ入会 | 10万ポイント狙いなら魅力はある |

| 1年で解約 | 実質無料に見えるが注意点あり |

| 2回目の作成 | 年会費無料条件の実績作りで不利になる可能性 |

| 結論 | 初年度だけ利用する作戦はナシ |

◉ 10万ポイントを目的に初年度だけ入会する方法は、一見するとお得に見える選択

◉ 1年で解約すると、2回目に本命カードとして作るときの実績作りで不利になりやすい懸念

◉ 目先のポイントよりも、長く使う前提で条件達成しやすい形を考えたい判断

【本命カード化の悩み】三井住友Visa Infiniteを持っている現状

それならば、最初から素直にOlive Infiniteを本命カードにしてしまえばよいという考え方もあります。

年会費無料条件を満たせるなら、最上位カードとして使う価値は十分にあります。

ただし、現時点ではすでに三井住友Visa Infiniteを持っています。

こちらは9月頃に解約予定です。

つまり、すでに同じような上位カードを持っている状態なので、今すぐOlive Infiniteを追加する必要性は高くありません。

カードを増やしすぎると、年会費や利用実績の管理も面倒になります。

そのため、今のタイミングでは無理に作らず、既存カードの整理を先にしたほうがよいと感じています。

| 現在の状況 | 内容 |

|---|---|

| 保有カード | 三井住友Visa Infinite |

| 今後の予定 | 9月頃に解約予定 |

| Olive Infinite | 本命カード候補ではある |

| 今すぐ作らない理由 | 似た上位カードをすでに持っているため |

◉ Olive Infiniteを本命カードにする考え方はあるものの、現時点では三井住友Visa Infiniteを保有中

◉ 三井住友Visa Infiniteは9月頃に解約予定のため、まずは既存カードの整理を優先したい状況

◉ 上位カードを重ねて持つよりも、使うカードを絞って実績を作るほうが現実的な判断

【JALカード優先】LSP修行が1,500ポイントになるまでのお預け

さらに今は、JALカードをメインカードとして使いたい事情があります。

理由は、LSPを稼ぎたいからです✈️

JALのLife Status ポイントを貯めるためには、JALカードをしっかり使う必要があります。

そのため、Olive Infiniteに乗り換えてしまうと、JALカードで稼ぎたいLSPの積み上げが遅くなります。

個人的には、JALカードでのLSP修行が1,500ポイントになるまでは、Olive Infiniteはお預けかなと考えています。

Olive Infiniteも魅力的ですが、今の目的はJAL側のステータス作りです。

カード選びは、還元率だけでなく、今自分が何を優先したいかで変わります。

私の場合は、当面はOlive InfiniteよりもJALカードの利用を優先する流れです。

| 優先したいこと | 内容 |

|---|---|

| メインカード | JALカード |

| 目的 | LSPを稼ぐこと |

| 目安 | LSP修行が1,500ポイントになるまで |

| Olive Infinite | それまでは申し込みを待つ判断 |

◉ 現在はJALカードをメインにして、Life Status ポイントを稼ぐことを優先したい状況

◉ LSP修行が1,500ポイントになるまでは、Olive Infiniteへの切り替えはお預けにしたい判断

◉ 還元率や年会費無料だけでなく、JAL側のステータス作りも含めたカード戦略

【普通預金500万円の負担】現金を多く置きたくない個人的な事情

もう1つの理由として、すぐに普通預金500万円を用意するのが嫌だという点もあります。

Olive Infiniteの条件を満たすには、三井住友銀行の普通預金にある程度の資金を置く必要があります。

しかし、私は手元の現金を多く持つのがあまり好きではありません。

現金として置いておくよりも、株式などに投資しておけば、配当金を受け取れる可能性があります。

そのため、普段から現金は少なめにしています。

普通預金に500万円を置くと、資金を動かしにくくなります。

しかも、普通預金の金利は低いため、投資に回した場合と比べると、得られるリターンに差が出る可能性があります。

この点を考えると、年会費無料のためだけに500万円を普通預金へ置くのは、個人的には少し抵抗があります💰

| 資金の置き場所 | 個人的な考え |

|---|---|

| 普通預金500万円 | 条件達成には使えるが置きたくない |

| 株式などへの投資 | 配当金を狙えるため優先したい |

| 現金比率 | できるだけ少なめにしたい |

| 判断 | 年会費無料のためだけに現金を厚くするのは悩ましい |

◉ 普通預金500万円を三井住友銀行に置けば条件達成に近づくものの、資金効率の面で悩ましい選択

◉ 現金として置くより、投資に回して配当金を狙いたいという個人的な資産管理方針

◉ Olive Infiniteは魅力的でも、現金を多く持ちたくない人には条件達成のハードルがある内容

【まとめ】Olive Infiniteは魅力的でも今は様子見が現実的💳

Olive Infiniteは、条件を満たせる人にとって非常に魅力のある上位カードです。

ただし、今すぐ申し込むべきかというと、個人的にはまだ様子見でよいと感じています。

特に、すでに三井住友Visa Infiniteを持っている場合や、JALカードでLSP修行を優先している場合は、無理に追加する必要性は高くありません。

高額カードだからこそ、キャンペーンや利用目的を見ながら、作るタイミングを慎重に選びたいところです🙂

| 判断項目 | まとめ |

|---|---|

| Olive Infiniteの魅力 | 条件を満たせる人には強いカード |

| 現時点の判断 | すぐ申し込まず様子見 |

| 優先したいカード | 当面はJALカード |

| 気になる条件 | 普通預金500万円の資金効率 |

| 申し込み候補のタイミング | ポイントサイトなどのキャンペーン発生時 |

◉ Olive Infiniteは魅力的だが、今すぐ作るほどの必要性は低い判断

◉ 10万ポイントだけを目的に初年度だけ使う作戦は、将来の使い方を考えると慎重に見たい内容

◉ JALカードでLSP修行が1,500ポイントに近づくまでは、Olive Infiniteはお預けにしたい状況

◉ 普通預金500万円を置く条件は、投資を優先したい人には悩ましいポイント

【作るタイミング】キャンペーンが出てからでも遅くない⏰

Olive Infiniteを作るなら、できるだけお得なタイミングを狙いたいところです。

年会費や条件のハードルがあるカードなので、焦って申し込むより、ポイントサイトなどのキャンペーンを確認してからでも遅くありません。

特に高額カードは、入会時のキャンペーン差で満足度が大きく変わります。

同じカードを作るなら、少しでも多くの特典を受けられるタイミングを選びたいですね💡

| 申し込みタイミング | 判断 |

|---|---|

| 今すぐ申し込み | 優先度は低め |

| キャンペーンなし | 様子見でよい |

| ポイントサイト案件あり | 検討する価値あり |

| JALカード優先中 | まだ待つ判断 |

◉ Olive Infiniteは今すぐ申し込まず、キャンペーン待ちが現実的

◉ 高額カードだからこそ、入会特典やポイントサイト案件を確認したい内容

◉ カードの魅力だけでなく、作るタイミングも重要な判断材料

【初年度だけ利用】10万ポイント狙いは慎重に考えたい🤔

初年度だけOlive Infiniteを使い、10万ポイントをもらって1年で解約する方法は、一見するとお得に見えます。

しかし、将来的に本命カードとして使いたくなったときに、年会費無料条件の実績作りで不利になる可能性があります。

目先のポイントだけを見ると魅力的ですが、長く使う前提なら慎重に判断したいところです。

特に上位カードは、短期的な特典よりも、継続利用でどれだけ価値を出せるかが大切です🙂

| 使い方 | 注意点 |

|---|---|

| 初年度だけ入会 | 10万ポイント狙いなら魅力あり |

| 1年で解約 | 将来の再利用で不利になる可能性 |

| 本命カード化 | 利用実績を作る流れが重要 |

| 個人的な判断 | 初年度だけ利用はナシ |

◉ 10万ポイント目的の初年度だけ利用は、短期的にはお得に見える

◉ 1年で解約すると、2回目に本命カード化したいときに困る可能性がある

◉ Olive Infiniteは、短期利用より長期利用を前提に考えたいカード

【優先順位】今はJALカードでLSP修行を進めたい✈️

現在のカード戦略で優先したいのは、Olive InfiniteよりもJALカードです。

理由は、Life Status ポイントを積み上げるために、JALカードの利用を増やしたいからです。

特にLSP修行が1,500ポイントに到達するまでは、Olive Infiniteに決済を寄せるより、JALカードを優先したほうが目的に合っています。

カード選びは還元率だけでなく、自分が何を達成したいかで変わります。

| 優先項目 | 内容 |

|---|---|

| メインカード | JALカード |

| 目的 | LSPを稼ぐ |

| 目安 | LSP修行が1,500ポイントになるまで |

| Olive Infinite | それまでは様子見 |

◉ 今はJALカードを使ってLife Status ポイントを貯めることを優先

◉ LSP修行が1,500ポイントになるまでは、Olive Infiniteへの切り替えは待ちたい判断

◉ カードの還元率だけでなく、ステータス作りも含めて考えることが大切

【資金効率】普通預金500万円を置く条件は悩ましい💰

Olive Infiniteで年会費無料条件を狙う場合、普通預金500万円をどう考えるかも重要です。

三井住友銀行に資金を置けば条件達成に近づきますが、投資に回した場合の配当金や値上がり益の可能性を考えると、資金効率の面で迷います。

現金を多めに持つ安心感はあります。

一方で、投資を優先したい人にとっては、500万円を普通預金に置くこと自体が大きな機会損失に感じられるかもしれません。

| 資金の使い方 | 考え方 |

|---|---|

| 普通預金500万円 | 条件達成には有効 |

| 株式投資 | 配当金や成長を狙える |

| 現金比率 | 多く持ちすぎたくない |

| 個人的な判断 | 年会費無料のためだけに置くのは悩ましい |

◉ 普通預金500万円は条件達成には役立つが、資金効率では悩ましい

◉ 投資を優先したい人には、現金を厚くすることが負担になりやすい

◉ Olive Infiniteは魅力的でも、自分の資産管理方針に合うか確認したいカード

コメント