【資産1億円】凡人でも突破できる資産形成ロードマップ

「資産1億円を目指したいけれど、何から始めればいいか分からない」。

そんなモヤモヤを感じているあなたへ向けたガイドです。

頑張っているのに貯金は増えず、ボーナスも気づけば消えている。

このままでは老後も将来も不安なままという現実があります。

この記事では、統計データや実際のケースを踏まえながら、100万円から1億円までの壁を具体的に分解します。

筆者自身の試行錯誤や、凡人でも到達できたパターンをベースに、再現性の高い資産形成の考え方をまとめました。

あなたが今どのステージにいても、次にやるべき一手が分かるように、貯める 増やす 守るという三つのフェーズで解説します。

さらに、投資や共働きによる収入アップ、配当や不労所得を活かした戦略も具体的に紹介します。

📌この記事で手に入ること

◉ 100万円 200万円 500万円 1000万円など各ステージの壁と突破パターンが分かる

◉ 本業強化 転職 共働きで資産スピードを上げる現実的な方法を学べる

◉ 投資と配当を軸にした上級編の戦略で5000万円 資産1億円への道筋が見える

◉ 将来のFIREや億り人も視野に入れた長期のロードマップがイメージできる

💰【初級編】100万円/200万円の壁を貯金と投資のコツで最短突破する

📊【貯金100万円の壁】最短で達成するための現実的ステップ

100万円という金額は、一見すると簡単に貯められそうに思えます💰✨

しかし、実際には「この壁を超えるのが一番きつかった」と感じる人が多いのが現実です💦

💡【100万円が貯まらない理由】原因とマインドの罠を分かりやすく解説

✅ ボーナスを貯めるのが現実的だが、実際は使ってしまう💸

✅ 生活費を節約して貯めようとすると、4年以上かかるケースも…⌛

✅ 「貯める気がない人」は絶対に超えられない壁🚧

🔥【100万円を貯める方法】今日から実践できる3つの具体的戦略

① ボーナスは「使う前に投資する」

✅ ボーナスが入ったら即証券口座に移動し、手を付けない!🏦✨

✅ どうしても使いたい場合は、半分だけ投資して、残りは自由に使う💸

② 転職で収入アップを狙う

✅ 現在の収入で貯められないなら、収入を増やすのが最も効果的!📈

✅ 転職で、手取りを増やすと貯金しやすくなる!

③ 浪費家は「貯金よりも投資」

✅ 投資信託よりも「株主優待銘柄」を買うのがおすすめ!📊✨

✅ ボーナスで個別株を買い、お得な優待を楽しみながら資産形成!

AOI345.com

AOI345.com散財をしてしまう人こそ、ボーナスが入ったら全額投資。

株を買うという購入欲を満たしてくれます。

外食などの優待銘柄を揃えて、コレクションを楽しむのも⭕️

📊【200万円の壁】気の緩みで失敗しないための賢い乗り越え方

100万円の壁を突破した人が次に直面するのが「200万円の壁」💰✨

理論的には、100万円貯められたなら、もう一度同じことを繰り返せば200万円に到達できるはず… でも、現実はそう簡単ではありません💦

出展:統計局

💡【100万円貯金から200万円で失速する理由】ありがちな落とし穴をチェック

✅ 100万円の貯金があると「少し安心して散財しがち」💸

✅ ボーナスを使わずに貯めるのが難しくなる⌛

✅ 「貯蓄」だけだと意識が緩み、なかなか増えない📉

AOI345.comここの壁も引き続き、ボーナスの全額投資を継続で超えれます!

🔥【200万円を目指すなら】貯金/投資の黄金バランスで資産を加速

① 貯金と投資を明確に分ける

✅ 一部を「生活防衛資金」としてキープ!🏦

✅ 残りは「投資」に回して増やす!📈

AOI345.com投資比率を何%ではなく、防衛資金以外すべてを全額投資が重要です!

② 全力投資で「お金に働かせる」

✅ 配当利回り4%の株を100万円分購入 → 年間4万円の不労所得GET!💰✨

✅ 株主優待を活用して「貯蓄のご褒美」を楽しむ!🍽️

AOI345.comこの投資額付近では配当金だとしょぼいので、株主優待のような金額以上に貰った感がある投資先の方が続けられます。

🏆【中級編】500万円/1000万円の壁を収入アップで一気に加速させる方法

📊【500万円の壁】本業強化が資産加速のターニングポイントになる理由

200万円を突破した次の壁が「500万円の壁」💡✨

この金額を超えたあたりから、1億円到達までが「意外とスムーズだった」と感じる人も多いです💰🚀

しかし、この500万円の壁は、節約だけでは超えにくいのが特徴💦

💡【500万円で資産が止まる理由】収入停滞と投資不足の罠を見直す

✅ 節約だけでは到達が難しく、収入アップが必須📈

✅ 副業で月1〜2万円を稼ぐ程度では、時間と労力の割に効果が薄い⌛

✅ アルバイトやポイ活は非効率。やるなら「本業強化」がベスト!💼

AOI345.com500万円の壁は「収入アップなし」では超えるのに時間がかかる。

副業やポイ活など無意味な収入アップではなく、効果の高い本業転職でアップさせましょう。

社内で頑張って出世狙いも、最初から給料が高い会社でなければ効果はないです。

🔥【500万円の次の一手】投資比率と転職戦略で次の壁を突破する

① 副業よりも「本業の収入UP」を狙う

💡 年収が100万円アップすれば、500万円到達は一気に早まる!

✅ 昇給・出世が難しいなら「転職」が一番の近道!🚀

✅ 転職活動はリスクではない → 働きながら行えばノーリスク!💼

✅ オンライン面接の普及で、転職のハードルは以前より低い!💻

② 投資比率を増やし、資産の増加スピードを上げる

✅ 200万円超えたら、貯金よりも投資比率を増やすのが効率的📊

✅ 500万円のうち300万円を投資(年利5%)すれば、年間15万円の不労所得が得られる💰✨

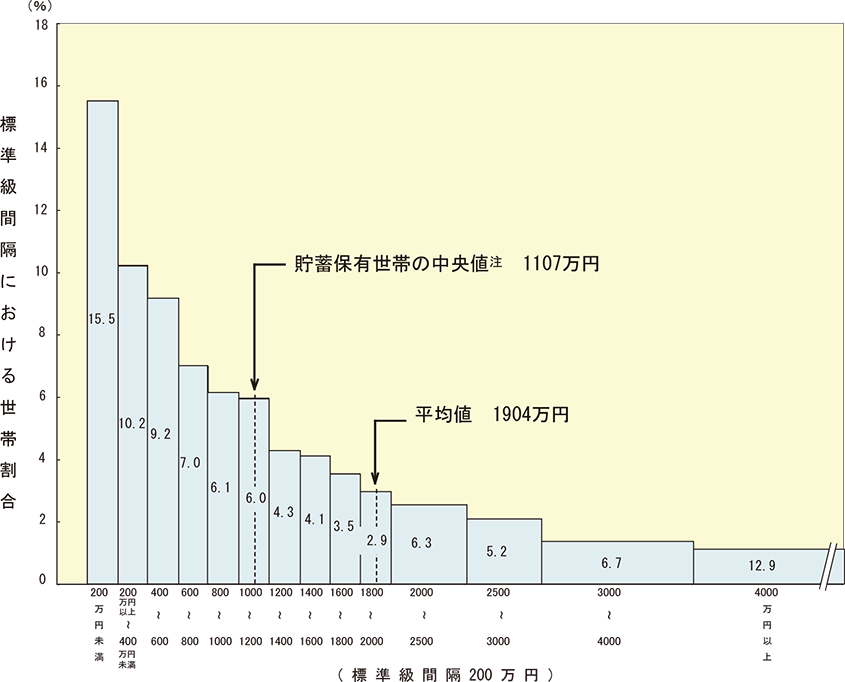

📊【1000万円の壁】本当の資産形成と資産1億円への起点になる段階

1000万円は、多くの人にとって「大きな節目」となる金額💰✨

この額を達成すると、「もう十分では?」と感じてしまい、貯蓄をストップしてしまう人が少なくありません💦

しかし、1000万円は資産形成の本当のスタートライン!🏆

ここでモチベーションを維持できるかどうかが、次の3000万円・5000万円・1億円へ進めるかの分かれ道になります💡

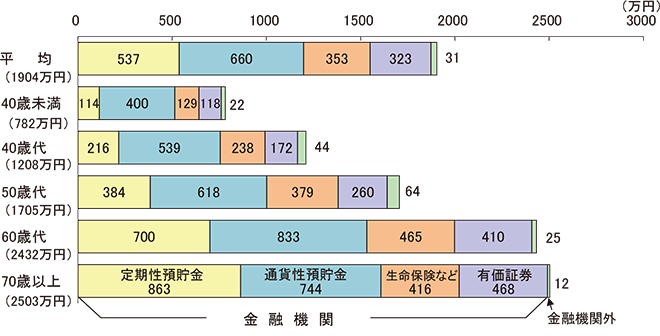

世帯主の年齢階級、貯蓄の種類別貯蓄現在高(二人以上の世帯)(2023年)

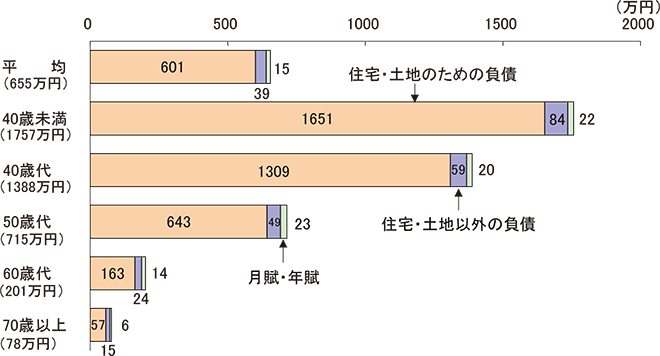

世帯主の年齢階級、負債の種類別負債現在高(二人以上の世帯)(2023年)

出展:統計局

💡【1000万円で満足してしまう理由】次の目標を決めない大きなリスク

✅ 「世間よりも資産額は多い!」という安心感で気が緩む😌

✅ 「1000万円あれば安心」と思い込み、大きな買い物をしてしまう💸

✅ 次の目標を決めず、貯蓄ペースが鈍化してしまう📉

AOI345.comこの壁あたりから、圧倒的な投資元本を生み出すことが必要です。

現実的なのは結婚して夫婦正社員共働きです。

お互いに資産公開して、片方の給料をすべて投資に回します。

🔥【1000万円を資産運用で増やす】次にやるべき3つの重要ステップ

① 次の目標を「3000万円」に引き上げる

✅ 「1000万円貯めたら終わり」ではなく、さらなるステップへ!

✅ 3000万円を目指すことで、資産形成が継続しやすくなる📈

✅ 「マス層(資産3000万円未満)」から抜け出す意識を持つことが重要!

② 投資を本格化し、資産を増やすフェーズへ!

✅ 1000万円のうち、600万円以上を投資に回す📊

✅ 年利5%運用を続ければ、年間30万円の不労所得が得られる💰

✅ 配当・インデックス投資・優待銘柄など、リスク分散しながら増やす!

AOI345.com収入アップにより500万円の壁を簡単に超えたか、時間をかけて頑張って超えたかによって1000万円の壁の越えやすさは変わります。

🏆【上級編】2000万円/5000万円/1億円の壁を超える富裕層資産戦略

ここまで来た人は、すでに「貯める」力だけでなく「増やす」力も持っている!💰✨

しかし、上級の壁はそれまでの貯蓄習慣や投資手法では突破できないレベル💦

資産2000万円を超えると、単なる貯金ではなく、資産運用がカギになります📈

📊【2000万円の壁】アッパーマス層に到達する現実的なルートを解説

2000万円は、1000万円の倍という単純な数字ではなく、お金の増え方が大きく変わる境目💰✨

この壁を超えると、貯金だけでなく、「資産が資産を生む」状態に入るため、より自由度の高い生活が可能になります🚀

しかし、2000万円以上を持つのは上位約20%📊

大半の人は退職金でこの額を超えるため、現役世代での突破は難易度が高い💦

💡【2000万円で資産が止まる理由】よくある失速パターンと対策

✅ 「1000万円もあるし、もういいかな…」という油断😌

✅ 現役世帯でこの金額を超えるには、収入・支出管理・投資のバランスが必要📉

✅ 資産を増やすフェーズに切り替えられず、停滞する💦

🔥【2000万円を超えるには】不労所得の作り方と投資戦略の組み立て方

① 投資の比率を増やし、資産収入を得る

✅ 500万円を生活防衛資金としてキープし、残り1500万円を投資📊

✅ 年利4%の配当株を保有 → 年間60万円(=月5万円)の不労所得GET💰

✅ 株式の値上がりや増配により、資産の成長スピードも加速!

② 配当金を「人生の楽しみ」に活用する

月5万円の配当金があれば…

✅ 家族で毎月高級レストランに行ける🍽️✨

✅ 家電の買い替えなど、大きな出費をカバーできる📺

📊【5000万円の壁】富裕層入りを目指すための戦略転換ポイント

5000万円を突破すると、ついに「純富裕層」へ!💰✨

しかし、ここからは「ただの節約」では超えられない壁💦

資産運用の効率を最大化し、収入戦略を強化することが不可欠!🚀

💡【富裕層目前で足踏みする理由】5000万円ゾーンに潜む落とし穴とは

✅ 単純に貯めるだけでは到達が難しい📉

✅ 年収が高くても「生活水準の上昇」で貯蓄ペースが鈍化💸

✅ 資産運用をしていても、リスクを取れず増やせない💦

🔥【純富裕層を目指す】5000万円の資産運用/収入戦略を最適化する方法

① 資産運用を最適化し、資産の成長スピードを加速!

✅ 投資資産を3000万円以上に拡大し、年利5%運用を継続📈

✅ 年間150万円の不労所得を確保し、資産を加速度的に増やす💰

✅ 株式・不動産・事業投資など、収益源を多様化しリスクを分散!

② 収入戦略を強化し、キャッシュフローを最大化!

✅ 転職・昇給・副業で、世帯年収1000万円以上を目指す💼

✅ 本業+資産運用+副収入のトリプルインカムで加速!

✅ 夫婦でフルタイム正社員なら、さらにスピードアップ!👫

📊【1億円の壁】億り人への最終試練と現実的な突破口を押さえる

ついに「億り人」への挑戦!💰✨

1億円以上の金融資産を持つ人は、日本の人口のわずか2%📊

ここまで来れば、資産収入だけで生きていける可能性が現実的に!

しかし、1億円があれば即FIREできるか?と言われると、そうでもない…💦

特にファミリー世帯では、贅沢な生活を続けながら完全リタイアするのは難しい🏡

💡【1億円目前で失速する理由】相場/心理/運の見えない壁とは

✅ 株式市場の影響を強く受け、資産の変動が大きい💦

✅ 途中で株式の暴落なども体験し、資産形成が止まる時期がある📉

✅ ここからは「胆力」と「運」が重要に…🤔

🔥【1億円を築くには】資産配分と市況の波に乗る極意を身につける

① 資産運用の最適化と分散投資!

✅ 株式・不動産・債券・事業投資など、リスクを分散📊

✅ 1億円のうち9800万円を投資に回した場合、4%の利回りで年間392万円の不労所得💰

✅ 市況が悪い時期でも資産を維持できるよう「キャッシュ比率」を調整!

② 相場に乗り、資産の増加スピードを加速!

✅ 2012年に2500万円を日経平均連動の投資信託に投資した場合 → 12年で1億円に!📈

✅ 成長市場を狙い、資産の増加スピードを上げる!

✅ 「市場の波」に乗れるかどうかが、最終的な突破要因!

資産1億円を達成するための基礎知識をまとめた記事です🔻

📌【資産形成ロードマップ総まとめ】1億円までの壁と突破術をおさらい

💡 資産形成には「壁」がある!100万円・500万円・1000万円・5000万円・1億円…

💡 これらの壁を理解し、貯蓄・投資・収入アップの3本柱を活用すれば、億り人への道は見えてくる!

資産形成は「貯める」→「増やす」→「守る」の3段階に分かれます。

初期段階では、徹底した貯蓄習慣を身につけることが重要ですが、500万円を超えたあたりから、「お金に働かせる」フェーズへ移行する必要があります。

資産が2000万円を超えたら、「資産をいかに守り、効率よく増やすか」が成功のカギ!

💰【初級編】100万円/500万円の壁で貯金体質を無理なく身につける方法

✅ 100万円の壁は、「ボーナスを貯める力」で突破する!

✅ 200万円の壁は、「貯金と投資のバランス」を整えれば突破可能!

✅ 500万円の壁からは「収入アップ」にシフトしないと突破が難しい!

この段階では、節約と収入管理がカギ。

「節約だけでは無理!」と感じたら、転職での収入アップを検討すべき。

1000万円までは、コツコツと貯めながら投資を少しずつ増やすのがベスト。

📈【中級編】1000万円/2000万円の壁を投資と共働きで一気に加速させる

✅ 1000万円の壁は、資産形成の「第一ゴール」だが、ここで満足しないことが重要!

✅ 2000万円の壁は、資産運用の本格化と「不労所得の確保」がカギ!

✅ 年間配当収入が50万円以上になれば、お金が「勝手に増える」感覚を得られる!

1000万円を超えると、投資の影響が大きくなるため、守りながら増やすバランスが大切。

配当株やインデックス投資を中心に、「増やす資産」と「守る資産」を分けて考えることがポイント。

💎【上級編】5000万円/1億円の壁を超え資産拡大とFIRE圏内へ近づく道

✅ 5000万円の壁は、「貯める」だけでは突破不可能!資産運用を本格化するフェーズ!

✅ 投資資産を3000万円以上にし、年利5%で運用すれば年間150万円の不労所得が得られる!

✅ 1億円の壁は、投資と市場の波に乗れるかどうかがカギ。ここで「胆力」と「運」が試される!

5000万円を超えると、資産運用の影響の方が大きくになる。

リスク管理をしつつ、成長市場への投資を適切に行うことが求められる。

1億円を目指すなら、市場の波を利用しながら長期的な視点で投資を続ける必要がある。

🏆【1億円を超えた先の世界】FIRE/自由/次の目標を具体的に描く

1億円を超えれば、資産運用だけで生活費を賄う「FIRE(経済的自立)」も視野に!

しかし、1億円はあくまでスタート地点。本当の「自由」を手に入れるには、さらなる資産拡大が必要!

✅ 1億円のうち、9800万円を投資した場合は、年間392万円の不労所得を確保!

✅ リスク分散を徹底し、株・債券・不動産・事業投資をバランスよく組み合わせる!

✅ 市場の変動に耐えながら、資産を安定して増やすスキルを身につける!

🔗【凡人でも資産1億円は目指せる】リアルな戦略と体験談から学ぶ成功法則

「資産1億円なんて夢の話」と感じる方も多いかもしれませんが、

実は特別な才能や高収入がなくても達成可能な目標です✨

大切なのは、正しいお金の習慣を地道に積み重ねること。

この記事では、実際に資産1億円を築いた凡人の体験談と、

誰でも再現できる具体的な戦略をわかりやすく紹介します💡

◉ 凡人が1億円を築けたリアルな体験談📖

◉ 支出・収入・投資のバランスを整える実践的アプローチ💼

◉ 1億円を目指すためのシンプルかつ確実な行動習慣📈

◉ 今すぐ始められる節約・副業・資産運用のヒント💪

コメント