【学力と家計】親の年収が子どもの学力差を生む構造整理🧠📌

いい学校に入れば安心と思っていたのに、将来のお金の差が気になっていませんか。

子どもの資産格差は、学力だけでは埋まりにくい時代になっています。

📚 家計と制度を調べて実践してきた視点から、今回は資本教育と贈与の考え方をわかりやすく整理しました。

家庭で今日からできる形に落とし込んでいます。

◉ 金融教育 子ども向けに何を教えるべきかが見えてきます。

◉ 贈与を使って初期資本をつくる発想を理解できます。

◉ 全世界株 長期投資を含めた将来設計の方向性をつかめます。

【実践金融教育】親子で学べるゲーム/本/ツールの厳選活用術🧑🏫🎁

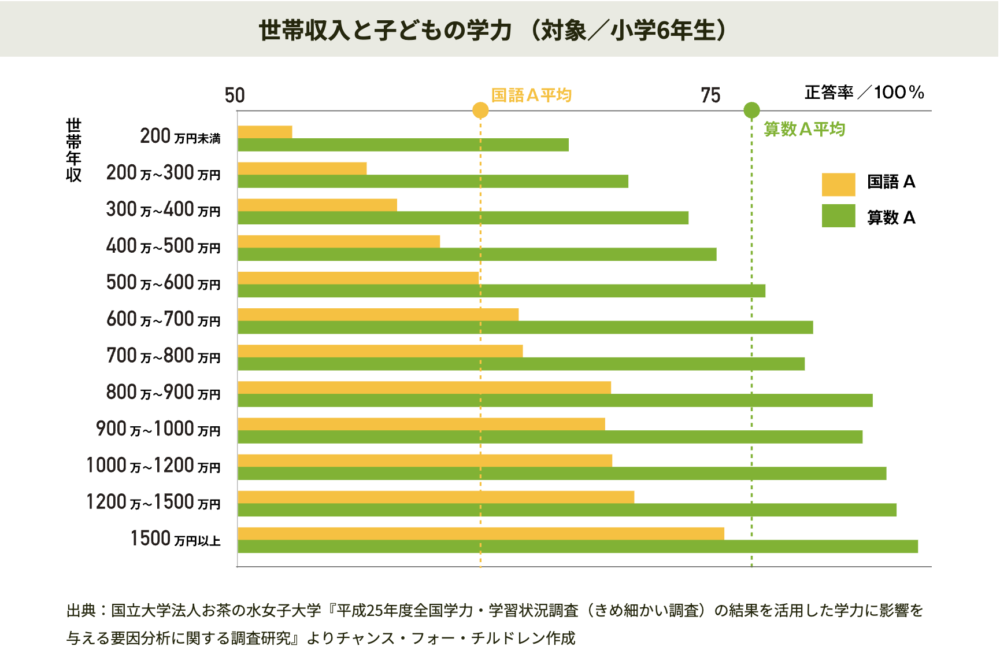

現代の日本社会では、親の年収と子どもの学力の相関関係は、もはや疑いのない「前提」として受け入れられています。

教育のチャンスは平等であるべき──そう願っても、現実は年収によって学びの格差が大きく広がっています。

出典:子どもの貧困と教育格差

年収が高い家庭ほど、教育投資に充てられるお金と時間の余裕があるため、早期から優位に立てるのが実情です。

◉家庭の年収が高いほど、塾や習い事などの教育費に多く投資できる

◉小学校低学年から学習環境やリソースの格差が始まっている

◉高校・大学受験でも有利な進路選択が可能になり、将来の年収格差にも直結

◉学力の差が進学の差となり、それがさらに収入の差となって再生産される構造

このようにして、「教育格差」は親世代から子ども世代へと受け継がれ、格差の連鎖を生み出しています。

【体験型お金教育】投資感覚を育てる親子ゲームの導入設計🎮✨

「金融教育って何から始めればいいの?」

そう悩む親御さんに向けて、ここでは具体的な実践例と、すぐに使えるおすすめツールを紹介します。

単に「お金の大切さ」を教えるだけでは、子どもはピンときません。

実際に体験しながら学べるツールやゲームを活用することで、自然と金融リテラシーが育ちます。

【年齢別金融リテラシー】小学生/中高生向け金融本の選び方📚✅

◉ボードゲーム「モノポリー」や「人生ゲーム」で、金銭感覚と投資判断を楽しく学べる

◉スマホアプリ「まねぶー」「まなぶくん」は、おこづかい管理や投資の基本を疑似体験できる

◉カード型ゲーム「キャッシュフローキッズ」は、収入・支出・資産の仕組みをゲームで実感できる

【家庭で学ぶ資本教育】続けやすい仕組みと会話ルール設計💡🏠

| 書籍タイトル | 対象年齢 | 特徴 |

|---|---|---|

| 10歳から知っておきたいお金の話 | 小学中学年〜 | 図解や例え話で「働く・使う・貯める」をやさしく解説 |

| パパとママから学ぶ!はじめての投資 | 小学高学年〜 | 家庭でできる「株の仕組み」や「リスク」の話を漫画で学べる |

| 小学生から知っておきたい 使い方 貯め方 増やし方 | 小学全学年 | マンガで、 使い方・貯め方・増やし方が理解できる |

【新時代の分岐】親の資産が子の初期資本になる時代像💰🚀

◉「使っていいお金」と「使わないお金」を一緒に分けるルール作り

◉おこづかいを「使う・貯める・投資する」に分けて管理してみる

◉ニュースや買い物をきっかけに、日常生活とお金をつなげる会話を意識

【検証シミュレーション】贈与と全世界株で伸びる資産検証📈🔍

これからの時代、親の年収よりもはるかに影響力を持つのが、親の“資産”です。

一度でも資産を贈与された子どもは、社会に出る前から圧倒的なアドバンテージを手に入れることになります。

たとえば、親から早期に資産を贈与された子どもが、それを長期で運用できた場合、社会人になる頃には数百万円〜数千万円もの資産を築いているケースも珍しくありません。

この「スタート地点の差」が、将来の人生設計や選択肢に大きく影響するようになっています。

◉年収ではなく、資産を持つ家庭が“種銭”を子に用意できる時代

◉早期贈与+長期運用で、20代で一千万円以上の資産形成が可能

◉贈与された非課税資産があれば、留学・起業・住宅購入などの選択肢が広がる

◉ゼロから労働のみで資産を築く若者には、そもそも追いつく手段がない

【成長と資産】年齢別に見る運用残高の成長推移一覧🧒📊

子どもが0歳から4歳までの5年間で毎年120万円を贈与し、合計600万円を全世界株式に投資していた場合、どれだけ資産が成長したかをシミュレーションしたデータです。

実際のリターンはMSCI ACWI(全世界株式指数、いわゆるオルカン)の年間実績を参考に算出しています。

【要点まとめ】長期/贈与/分散投資が効く理由の総整理💡✅

以下の表は、1988年から2024年までの年間リターン・資産評価額・年齢の推移を示したものです。

(1988年〜1992年の5年間のみ元本が120万追加、以降は追加投資無しです)

| 年 | 年間リターン(%) ※全世界株の実績 | 資産額(万円) | 子どもの年齢 |

|---|---|---|---|

| 1988 | 23.95 | 149 | 0 |

| 1989 | 17.19 | 315 | 1 |

| 1990 | -16.52 | 363 | 2 |

| 1991 | 18.97 | 575 | 3 |

| 1992 | -4.66 | 662 | 4 |

| 1993 | 23.13 | 816 | 5 |

| 1994 | 5.58 | 861 | 6 |

| 1995 | 21.32 | 1045 | 7 |

| 1996 | 14.00 | 1191 | 8 |

| 1997 | 16.23 | 1384 | 9 |

| 1998 | 24.80 | 1727 | 10 |

| 1999 | 25.34 | 2165 | 11 |

| 2000 | -12.92 | 1885 | 12 |

| 2001 | -16.52 | 1574 | 13 |

| 2002 | -19.54 | 1266 | 14 |

| 2003 | 33.76 | 1694 | 15 |

| 2004 | 15.25 | 1952 | 16 |

| 2005 | 10.02 | 2148 | 17 |

| 2006 | 20.65 | 2591 | 18 |

| 2007 | 9.57 | 2839 | 19 |

| 2008 | -40.33 | 1694 | 20 |

| 2009 | 30.79 | 2216 | 21 |

| 2010 | 12.34 | 2489 | 22 |

| 2011 | -6.86 | 2319 | 23 |

| 2012 | 16.80 | 2708 | 24 |

| 2013 | 23.44 | 3343 | 25 |

| 2014 | 4.71 | 3500 | 26 |

| 2015 | -1.84 | 3436 | 27 |

| 2016 | 8.48 | 3727 | 28 |

| 2017 | 24.62 | 4645 | 29 |

| 2018 | -8.93 | 4230 | 30 |

| 2019 | 27.30 | 5385 | 31 |

| 2020 | 16.82 | 6291 | 32 |

| 2021 | 19.04 | 7489 | 33 |

| 2022 | -17.96 | 6144 | 34 |

| 2023 | 22.81 | 7545 | 35 |

| 2024 | 18.02 | 8,905万円 | 36歳 |

AOI345.com

AOI345.comリーマンショックを乗り越えて、強い握力で投資し続けています。

NISA枠上限の年間120万円を設定していますが、贈与額が年間110万円を贈与税が発生するので、110万円に抑えると良いと思います。

120万円だと10万円の10%の1万円(5年で合計5万円)が贈与税です。

【統計と根拠】教育格差と資産格差を示す公的データ整理📊📌

◉ 贈与額600万円が36年で約15倍以上に増加(8,905万円)

◉ 長期投資の恩恵で暴落年(2008年など)を乗り越えても右肩上がり

◉ 子どもが成人する18歳時点で資産は約2,600万円に成長

◉ 教育資金や住宅取得支援、起業支援など未来の選択肢が拡大

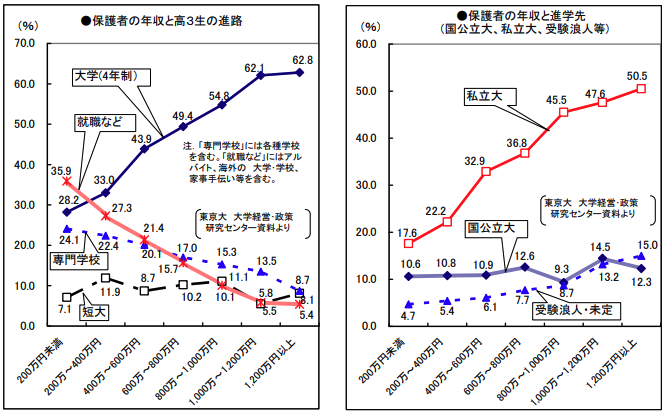

【進学と家計】親の年収と大学進学率の連動データ分析📌📈

こどもNISAの活用や資産格差の実態を理解するうえで、

信頼できる統計データや公的資料の提示は不可欠です。

ここでは、資産形成や親の経済力が子どもに与える影響に関する代表的な調査結果を、

表形式でわかりやすく整理しました。

【贈与の要点】110万円基礎控除と課税制度の注意整理🏦⚠️

| 世帯年収 | 4年制大学進学率 | 備考 |

|---|---|---|

| 200万円未満 | 約28% | 奨学金依存が多い層 |

| 600〜800万円 | 約49% | 中間層、国公立中心 |

| 1200万円以上 | 約63% | 私立大学や海外進学の割合が高い傾向 |

このように、家庭の経済力が進学率や進路選択に直結する実態は、すでに統計上明らかです。

◉年収が高い家庭ほど、子どもが大学へ進学しやすい

◉低年収世帯では、進学率・進学後の生活負担も大きくなる

◉奨学金に頼る進学は、社会人生活のスタート時点から負債を抱える構造に

【こどもNISA】資本格差時代に備える活用戦略と注意点🧒💡

こどもNISAを活用して資産を早期に贈与することは、非常に有効な手段ですが、税制との関係性を理解しておくことも大切です。

特に「贈与税」や「相続時精算課税制度」との併用については注意が必要です。

こどもNISAの拠出資金は、親や祖父母が出した場合、形式上は贈与とみなされることがあります。

しかし、多くのケースでは年間110万円以下の基礎控除の範囲内に収まるため、すぐに贈与税が課されるわけではありません。

一方で、こどもNISA以外にも多額の贈与を同時期に行っている場合や、相続時精算課税制度を利用する際は、こどもNISAへの拠出も含めた贈与管理が必要になります。

◉こどもNISAへの入金は「親から子への贈与」とみなされるが、基礎控除110万円以下なら非課税

◉複数年にわたり毎年入金する場合、累積額と他の贈与との合計額に注意

◉相続時精算課税制度との併用は可能だが、こどもNISA枠も計算に含めることが望ましい

◉税務署に確認しながら、適切な帳簿・証明を残しておくと安心

AOI345.com年間110万円も20年続ければ合計2,200万円にもなり、非常に大きな非課税枠と言えます。

【制度比較】こどもNISAとジュニアNISAの違い比較表🧮🚪

2025年から始まるこどもNISA制度は、親が子どもの将来に資産を“先渡し”できる画期的な仕組みです。

年間120万円(金額は有力案)まで非課税で運用できるため、長期投資によって大きな資産形成も夢ではありません。

しかし現実には、自身のNISA枠さえ活用しきれない家庭も多く、制度の恩恵を受けられるのは一部の“資本に余裕がある家庭”に限られてしまいます。

この仕組みは、見た目の公平性とは裏腹に、実際には資産格差をさらに固定化する要因となりかねません。

「制度の存在」よりも「制度を使える力」が分岐点になるのです。

◉2025年開始のこどもNISAは、子ども名義で年間120万円まで非課税運用が可能になる見込み

◉金融資産に余裕がある親ほど、こどもNISAをフル活用できる

◉自分のNISAすら使い切れない家庭にとっては「絵に描いた餅」になりがち

◉結果的に、制度が“使える家庭”と“使えない家庭”の格差を助長する構造に

AOI345.com年間120万円を0歳〜18歳までだと通常のNISA枠の金額を超えるので、つみたて投資枠の600万円が上限になると予想して、シミュレーションしてみました。

【資産格差の影】学費/留学/起業で差が出る理由の実態📉😢

2025年にスタートするこどもNISAは、過去の制度であるジュニアNISAとはいくつかの点で異なります。

制度の違いをしっかり理解しておくことは、子どもの将来資産形成の第一歩になります。

ジュニアNISAは2023年末で新規投資受付が終了しましたが、すでに口座がある人は引き続き運用が可能です。

一方、こどもNISAは新NISAの仕組みに準拠した新制度で、より柔軟で長期的な運用がしやすくなっています。

◉ジュニアNISAは18歳まで引き出し制限があったが、こどもNISAはより柔軟に資金を使える(ただし目的による)

◉年間の非課税投資枠が異なる(ジュニアNISAは80万円、こどもNISAも同等だが制度的背景が異なる)

◉ジュニアNISAは終了制度、こどもNISAは新制度であり、今から始めるならこどもNISA一択

◉過去にジュニアNISA口座を開設していた人は、今後の移行や出口戦略も考慮が必要

AOI345.com謎に資金拘束されるジュニアNISAは廃止、代わりに資金拘束されないこどもNISAが誕生しそうです。

【選択肢の縮小】初期資本の差で変わる進路と人生設計⚠️🧭

「こどもNISAは興味あるけど、資産がない家庭には関係ない」

そう思って何もしないと、“見えない格差”が現実の壁になる時代に突入します。

資産格差があることで、子どもの将来にどんな影響があるのか。

ここではリスクの側面から、そのリアルを見ていきます。

【再生産の現実】努力だけでは埋まらない資本格差の構造🧨🔁

◉親から“初期資本”をもらえない子は、大学進学や留学を諦めざるを得ない

◉奨学金という名の“借金”を背負って社会人生活をスタートするケースも多い

◉起業・転職・留学などのチャレンジに踏み出せない“経済的リスク回避”思考が定着

◉「住む場所」「付き合う人」「就ける職業」など、将来の選択肢が狭まる

【固定化の行き先】資本が世代で増幅する社会の未来図🔒📉

努力して勉強し、良い大学に行っても、

初期資産を持たない若者はスタートラインに立つまでに大きな時間を消耗します。

◉資産を持つ同級生は早期に投資や起業に挑戦

◉資産ゼロの若者は30代になってやっと貯金ができるレベル

◉複利の差・リスク許容度・時間の使い方がすべてズレていく

AOI345.com22歳で大学を卒業したときに、一人は2,500万円の金融資産を持ち、別の一人は奨学金という借金を500万円持っているという時代になります。

【18年贈与シミュ】0歳から18歳まで積み上げた資産到達点👶📈

◉資産がある家は、次世代にもスムーズにお金と教育機会を提供できる

◉資産がない家は、次世代でも同じ苦労を繰り返す構造に

◉この“資本の再生産”が、日本でもじわじわ進行中

💡こうしたリスクと不平等の構造を理解することが、

「今、できること」を考える第一歩になります。

行動しないまま放置すると、将来に取り返しのつかない差となって跳ね返ってくるかもしれません。

AOI345.com先程のシミュレーションは5年のみの贈与でしたが、18歳まで贈与がされ続けた場合のシミュレーションもしてみました。

【前提条件】MSCI ACWI採用/年末一括投資の設定条件💹📝

さきほどは0歳〜5歳までの120万円贈与のみでシミュレーションを行いましたが、

実際にはその後も継続的に贈与できるケースが多いと考えられます。

そこで今回は、0歳から18歳になるまで毎年贈与を続けて投資運用した場合の資産成長シミュレーションを紹介します。

📈年間リターンは同じくMSCI ACWI(全世界株式指数)の年間実績を参考にしています。

【年次推移】1988年から2024年までの年齢別資産推移📅📋

◉ 毎年120万円を贈与し、その年末に一括投資

◉ 投資対象はMSCI ACWI(全世界株式指数)

◉ 税引き・手数料・贈与税は考慮外(非課税制度の活用を前提)

◉ シミュレーション期間は1988年から2024年まで(36年間)

【二輪駆動】学力と資産形成を同時に伸ばす家庭設計図🧭🚲

| 年 | 年間リターン(%) | 資産額 | 年齢 |

|---|---|---|---|

| 1988 | 23.95 | 149 | 0 |

| 1989 | 17.19 | 315 | 1 |

| 1990 | -16.52 | 363 | 2 |

| 1991 | 18.97 | 575 | 3 |

| 1992 | -4.66 | 662 | 4 |

| 1993 | 23.13 | 963 | 5 |

| 1994 | 5.58 | 1144 | 6 |

| 1995 | 21.32 | 1533 | 7 |

| 1996 | 14.00 | 1885 | 8 |

| 1997 | 16.23 | 2330 | 9 |

| 1998 | 24.80 | 3058 | 10 |

| 1999 | 25.34 | 3983 | 11 |

| 2000 | -12.92 | 3573 | 12 |

| 2001 | -16.52 | 3083 | 13 |

| 2002 | -19.54 | 2577 | 14 |

| 2003 | 33.76 | 3607 | 15 |

| 2004 | 15.25 | 4296 | 16 |

| 2005 | 10.02 | 4858 | 17 |

| 2006 | 20.65 | 6006 | 18 |

| 2007 | 9.57 | 6581 | 19 |

| 2008 | -40.33 | 3927 | 20 |

| 2009 | 30.79 | 5136 | 21 |

| 2010 | 12.34 | 5770 | 22 |

| 2011 | -6.86 | 5374 | 23 |

| 2012 | 16.80 | 6277 | 24 |

| 2013 | 23.44 | 7748 | 25 |

| 2014 | 4.71 | 8113 | 26 |

| 2015 | -1.84 | 7964 | 27 |

| 2016 | 8.48 | 8639 | 28 |

| 2017 | 24.62 | 10766 | 29 |

| 2018 | -8.93 | 9805 | 30 |

| 2019 | 27.30 | 12481 | 31 |

| 2020 | 16.82 | 14581 | 32 |

| 2021 | 19.04 | 17357 | 33 |

| 2022 | -17.96 | 14239 | 34 |

| 2023 | 22.81 | 17487 | 35 |

| 2024 | 18.02 | 20,639万円=約2億円 | 36歳 |

AOI345.com贈与税は年間120万円だったとしても18年間で18万円。

さらにこどもNISA口座が非課税口座だとすると、元本1920万円が20,639万円になっても、その利益が全て非課税ということになります。

【学力とお金教育】学歴偏重から資本教育へ移る理由整理🎓➡️

これからの時代、子どもに必要なのは「学力」だけでなく「贈与と資産形成の機会」です。

教育によって知識やスキルを育てるだけでは、経済格差の再生産を完全には防げません。

本当に重要なのは、子どもが資産を自ら運用できる環境を、親が用意してあげること。

これは単なる金銭的支援ではなく、生涯にわたって活用できる“金融スキル”を育てる教育の一環でもあります。

例えば、小学生のうちから「投資とは何か」「お金のリスクと管理方法」を学ぶことは、

将来的に自己責任で資産を守り育てる力につながります。

◉教育だけでは“経済的再生産”は防げない現実がある

◉資産を運用できる環境を親が用意すること=最大の教育機会

◉お金を渡すだけでなく、投資の意味・仕組み・注意点も一緒に伝えるべき

◉金融リテラシーは早期教育が効果的。小学生でも学べる時代に

AOI345.comどんなに膨大な資金でも失うのは簡単です。

学校のお勉強を学ぶだけではなく、子供にはお金の知識を身に着けさせることが重要です。

私が子供に伝えたいお金の話をまとめています

【学校外で育つ金融力】家庭で補う金融教育の重要ポイント🧠💡

かつては「良い学校に入り、良い会社に就職して安定した収入を得る」ことが、

子どもの将来にとって最も重要とされてきました。

しかし現代では、資産運用の知識と贈与による初期資本の差が、

それ以上に大きな資産格差を生み出す時代となっています。

【資本所得の威力】2億円を年4%で回す可処分所得差💰📈

現代は、お金の知識があるかどうかで将来の自由度が大きく変わる時代です。

たとえ高学歴・高収入であっても、資産形成の知識がなければ

築かれる資産の差は埋めることができません。

◉ いい仕事と高年収だけでは、もはや不十分

◉ 資産を持つかどうかが、真の経済格差に直結する

◉ 教育と同じくらい“金融リテラシー”の差が重要

【贈与と長期】36歳でFIREも視野に入る運用発想🏠🔥

例えば2億円の資本があり、年利4%で運用できれば年間800万円の配当収入になります。

この配当は給与所得と異なり、税金や社会保険料の負担が軽く、手取りが多く残るのが特徴です。

◉ 同じ年収800万円でも、給料所得よりも資産所得の方が可処分所得が多い

◉ 税率の違いで、実際の生活水準に大きな差が出る

◉ “働かずに得る所得”こそ、真の自由をもたらす資産

AOI345.com36歳の時点で2億円が、例えば10年後の46歳の時に4億円になっていても夢ではありません。

その場合には年間配当が1600万円という異次元の収入になります。

【新常識】学力と資本教育を家庭で両立する新基準✨✅

もし子どもが18歳までに親からの贈与でまとまった資本を得て、

その後ずっと運用を続けていけば、30代半ばでFIRE(早期リタイア)も現実になります。

実際に贈与と長期投資を組み合わせれば、

36歳の時点で労働収入なしでも生活できる資産水準に達することも可能です。

◉ 資産形成は早ければ早いほど圧倒的に有利

◉ 贈与と投資の組み合わせで“人生の選択肢”が激増

◉ 働くかどうかを“選べる”自由が手に入る

【結論まとめ】学力と資本で子どもの自由度を高める結論📝🚀

子どもの未来を本気で考えるなら、良い学校や良い会社を目指す教育だけでなく、

金融教育や資産贈与の設計もセットで考えるべき時代です。

◉ 金融リテラシーが“格差固定”を打ち破るカギになる

◉ 子どもへの贈与は“教育”と同じくらい将来を左右する

◉ 家族で資産戦略を設計する時代へ

【今日から実践】家族会議/3分法/KPIで進める習慣化💡📣

かつての常識だった「学歴=安定」や「努力すれば報われる」は、

資産格差という現実の壁の前ではもはや通用しなくなりつつあります。

今、求められているのは教育と資本の両輪を整えること。

つまり、子どもには「学力」とともに「金融知識と資本」をセットで渡す時代に突入しています。

【タイムマシン投資】早期贈与が複利で未来を変える仕組み📈⏳

◉ 親の年収や学歴以上に、親の“資産”が子どもの未来を左右する

◉ こどもNISAや贈与制度を活用して、早期から資産運用の土台を築くことが重要

◉ お金の教育は、学校では教えてくれない“最強の生活術”

◉ 家庭内で金融リテラシーを育てることが、格差固定を打破する唯一の道

【行動が差】今の一手で資本格差を縮める出発点🔐🚀

贈与を通じて資本を早期に与え、運用を継続すれば、

たとえ働かずとも30代で経済的自立(FIRE)も夢ではありません。

◉ 0歳〜18歳までの贈与だけで、36歳で資産2億円超も可能

◉ 運用益があれば、毎年800万〜1600万円の“非労働所得”を得ることも現実に

◉ 教育×贈与の両輪こそが、子どもの人生に「選択肢」と「自由」をもたらす

【小さく始める】NISA確認/定額贈与/親子会議の手順📣✅

資産格差の固定化が進むなかで、「使える制度」を「使える今」こそ最大のチャンスです。

子どもの未来は、親がどんな「初期設定」をしてあげられるかにかかっています。

◉ “今できること”から動くことが、次世代への最大の贈り物

◉ 教育・贈与・投資の三本柱で、家族の資産戦略を明確にしよう

◉ こどもNISA、贈与税対策、資産運用の知識は“今の親”の必修科目

【家庭の使命】金融リテラシーで選択肢と自立を育てる役割👨👩👧👦✨

家庭に合った方法から、小さくても良いので「金融教育」や「贈与の仕組み」を始めましょう。

📌たとえば…

◉ 毎月のおこづかいを一緒に“使う・貯める・増やす”に分けてみる

◉ 週末に親子でお金のボードゲームをしてみる

◉ こどもNISAのシミュレーションをしてみる

◉ 教育資金ではなく、“運用可能資本”として贈与を設計してみる

【基礎お金教育】価値観/管理/投資の入口を親子で学ぶ基礎💬📚

「資産を持っているかどうか」で人生が変わってしまう時代に、

“知識”と“資本”の両方を受け取れる子どもは、限られた存在です。

だからこそ、この記事を読んだあなたが、家庭から資産格差を打ち破る一歩を踏み出してほしいのです。

【基礎お金教育】価値観/管理/投資の入口を親子で学ぶ💬📚

「子どもにお金の教育をしたいけど、何を教えればいいの?」

そんな悩みを持つ親御さんは多いのではないでしょうか?🤔

✅ 学校では教えてくれない「お金の基本」 を学ばせたい!

✅ 将来、お金に困らない人生 を送ってほしい!

お金の知識 は、一生涯役立つ「生きる力」💡

しかし、間違った考え方 を持つと、資産形成 が難しくなってしまいます💸

子供に伝えたい「お金の正しい考え方」 と 「資産形成の基本」 について、解説✨

コメント