🏠【家賃値上げ通知】東京都賃貸で損しない交渉手順と法律対策の実践ガイド術

🏠 突然の家賃値上げ通知に、受け入れるしかないのか不安になりますよね。

東京都の賃貸では相場上昇が続き、更新時に負担増を感じるあなたも少なくありません。

しかし、家賃は貸主が一方的に決められるものではありません。

借地借家法32条や周辺相場を踏まえれば、冷静に交渉できる余地があります。

◉家賃交渉で確認すべき相場と根拠

◉借地借家法32条で押さえる増額ルール

◉更新時に紛れやすい火災保険や24時間サポートの注意点

📌 この記事では、東京都の家賃上昇を背景に、値上げ通知への対応手順を実務目線で整理します。

あなたが損せず納得できる更新判断をするために、交渉材料の集め方から落とし所まで分かります。

🏠【東京都 家賃25%上昇】ファミリー賃貸が上がる理由と対処法を整理

最近東京都のファミリー向け賃貸がグッと上がっていて、体感でも約25%近い上昇が起きています。

この流れで家賃の値上げを求められている人も多いはずです。

例にもれず、私にも値上げ要求が届きました。

ここでは状況の整理と、借地借家法の第三十二条をかみ砕いて解説します。

AOI345.com

AOI345.com借地借家法の第三十二条は家賃の値上げについて書かれた条項です。

【東京家賃25%上昇🏠】ファミリー賃貸高騰の原因と損しない対策総覧

共働き世帯の増加や新築物件の供給減で、ファミリー向けの需要が強いです。

加えてリフォーム費や固定費の上昇が募集賃料に反映されやすくなっています。

【家賃値上げ背景📈】共働き増加/供給減/物価高で進む相場上昇要因

感情的に反応せず、通知文の根拠と時期をチェックします。

相場に照らして妥当かを冷静に見ます。

◉ 通知に記載された新賃料と開始時期を確認

◉ 共益費や更新料の変更有無を確認

◉ 近隣の相場と比べて差がどれくらいかを把握

◉ 設備や管理の改善点があるかを確認

【家賃値上げ通知✅】開始時期/共益費/相場差を確認する初動整理術

AOI345.com原文をのせてますが、法律の文章は頭に全く入って来ないので、参考までです。

【借地借家法32条📜】家賃増額/減額請求の条件を学ぶ基本知識編

原文は法的な言い回しが多くて一文が長いです。

そこでAIで意味をかみ砕くと重要点が一目で分かる形になりました。

【借地借家法解説🧠】難解条文をやさしく理解する重要論点整理版

家賃は固定ではなく状況で見直せます。

次のような変化が代表例です。

◉ 税金や負担金が上がったか下がった

◉ 土地や建物の価格が上昇か低下した

◉ 周辺の同種物件の家賃と比べて不釣り合いになった

こうしたときは貸主借主どちらからでも増額や減額の請求が可能です。

ただし一定期間は家賃を上げないなどの特約があれば特約が優先されます。

AOI345.com私の場合の家賃の値上げは「周辺の家賃や同じマンションの別の部屋」の賃料を理由にされました。

【第1項家賃増減🔍】税負担/地価/相場差で見直す代表判断軸

値上げで合意できない間は借主は妥当だと思う金額だけ支払えば大丈夫です。

これがいわゆる仮の家賃の扱いです。

裁判で増額が正当と確定したら不足分を精算します。

その不足分には年10%の利息を付けて支払う義務があります。

◉ 合意前は妥当額で仮払い

◉ 正当性が確定したら不足分プラス年10%で精算

◉ 手続き中でも直ちに契約終了にはならない

AOI345.com合意するか、裁判で確定するまでは現在の契約金額です。

【第2項家賃増額⚖️】未合意時支払い/確定後精算/利息注意点整理

値下げの合意ができない間は貸主は従来どおりの家賃を請求できます。

ここでも確定までの扱いはあくまで暫定です。

裁判で減額が正当と確定したら精算します。

受け取った額が正当家賃を超えていれば超過分に年10%の利息を付けて貸主が返還します。

◉ 合意前は従来家賃で請求

◉ 正当性が確定したら超過分プラス年10%で返還

◉ 借主も相場次第で減額請求が可能

AOI345.com家賃は値上げだけではなく、値下げも要求できます。

この場合は、引っ越しがオススメですが。

相手の合意がないと裁判しないと値下がりしないので。

【第3項家賃減額📉】従来賃料扱い/返還精算/利息制度の理解編

| 場面 | 当面の支払い | 確定後の精算 | 利息の扱い |

|---|---|---|---|

| 増額請求が未合意 | 借主が妥当額を支払う | 不足分を追加で支払う | 不足分に年10%を付加 |

| 減額請求が未合意 | 従来どおりの家賃を請求 | 超過分を返還する | 超過分に年10%を付加 |

| 特約がある場合 | 特約が優先 | 特約に沿って処理 | 特約の定めに従う |

【家賃早見表📊】増額/減額/特約時の支払い精算ルール一覧表

請求の可否は近隣相場や費用変化がカギです。

数字と資料で説明すると交渉がスムーズになります。

😀 増額側のポイント

◉ 固定資産税や修繕費の具体的増加を示す

◉ 同条件の募集賃料の上昇例を提示

◉ 一気が難しければ段階的増額の提案

🔍 減額側のポイント

◉ 同条件の相場下落や成約事例を集める

◉ 設備や日照などの物件条件を整理

◉ 開始時期や方法を具体化して提案

【家賃交渉術🛠️】相場比較/根拠提示/段階提案で導く納得合意策

内容は分かったけれど最終的に誰に有利かが気になりますよね。

そこで貸主と借主のメリットを分かりやすく整理しました。

【有利不利判断📈】インフレ/デフレで変わる貸主借主の力関係図

◉ 経済事情や税金の上昇に合わせて増額請求ができる。

→ インフレや地価上昇の局面では貸主が有利。

◉ 減額請求があっても確定までは従来どおりの家賃を受け取れる。

→ 借主から下げてほしいと言われてもすぐに下げなくてよい。

◉ 一定期間は上げないという特約がない限り増額の余地が常にある。

→ 状況次第で見直しを仕掛けやすい。

AOI345.com今はインフレ時代なので、貸主が有利な時代です。

「が、しかし!」を以降の章で説明します。

【貸主有利条件💼】税負担/地価/物価上昇で増額しやすい局面集

◉ 周辺相場や経済状況に比べて高すぎる場合は減額を請求できる。

→ 不況や家賃相場の下落期には借主が有利。

◉ 増額請求があっても確定までは妥当と思う金額だけ払えばよい。

→ いきなり高額を支払う心配がない。

◉ 裁判確定後に過払いが判明した場合は貸主が年10%の利息を付けて返還する。

→ 借主の負担を後から調整できる。

【借主有利条件🧾】相場下落/設備劣化で減額を狙う根拠集成

◉ 貸主はインフレ時に強い。

経済が上向きで費用が増える場面では増額請求が通りやすい。

◉ 借主はデフレ時に強い。

相場下落のときは減額請求で実勢に合わせやすい。

◉ どちらの場合も確定までの暫定的ルールが働く。

急な不利益を防ぐ仕組みで安心して交渉できる。

【実務の落とし所🧭】局面別に損しない着地点を探る交渉戦略

| 観点 | 貸主に有利 | 借主に有利 | 補足 |

|---|---|---|---|

| 経済の方向 | インフレや費用増で強い | デフレや相場下落で強い | どちらも相場と根拠が前提 |

| 合意前の支払い | 借主は妥当額で支払う | 従来の家賃で請求される | 立場によって扱いが異なる |

| 確定後の精算 | 不足分を支払う | 超過分を返還される | 双方に年10%の利息が関与 |

| 特約の有無 | 増額余地が広がる | 減額交渉の難易度が上がる | 特約があれば特約優先 |

【増減額全体像📌】当面支払い/確定後精算/利息まで俯瞰整理図

結論からいうとインフレでは総じて貸主有利になりやすいです。

ただし借地借家法第三十二条は当事者間の協議が前提で最終確定は裁判という流れを取ります。

AOI345.com貸主が有利と言っても値上げは合意が前提。

つまり、借り主が断れば裁判で勝たない限り値上げはできません。

その裁判で勝ち、裁判のコストと値上げ分が見合わなければ、貸主には値上げのメリットがありません。

【インフレと家賃💡】貸主優位でも値上げ困難な実務落とし穴集

当事者間で建物の借賃の減額などが調わない場合は次の段階に進みます。

合意がないなら裁判で確定しそれまでは暫定運用で急な不利益を避けます。

◉ 家賃の値上げをしたいなら借主の合意が基本的に必要

◉ 合意に至らなければ裁判所が相当賃料を判断

◉ 確定前は妥当額や従来家賃で運用し後に精算

AOI345.com値上げは断れば良いというけれど、もしも訴えられて裁判に負けると不安。

まず、裁判に負ける条件を見ていきます。

【家賃協議手順📝】未合意でも慌てない仮払いから裁判精算流れ

「近傍同種の建物の借賃に比較して不相当」かどうかが実務の軸です。

まず周辺相場を条件合わせで調査し契約家賃と比較して判断します。

◉ 立地や面積や築年数や用途など同条件で比較

◉ 条文に数値基準はなく判例と実務の積み上げが参考

◉ 結論は相場データと物件条件の整合で決まる

【裁判判断軸🔎】近傍同種比較と条件整合で決まる不相当性

一般に20〜30%程度の差があると不相当とされやすいといわれます。

一方10%前後は相場変動の範囲とされ認められないことが多いです。

例

周辺相場が10万円なのに契約家賃が13万円なら不相当の可能性が高い

◉ 40〜50%以上の差なら増減額が認められる傾向が強い

◉ 小さな差は経済状況の揺れとして扱われやすい

【不相当目安📐】10%/20〜30%/40%以上で変わる認定傾向表

判例は相場重視の姿勢を明確にしています。

具体名はここでの理解を助けるための一例です。

◉ 東京高裁 昭和58年3月31日判決

周辺相場との乖離約30%以上で賃料減額を認容

◉ 最高裁 昭和49年11月28日判決

判断基準に近傍同種の建物の賃料を取り入れることを明確化

【家賃判例📚】最高裁/高裁の考え方から学ぶ認定方向性集

| 相場との差 | 不相当認定の傾向 | 典型的な扱い | 実務コメント |

|---|---|---|---|

| 〜10% | 低い | 相場変動の範囲 | 請求は認められにくい |

| 20〜30% | 中程度から高い | 増減額が認められやすい | 根拠データの質が勝負 |

| 40〜50%以上 | 非常に高い | ほぼ確実に認められる傾向 | 精算方法や時期配分が論点 |

AOI345.com周辺の家賃と30%程度は乖離していないと、貸主は裁判に勝てない。

今の場合には家賃の全体的な値上げがじっしされており、30%程度の差がある物件も少なからずある。

そうなると、裁判が多発しても処理しきれないので、「30%の差があっても値上げを認めない=裁判の数を抑える」可能性もあります。

【相場差判断傾向🧮】どの差なら通りやすいか早見整理版

😀 貸主側

◉ 固定資産税や修繕費などの増加を数値で提示

◉ 同条件の募集賃料や成約例を複数ソースで用意

◉ 一気の上げ幅が大きいなら段階的増額も選択肢

🔍 借主側

◉ 周辺相場の下落データを期間別に収集

◉ 日照や階数や騒音など物件条件の弱点を整理

◉ 合意までの支払いは妥当額で運用し後精算を明確化

【交渉チェック✅】相場/築年補正/段階提案/記録化の必須項目集

近所の家賃を実際に見ないと最終判断はできませんよね。

平均で25%上昇ならもう一段上がる前に受け入れるか見直すかを整理しましょう。

【家賃25%上昇判断軸🔎】相場/築年/設備で受入再交渉を決断

相場が大きく動くと値上げ受け入れを迫られがちです。

ただ条件次第で結論は変わります。

◉ 上昇幅が契約当時からどれだけ拡大したかを数値で把握

◉ 家賃上げ幅が生活に与える影響度を試算

◉ 受け入れか再交渉かの閾値を自分で決める

◉ 感情ではなく根拠で選ぶ

【現状整理方法📋】相場上昇と家計負担を数字で見える化する術

同じ物件でも築年が10年進むと価値の捉え方は変わります。

契約時よりベースが下がることは十分ありえます。

◉ 築年数の経過で賃料は逓減しやすい

◉ ただし大規模修繕や設備更新があれば価値は下がりにくい

◉ 騒音日照階数など居住価値も評価に反映

◉ 単純な年数だけで判断しない

AOI345.com自分が住んでいるマンションも借りた期間が長ければ、築年数が借りたときよりも長くなっている。

そう考えると、基本的には家賃は下がるべきものです。

【築年と設備影響🏠】家賃低下の基本と価値維持の見分け方指南

見るべきは自宅の賃料ではなく同条件の相場です。

築年位置設備をそろえましょう。

◉ 同エリア同沿線で徒歩分数を合わせる

◉ 間取り専有面積方位を近づける

◉ 築年帯とリフォーム有無を合わせる

◉ 共益費駐車場ペット可など付帯条件も確認

【比較対象選び🧭】同エリア/築年帯/設備条件で相場を見る技

私にも家賃の値上げ要望が届きました。

最初は断りましたが金額が控えめで再三の打診があり固定資産税の増加も考えて受け入れました。

AOI345.com今まで書いた通り、周辺の家賃との差は10%程度で大きな乖離はなく、断れたと思いますが、私は受け入れることにしました。

【更新後の罠⚠️】請求書で発覚しやすい見落とし負担リスク対策

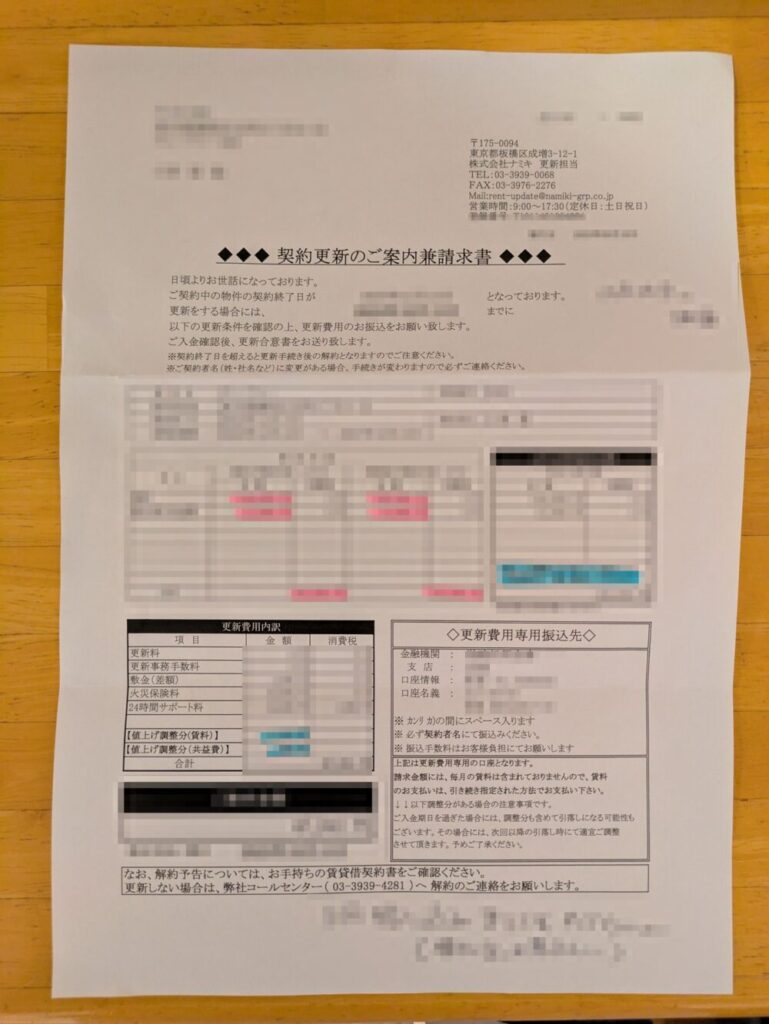

受け入れて安心したつもりが契約更新の請求書が到着しました。

結果的に受け入れを後悔しかねない内容でした。

◉ 家賃の値上げだけでなく火災保険の値上げまで含まれていた

◉ しかも合意していないのに請求書がいきなり届いた

◉ ご案内と請求書の一体型で思考停止を狙うような体裁に感じた

AOI345.com

AOI345.com書面が到着してから、支払期限までは約3週間でした。

火災保険や有償サポートの契約に合意していないのに送られてきた請求書の支払期限です。

【請求書追加負担🧾】家賃以外の費用増を防ぐ確認ポイント集

保険は不動産会社の関連会社のものが提示され保証内容の割に高額でした。

さらに使っていない24時間サポートが勝手に付加され請求に上乗せされていました。

◉ 火災保険の値上げは合意していない

◉ 24時間サポートは未利用で不要

◉ 結果的に支払い総額が想定より増えていた

【火災保険注意点🔍】不要オプション/24時間支援を見抜く策

不要と判断したため不動産賃貸会社に連絡しました。

更新内容から削除した請求へ修正依頼を行いました。

◉ 合意の有無を明確に伝え家賃以外の加算を精査

◉ 火災保険について任意加入の可否や他社選択の自由を確認

◉ 24時間サポートは不要として除外を要請

◉ 修正後の見積と請求書を再発行してもらう

【是正アクション✉️】不要費用削除依頼/再見積/書面化手順集

知識がない入居者ほどセット提案をそのまま受け入れがちです。

結果として解除できる契約まで続けてしまうケースが起きます。

◉ 家賃の値上げ合意を口実に周辺費用を積み増し

◉ 保険とサービスを自動付帯のように見せる手法

◉ 合意前提のはずが既成事実化されやすい

【背景の構図🧩】セット提案が通りやすい仕組みと注意点集

| 項目 | 請求内容 | 合意の有無 | 判断 | 対応 |

|---|---|---|---|---|

| 家賃の値上げ | 控えめな増額 | 合意済み | 固定資産税増も踏まえ妥当と判断 | 受け入れ |

| 火災保険の値上げ | 保証に比べ高額 | 合意なし | 内容と金額に疑問あり | 削除または再見積を依頼 |

| 24時間サポート | 未利用でも付加 | 合意なし | 不要オプション | 除外を依頼 |

| 請求書の形式 | 案内と請求が一体 | 合意の明示が不十分 | 既成事実化の懸念 | 分離した書面を要請 |

【状況整理早見表📊】請求内容/合意有無/対応方針の一覧表

◉ 合意したのは何かを文書で特定

◉ 家賃以外の加算があるかを全項目で確認

◉ 保険の任意性や他社選択の余地を確認

◉ 不要オプションは除外を明記してもらう

◉ 見積書と請求書と契約書の数字を突き合わせ

◉ 電話だけで終えずメールや書面で記録を残す

【即チェック項目✅】更新で損しない合意範囲と記録確認集

東京都のファミリー向け賃貸は平均で25%上昇というインパクトのある状況にあります。

こうした環境では、貸主と借主の双方に有利不利が生じるため、冷静に判断することが欠かせません。

【まとめ🧠】東京都ファミリー賃貸値上げ時代の実践指針集

◉ 借地借家法第三十二条で、相場や経済事情に応じた増額/減額請求が可能

◉ インフレ局面では貸主有利、デフレ局面では借主有利になりやすい

◉ 協議が基本で、合意できなければ裁判所が最終判断

◉ 20〜30%の差が「不相当」とされやすい目安

◉ 確定までは暫定ルールが働き、急な不利益を防ぐ仕組みがある

◉ 請求書や更新契約には不要なオプションが潜んでいることもあるため要注意

【ポイント整理📌】重要論点/実務目安/年10%利息の再確認版

◉ 近隣相場を必ず調べ、築年数や条件を合わせて比較する

◉ 固定資産税や修繕費など具体的な増減要因を確認する

◉ 火災保険やサポートサービスなど、合意していない費用が紛れ込んでいないか精査する

◉ 不明点は口頭で済ませず書面で記録を残す

【実務対策🛠️】資料準備/提案術/交渉術で損失回避策

家賃の値上げや減額は、単に「上げる/下げる」で決まるものではなく、相場データと根拠の有無がすべてです。

感情ではなく数字で整理すれば、貸主も借主も納得できる着地点を見つけられます。

【結論🎯】相場データと根拠で家賃交渉を納得合意へ導く

「定年が70歳に延長」される一方で、健康寿命は72歳という現実。

自由に動ける時間は、たったの2年しかないかもしれません⏳

そんな中で注目を集めているのが、FIRE(経済的自立と早期リタイア)という新しい選択肢💡

「働くかどうかを自分で選べる人生」を実現することで、

老後を待つのではなく、“今”から人生を充実させるという発想が広がっています✨

この記事では、FIREの基本とメリット・デメリットから、

達成に必要な戦略・注意点・実例まで網羅的に解説します📘

◉ 70歳定年と健康寿命のギャップが見逃せない

◉ FIREは完全リタイアではなく“選択肢のある生き方”

◉ 支出管理・副業・投資・家族の協力で誰でも再現可能

◉ 子育てとの両立・高配当株戦略・持ち家の罠まで徹底解説

◉ 10年で1.2億円を達成した共働き夫婦のリアルな実例あり💪

コメント