【44歳資産1.8億円公開】現金/日本株/投資信託/NISAで考えるFIRE戦略と守り方💰

資産1.8億円と聞くと、かなり余裕があるように感じるかもしれません。

しかし実際には、現金比率、日本株の偏り、FIRE後の生活費など、考えるべきことはまだ多くあります。

あなたも、他の人がどのように現金、日本株、米国株、投資信託、NISAを組み合わせているのか気になっていませんか。

特に新NISAやFIREを意識し始めると、自分の資産配分が攻めすぎなのか、守りが足りないのか迷いやすいと思います。

この記事では、44歳で資産1.8億円を超えた現在のリアルな資産配分を公開します。

20代は貯金も少なく、30代で少しずつ投資額を増やし、40代で資産の増加スピードが大きく変わった実体験をもとにまとめています📈

現在の資産配分は、日本株と投資信託を中心にした、やや攻めの構成です。

一方で、現金比率はかなり低く、FIREやサイドFIREを考えるなら安全資産の持ち方も重要になります。

◉ 資産1.8億円の内訳と、現金/日本株/投資信託/NISAのリアルな配分

◉ 日本株を中心にしながら、投資信託で海外株へ分散する考え方

◉ 新NISAで個別株と投資信託のどちらを優先するかという判断軸

◉ FIREやサイドFIREを考えるうえで必要な現金と安全資産の目安

◉ 資産を増やす力だけでなく、暴落時にも慌てないための守りの方針

結論として、資産1.8億円まで増えた今は、ただ増やすだけでなく、守りながら長く運用する段階に入っています。

【44歳資産公開】1.8億円の資産配分と現金/日本株/投信/NISAのリアル

44歳で資産1.8億円を超えた現在の資産配分を公開します。

資産形成を続けていると、他の人がどのように現金、日本株、米国株、投資信託、NISAを組み合わせているのか、気になる人も多いのではないでしょうか。

私自身も、最初から完璧な資産配分を作れたわけではありません。

20代の頃は貯金も少なく、投資に回せるお金も限られていました。

30代になってようやく投資額が少しずつ増え、40代に入ってからは資産の増加スピードが大きく変わりました📈

現在は、現金をかなり少なめにして、日本株と投資信託を中心にした、やや攻めの資産配分になっています。

【この記事の対象】資産1.8億円の内訳やNISA活用が気になる人向け

この記事は、次のような人に向けて書いています。

◉ 資産1.8億円の内訳を知り、自分の資産配分と比較したい人向け

◉ 日本株と投資信託のバランスをどう考えればよいか悩んでいる人向け

◉ 新NISAをどのように使えばよいか、リアルな活用例を知りたい人向け

◉ FIREやサイドFIREを目指しながら、現実的な資産配分を考えたい人向け

◉ 現金比率をどれくらいにすればよいか迷っている人向け

| 気になるテーマ | 記事で分かること |

|---|---|

| 現金 | 資産1.8億円に対して現金をどれくらい持っているか |

| 日本株 | 高配当株や優待株を中心にした保有方針 |

| 米国株 | 直接保有ではなく投資信託を通じた考え方 |

| 投資信託 | 全世界株式や外国株式インデックスの位置づけ |

| NISA | 新NISAをどう活用していくかという方針 |

資産形成に正解はありません。

ただ、実際の資産配分を見ることで、自分ならどうするかを考えるきっかけにはなると思います。

この記事が、これから資産形成を進める人や、FIREを目指している人の参考になればうれしいです😊

【44歳資産配分公開】1.8億円を超えた現金/日本株/投資信託/年金の全体像

44歳で資産1.8億円を超えた、現在の資産配分を公開します。

まずは、現在の資産全体の内訳から紹介します。

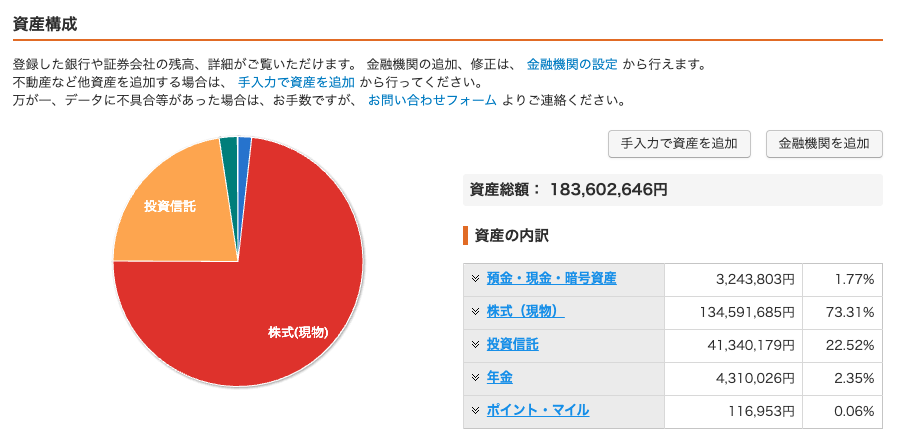

資産総額は、約1億8,360万円です。

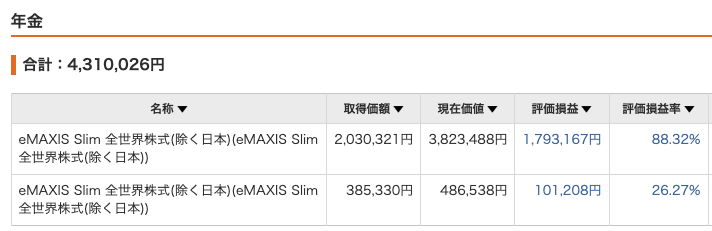

主な内訳は、現金、日本株、投資信託、年金、ポイントです。

細かい銘柄ごとの話に入る前に、まずは全体としてどの資産にどれくらいお金を置いているのかを見ていきます📊

【資産内訳の確認】現金/日本株/投資信託/年金/ポイントまで含めた現在地

現在の資産配分は、現金を多く持つというより、株式と投資信託を中心にした形です。

守りを重視するというよりも、資産を増やす力を優先した、やや攻めの資産配分になっています。

| 資産区分 | 金額 | 見方 |

|---|---|---|

| 現金 | 約324万円 | 生活防衛資金としては少なめ |

| 日本株 | 約1億3,459万円 | 資産全体の中心 |

| 投資信託 | 約4,134万円 | 分散投資の役割 |

| 年金 | 約431万円 | 老後資金の一部 |

| ポイント | 約12万円 | おまけに近い資産 |

◉ 資産総額は約1億8,360万円という大きな節目に到達した状態

◉ 株式と投資信託が資産の大半を占めている、運用重視の資産配分

◉ 現金比率はかなり低めで、生活防衛資金としてはやや薄い状態

◉ 守りを固めるよりも、長期的な資産成長を重視した配分

◉ FIREを意識するなら、現金や安全資産の持ち方が今後の課題

このように見ると、現在の資産配分はかなりはっきりしています。

現金を厚めに持って安心感を優先するというより、株式や投資信託で資産を増やすことを重視している形です。

【リスク資産の割合】株式/投資信託が大半を占める攻めの資産配分

この資産配分は、かなりリスク資産に寄せた形です。

リスク資産とは、値上がりも期待できる一方で、値下がりする可能性もある資産のことです。

具体的には、日本株や投資信託が中心になります。

相場が好調なときは、資産が大きく増えやすいです。

実際に、ここまで資産が増えた背景にも、株式や投資信託の値上がりが大きく関係しています📈

一方で、株式市場が大きく下がると、資産も一気に減る可能性があります。

資産額が大きくなるほど、下落したときの金額も大きくなります。

たとえば、リスク資産が約1.7億円ある場合、20%下落すると単純計算で約3,400万円のマイナスになります。

30%下落すれば、約5,100万円のマイナスになる可能性もあります。

| 下落率 | 想定される資産減少額 | 受け止め方 |

|---|---|---|

| 10%下落 | 約1,700万円 | 大きいが耐えられる範囲 |

| 20%下落 | 約3,400万円 | 精神的な負担がかなり大きい水準 |

| 30%下落 | 約5,100万円 | FIRE判断にも影響する水準 |

もちろん、これは単純計算です。

実際には、配当金や追加投資、相場の回復もあります。

それでも、資産1.8億円という規模になると、数%の値動きでも金額としてはかなり大きく見えます。

そのため、今後はただ増やすだけでなく、暴落時にも慌てずに持ち続けられる資産配分にしていくことが大切だと感じています😊

【現金比率の現在地】資産1.8億円でも現金324万円に抑えた家計管理の考え方

現在の現金、預金、暗号資産の合計は約324万円です。

資産全体から見ると、現金比率は約1.8%しかありません。

資産総額が約1.8億円あることを考えると、かなり低めの現金比率です。

一般的な家計管理では、生活費の6か月分から1年分を現金で持つことが多いと思います。

急な出費や収入減に備えるための、いわゆる生活防衛資金です。

ただ、資産全体が大きくなってくると、現金をどこまで増やすべきかは悩ましいところです。

現金を増やせば安心感は高まります。

一方で、現金を増やしすぎると、日本株や投資信託で資産を増やすチャンスは小さくなります。

そのため、今の資産配分では、現金をかなり少なめにして、株式や投資信託を中心にしています📊

| 項目 | 金額/比率 | 見方 |

|---|---|---|

| 現金/預金/暗号資産 | 約324万円 | 生活防衛資金としては少なめ |

| 資産全体に対する現金比率 | 約1.8% | かなり低い水準 |

| 資産総額 | 約1.8億円 | リスク資産中心の配分 |

| 現在の家計状況 | 給与収入あり | 現金比率が低くても対応しやすい状態 |

◉ 現金は約324万円で、資産全体から見るとかなり少なめの水準

◉ 現金比率は約1.8%で、守りよりも資産成長を重視した配分

◉ 給与収入がある間は、現金比率が低くても大きな問題になりにくい状態

◉ FIRE後は毎月の給与収入がなくなるため、現金比率が低すぎると不安が大きい状態

◉ 暴落時に株式や投資信託を買い増すためにも、現金は重要な余力

【生活防衛資金の目安】給与収入がある間とFIRE後で変わる現金の現実的な役割

今は働いて収入があるため、現金比率が低くても大きな問題にはなっていません。

毎月の給与収入があれば、生活費や急な出費にも対応しやすいからです。

また、クレジットカードや銀行口座の残高管理をしていれば、日常生活で困る場面もそこまで多くありません。

そのため、資産形成中の段階では、現金を厚く持ちすぎるよりも、日本株や投資信託に回して資産成長を狙う考え方もあります。

ただし、これは給与収入があるからこそ取りやすい選択です。

FIREやセミリタイアを考える場合は、見方が変わります。

仕事を辞めたり、収入を減らしたりすると、毎月の生活費を資産から出す場面が増えます。

そのときに現金が少ないと、相場が悪いタイミングで株式や投資信託を売ることになりかねません。

特に暴落時に生活費のために売却すると、資産回復のチャンスを逃してしまう可能性があります。

そのため、FIREを意識するなら、生活費の1年分程度は現金や安全資産で持っておくと安心です😊

| 状況 | 現金の考え方 | 注意点 |

|---|---|---|

| 給与収入がある期間 | 現金比率が低めでも対応しやすい | 急な出費に備える最低限の現金は必要 |

| FIRE直前 | 現金や安全資産を少し増やしたい | 暴落時に売らないための準備が必要 |

| FIRE後 | 生活費1年分以上を目安にしたい | 相場下落中の取り崩しに注意 |

| 暴落時 | 買い増し資金として現金が役立つ | 現金が少ないとチャンスを活かしにくい |

【安全資産の増やし方】現金/個人向け国債を少しずつ厚くする今後の方針

今後、FIREやセミリタイアを考えるなら、現金や安全資産をもう少し増やしたいところです。

ここでいう安全資産とは、大きく値下がりしにくく、必要なときに使いやすいお金の置き場所です。

たとえば、普通預金、定期預金、個人向け国債などが候補になります。

今すぐ株式や投資信託を大きく売って現金化する必要はないと思っています。

ただ、配当金や今後の収入の一部を、少しずつ現金や個人向け国債に回していくのは現実的です。

そうすれば、資産成長の力を残しながら、守りの部分も少しずつ厚くできます。

特に資産が1.8億円を超えると、数%の下落でも金額としてはかなり大きくなります。

だからこそ、資産を増やす力だけでなく、暴落時にも落ち着いていられる準備が大切だと感じています📈

◉ 今すぐ大きく売るのではなく、配当金や新しい収入の一部を安全資産に回す方針

◉ 現金だけでなく、個人向け国債や定期預金も選択肢に入れた守りの強化

◉ FIRE後に相場が悪くても生活費に困らないようにするための準備

◉ 暴落時に安くなった株式や投資信託を買い増すための待機資金

◉ 資産1.8億円を守りながら、長期で運用を続けるための現金管理

現金比率が低い資産配分は、資産を増やす力が強い一方で、安心感はやや弱くなります。

今は給与収入があるため問題になりにくいですが、FIREが近づくほど現金や安全資産の重要性は高まります。

そのため、これからは攻めの資産配分を維持しつつ、少しずつ守りの部分も整えていきたいです😊

【日本株の資産配分】1.8億円の中心を占める高配当株/優待株の長期保有

現在の資産配分で、最も大きな割合を占めているのが日本株です。

個別株の評価額は約1億3,459万円で、資産全体の7割以上を占めています。

かなり日本株に偏った構成ではあります。

ただ、長期保有してきた銘柄の含み益が大きく、ここまでの資産形成では主力になっています📈

含み益とは、まだ売っていないものの、買ったときより値上がりしている利益のことです。

実際に売るまでは確定した利益ではありませんが、資産全体を大きく押し上げる力になっています。

| 項目 | 金額/割合 | 内容 |

|---|---|---|

| 日本株の評価額 | 約1億3,459万円 | 資産配分の中心 |

| 資産全体に占める割合 | 約73% | かなり高い比率 |

| 主な投資方針 | 高配当株/優待株 | 長期保有が中心 |

| 重視している点 | 配当収入/含み益 | 資産形成の柱 |

| 今後の課題 | 偏りの調整 | 投資信託や海外資産とのバランス |

◉ 日本株の評価額は約1億3,459万円で、資産全体の中でも圧倒的に大きな割合

◉ 資産全体の約73%を占めており、現金や投資信託よりも日本株に大きく寄せた資産配分

◉ 保有している銘柄は、高配当株と株主優待株を中心にした長期保有向けの構成

◉ 長期保有によって買値より大きく値上がりした銘柄が多く、含み益が資産形成の大きな支え

◉ 日々の値上がりだけでなく、配当収入を重視した資産配分

私の主要な保有株

| 銘柄名 | 保有数 | 評価額 | 構成比 | 評価損益 | 損益率 |

|---|---|---|---|---|---|

| オリックス | 3,100 | 19,334,700円 | 14.37% | 9,630,400円 | 99.24% |

| JT | 2,700 | 16,650,900円 | 12.37% | 9,449,100円 | 131.20% |

| 三井住友 | 2,700 | 15,711,300円 | 11.67% | 12,125,400円 | 338.14% |

| INPEX | 3,200 | 11,532,800円 | 8.57% | 4,449,600円 | 62.82% |

| ジャックス | 2,300 | 8,027,000円 | 5.96% | 2,072,300円 | 34.80% |

| 三菱HCキャピタル | 4,600 | 5,986,900円 | 4.45% | 1,389,100円 | 30.21% |

| ヤマハ発 | 4,000 | 5,244,000円 | 3.90% | 935,000円 | 21.70% |

| MS&AD | 1,200 | 5,144,400円 | 3.82% | 1,443,700円 | 39.01% |

| JIA | 1,600 | 3,320,000円 | 2.47% | 1,761,600円 | 113.04% |

| JAL | 1,000 | 2,739,500円 | 2.04% | 10,500円 | 0.38% |

| リコーリース | 400 | 2,416,000円 | 1.80% | 1,066,500円 | 79.03% |

| 四国銀 | 800 | 2,199,200円 | 1.63% | 1,592,400円 | 262.43% |

| 商船三井 | 300 | 1,642,800円 | 1.22% | 231,300円 | 16.39% |

| 稲畑産 | 400 | 1,532,000円 | 1.14% | 891,000円 | 139.00% |

| 中本パックス | 800 | 1,531,200円 | 1.14% | 328,200円 | 27.28% |

| ブリヂス | 400 | 1,377,200円 | 1.02% | 54,800円 | 4.14% |

| ケイアイスター不動産 | 400 | 1,376,000円 | 1.02% | 1,162,000円 | 542.99% |

| 立花エレ | 400 | 1,282,000円 | 0.95% | 680,400円 | 113.10% |

| TEIKOKU | 400 | 1,174,000円 | 0.87% | 585,500円 | 99.49% |

| RYODEN | 300 | 1,137,000円 | 0.84% | 683,600円 | 150.77% |

| 極東貿易 | 600 | 1,074,000円 | 0.80% | 612,800円 | 132.87% |

| JSP | 400 | 1,034,000円 | 0.77% | 476,900円 | 85.60% |

| 早稲アカ | 400 | 984,800円 | 0.73% | 662,600円 | 205.65% |

| PILLAR | 100 | 941,000円 | 0.70% | 837,700円 | 810.94% |

| タマホーム | 300 | 919,500円 | 0.68% | 623,100円 | 210.22% |

| アグレ都市デザイン | 300 | 757,800円 | 0.56% | 520,600円 | 219.48% |

| 東京海上 | 100 | 711,100円 | 0.53% | 457,500円 | 180.40% |

| ニッケ | 400 | 702,000円 | 0.52% | 362,400円 | 106.71% |

| 田辺工業 | 300 | 681,000円 | 0.51% | 463,200円 | 212.67% |

| クイック | 900 | 675,900円 | 0.50% | 329,700円 | 95.23% |

【高配当株の魅力】配当金/株主優待を受け取りながら続ける長期投資

日本株は、配当金や株主優待を受け取りながら保有できる点が大きな魅力です。

配当金は、会社が利益の一部を株主に分けてくれるお金です。

株主優待は、自社商品、商品券、サービス利用券などを受け取れる制度です。

もちろん、すべての会社に株主優待があるわけではありません。

それでも、日本株には配当金と優待の両方を楽しめる銘柄が多く、長期で保有する楽しみがあります😊

特に、長期で持てる高配当株を中心にすると、日々の株価の上げ下げに振り回されにくくなります。

株価が下がったとしても、配当金を受け取りながら保有を続けられるため、精神的にも持ちやすいと感じています。

| 日本株の魅力 | 内容 | 家計への効果 |

|---|---|---|

| 配当金 | 定期的に受け取れるお金 | 現金収入の支え |

| 株主優待 | 商品やサービスなどの特典 | 生活費の一部を補助 |

| 長期保有 | 短期売買を減らす投資方法 | 値動きに振り回されにくい |

| 含み益 | 買値より値上がりした利益 | 資産全体の増加に貢献 |

高配当株を中心にすると、株価の値上がりだけに頼らない投資ができます。

毎年の配当金があることで、資産を取り崩さなくても現金収入を得られる点は大きなメリットです。

FIREやサイドFIREを考える場合も、配当金は生活費の一部を支える収入源になります。

そのため、私の資産配分では、日本株を単なる値上がり狙いではなく、将来の配当収入を作る資産として考えています。

【日本株偏重の注意点】国内景気/為替/金利/政治の影響を受ける資産配分

一方で、日本株だけに偏りすぎると注意点もあります。

日本株は、日本国内の景気や企業業績の影響を受けやすい資産です。

国内景気が悪くなれば、企業の利益が減り、株価や配当金に影響が出る可能性があります。

また、為替や金利、政治の動きも無視できません。

為替とは、円とドルなど、お金同士の交換レートのことです。

金利とは、お金を借りたり預けたりするときの利息に関係するものです。

これらが大きく動くと、日本株全体の雰囲気も変わりやすくなります。

特に、資産全体の約73%を日本株が占めているため、日本株市場が大きく下がると、資産全体への影響も大きくなります。

資産が1.8億円を超えていると、数%の下落でも金額としてはかなり大きく見えます。

| 注意点 | 影響する内容 | 対策 |

|---|---|---|

| 国内景気 | 企業業績や株価に影響 | 業種を分散する |

| 為替 | 輸出企業や海外利益に影響 | 海外資産も持つ |

| 金利 | 銀行株や不動産株などに影響 | 金利に強い銘柄だけに偏らない |

| 政治 | 税制や政策の変更に影響 | 1つのテーマに集中しすぎない |

| 銘柄集中 | 特定企業の不調が資産に影響 | 上位銘柄の比率を確認する |

今後は、日本株をさらに増やしすぎないように意識する予定です。

すでに日本株の比率が高いため、新しい投資資金は投資信託や海外資産にも回していきたいと考えています。

日本株の配当金や株主優待は魅力です。

ただ、資産全体の安定を考えると、1つの国や1つの資産に寄せすぎないことも大切です。

これからは、日本株を資産形成の中心に置きつつ、投資信託や海外資産とのバランスを見ながら調整していく方針です📊

【日本株の資産配分】1.8億円の中心を占める高配当株/優待株の長期保有

現在の資産配分で、最も大きな割合を占めているのが日本株です。

個別株の評価額は約1億3,459万円で、資産全体の7割以上を占めています。

かなり日本株に偏った構成ではあります。

ただ、長く保有してきた銘柄の含み益が大きく、ここまでの資産形成では主力になっています📈

含み益とは、まだ売っていないものの、買ったときより値上がりしている利益のことです。

実際に売るまでは確定した利益ではありませんが、資産全体を大きく押し上げる力になっています。

| 項目 | 金額/割合 | 内容 |

|---|---|---|

| 日本株の評価額 | 約1億3,459万円 | 資産配分の中心 |

| 資産全体に占める割合 | 約73% | かなり高い比率 |

| 主な投資方針 | 高配当株/優待株 | 長期保有が中心 |

| 重視している点 | 配当収入/含み益 | 資産形成の柱 |

| 今後の課題 | 偏りの調整 | 投資信託や海外資産とのバランス |

◉ 日本株の評価額は約1億3,459万円で、資産全体の中でも圧倒的に大きな割合

◉ 資産全体の約73%を占めており、現金や投資信託よりも日本株に大きく寄せた資産配分

◉ 保有している銘柄は、高配当株と株主優待株を中心にした長期保有向けの構成

◉ 長期保有によって買値より大きく値上がりした銘柄が多く、含み益が資産形成の大きな支え

◉ 日々の値上がりだけでなく、配当収入を重視した資産配分

【高配当株の魅力】配当金/株主優待を受け取りながら続ける長期投資

日本株は、配当金や株主優待を受け取りながら保有できる点が大きな魅力です。

配当金は、会社が利益の一部を株主に分けてくれるお金です。

株主優待は、自社商品や商品券、サービス利用券などを受け取れる制度です。

もちろん、すべての会社に株主優待があるわけではありません。

それでも、日本株には配当金と優待の両方を楽しめる銘柄が多く、長期で保有する楽しみがあります😊

特に、長期で持てる高配当株を中心にすると、日々の株価の上げ下げに振り回されにくくなります。

株価が下がったとしても、配当金を受け取りながら保有を続けられるため、精神的にも持ちやすいと感じています。

| 日本株の魅力 | 内容 | 家計への効果 |

|---|---|---|

| 配当金 | 定期的に受け取れるお金 | 現金収入の支え |

| 株主優待 | 商品やサービスなどの特典 | 生活費の一部を補助 |

| 長期保有 | 短期売買を減らす投資方法 | 値動きに振り回されにくい |

| 含み益 | 買値より値上がりした利益 | 資産全体の増加に貢献 |

高配当株を中心にすると、株価の値上がりだけに頼らない投資ができます。

毎年の配当金があることで、資産を取り崩さなくても現金収入を得られる点は大きなメリットです。

FIREやサイドFIREを考える場合も、配当金は生活費の一部を支える収入源になります。

そのため、私の資産配分では、日本株を単なる値上がり狙いではなく、将来の配当収入を作る資産として考えています。

【日本株偏重の注意点】国内景気/為替/金利/政治の影響を受ける資産配分

一方で、日本株だけに偏りすぎると注意点もあります。

日本株は、日本国内の景気や企業業績の影響を受けやすい資産です。

国内景気が悪くなれば、企業の利益が減り、株価や配当金に影響が出る可能性があります。

また、為替や金利、政治の動きも無視できません。

為替とは、円とドルなど、お金同士の交換レートのことです。

金利とは、お金を借りたり預けたりするときの利息に関係するものです。

これらが大きく動くと、日本株全体の雰囲気も変わりやすくなります。

特に、資産全体の約73%を日本株が占めているため、日本株市場が大きく下がると、資産全体への影響も大きくなります。

資産が1.8億円を超えていると、数%の下落でも金額としてはかなり大きく見えます。

| 注意点 | 影響する内容 | 対策 |

|---|---|---|

| 国内景気 | 企業業績や株価に影響 | 業種を分散する |

| 為替 | 輸出企業や海外利益に影響 | 海外資産も持つ |

| 金利 | 銀行株や不動産株などに影響 | 金利に強い銘柄だけに偏らない |

| 政治 | 税制や政策の変更に影響 | 1つのテーマに集中しすぎない |

| 銘柄集中 | 特定企業の不調が資産に影響 | 上位銘柄の比率を確認する |

今後は、日本株をさらに増やしすぎないように意識する予定です。

すでに日本株の比率が高いため、新しい投資資金は投資信託や海外資産にも回していきたいと考えています。

日本株の配当金や株主優待は魅力ですが、資産全体の安定を考えると、1つの国や1つの資産に寄せすぎないことも大切です。

これからは、日本株を資産形成の中心に置きつつ、投資信託や海外資産とのバランスを見ながら調整していく方針です📊

【米国株の保有方針】個別株ではなく投資信託で広く持つ海外株戦略

現在の資産配分では、米国株を個別株で大きく持つというより、投資信託を通じて間接的に保有しています。

間接的に保有するというのは、自分で米国企業の株を1社ずつ買うのではなく、投資信託の中に含まれる米国株へまとめて投資する形です。

米国株は、長期的な成長力が期待できる魅力的な投資先です。

世界的に強い企業も多く、資産形成を考えるうえで外せない存在だと感じています📈

一方で、米国の個別銘柄を自分で選ぶのは簡単ではありません。

企業の決算、事業内容、株価水準、為替、米国の経済状況など、見るべきポイントが多いからです。

そのため、私の場合は米国株や海外株については、投資信託を使って広く分散する方針にしています。

| 項目 | 現在の方針 | 考え方 |

|---|---|---|

| 米国個別株 | 大きく保有していない | 銘柄選びが難しいため |

| 米国株への投資 | 投資信託を活用 | 広く分散しやすいため |

| 為替の影響 | 長期目線で考える | 短期の円高/円安に振り回されないため |

| 新NISA | 海外株インデックスも重視 | 非課税で長期保有しやすいため |

| 日本株との関係 | 偏りを補う役割 | 国内株だけに集中しないため |

◉ 米国個別株は大きく保有せず、銘柄選びの難しさを避けるための方針

◉ 投資信託を通じて米国株に投資し、1つの商品で多くの企業に分散する形

◉ 為替リスクも含めて、短期ではなく長期でじっくり考える運用方針

◉ 新NISAでは海外株インデックスも重視し、非課税枠を活かして資産成長を狙う考え方

◉ 日本株に偏った資産配分を補い、海外成長も取り込むための役割

【投資信託のメリット】米国株/海外株を簡単に分散できる資産形成

投資信託を使う大きなメリットは、1つの商品で多くの株式に分散できることです。

米国株を個別に買う場合、自分で企業を選び、買うタイミングも考える必要があります。

一方で、米国株や海外株に投資する投資信託なら、1本買うだけで複数の企業にまとめて投資できます。

たとえば、米国株インデックスや全世界株式インデックスを使えば、個別企業の細かい分析をしなくても、広い範囲に投資できます。

インデックスとは、市場全体の動きに近い成績を目指す仕組みのことです。

難しい銘柄選びを減らしながら、米国や世界の成長を取り込める点が魅力です😊

| 投資方法 | メリット | 注意点 |

|---|---|---|

| 米国個別株 | 大きく成長する銘柄を狙える | 銘柄選びが難しい |

| 米国株投資信託 | 分散しやすく管理が楽 | 個別株ほど大きな当たりは狙いにくい |

| 全世界株式 | 世界全体に投資しやすい | 米国以外の地域も含まれる |

| 新NISAでの投資信託 | 非課税で長期保有しやすい | 商品選びは必要 |

私の場合、日本株では高配当株や株主優待株を多く保有しています。

そのため、米国株まで個別株で増やしてしまうと、管理する銘柄数がさらに増えてしまいます。

投資信託を使えば、海外株への投資をシンプルに続けやすくなります。

特に、仕事や家計、子育てをしながら投資を続ける場合、管理のしやすさはかなり重要です。

【日本株とのバランス】高配当株/優待株と海外株インデックスの役割分担

私の資産配分では、日本株は高配当株や優待株を中心に保有しています。

一方で、米国株は投資信託で広く持つ形にしています。

この形にすると、配当収入と成長投資のバランスを取りやすくなります。

日本株では、配当金や株主優待を受け取りながら長期保有します。

米国株や海外株では、投資信託を通じて世界の成長を取り込むイメージです🌏

| 資産 | 主な役割 | 期待していること |

|---|---|---|

| 日本株 | 配当収入/株主優待 | 家計を支える現金収入 |

| 米国株投資信託 | 成長投資 | 長期的な資産拡大 |

| 全世界株式 | 地域分散 | 日本株の偏りを補うこと |

| 新NISA | 非課税投資 | 配当や売却益に税金がかからない効果 |

日本株は、配当や優待が見えやすく、保有していて楽しさがあります。

一方で、日本株だけに偏ると、日本の景気や金利、政治の影響を受けやすくなります。

そこで、投資信託を使って米国株や海外株を持つことで、日本株の偏りを補うようにしています。

この組み合わせなら、日本株からは配当収入を得ながら、米国株や海外株では長期的な成長を狙えます。

今後も、新NISAでは海外株インデックスや全世界株式を重視しながら、日本株に偏りすぎない資産配分を目指していく予定です📊

【投資信託の資産配分】全世界株式/外国株式インデックスを中心の分散投資

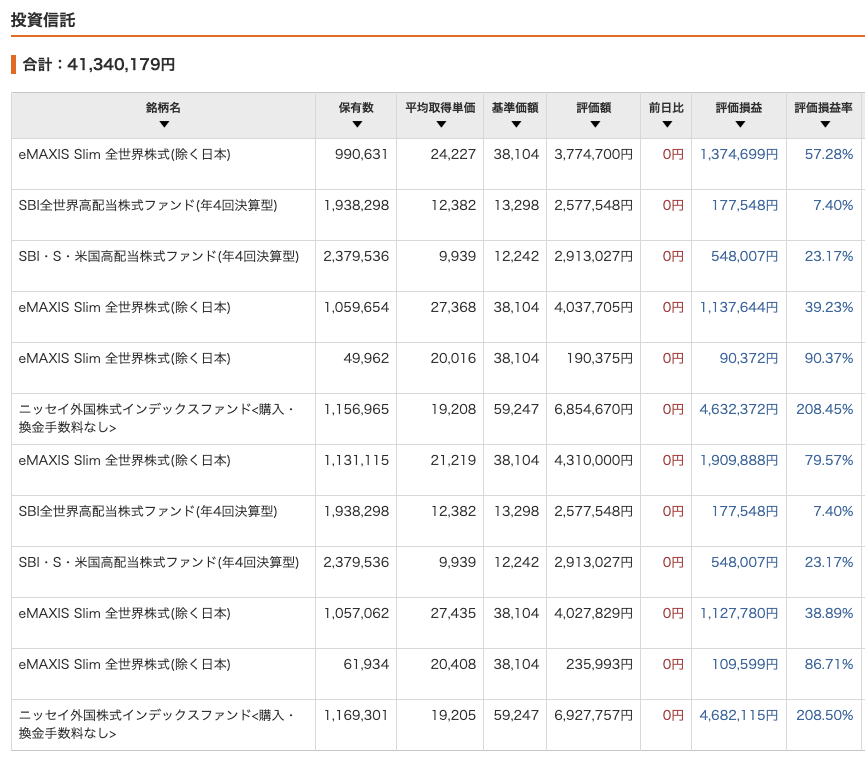

投資信託の評価額は、約4,134万円です。

資産全体の約22.5%を占めています。

現在の資産配分では、日本株の比率がかなり高くなっています。

そのため、投資信託は日本株に偏りすぎないようにするための、大切な分散先になっています📊

投資信託の中身は、全世界株式、外国株式インデックス、高配当株式ファンドが中心です。

個別株のように1社ずつ銘柄を選ぶのではなく、1つの商品で多くの会社にまとめて投資できる点が大きな魅力です。

| 項目 | 金額/割合 | 内容 |

|---|---|---|

| 投資信託の評価額 | 約4,134万円 | 資産全体の中でも大きな割合 |

| 資産全体に占める割合 | 約22.5% | 日本株に次ぐ主力資産 |

| 中心となる投資先 | 全世界株式/外国株式 | 海外株への分散投資 |

| 保有方針 | 長期保有 | 短期売買ではなく積み上げ重視 |

| 役割 | 日本株偏重の補完 | 国内リスクを抑えるための分散 |

◉ 投資信託の評価額は約4,134万円で、資産全体の約22.5%を占める主力資産

◉ 中身は全世界株式、外国株式インデックス、高配当株式ファンドが中心の構成

◉ 個別株よりも管理がしやすく、少ない手間で世界中の株式に分散できる投資先

◉ 日本株に大きく偏った資産配分を補うための、海外株投資としての役割

◉ 今後も新NISAや積立投資を使いながら、投資信託で海外株を増やしていく方針

【保有ファンドの内訳】全世界株式/外国株式/高配当株式ファンドの役割

現在保有している投資信託は、いくつかの種類に分かれています。

中心になっているのは、全世界株式や外国株式に投資するインデックスファンドです。

インデックスファンドとは、日経平均株価や世界株式指数のような、市場全体の動きに近い成績を目指す投資信託のことです。

難しい言葉に聞こえるかもしれませんが、簡単に言えば「多くの会社にまとめて投資できる商品」です😊

| ファンド名 | 主な投資対象 | 役割 |

|---|---|---|

| eMAXIS Slim 全世界株式 | 世界中の株式 | 幅広い地域への分散 |

| ニッセイ外国株式インデックスファンド | 日本を除く先進国株式 | 海外の成長を取り込む役割 |

| SBI全世界高配当株式ファンド | 世界の高配当株 | 配当重視の海外分散 |

| SBI・S・米国高配当株式ファンド | 米国の高配当株 | 米国株の配当収入を狙う役割 |

◉ eMAXIS Slim 全世界株式は、世界中の株式に広く投資できる基本となる投資信託

◉ ニッセイ外国株式インデックスファンドは、日本以外の先進国株式へ分散できる投資信託

◉ SBI全世界高配当株式ファンドは、世界の高配当株に投資しながら分散を狙う商品

◉ SBI・S・米国高配当株式ファンドは、米国の高配当株を中心に保有するための投資信託

このように、投資信託は1本だけではなく、目的に合わせて複数の商品を組み合わせています。

全世界株式や外国株式インデックスでは、長期的な資産成長を狙っています。

一方で、高配当株式ファンドでは、配当や分配金を意識した運用も取り入れています。

【投資信託のメリット】個別株より管理しやすく世界中に分散できる資産

投資信託は、個別株よりも管理が簡単です。

個別株の場合は、会社ごとの業績や配当、株価、ニュースを確認する必要があります。

もちろん、個別株には配当金や株主優待を楽しめる魅力があります。

ただ、銘柄数が増えるほど、管理の手間も増えていきます。

その点、投資信託なら1つの商品を持つだけで、多くの会社にまとめて投資できます。

仕事や家計、子育てをしながら資産形成を続けるうえでは、手間が少ないことはかなり大きなメリットです📈

| 投資方法 | メリット | 注意点 |

|---|---|---|

| 個別株 | 配当金や株主優待を楽しめる | 銘柄選びと管理に手間がかかる |

| 投資信託 | 少ない手間で分散しやすい | 個別株のような優待は基本的にない |

| 全世界株式 | 世界中に広く投資できる | 短期で大きく増えるとは限らない |

| 高配当株式ファンド | 配当重視の運用をしやすい | 分配金の仕組みやコスト確認が必要 |

投資信託は、毎日細かく売買するというより、長く持ち続けるのに向いています。

特に、全世界株式や外国株式インデックスは、将来の成長を時間をかけて取り込むイメージです。

資産形成では、短期間で大きく増やすことよりも、長く続けやすい仕組みを作ることが大切です。

その意味でも、投資信託はとても使いやすい投資先だと感じています。

【日本株偏重の補完】海外株を投資信託で増やしていく今後の資産方針

現在の資産配分では、日本株の割合がかなり高くなっています。

日本株は、配当金や株主優待があるため、保有していて分かりやすい魅力があります。

一方で、日本株だけに偏ると、日本国内の景気や政治、金利の影響を受けやすくなります。

そこで、投資信託を使って海外株を増やす方針にしています。

特に、全世界株式や外国株式インデックスは、日本株に偏った資産配分を補う役割があります🌏

| 資産 | 現在の役割 | 今後の方針 |

|---|---|---|

| 日本株 | 配当収入と株主優待の中心 | 新規購入は厳選 |

| 投資信託 | 海外株への分散 | 今後も積み増し |

| 全世界株式 | 地域分散の柱 | 新NISAでも重視 |

| 外国株式インデックス | 海外成長の取り込み | 長期保有を継続 |

| 高配当株式ファンド | 分配金も意識した投資 | 配当収入との相性を確認 |

日本株だけで資産を増やす方針もありますが、国内リスクが大きくなりすぎる点は気になります。

そのため、今後も投資信託を使って、米国株や海外株の比率を少しずつ高めていく予定です。

特に新NISAでは、長期保有に向いた投資信託を活用しやすいです。

非課税で長く運用できるため、全世界株式や外国株式インデックスとの相性は良いと感じています。

これからも、日本株の配当収入を活かしながら、投資信託で海外株を増やす形を続けていきたいです😊

【NISA活用の基本方針】夫婦で非課税枠を大きく使う資産形成の中心制度

資産形成を考えるうえで、NISAはとても重要な制度です。

特に、2024年から始まった新NISAは、長期投資をする人にとってかなり使いやすい仕組みになっています。

新NISAでは、1人あたり1,800万円まで非課税で投資できます。

非課税とは、投資で得た利益や配当金に税金がかからないという意味です。

通常、株式や投資信託で利益が出ると、約20%の税金がかかります。

しかし、NISA口座で運用すれば、その税金がかからないため、資産形成では大きな差になります📈

夫婦で活用すれば、合計で3,600万円まで非課税枠を使えます。

この金額を長期で運用できるのは、かなり大きなメリットです。

| 項目 | 内容 | 家計へのメリット |

|---|---|---|

| 新NISAの非課税枠 | 1人あたり1,800万円 | 長期投資の利益を非課税にできる |

| 夫婦での非課税枠 | 合計3,600万円 | 家族全体の資産形成に使いやすい |

| 配当金 | 非課税で受け取れる | 高配当株との相性が良い |

| 売却益 | 非課税で受け取れる | 投資信託の値上がり益を活かしやすい |

| 投資期間 | 無期限 | 長期保有しやすい |

◉ 新NISAは1人あたり1,800万円まで非課税で投資できる、資産形成の中心になる制度

◉ 夫婦で活用すれば合計3,600万円まで使えるため、家族全体の資産づくりに大きく役立つ仕組み

◉ 配当金や売却益に税金がかからないため、通常の証券口座よりも手元に残るお金が増えやすい制度

◉ 短期売買よりも、投資信託や高配当株を長く持つ投資との相性が良い非課税枠

◉ FIREやサイドFIREを目指すなら、できるだけ優先的に使いたい資産形成制度

【非課税メリットの大きさ】配当金/売却益に税金がかからない強み

NISAの一番大きな魅力は、配当金や売却益に税金がかからないことです。

配当金とは、会社が利益の一部を株主に分けてくれるお金です。

売却益とは、買ったときより高く売れたときの利益です。

通常の証券口座では、配当金や売却益に約20%の税金がかかります。

たとえば、100万円の利益が出ても、税金を引かれると手元に残るのは約80万円になります。

しかし、NISAならその利益をそのまま受け取れます。

長い期間で見ると、この差はかなり大きくなります😊

| 利益の例 | 通常の証券口座 | NISA口座 |

|---|---|---|

| 利益10万円 | 約8万円が手元に残る | 10万円が手元に残る |

| 利益50万円 | 約40万円が手元に残る | 50万円が手元に残る |

| 利益100万円 | 約80万円が手元に残る | 100万円が手元に残る |

| 利益500万円 | 約400万円が手元に残る | 500万円が手元に残る |

このように見ると、NISAは投資額が大きくなるほど効果が大きくなります。

特に、資産1.8億円を超えた今の段階では、非課税で運用できる枠をどう使うかがかなり重要です。

高配当株を入れれば、配当金を非課税で受け取れます。

投資信託を入れれば、長期で増えた利益を非課税で受け取れます。

どちらにもメリットがあるため、NISA枠の使い方は資産配分全体を見ながら考える必要があります。

【長期投資との相性】短期売買より投資信託/高配当株に向いた制度

NISA枠では、短期売買よりも長期保有できる資産を入れる方が向いていると考えています。

理由は、NISAの非課税メリットを長く活かせるからです。

短期売買でも利益が出れば非課税になります。

ただ、売ったあとに同じ年の投資枠がすぐ復活するわけではないため、頻繁に売買する使い方はあまり向いていません。

そのため、私の場合は、投資信託や高配当株を中心に、長く持てる資産をNISAで保有していく方針です。

投資信託は、世界中の株式に分散しながら長期で資産成長を狙いやすいです。

高配当株は、配当金を非課税で受け取りながら保有できる点が魅力です📊

| NISAで保有する資産 | 向いている理由 | 注意点 |

|---|---|---|

| 投資信託 | 長期で分散投資しやすい | 商品選びが重要 |

| 全世界株式 | 世界中に広く投資できる | 短期で大きく増えるとは限らない |

| 米国株インデックス | 成長力を取り込みやすい | 為替の影響を受ける |

| 高配当株 | 配当金を非課税で受け取れる | 減配や株価下落に注意 |

| 日本株 | 配当や株主優待を楽しみやすい | 日本株に偏りすぎない工夫が必要 |

私の場合、日本株の比率がすでに高いため、NISAでは投資信託の活用も重視したいと考えています。

日本株だけに偏ると、国内景気や金利、政治の影響を受けやすくなります。

そこで、全世界株式や外国株式インデックスを使うことで、日本株の偏りを補う方針です。

一方で、長く持ちたい高配当株をNISAに入れる選択肢もあります。

配当金を非課税で受け取れるため、将来のFIREやサイドFIREを考えるうえでも使いやすいです。

今後も、投資信託と高配当株のバランスを見ながら、NISA枠を大切に使っていく予定です😊

【新NISAの優先順位】個別株/投資信託のどちらを選ぶかという判断軸

新NISAを使うときに悩みやすいのが、個別株を買うか、投資信託を買うかです。

どちらにもメリットがあるため、正解は1つではありません。

個別株は、配当金や株主優待を楽しみながら保有できる点が魅力です。

特に高配当株を新NISAで持てば、配当金を非課税で受け取れるため、家計へのメリットも大きくなります💰

一方で、投資信託は分散性が高く、管理が簡単です。

1つの商品を買うだけで、多くの会社や国にまとめて投資できるため、銘柄選びに自信がない人でも始めやすいです。

| 投資先 | 主なメリット | 注意点 |

|---|---|---|

| 個別株 | 配当金や株主優待を楽しめる | 銘柄選びの失敗リスクがある |

| 高配当株 | 配当金を非課税で受け取れる | 減配や株価下落に注意が必要 |

| 投資信託 | 分散性が高く管理が簡単 | 株主優待は基本的にない |

| インデックス投信 | 長期で資産成長を狙いやすい | 短期で大きく増えるとは限らない |

| 自動積立 | 手間をかけずに続けやすい | 商品選びと積立額の設定が必要 |

◉ 高配当株は配当金を非課税で受け取れるため、将来の生活費づくりに向いた投資先

◉ 投資信託は長期で資産成長を狙いやすく、世界中の株式に分散しやすい投資先

◉ 個別株は魅力が大きい一方で、銘柄選びを間違えると資産が減るリスクがある投資先

◉ 投資信託は自動積立との相性が良く、忙しくても続けやすい資産形成の仕組み

◉ 迷う場合は、まず投資信託を中心にして、慣れてから個別株を検討する方が無難な考え方

【個別株の魅力】配当金/株主優待を非課税で受け取れる楽しさ

個別株の魅力は、何といっても会社ごとの特徴を楽しめることです。

配当金を受け取れる銘柄もあれば、株主優待で商品やサービスを受け取れる銘柄もあります。

特に高配当株を新NISAで保有すると、配当金に税金がかからない点が大きなメリットになります。

通常の証券口座では、配当金に約20%の税金がかかります。

しかし、新NISA口座なら、その配当金を非課税で受け取れます。

たとえば、年間10万円の配当金が出る場合、通常なら税引き後は約8万円になります。

新NISAなら10万円をそのまま受け取れるため、長く続けるほど差が大きくなります📈

| 年間配当金 | 通常の証券口座 | 新NISA口座 |

|---|---|---|

| 5万円 | 約4万円 | 5万円 |

| 10万円 | 約8万円 | 10万円 |

| 30万円 | 約24万円 | 30万円 |

| 50万円 | 約40万円 | 50万円 |

ただし、個別株には注意点もあります。

会社の業績が悪くなると、株価が下がったり、配当金が減ったりする可能性があります。

株主優待も、会社の方針によって変更や廃止になることがあります。

そのため、新NISAで個別株を買う場合は、長く持てる会社かどうかをよく確認する必要があります。

配当利回りだけで選ぶのではなく、業績の安定性や財務の強さも見ておきたいところです😊

【投資信託の強み】自動積立と分散投資で長く続けやすい資産形成

投資信託の強みは、管理が簡単で分散しやすいことです。

個別株のように、1社ずつ会社を調べる必要がありません。

全世界株式や米国株インデックスのような投資信託を使えば、1本で多くの会社にまとめて投資できます。

インデックスとは、市場全体の動きに近い成績を目指す仕組みのことです。

難しく聞こえるかもしれませんが、簡単に言えば「たくさんの会社にまとめて投資する方法」です。

新NISAでは、投資信託を自動積立で買うこともできます。

毎月決まった金額を積み立てれば、買うタイミングに悩みにくくなります。

相場が高いときも安いときも淡々と買い続けることで、長期で資産を育てやすくなります🌱

| 投資信託の特徴 | 内容 | 向いている人 |

|---|---|---|

| 分散性が高い | 多くの会社にまとめて投資できる | 銘柄選びが苦手な人 |

| 管理が簡単 | 商品数を絞れば手間が少ない | 忙しい人 |

| 自動積立に向く | 毎月コツコツ買いやすい | 長期投資を続けたい人 |

| 新NISAと相性が良い | 利益を非課税で受け取れる | 資産形成を重視する人 |

| 長期保有しやすい | 売買の判断を減らせる | FIREを目指す人 |

投資信託は、個別株のような株主優待は基本的にありません。

また、短期間で急に大きく増えるというより、長い時間をかけて増やしていく投資です。

その分、仕組みがシンプルで続けやすい点は大きな魅力です。

新NISAを無理なく使い続けたい人には、投資信託を中心にする方法が合いやすいと感じています。

【私の新NISA方針】日本株比率が高いため投資信託を厚くする考え方

私の場合は、すでに日本株の個別株比率がかなり高くなっています。

そのため、新NISAでは投資信託の比率を高める方が、資産全体のバランスは良いと考えています。

日本株の個別株は、配当金や株主優待を楽しめる魅力があります。

ただ、すでに日本株を多く持っている状態で新NISAでも日本株ばかり買うと、さらに日本株へ偏ってしまいます。

そこで、新NISAでは全世界株式や外国株式インデックスなどの投資信託も重視したいです。

海外株へ分散することで、日本株だけに頼りすぎない資産配分に近づけられます🌏

| 新NISAでの候補 | 優先度 | 理由 |

|---|---|---|

| 全世界株式 | 高め | 世界中に分散できるため |

| 外国株式インデックス | 高め | 日本株の偏りを補えるため |

| 米国株インデックス | 中程度 | 成長力を取り込みやすいため |

| 高配当株 | 中程度 | 配当金を非課税で受け取れるため |

| 優待株 | 低め | 優待目的だけでは判断しにくいため |

ただし、高配当株の非課税メリットも大きいです。

配当金に税金がかからないため、将来のFIREやサイドFIREを考えるうえでは魅力があります。

そのため、完全に投資信託だけにするのではなく、銘柄を絞って個別株も活用していく予定です。

基本方針としては、投資信託で分散を強めながら、本当に長く持ちたい高配当株だけを新NISAに入れる形です。

新NISAは非課税で長く運用できる大切な枠なので、短期売買ではなく、長期で持てる資産を中心に使っていきたいです😊

【資産1.8億円まで増えた理由】入金力/長期投資/相場上昇が重なった資産形成

ここまで資産1.8億円まで増えた理由は、1つだけではありません。

収入を増やすこと、支出を抑えること、投資を続けること、そして長期で保有すること。

このような行動が少しずつ積み重なった結果、資産が大きく増えました📈

投資だけで一気に増えたというより、入金力と長期投資と相場上昇がうまく重なった形です。

入金力とは、毎月どれくらい投資に回せるかという力のことです。

収入が増えて、固定費を抑えられると、投資に回せるお金も増えていきます。

そのお金を高配当株や投資信託に長く投資し続けたことで、資産形成のスピードが大きく変わりました。

| 資産が増えた要因 | 内容 | 資産形成への効果 |

|---|---|---|

| 収入アップ | 仕事で収入を増やすこと | 投資に回せるお金が増加 |

| 固定費の見直し | 家賃/通信費/保険などを抑えること | 毎月の余裕資金が増加 |

| 長期投資 | 短期で売らずに持ち続けること | 値上がりと配当を取り込みやすい |

| 暴落時の継続 | 相場が悪くても投資をやめないこと | 回復局面の上昇を取り込める |

| 相場上昇 | 株式市場全体が上がること | 保有資産の評価額が増加 |

◉ 収入を増やして入金力を高め、毎月投資に回せるお金を増やしてきた積み重ね

◉ 家賃や通信費などの固定費を抑え、無理なく投資資金を確保してきた家計管理

◉ 高配当株と投資信託を短期で売らず、長期保有してきた投資方針

◉ 暴落時にも必要以上に売らず、相場から退場しなかったことによる継続力

◉ 株式市場の上昇によって、保有していた日本株や投資信託の評価額が増えた相場の追い風

【入金力の重要性】収入アップ/固定費削減で投資資金を増やす仕組み

資産を増やすうえで、最初に大切だったのは入金力です。

投資の成績も大切ですが、投資に回せるお金が少ないうちは、資産の増え方も限られます。

そのため、まずは収入を増やすことを意識しました。

仕事で経験を積み、収入を少しずつ上げていくことで、投資に回せる金額も増えていきました。

同時に、支出を抑えることも大切にしてきました。

特に、家賃や通信費、保険のような毎月かかるお金を抑えると、効果が長く続きます。

無理な節約を続けるのは大変です。

しかし、固定費を見直せば、一度変えるだけで毎月の支出を下げやすくなります😊

| 見直したい支出 | 効果 | 投資へのつながり |

|---|---|---|

| 家賃 | 毎月の支出を大きく下げやすい | 投資資金を増やしやすい |

| 通信費 | 格安SIMや光回線の見直しがしやすい | 少額でも長期では大きな差 |

| 保険 | 不要な保障を減らしやすい | 固定費削減につながる |

| サブスク | 使っていないサービスを整理しやすい | 無駄な支出を減らせる |

| 日用品/食費 | 工夫で調整しやすい | 家計の余力を作りやすい |

入金力が高まると、相場が上がったときの資産増加も大きくなります。

また、相場が下がったときにも買い増ししやすくなります。

つまり、収入を増やして支出を整えることは、投資成績を支える土台になります。

資産形成は、投資だけで決まるものではありません。

家計管理と投資をセットで考えることが、資産1.8億円まで増やすうえで大きな力になりました。

【長期投資の効果】高配当株/投資信託を売らずに持ち続けた結果

資産が大きく増えた理由として、長期投資を続けたことも大きいです。

短期で売買を繰り返すのではなく、長く持てる銘柄や投資信託を選んで保有してきました。

特に、高配当株と投資信託は資産形成の中心になりました。

高配当株は、配当金を受け取りながら保有できる点が魅力です。

投資信託は、1つの商品で多くの会社に分散できるため、管理しやすい投資先です。

どちらも短期で一気に増やすというより、時間をかけて育てる資産だと考えています🌱

相場が下がったときも、必要以上に売らずに保有を続けました。

もちろん、下落時は資産額が減るので不安になります。

それでも、長く持つ前提で投資していたため、慌てて売らずに済みました。

その結果、相場が回復したときに、その後の上昇をしっかり取ることができました。

| 投資対象 | 長期保有した理由 | 得られた効果 |

|---|---|---|

| 高配当株 | 配当金を受け取りながら持てるため | 現金収入と含み益の積み上げ |

| 優待株 | 株主優待を楽しみながら持てるため | 保有を続ける理由になりやすい |

| 投資信託 | 世界中に分散しやすいため | 海外株の成長を取り込みやすい |

| 全世界株式 | 地域分散しやすいため | 日本株偏重を補う効果 |

| 外国株式インデックス | 海外成長を取り込めるため | 長期の資産成長に貢献 |

長期投資では、途中でやめないことがとても大切です。

相場が下がったからといってすぐに売ってしまうと、その後の回復を取り逃すことがあります。

資産形成では、短期間で大きく儲けることよりも、長く市場に残り続けることが重要だと感じています。

派手な投資テクニックよりも、続けられる仕組みを作ることの方が大切でした📊

【相場上昇の追い風】暴落時にも投資を続けたことで得られた資産増加

ここまで資産が増えた背景には、相場上昇の追い風もありました。

自分の努力だけで資産が増えたというより、株式市場全体が上がったことも大きな要因です。

特に、長く保有してきた日本株や投資信託の評価額が上がったことで、資産全体が大きく増えました。

評価額とは、今売った場合にどれくらいの金額になるかという金額です。

株価や基準価額が上がると、保有している資産の評価額も増えます。

ただし、相場上昇の恩恵を受けるためには、上がる前から保有している必要があります。

そのためには、相場が下がっているときにも投資を続けることが大切です。

暴落時には、資産額が大きく減るため、不安になって売りたくなる場面もあります。

しかし、そこで必要以上に売らずに持ち続けたことで、その後の上昇を取ることができました📈

| 相場局面 | 起こりやすい心理 | 実際に大切だった行動 |

|---|---|---|

| 上昇相場 | もっと買いたくなる | 無理に追いかけすぎないこと |

| 下落相場 | 売って逃げたくなる | 長期目線で持ち続けること |

| 暴落時 | 投資をやめたくなる | 余裕資金で買い増すこと |

| 回復局面 | もっと早く買えばよかったと感じる | 市場に残り続けること |

| 高値圏 | 利益確定したくなる | 資産配分を見て判断すること |

もちろん、すべてを持ち続ければよいわけではありません。

業績が悪化した銘柄や、投資方針と合わなくなった銘柄は見直しも必要です。

それでも、相場全体が悪いという理由だけで売ってしまうと、長期の資産形成では不利になることがあります。

1.8億円まで資産が増えた理由を振り返ると、入金力、長期投資、相場上昇の3つが大きかったです。

そして、その中でも特に大きかったのは、途中で投資をやめなかったことです。

相場に残り続けることが、資産形成では想像以上に大切だと実感しています😊

【資産配分のメリット】資産成長/配当収入の両方を狙える1.8億円運用

現在の資産配分には、いくつかの大きなメリットがあります。

特に大きいのは、資産成長と配当収入の両方を狙える点です。

資産成長とは、株価や投資信託の価格が上がることで、資産全体が増えていくことです。

配当収入とは、株式を持っていることで企業から受け取れるお金のことです💰

現在の資産配分は、日本株と投資信託が中心です。

そのため、株式市場が好調なときは資産が増えやすく、さらに高配当株からの配当金も期待できます。

| メリット | 内容 | 期待できる効果 |

|---|---|---|

| 資産成長 | 株式や投資信託の値上がり | 資産全体の増加 |

| 配当収入 | 高配当株からの配当金 | 将来の生活費の支え |

| 海外分散 | 投資信託で海外株にも投資 | 日本株偏重の補完 |

| NISA活用 | 配当金や売却益が非課税 | 手元に残る利益の増加 |

| 長期保有 | 含み益の積み上げ | 資産形成の安定感 |

◉ 株式中心の資産配分なので、長期的な値上がりによる資産成長を狙いやすい構成

◉ 高配当株を保有しているため、株価の値上がりだけでなく配当収入も期待できる運用方針

◉ 投資信託を使うことで、日本株だけでなく海外株にも分散できている資産配分

◉ NISAを活用すれば、配当金や売却益に税金がかからない非課税メリットを受けられる制度活用

◉ 長期保有によって買ったときより値上がりした含み益が積み上がっている資産形成

【株式中心の強み】長期の値上がりと配当収入を同時に狙える資産

現在の資産配分は、現金を多く持つというより、株式や投資信託を中心にしています。

そのため、預金だけで資産を守る形ではなく、資産を増やす力を重視した構成です。

株式中心の資産配分は、日々の値動きが大きくなる面があります。

しかし、長期で見ると、企業の成長や利益の増加を資産形成に取り込みやすい点が魅力です📈

特に高配当株は、値上がり益だけでなく、配当金も期待できます。

値上がり益とは、買った株が値上がりすることで得られる利益です。

配当金は、企業が利益の一部を株主に分けてくれるお金です。

この2つを同時に狙える点は、株式中心の資産配分の大きな強みです。

| 収益の種類 | 内容 | メリット |

|---|---|---|

| 値上がり益 | 買った株や投資信託が値上がりする利益 | 資産全体が増えやすい |

| 配当金 | 企業から受け取れるお金 | 定期的な現金収入になる |

| 分配金 | 投資信託から受け取れるお金 | 収入の選択肢が増える |

| 含み益 | 売っていない状態の値上がり益 | 資産評価額を押し上げる |

資産が大きくなると、日々の値動きも大きくなります。

数%動くだけでも、金額としては数百万円から数千万円の差になることがあります。

それでも、配当金や分配金があると、相場が下がったときでも保有を続けやすくなります。

株価が下がっても、配当金を受け取りながら待てるからです。

この点は、高配当株中心の資産配分の大きなメリットだと感じています😊

【投資信託とNISA】海外分散と非課税メリットを活かす資産形成

現在の資産配分では、投資信託も大きな役割を持っています。

投資信託は、1つの商品で多くの会社や国にまとめて投資できる仕組みです。

個別株だけだと、日本株や特定の業種に偏りやすくなります。

しかし、投資信託を使えば、米国株や全世界株式などにも広く投資できます🌏

特に、全世界株式や外国株式インデックスは、日本株に偏った資産配分を補う役割があります。

インデックスとは、市場全体の動きに近い成績を目指す仕組みのことです。

難しく聞こえるかもしれませんが、簡単に言えば、多くの会社にまとめて投資する方法です。

さらに、NISAを使えば、投資で得た利益や配当金に税金がかからなくなります。

通常は約20%の税金がかかるため、NISAの非課税メリットはかなり大きいです。

| 制度/商品 | 役割 | メリット |

|---|---|---|

| 投資信託 | 多くの会社にまとめて投資 | 管理が簡単で分散しやすい |

| 全世界株式 | 世界中の株式に投資 | 地域分散しやすい |

| 外国株式インデックス | 海外株に投資 | 日本株の偏りを補える |

| NISA | 投資利益を非課税にする制度 | 配当金や売却益が手元に残りやすい |

| 高配当株 | 配当金を狙う株式 | 将来の現金収入につながる |

NISAは、長期投資との相性が良い制度です。

短期で売買するよりも、長く持てる投資信託や高配当株を入れる方が使いやすいと考えています。

配当金や売却益に税金がかからないため、資産形成のスピードを高めやすいです。

特に資産が大きくなるほど、税金の差は無視できなくなります。

そのため、今後もNISAを活用しながら、投資信託と高配当株を組み合わせていく方針です📊

【長期保有の効果】含み益を積み上げながら相場下落にも耐える投資姿勢

現在の資産配分のメリットは、長期保有によって含み益が積み上がっている点にもあります。

含み益とは、まだ売っていないものの、買ったときより値上がりしている利益のことです。

長く保有していると、短期の値動きに振り回されにくくなります。

もちろん、株価が下がる場面もあります。

それでも、良い銘柄や投資信託を長く持ち続けることで、相場の回復や成長を取り込みやすくなります。

特に、配当金や分配金があると、下落時にも保有を続ける理由になります😊

| 長期保有の効果 | 内容 | 期待できること |

|---|---|---|

| 含み益の積み上げ | 買値より値上がりした利益 | 資産評価額の増加 |

| 配当金の継続 | 保有中に受け取れるお金 | 現金収入の安定 |

| 売買回数の減少 | 頻繁に売らない運用 | 手間や判断ミスの軽減 |

| 相場回復の取り込み | 下落後も市場に残ること | 上昇局面を逃しにくい |

| 精神的な安定 | 配当があることで持ちやすい | 暴落時に慌てにくい |

資産形成では、短期間で大きく儲けることより、長く続けることが大切だと感じています。

相場が下がったときにすぐ売ってしまうと、その後の回復を取り逃す可能性があります。

一方で、配当金や分配金があれば、下落時にも落ち着いて保有しやすくなります。

この点は、高配当株や投資信託を組み合わせた資産配分の大きな強みです。

現在の資産配分は、値上がり益だけを狙うのではなく、配当収入や分散投資も活かせる形です。

だからこそ、今後も資産成長と守りのバランスを見ながら、長期で運用を続けていきたいです😊

【資産配分の注意点】リスク資産が多い1.8億円運用で意識したい守り

一方で、現在の資産配分には注意点もあります。

ここまで資産が増えているので、良い面だけを見ると順調に感じます。

しかし、資産の中身を見ると、株式と投資信託の割合がかなり高くなっています。

最大の注意点は、リスク資産の比率が高すぎることです。

リスク資産とは、値上がりを期待できる一方で、値下がりする可能性もある資産のことです。

具体的には、日本株や投資信託が中心になります📉

株式と投資信託を合わせると、資産の大半が市場の値動きに影響されます。

そのため、相場が好調なときは大きく増えやすいですが、暴落時には一気に資産が減る可能性もあります。

| 注意点 | 現在の状態 | 気をつけたいこと |

|---|---|---|

| 現金比率 | かなり低め | 急な支出や暴落時の備え |

| 日本株比率 | 高め | 国内景気や金利の影響 |

| 上位銘柄集中 | 一部銘柄の影響が大きい | 業績悪化や減配リスク |

| 暴落時の下落額 | 数千万円単位の可能性 | 精神的に耐えられるか |

| FIRE後の取り崩し | タイミングが難しい | 下落時に売らない仕組み |

◉ 現金比率がかなり低く、急な出費や暴落時の買い増し余力がやや少ない資産配分

◉ 日本株の比率が高く、国内景気や金利、政治の変化を受けやすい運用状況

◉ 上位銘柄への集中度が高く、特定の企業や業種の影響を受けやすいポートフォリオ

◉ 暴落時には評価額が数千万円単位で下がる可能性がある、資産規模ならではの値動き

◉ FIRE後は生活費のために売るタイミングが難しくなりやすい取り崩しリスク

【リスク資産の割合】株式/投資信託が多いほど値動きも大きくなる資産

資産形成中であれば、リスクを取って増やすことは合理的です。

特に、働いている間は給与収入があります。

そのため、相場が下がっても生活費をすぐに投資資産から出す必要はありません。

むしろ、長期で資産を増やしたいなら、ある程度は株式や投資信託を持つ必要があります。

現金だけでは大きく増やすことが難しいからです。

ただし、資産額が大きくなるほど、同じ下落率でも金額のインパクトは大きくなります。

たとえば、資産が1,000万円のときの10%下落は100万円です。

しかし、資産が1.8億円になると、10%下落でも約1,800万円のマイナスになります。

この金額を見ると、資産が増えた後のリスク管理はかなり重要だと感じます📊

| 下落率 | 資産1.8億円の場合の目安 | 感じやすい負担 |

|---|---|---|

| 5%下落 | 約900万円 | かなり大きな月収以上の変動 |

| 10%下落 | 約1,800万円 | 住宅購入の頭金級の下落 |

| 20%下落 | 約3,600万円 | FIRE判断にも影響する下落 |

| 30%下落 | 約5,400万円 | 精神的な負担が非常に大きい下落 |

もちろん、実際にはすべての資産が同じように下がるとは限りません。

配当金が入ることもありますし、相場が回復することもあります。

それでも、株式や投資信託が多い資産配分では、短期間で大きく上下する可能性があります。

資産を増やす段階では、この値動きを受け入れることが大切です。

一方で、資産を守る段階に近づくほど、どこまでリスクを取るかを考える必要があります。

【FIRE前後の課題】増やす力より守る力が重要になる資産管理

FIREが近づいてくると、増やすことよりも守ることの重要性が高くなります。

FIREとは、資産収入や運用資産を使って、働き方の自由度を高める考え方です。

資産形成中は、多少の値下がりがあっても、給与収入で生活費をまかなえます。

そのため、下がったタイミングで買い増すこともできます。

しかし、FIRE後は状況が変わります。

毎月の給与収入がなくなったり、収入が減ったりするため、生活費を資産から出す場面が増えます。

そのときに相場が大きく下がっていると、安いタイミングで株式や投資信託を売ることになってしまいます。

これは、長期的な資産形成では避けたい状況です。

| 状況 | 資産形成中 | FIRE後 |

|---|---|---|

| 収入 | 給与収入がある | 収入が減る可能性 |

| 下落時の対応 | 買い増ししやすい | 売却が必要になる場合あり |

| 現金の役割 | 急な支出への備え | 生活費の重要な支え |

| 投資方針 | 増やすことを重視 | 守ることも重視 |

| 心理面 | 下落に耐えやすい | 生活不安につながりやすい |

資産形成中であれば、リスクを取って資産を増やすことは自然です。

しかし、FIRE後は資産を取り崩しながら生活する可能性があります。

そのため、現金や安全資産を持っておくことが大切になります。

安全資産とは、大きく値下がりしにくく、必要なときに使いやすいお金の置き場所です。

普通預金、定期預金、個人向け国債などが候補になります。

今後は、資産を増やすだけでなく、下落時にも安心して生活できる資産配分を考える必要があります😊

【今後の見直し方】現金/安全資産/分散投資で下落に備える資産配分

現在の資産配分は、かなり攻めた形です。

そのため、今すぐ大きく変える必要はないとしても、少しずつ守りを厚くすることは考えたいです。

まず意識したいのは、現金比率です。

現金が少なすぎると、急な支出や暴落時に対応しにくくなります。

次に、日本株への偏りも確認したいところです。

日本株は配当金や株主優待が魅力ですが、日本国内の景気や政策に影響されやすい面もあります。

そのため、投資信託や海外資産を使って、地域を分散することも大切です🌏

| 見直し項目 | 具体的な対応 | 期待できる効果 |

|---|---|---|

| 現金比率 | 配当金や収入の一部を現金化 | 急な支出への安心感 |

| 安全資産 | 個人向け国債や定期預金を検討 | 暴落時の生活費確保 |

| 日本株比率 | 新規購入を厳選 | 国内リスクの抑制 |

| 投資信託 | 全世界株式や外国株式を積み増し | 海外資産への分散 |

| 上位銘柄 | 比率を定期確認 | 特定銘柄への依存を抑制 |

守りを強めるといっても、すべてを現金にする必要はありません。

資産形成の力を残しながら、少しずつ安全資産を増やす方が現実的です。

たとえば、配当金や新しい収入の一部を現金や個人向け国債に回す方法があります。

この形なら、株式や投資信託の成長力を残しながら、暴落時の安心感も高められます。

資産1.8億円まで増えた今は、攻めるだけでなく守る視点も必要です。

今後は、下落時にも慌てずに生活できる資産配分を目指していきたいです😊

【FIREに向けた現金戦略】資産1.8億円でも安全資産を増やしたい理由

現在の資産額なら、FIREやサイドFIREはかなり現実的になってきています。

資産が約1.8億円あると、働き方を少し変える選択肢も見えてきます。

ただし、完全に仕事を辞める完全FIREを考えるなら、気になる点もあります。

それは、現金や安全資産が少ないことです。

安全資産とは、大きく値下がりしにくく、必要なときに使いやすいお金の置き場所です。

たとえば、普通預金、定期預金、個人向け国債などが候補になります。

現在の資産配分は、日本株や投資信託が中心です。

資産を増やす力は強い一方で、相場が下がったときの値動きも大きくなります📉

| 項目 | 現在の考え方 | FIREに向けた課題 |

|---|---|---|

| 資産総額 | 約1.8億円 | FIREやサイドFIREが視野に入る水準 |

| 現金 | 少なめ | 生活費の備えとしては厚くしたい |

| 安全資産 | これから増やしたい | 暴落時の生活費確保 |

| 日本株/投資信託 | 資産成長の中心 | 相場下落時の値動きが大きい |

| 働き方 | 収入を残す選択肢あり | 完全FIREよりサイドFIREが現実的 |

◉ 生活費1年分は現金で持ち、相場が悪い時期でも安心して生活できる状態

◉ 余裕を持つなら生活費2年分以上を安全資産で用意する選択肢

◉ 個人向け国債や定期預金など、大きく値下がりしにくい置き場所の候補

◉ 配当金だけで生活費をどこまで賄えるかを確認したい段階

◉ 完全FIREよりも、収入を少し残すサイドFIREの方が現実的な選択肢

【暴落時の取り崩し】安いところで株を売らないための現金確保

完全FIREを考えるうえで一番避けたいのは、相場が大きく下がったときに生活費のために株を売ることです。

株価が下がっているときに売ると、将来の回復を待つ前に資産を減らしてしまうことになります。

資産形成中であれば、相場が下がっても給与収入で生活費をまかなえます。

そのため、安いタイミングで株式や投資信託を売らずに済みます。

しかし、FIRE後は毎月の給与収入がなくなる、または少なくなる可能性があります。

その状態で現金が少ないと、生活費のために投資資産を取り崩す必要が出てきます。

特に暴落時は、資産額が大きく減って見えるため、精神的にも不安になりやすいです。

そのときに現金や安全資産があれば、株式を売らずに生活費をまかなうことができます😊

| 状況 | 現金が少ない場合 | 現金がある場合 |

|---|---|---|

| 株価下落時 | 生活費のために売却が必要になる可能性 | 売らずに回復を待ちやすい |

| 暴落時 | 安いところで売るリスク | 現金で生活費を確保しやすい |

| FIRE後 | 取り崩し判断が難しい | 生活費の計画を立てやすい |

| 精神面 | 資産減少への不安が大きい | 落ち着いて保有しやすい |

FIREを考えるなら、投資成績だけでなく、生活費をどこから出すかも大切です。

資産額が大きくても、使える現金が少ないと不安は残ります。

だからこそ、生活費の1年分程度は現金で持っておきたいと考えています。

さらに安心感を高めるなら、2年分以上を現金や安全資産で持つことも選択肢になります。

【安全資産の候補】個人向け国債/定期預金で守りを厚くする方針

現金を増やすといっても、すべてを普通預金に置く必要はありません。

普通預金はすぐに使いやすい一方で、増える力はほとんどありません。

そのため、個人向け国債や定期預金も候補になります。

個人向け国債は、国が発行する債券です。

難しく聞こえるかもしれませんが、簡単に言えば、国にお金を貸して利息を受け取る仕組みです。

株式のように大きく増えるものではありません。

ただし、大きく値下がりしにくく、守りの資産として使いやすい点が魅力です。

定期預金も、短期で大きく増やすものではありません。

それでも、使う時期がある程度決まっているお金を置いておく場所としては分かりやすいです📊

| 安全資産の候補 | 特徴 | 向いている使い方 |

|---|---|---|

| 普通預金 | すぐ使える | 生活費や急な出費への備え |

| 定期預金 | 期間を決めて預ける | 近い将来に使うお金の置き場所 |

| 個人向け国債 | 値動きが小さめ | FIRE後の生活費の備え |

| 現金 | 手元で管理しやすい | 短期の支払い対応 |

| 配当金の一部 | 追加の安全資産づくり | 守りを少しずつ増やす原資 |

今すぐ大きく株式を売って、安全資産に切り替える必要はないと思っています。

ただ、配当金や新しい収入の一部を、少しずつ現金や安全資産に回すのは現実的です。

この方法なら、資産成長の力を残しながら、守りも少しずつ厚くできます。

FIREが近づくほど、資産を増やす力だけでなく、下落時に耐える力も重要になります。

【サイドFIREの現実性】家族4人の教育費/住宅費を考えた働き方

資産1.8億円は大きな金額です。

ただし、家族4人で生活する場合、教育費や住宅費も考える必要があります。

子どもの教育費は、年齢が上がるほど負担が大きくなる可能性があります。

中学受験、塾代、習い事、進学費用などを考えると、将来の支出はまだ読み切れません。

また、住宅費も毎月かかる大きな固定費です。

持ち家ではなく賃貸の場合、家賃の上昇や住み替え費用も考えておく必要があります。

そのため、いきなり完全FIREを目指すより、収入を少し残しながら働くサイドFIREの方が安心感があります😊

サイドFIREなら、資産収入だけに頼らず、仕事や副業の収入も組み合わせられます。

生活費のすべてを資産から取り崩さなくてよいため、暴落時の不安も小さくなります。

| FIREの形 | 特徴 | 家族4人での考え方 |

|---|---|---|

| 完全FIRE | 働かずに資産収入で生活 | 教育費や住宅費を考えると慎重に判断 |

| サイドFIRE | 収入を少し残して生活 | 家族持ちには現実的で安心感がある |

| セミリタイア | 働く量を減らす | 収入と自由時間のバランスを取りやすい |

| 会社員継続 | 安定収入を維持 | 資産をさらに増やしやすい |

| 副業併用 | 本業以外の収入を作る | FIRE後の不安を減らしやすい |

完全FIREは魅力的ですが、家族4人の生活では安全に見積もることが大切です。

資産1.8億円があっても、教育費や住宅費、医療費、将来の物価上昇を考えると、余裕を持った計画が必要になります。

そのため、私の場合は完全FIREだけを目指すのではなく、サイドFIREも現実的な選択肢として考えています。

収入を少し残しながら働けば、資産を大きく取り崩さずに生活できます。

そのうえで、現金や安全資産を少しずつ増やしていけば、将来の選択肢はさらに広がると感じています📈

【今後の資産方針】日本株を増やしすぎず投資信託/NISAで分散する考え方

今後の方針としては、日本株をさらに大きく増やすよりも、投資信託やNISAを使って分散を強めたいと考えています。

現在の資産配分では、すでに日本株の比率がかなり高くなっています。

日本株は、配当金や株主優待を受け取りながら長期保有できる点が魅力です。

ただ、これ以上日本株ばかりを増やすと、国内景気や金利、政治の影響を受けやすくなります。

そのため、追加投資については、海外株や全世界株式に回す方が資産全体のバランスは良くなると考えています🌏

特に、投資信託を使えば、米国株や世界中の株式にまとめて投資できます。

個別株を1社ずつ選ぶよりも管理しやすく、日本株に偏った資産配分を補いやすいです。

| 今後の方針 | 具体的な考え方 | 期待できる効果 |

|---|---|---|

| 日本株の新規買い | 銘柄を厳選 | 日本株への偏りを抑える |

| 投資信託 | 海外株比率を高める | 地域分散を強める |

| 新NISA | 長期保有前提で活用 | 非課税メリットを活かす |

| 配当金 | 再投資または安全資産へ | 増やす力と守る力の両立 |

| 現金比率 | 少しずつ引き上げ | FIRE後の安心感を高める |

◉ 日本株の新規買いは、配当利回りや優待だけで判断せず、長く持てる銘柄に絞る方針

◉ 投資信託を使って海外株比率を高め、日本株に偏った資産配分を少しずつ調整する考え方

◉ 新NISAは短期売買ではなく、長期保有できる投資信託や高配当株を中心に使う方針

◉ 配当金はすべて使うのではなく、再投資または現金や安全資産に回していく運用方針

◉ 現金比率を少しずつ引き上げ、FIREやサイドFIRE後の生活不安を減らす準備

【日本株の買い方】高配当株/優待株を増やしすぎない銘柄選び

これまでの資産形成では、日本株が大きな役割を果たしてきました。

高配当株や優待株を長く保有したことで、配当金や含み益が積み上がっています。

ただし、今後も同じペースで日本株を増やすかというと、そこは慎重に考えたいです。

すでに資産全体の中で日本株の割合が高いため、追加で買う場合はかなり銘柄を絞る必要があります。

配当利回りが高いだけの銘柄は、減配や株価下落のリスクもあります。

株主優待が魅力的な銘柄も、優待の変更や廃止があるため注意が必要です。

そのため、今後の日本株投資では、配当金や優待だけでなく、会社の安定性や利益の伸びも見ていきたいです📊

| 日本株で見るポイント | 確認したい内容 | 理由 |

|---|---|---|

| 配当利回り | 高すぎないか | 無理な配当は減配リスクがあるため |

| 配当性向 | 利益に対して配当が多すぎないか | 配当の持続性を確認するため |

| 業績 | 売上や利益が安定しているか | 長期保有しやすいか判断するため |

| 財務 | 借金が多すぎないか | 不況時の耐久力を見るため |

| 優待 | 継続性がありそうか | 優待廃止リスクを考えるため |

今後も日本株を完全に買わないわけではありません。

ただし、資産配分全体を見ながら、新規購入は厳選していく方針です。

特に、すでに保有比率が高い業種や銘柄は、さらに買い増す前に慎重に確認したいです。

日本株は資産形成の中心であり続けますが、これ以上の偏りは少し抑えていきたいと考えています😊

【投資信託と新NISA】海外株/全世界株式で分散を強める資産形成

追加投資の中心にしたいのは、投資信託と新NISAです。

特に、海外株や全世界株式に投資できる投資信託は、日本株の偏りを補う役割があります。

全世界株式とは、日本や米国だけでなく、世界中の株式に広く投資できる商品です。

外国株式インデックスは、日本以外の先進国株式にまとめて投資しやすい商品です。

このような投資信託を使えば、1つの商品で多くの国や企業に分散できます。

個別株のように1社ずつ調べる必要が少なく、長く続けやすい点も大きなメリットです🌱

| 投資先 | 役割 | 今後の使い方 |

|---|---|---|

| 全世界株式 | 世界中に分散 | 新NISAで長期保有 |

| 外国株式インデックス | 海外成長の取り込み | 日本株偏重の補完 |

| 米国株インデックス | 米国企業の成長を取り込む | 比率を見ながら活用 |

| 高配当株式ファンド | 分配金も意識 | 配当収入とのバランス確認 |

| 新NISA | 非課税で長期運用 | 優先的に活用 |

新NISAは、投資で得た利益や配当金に税金がかからない制度です。

通常は利益に約20%の税金がかかるため、非課税で長く運用できるメリットは大きいです。

そのため、新NISAは短期売買ではなく、長く持てる資産を入れる方が向いています。

私の場合は、日本株の個別株比率がすでに高いため、新NISAでは投資信託を厚めにする方がバランスは良いと考えています。

全世界株式や外国株式インデックスを中心にすれば、海外株比率を自然に高めることができます。

これにより、日本株の配当収入を活かしながら、海外の成長も取り込める資産配分に近づけます📈

【配当金と現金比率】再投資/安全資産で守りも強める今後の運用

資産形成の前半では、リスクを取って増やすことが重要でした。

現金を多く持つより、株式や投資信託に回すことで資産成長を狙ってきました。

しかし、資産1.8億円を超えた今は、増やす力と守る力のバランスが大事になってきています。

ここからは、すべてをリスク資産に回すのではなく、現金や安全資産も少しずつ増やしたいです。

安全資産とは、大きく値下がりしにくく、必要なときに使いやすいお金の置き場所です。

普通預金、定期預金、個人向け国債などが候補になります。

配当金についても、すべてを再投資するだけでなく、一部を安全資産に回す方法を考えています💰

| 配当金の使い道 | メリット | 向いている場面 |

|---|---|---|

| 再投資 | 資産成長をさらに狙える | 資産拡大を重視する時期 |

| 現金で保有 | 生活費や急な出費に使いやすい | FIRE準備を進める時期 |

| 個人向け国債 | 守りを厚くできる | 暴落時の備えを作りたい時期 |

| 投資信託の購入 | 海外株比率を高められる | 日本株偏重を直したい時期 |

| 生活費に充当 | 資産収入を実感できる | サイドFIRE後の生活 |

現金比率を少しずつ引き上げれば、相場が下がったときにも慌てずに済みます。

また、暴落時に生活費のために株式を売らなくてよくなる点も大きいです。

FIREやサイドFIREを考えるなら、資産額だけでなく、使える現金の量も重要になります。

今後は、日本株を資産形成の中心に置きつつ、投資信託と新NISAで分散を強めていく方針です。

そして、配当金や新しい収入の一部を安全資産に回しながら、増やす力と守る力のバランスを整えていきたいです😊

【まとめ】44歳資産1.8億円の現金/日本株/投資信託/NISAから見たFIRE戦略

44歳で資産1.8億円を超えた現在の資産配分を振り返ると、かなり攻めた構成になっています。

中心は日本株と投資信託で、現金比率はかなり低めです。

ここまで資産を増やせた理由は、短期間で大きく当てたからではありません。

収入を増やし、固定費を抑え、高配当株や投資信託を長く持ち続けたことが大きかったです📈

特に、途中で投資をやめなかったことは大きなポイントでした。

相場が下がったときも必要以上に売らず、市場に残り続けたことで、その後の上昇を取ることができました。

| 項目 | 現在の状況 | 今後の考え方 |

|---|---|---|

| 資産総額 | 約1.8億円 | 守りも意識する段階 |

| 現金 | 約324万円 | 少しずつ増やしたい資産 |

| 日本株 | 約1億3,459万円 | 新規買いは厳選 |

| 投資信託 | 約4,134万円 | 海外株分散の中心 |

| NISA | 長期投資向き | 投資信託と高配当株を活用 |

| FIRE | 現実味あり | 完全FIREよりサイドFIRE重視 |

◉ 資産1.8億円の中心は日本株と投資信託で、資産成長を重視した攻めの資産配分

◉ 現金比率は低めで、FIREやサイドFIREを考えるなら安全資産の増加が今後の課題

◉ 新NISAは非課税メリットが大きく、長期保有できる投資信託や高配当株との相性が良い制度

◉ 高配当株は配当収入を得ながら持ち続けやすく、相場下落時の精神的な支えになる資産

◉ 今後は増やす力だけでなく、暴落時にも慌てないための守りを整える段階

【資産配分の結論】日本株中心の攻めから現金/安全資産も意識する段階への移行

現在の資産配分は、日本株の比率がかなり高い構成です。

個別株の評価額は約1億3,459万円で、資産全体の7割以上を占めています。

日本株は、配当金や株主優待を受け取りながら保有できる点が魅力です。

長く保有してきたことで、含み益も大きく積み上がっています😊

一方で、日本株に偏りすぎると、国内景気、金利、政治、為替の影響を受けやすくなります。

そのため、これからは日本株をさらに増やすより、投資信託や海外株で分散を強める方針です。

| 資産配分の特徴 | 良い点 | 注意点 |

|---|---|---|

| 日本株が中心 | 配当収入を得やすい | 国内リスクが大きい |

| 投資信託も保有 | 海外株へ分散できる | 商品選びが必要 |

| 現金が少ない | 資産成長を狙いやすい | 暴落時の安心感が弱い |

| NISA活用 | 税金を抑えやすい | 長期保有向きの商品選びが重要 |

資産形成の前半では、ある程度リスクを取って増やすことが大切でした。

しかし、資産が1.8億円を超えた今は、増やす力と守る力のバランスが重要になっています。

【FIREへの現実的な方針】完全FIREよりサイドFIREを意識した資産管理

現在の資産額なら、FIREやサイドFIREはかなり現実的になってきています。

ただし、家族4人で生活する場合は、教育費や住宅費も考える必要があります。

資産1.8億円は大きな金額です。

それでも、子どもの教育費、家賃、医療費、物価上昇まで考えると、完全FIREには慎重さも必要です。

特に気になるのは、現金や安全資産が少ないことです。

暴落時に生活費のために株式や投資信託を売ると、安いところで資産を取り崩すことになってしまいます。

| FIREの形 | 特徴 | 今の考え方 |

|---|---|---|

| 完全FIRE | 働かずに資産収入で生活 | 家族4人では慎重に判断 |

| サイドFIRE | 収入を少し残して生活 | 現実的で安心感がある |

| セミリタイア | 働く量を減らす | 自由時間と収入を両立しやすい |

| 会社員継続 | 安定収入を維持 | 資産をさらに増やしやすい |

そのため、いきなり完全FIREを目指すより、収入を少し残すサイドFIREの方が現実的です。

仕事や副業の収入が少しでもあれば、資産を大きく取り崩さずに生活できます。

また、精神的な安心感もかなり違います。

資産収入と労働収入を組み合わせることで、暴落時にも落ち着いて運用を続けやすくなります📊

【今後の運用方針】投資信託/NISA/配当金で分散と守りを強める戦略

今後の方針は、日本株を増やしすぎず、投資信託とNISAを使って分散を強めることです。

すでに日本株の比率が高いため、追加投資は海外株や全世界株式に回す方がバランスは良くなります。

新NISAでは、短期売買ではなく、長期で持てる資産を中心にしたいです。

全世界株式、外国株式インデックス、高配当株などを組み合わせながら、非課税メリットを活かしていきます。

配当金については、すべてを使うのではなく、再投資や安全資産への振り分けも考えたいです。

現金や個人向け国債を少しずつ増やせば、暴落時にも慌てずに済みます😊

| 今後の方針 | 具体的な行動 | 期待できる効果 |

|---|---|---|

| 日本株の新規買いを厳選 | 高配当株や優待株を慎重に選ぶ | 日本株偏重を抑える |

| 投資信託を積み増す | 全世界株式や外国株式を活用 | 海外株へ分散できる |

| 新NISAを活用 | 長期保有できる資産を入れる | 税金を抑えられる |

| 配当金を活用 | 再投資または安全資産へ回す | 増やす力と守る力を両立 |

| 現金比率を上げる | 生活費や暴落時に備える | FIRE後の安心感が増える |

◉ 日本株は資産形成の中心だが、今後の新規買いは厳選する方針

◉ 投資信託は海外株への分散に役立つため、新NISAでも積極的に活用したい資産

◉ 新NISAは配当金や売却益が非課税になるため、長期投資で優先して使いたい制度

◉ 配当収入は再投資だけでなく、現金や安全資産に回すことで守りを強化できる原資

◉ FIRE戦略では資産額だけでなく、暴落時に売らなくてよい現金管理が重要

資産1.8億円まで増えた今、これから大切なのは、さらに大きく増やすことだけではありません。

暴落時にも生活とメンタルを守りながら、長く運用を続けられる形に整えることです。

これからも、日本株の配当収入を活かしながら、投資信託とNISAで分散を強めていきます。

🔗 FIREでは終わらない子育て世帯の家計/働き方/3億円【資産1.8億円の結論】

資産1.8億円と聞くと、あなたは「もう会社を辞めてもよいのでは」と感じるかもしれません。

毎月の給料だけに頼らなくてもよい安心感があり、FIREも現実的に見えてくる金額です💰

しかし、子育て世帯の場合は、資産額だけで退職を判断するのは少し危険です。

教育費、家賃、生活費、物価上昇、老後資金など、家族で暮らすためのお金はこれからも必要になります。

私は44歳で資産1.8億円に到達しましたが、それでもすぐに完全FIREを選ぶつもりはありません。

会社員を続けることで、給与、社会保険、信用力を活かしながら、家族の選択肢を守れると感じているからです😊

この記事では、資産1.8億円で変わったお金の安心感、子育て世帯の支出、FIRE判断、会社員を続ける理由、新NISAや高配当株を使った資産運用、次の目標3億円までを分かりやすく整理します。

◉ 資産1.8億円でお金の不安が小さくなる安心感

◉ 子育て世帯で教育費/家賃/生活費が重くなりやすい現実

◉ FIRE判断で資産額だけでなく年間支出を見る重要性

◉ 会社員を続けることで給与/社会保険/信用力を活かせる働き方

◉ 新NISAや高配当株で配当収入を育てる資産運用

◉ 家族の自由度を高めるために次の目標3億円を目指す考え方

結論として、資産1.8億円はゴールではありません。

コメント