【資産1.8億円の家計簿】月103万円でも安心とは限らない子育て世帯のリアルな支出とFIRE判断を公開💰

資産1.8億円まで増えれば、家計簿をつけずに自由にお金を使えると思っていませんか。

あなたも資産形成を続けながら、いつになればお金の不安から解放されるのか気になっているかもしれません。

しかし、都内で子ども2人を育てる子育て世帯では、住宅費/食費/教育費/日用品/旅行費が重なり、資産が大きくても支出は想像以上に膨らみます💦

特に中学受験や複数の習いごとがある家庭では、毎月の生活費を感覚だけで管理するのは危険です。

私は44歳の会社員として純金融資産1.8億円を築き、2026年1月から5月までの実際の家計簿を集計しました。

その結果、5か月の支出は合計516万7,781円となり、月平均は驚きの103万3,556円でした📊

◉ 資産1.8億円の家計簿で月103万円になった理由

◉ 住宅費/食費/教育費/日用品が家計に与える影響

◉ 固定費と旅行などの一時支出を分ける考え方

◉ 月100万円生活がFIRE後に重くなりやすい理由

◉ 満足度を落とさず見直せる支出を見つける方法

この記事を読むことで、あなたの家計で守るべき支出と削減できる支出が分かり、資産形成後も安心してお金を使うための基準が見えてきます😊

月100万円を超えた数字だけに焦らず、支出の中身や発生理由を冷静に判断できるようになります。

【資産1.8億円の家計簿】44歳会社員が公開する月支出の現実

資産1.8億円になると、月にいくら使ってもお金は減らないのでしょうか。

これは、資産形成をしている人なら、一度は気になるテーマだと思います。

「資産が1億円を超えたら、もうお金の心配はなくなるのでは」と感じる人もいるかもしれません。

ただ、実際には何も考えずに使ってもお金が減らないというわけではありません。

資産が大きくなると、毎月の支出に対する不安はかなり小さくなります。

しかし、住宅費、食費、教育費、日用品、レジャー費などは、家族で生活している限り普通にかかります💰

特にわが家のように、都内在住/子育て世帯/中学受験ありという条件になると、毎月の支出は思った以上に大きくなります。

そこで今回は、44歳会社員で純金融資産1.8億円に到達した時点のリアルな家計簿をもとに、2026年1月から5月までの支出を公開します。

【この記事で分かること】資産1.8億円世帯のリアルな支出感覚

この記事では、資産1.8億円になったあとの生活が、本当に余裕だらけなのかを家計簿ベースで見ていきます。

資産額だけを見ると大きく感じますが、毎月の生活費を確認すると、意外と現実的な支出が多いことが分かります。

| 項目 | 内容 |

|---|---|

| 対象者 | 44歳会社員 |

| 資産状況 | 純金融資産1.8億円 |

| 集計期間 | 2026年1月から2026年5月 |

| 主な支出 | 住宅費/食費/教育費/日用品/レジャー費 |

| 記事の目的 | 資産1.8億円世帯のリアルな支出感覚の共有 |

◉資産1.8億円でも家計管理が不要になるわけではない現実

◉月の支出に対する不安は小さくなるものの、生活費は普通にかかる状態

◉都内子育て世帯では、住宅費や教育費が大きな負担になりやすい家計構造

◉家計簿を見える化することで、使ってよいお金と見直すお金を判断しやすい状態

【月いくら使っても減らないのか】資産形成中の人が気になる疑問

資産1.8億円と聞くと、毎月かなり自由にお金を使える印象があるかもしれません。

たしかに、資産が少なかった頃と比べると、数千円や数万円の支出で悩む場面は減りました。

家族旅行、子どもの教育費、生活を便利にする家電などにも、お金を使いやすくなっています。

一方で、資産があるからといって、無制限に使える感覚はありません。

毎月の支出が大きくなれば、当然ながら資産を減らす原因になります。

特に、会社員として働いている今の家計と、将来のFIRE後の家計は分けて考える必要があります。

そのため、資産1.8億円になった今でも、家計簿を見ながら支出の中身を確認しています📊

【資産1.8億円でも油断できない理由】支出が大きくなる子育て世帯

資産が大きくなると、お金への不安は確実に小さくなります。

ただし、子育て世帯の場合は、支出も同時に大きくなりやすいです。

わが家の場合、都内ファミリー賃貸で暮らしており、子ども2人の教育費もかかっています。

さらに、中学受験を見据えると、塾代、教材費、模試代、講習費なども無視できません。

食費や日用品も、家族4人で生活していると自然に増えていきます。

つまり、資産1.8億円があっても、毎月の支出を何も見なくてよい状態ではありません。

むしろ、支出が大きいからこそ、どこにお金を使っているのかを把握することが大切です。

【2026年1月から5月の家計簿】リアルな支出を公開する理由

今回の記事では、2026年1月から5月までの実際の支出をもとにしています。

家計簿の数字を使うことで、感覚だけではなく、現実に近い内容として紹介できます。

資産形成の記事では、資産額や投資成績に目が向きがちです。

しかし、本当に大切なのは、いくら持っているかだけではありません。

毎月いくら使っているのか、どの支出が大きいのか、どこなら見直せるのかも重要です。

資産1.8億円になって感じるのは、節約をやめることがゴールではないということです。

家族の満足度が高い支出にはお金を使い、満足度が低い支出は減らす。

この判断ができるようになることこそ、資産が増えたあとの大きな変化だと感じています😊

◉資産1.8億円の家計簿を公開することで、資産形成後の生活感を具体的に伝える目的

◉2026年1月から5月までの支出を使い、1か月だけでは分からない支出の波を確認する内容

◉住宅費、食費、教育費、日用品など、子育て世帯で増えやすい支出を見える化する狙い

◉資産が増えたあとも、支出管理を続ける意味をリアルな数字で伝える記事方針

【資産1.8億円でも家計簿を見る理由】支出を把握する家計管理

資産1.8億円を超えると、毎日の買い物で細かく節約しなくても、生活はかなり安定しやすくなります。

数百円や数千円の支出で悩む場面は減り、お金に対する不安も以前より小さくなりました😊

しかし、だからといって家計管理が不要になるわけではありません。

資産が増えても、毎月の支出が大きくなれば、当然ながらお金は減っていきます。

特にわが家は、都内ファミリー賃貸/子ども2人/中学受験塾ありの子育て世帯です。

住宅費、教育費、食費、日用品、レジャー費が重なるため、毎月の支出はかなり大きくなります💰

資産額だけを見ると余裕があるように見えても、実際の生活では固定費や教育費がしっかりかかります。

そのため、資産1.8億円の家計簿を確認しながら、どこにお金を使っているのかを把握しています。

【2026年1月から5月の集計条件】支出だけを見る家計簿の前提

今回の家計簿では、2026年1月から5月までの支出を集計しています。

収入ではなく、実際にどれくらいお金を使っているのかを見るために、支出だけに絞っています。

家計簿の数字は、月によって大きく変わります。

旅行や教育費、衣服などの一時的な支出がある月は、どうしても金額が大きくなりがちです。

そのため、1か月だけを見るのではなく、5か月分をまとめて見ることで、より現実に近い支出感覚が分かります📊

| 項目 | 内容 |

|---|---|

| 対象期間 | 2026年1月から2026年5月 |

| 集計対象 | 家計簿上の計算対象支出 |

| 集計方法 | 月別/カテゴリ別に支出を集計 |

| 確認する内容 | 資産1.8億円世帯のリアルな月支出 |

◉2026年1月から5月までの支出を使い、1か月だけでは分からない支出の波を確認する集計

◉家計簿上の計算対象支出だけを使い、実際の生活費に近い金額を確認する前提

◉振替を除外することで、口座間の移動を支出として見ないための整理

◉月別/カテゴリ別に分けることで、住宅費、教育費、食費、日用品、レジャー費の大きさを把握する方法

【月別の支出を確認する流れ】資産1.8億円世帯のリアル支出

まずは、月別の支出から見ていきます。

資産1.8億円があっても、毎月の支出がどれくらいあるのかを知ることはとても大切です。

特に子育て世帯では、固定費だけでなく、教育費やレジャー費も重なります。

そのため、家計簿を見ると、思っていた以上に支出が大きい月もあります。

ただし、支出が大きい月があるからといって、すぐに無駄遣いとは言い切れません。

家族旅行や子どもの教育費など、今しか使えないお金もあるからです✨

大切なのは、毎月の支出を何となく見るのではなく、何に使ったお金なのかを分けて考えることです。

次の月別支出を見ることで、44歳会社員のリアルな家計簿として、資産1.8億円世帯の生活コストをより具体的に確認できます。

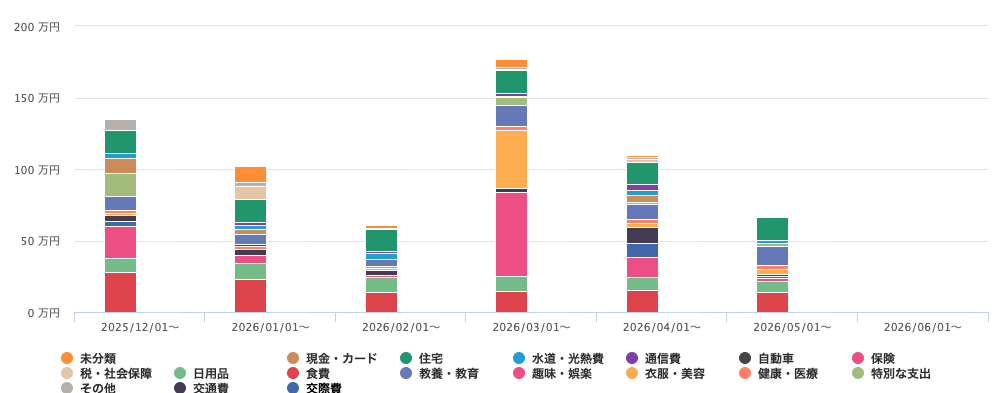

【2026年1月から5月のリアル支出】月平均103万円になった家計簿の内訳

2026年1月から5月までのリアルな支出は、月平均で103万3,556円でした。

AOI345.com

AOI345.com最近は異常値ですが、実際にマネーフォワードを見てみて驚きです。

資産1.8億円の家計簿として見ると、かなり大きな金額に感じるかもしれません💰

ただし、毎月同じように100万円以上を使っているわけではありません。

月によって支出にはかなり差があり、60万円台に収まった月もあれば、170万円を超えた月もありました。

【月別支出の一覧】2026年1月から5月までのリアルな支出額

2026年1月から5月までの支出は、以下のようになりました。

家計簿を月別に見ると、支出が多い月と少ない月の差がかなり大きいことが分かります。

| 月 | 支出 |

|---|---|

| 2026年1月 | 1,020,472円 |

| 2026年2月 | 607,708円 |

| 2026年3月 | 1,767,873円 |

| 2026年4月 | 1,100,514円 |

| 2026年5月 | 671,214円 |

| 5か月合計 | 5,167,781円 |

5か月合計では、支出は516万7,781円になりました。

これを5か月で割ると、月平均は103万3,556円です。

月100万円以上と聞くと、かなり派手にお金を使っているように見えるかもしれません。

しかし、実際には毎月100万円が固定費として出ているわけではありません。

【月100万円超えの理由】一時支出を含めると大きくなる家計

今回の家計簿で特に支出が大きかったのは、2026年3月です。

3月の支出は176万7,873円となり、5か月の中でも大きく膨らみました。

AOI345.com家族でシンガポール旅行に行ったことが主な要因です。

4月には 8月の旅行の先払いもしています。

この月は、旅行や衣服などの一時支出が重なっています。

そのため、普段の生活費だけでここまで増えたというより、特別な支出が重なった月と考えた方が自然です✈️

一方で、2026年2月は60万7,708円、2026年5月は67万1,214円に収まっています。

この2か月を見ると、毎月必ず100万円以上を使っているわけではないことが分かります。

◉5か月平均では月103万3,556円となり、見た目の支出額はかなり大きい家計

◉2026年3月は旅行や衣服などの一時支出が重なり、支出が大きく膨らんだ月

◉2026年2月と2026年5月は60万円台に収まり、毎月100万円超えではない支出状況

◉固定費だけで月100万円かかっているのではなく、一時支出を含めた平均額という見方

【固定費ではない月平均103万円】支出の波を見て考える家計管理

わが家の支出は、固定費で毎月100万円かかっているというより、一時支出を含めると月平均100万円を超えているという状態です。

この違いは、家計を見るうえでかなり大切です。

もし毎月の固定費だけで100万円を超えているなら、家計の見直しはかなり急ぐ必要があります。

しかし、旅行、衣服、教育費、レジャー費などが重なった結果として平均が上がっているなら、年間で見て調整することもできます。

資産1.8億円があっても、月ごとの支出だけを見て一喜一憂するのは危険です。

大切なのは、毎月の支出が固定的なものなのか、一時的なものなのかを分けて考えることです📊

その意味では、5か月平均の月103万円という数字は大きいものの、支出の中身を見れば冷静に判断できます。

家計簿を見る目的は、ただ節約することではありません。

何にお金を使っているのかを知り、必要な支出と見直せる支出を分けることです。

【月100万円の支出の内訳】都内子育て世帯で大きい固定費

月100万円の支出と聞くと、かなり贅沢にお金を使っているように感じるかもしれません。

高級品を買ったり、毎日のように外食したりしている印象を持つ人もいると思います。

しかし、実際に内訳を見ると、派手な浪費が中心というわけではありません。

わが家の場合は、都内子育て世帯として生活するための固定費と、子どもの教育費が大きくなっています💰

特に、住宅費、食費、日用品、教育費は、家族で暮らしていると自然に増えやすい支出です。

さらに、趣味・娯楽には家族旅行やレジャーも含まれるため、単なる遊びのお金だけではありません。

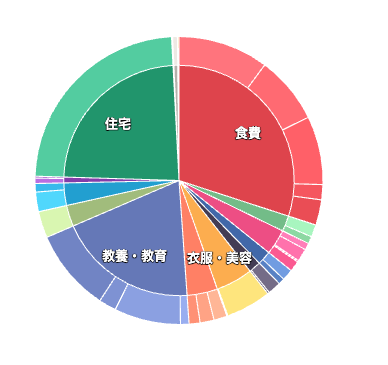

【5か月平均の主な支出】趣味/食費/住宅/教育/日用品の負担

2026年1月から5月までの5か月平均で見ると、主な支出は以下のようになりました。

月100万円という金額だけを見ると大きく感じますが、項目ごとに分けると、生活に必要な支出が多いことが分かります。

| 項目 | 5か月合計 | 月平均 |

|---|---|---|

| 趣味・娯楽 | 819,003円 | 163,801円 |

| 食費 | 804,891円 | 160,978円 |

| 住宅 | 795,000円 | 159,000円 |

| 教養・教育 | 506,008円 | 101,202円 |

| 日用品 | 500,583円 | 100,117円 |

| 衣服・美容 | 493,101円 | 98,620円 |

| 交通費 | 216,718円 | 43,344円 |

| 水道・光熱費 | 134,049円 | 26,810円 |

| 税・社会保障 | 116,003円 | 23,201円 |

| 健康・医療 | 109,006円 | 21,801円 |

| 通信費 | 98,600円 | 19,720円 |

特に大きいのは、趣味・娯楽/食費/住宅/教育/日用品です。

この5項目だけで、月平均は約68.5万円になります。

AOI345.com衣服費は、3月にブランドバックを妻に買ったので高くなっています。

いつも買っているのではなく、初めてのことです。

◉趣味・娯楽は月平均16.4万円で、家族旅行やレジャーなど生活の満足度に関わる支出

◉食費は月平均16.1万円で、家族4人の食料品や外食などが積み重なった金額

◉住宅費は月平均15.9万円で、都内ファミリー賃貸として毎月必ずかかる固定費

◉教育費は月平均10.1万円で、中学受験や習いごとを考える家庭では無視できない支出

◉日用品は月平均10万円で、消耗品や生活雑貨など小さな買い物が積み重なった支出

【月68.5万円を占める上位5項目】派手な浪費ではない生活費

上位5項目だけで月平均約68.5万円になっているため、家計への影響はかなり大きいです。

ただし、この中身を見ると、単純な贅沢とは言い切れません。

住宅費は、都内で家族4人が暮らすために必要な固定費です。

食費や日用品も、子どもがいる家庭ではどうしても増えやすい支出になります。

教育費についても、中学受験を考えると避けにくい部分があります。

塾代、教材費、模試代、講習費などが重なると、月10万円を超えることも珍しくありません📚

AOI345.com息子が、塾と公文と空手と水泳。

娘は、公文と英語と水泳とピアノとダンス。

さらに自分が英会話。

お稽古を楽しんでいるので減らすのは難しい。

さすがにキツイですが。。

趣味・娯楽は見直しやすい項目に見えますが、家族旅行や子どもとのレジャーも含まれます。

そのため、単純に削るのではなく、満足度が高い支出かどうかを見ながら判断する必要があります。

【資産1.8億円でも支出確認】必要なお金と見直せるお金の整理

資産1.8億円があっても、月100万円の支出をそのまま放置してよいわけではありません。

大切なのは、何に使っているお金なのかを分けて考えることです。

住宅費や教育費のように、すぐには減らしにくい支出があります。

一方で、日用品、衣服・美容、レジャー費の一部は、使い方を見直せる余地もあります。

家計簿を見る意味は、ただ節約することではありません。

必要なお金にはしっかり使い、満足度が低い支出を減らすための材料にすることです😊

月100万円という数字だけを見ると不安になりますが、中身を確認すると冷静に判断できます。

わが家の場合は、都内子育て世帯としての固定費と、教育費や家族の時間に関わる支出が大きい家計だと感じています。

金額の多い支出

| 月 | 内容 | 支出額 |

|---|---|---|

| 2026年3月 | ブランドバック | 396,000円 |

| 2026年3月 | ホテル(シンガポール) | 365,028円 |

| 2026年5月 | 家賃 | 159,000円 |

| 2026年3月 | 家賃 | 159,000円 |

| 2026年4月 | 家賃 | 159,000円 |

| 2026年1月 | 家賃 | 159,000円 |

| 2026年2月 | 家賃 | 159,000円 |

| 2026年4月 | 航空券(沖縄) | 108,000円 |

| 2026年1月 | ふるさと納税 | 56,667円 |

| 2026年3月 | 窓拭き掃除機 | 54,616円 |

| 2026年1月 | ふるさと納税 | 42,000円 |

| 2026年4月 | 新幹線(GW帰省) | 39,990円 |

| 2026年5月 | 早稲田アカデミー | 35,370円 |

| 2026年1月 | ふるさと納税 | 35,239円 |

| 2026年1月 | ふるさと納税 | 33,334円 |

| 2026年3月 | 公文 | 32,120円 |

| 2026年3月 | 公文 | 30,800円 |

| 2026年1月 | 公文 | 30,800円 |

AOI345.com1月は、ふるさと納税が大きな金額を占めていました。

公文は子供2人で、各2科目なので金額が高めです。

そう考えると、大きいのは窓拭き掃除機を買ったことくらいでしょうか。

結局、細かくお金を使っているのが支出が多い原因です。

【住宅費は月15.9万円で固定】都内ファミリー賃貸の現実

住宅費は毎月15.9万円です。

資産1.8億円の家計簿の中でも、住宅費は毎月必ずかかる大きな固定費です。

都内ファミリー賃貸としては、決して高すぎる金額ではありません。

むしろ、今の東京の家賃相場を考えると、かなり抑えられている感覚もあります🏠

とはいえ、毎月16万円近い支出が固定で出ていく影響は小さくありません。

年間にすると、住宅費だけで190.8万円になります。

AOI345.com車を持たなくて良い立地。

地方で家賃10万円+車保有よりは実は総コストは安いです。

来る浜、本体以外にも税金や駐車場、保険などが膨大です。

【年間190.8万円の住宅費】毎月固定で出ていく大きな支出

住宅費は、家計の中でも減らしにくい支出です。

食費や日用品であれば、買い方を変えることで多少は調整できます。

しかし、家賃は一度決まると、毎月ほぼ同じ金額が出ていきます。

わが家の場合、月15.9万円なので、年間では190.8万円です。

| 項目 | 金額 |

|---|---|

| 毎月の住宅費 | 159,000円 |

| 年間の住宅費 | 1,908,000円 |

| 支出の特徴 | 毎月固定で発生する費用 |

| 家計への影響 | 年間で見るとかなり大きい支出 |

月15.9万円という数字だけを見ると、都内では現実的な金額に見えます。

ただ、年間190万円を超えると考えると、家計への影響はかなり大きいです。

◉住宅費は毎月15.9万円で、都内ファミリー賃貸としては高すぎない水準

◉年間では190.8万円になり、家計全体で見るとかなり存在感のある固定費

◉一度決まると毎月ほぼ同じ金額がかかるため、簡単には減らしにくい支出

◉資産形成を考えるうえでも、住宅費の大きさは無視できない家計の中心項目

【家賃を削りすぎない理由】子育て世帯に必要な広さ/通学/治安

資産形成では、家賃を抑えることが重要と言われます。

たしかに、住宅費を下げることができれば、毎月の家計はかなり楽になります。

家賃を3万円下げるだけでも、年間では36万円の差になります。

10年続けば、単純計算で360万円の違いです。

ただし、子育て世帯の場合は、家賃の安さだけで住まいを決めるのは難しいです。

広さ、通学、治安、生活動線を無視できないからです。

子どもがいると、部屋数や収納、学校までの距離、駅やスーパーへの行きやすさも大切になります。

毎日の生活が不便になると、家賃は下がっても、家族の負担が大きくなってしまいます💦

【生活の安定を優先する住まい】資産形成と暮らしのバランス

わが家の場合、住宅費は削りすぎるよりも、生活の安定を優先しています。

もちろん、家賃が安いに越したことはありません。

しかし、家族4人で無理なく暮らせる広さや、子どもの通学しやすさは大切です。

治安や周辺環境も、日々の安心感に大きく関わります。

資産1.8億円があっても、住宅費を何も考えずに増やしてよいとは思っていません。

一方で、家賃を下げるために生活の満足度を大きく落とすのも違うと感じています。

大切なのは、住宅費を単なる支出として見るのではなく、家族の安心や時間を守るための費用として考えることです😊

その意味では、月15.9万円の住宅費は、わが家にとって生活の土台を支えるお金になっています。

【日用品も月10万円の支出】小さな買い物が積み重なる生活費

日用品は5か月平均で月10万円でした。

資産1.8億円の家計簿の中でも、日用品は地味に大きい生活コストです。

日用品というと、1回あたりは小さな買い物のイメージがあります。

しかし、ドラッグストア、子ども用品、消耗品、生活雑貨などが積み重なると、かなり大きな金額になります🧴

家計簿を見ていて感じるのは、浪費は大きな買い物だけではないということです。

数百円、数千円の買い物でも、回数が多くなると月10万円規模になります。

資産が増えても、こうした支出を見える化しておくことは重要です。

AOI345.com日用の消耗品は、WAON POINTのウェルシア活用なので、ここまでかかっているのが不思議。

調べてみるとスーパーの食料品が日用品に分類されてました。

そう考えると、食費が高過ぎですね。

5月を修正したら、やはり日用品は少なくなりました

【日用品が月10万円になる理由】家族4人で増えやすい消耗品

日用品は、毎日の生活に必要なものが中心です。

そのため、支出を完全になくすことはできません。

たとえば、洗剤、シャンプー、ティッシュ、トイレットペーパー、掃除用品などは、生活していれば必ず使います。

さらに、子ども用品や学校関連の小物、文房具、収納グッズなども少しずつ増えていきます。

1つ1つは数百円から数千円でも、家族4人分になると消費スピードが早くなります。

買う回数が増えることで、気づかないうちに支出が膨らみやすい項目です💦

| 項目 | 内容 |

|---|---|

| 5か月平均 | 月10万円 |

| 主な支出 | ドラッグストア/子ども用品/消耗品/生活雑貨 |

| 増えやすい理由 | 家族4人分で使う量と買う回数が多いこと |

| 家計への影響 | 小さな買い物でも積み重なると大きい支出 |

◉日用品は5か月平均で月10万円になり、家計の中でも地味に大きい生活コスト

◉ドラッグストア、子ども用品、消耗品、生活雑貨などが少しずつ積み重なる支出

◉1回あたりの金額は小さくても、家族4人分になると買う回数が増えやすい家計構造

◉資産が増えても見える化しておかないと、知らないうちに膨らみやすい固定的な支出

【大きな浪費だけではない支出】数百円/数千円の買い物の積み重ね

家計簿を見ていると、浪費は高額な買い物だけではないと感じます。

むしろ、日用品のような小さな買い物ほど、気づかないうちに増えやすいです。

数百円の買い物なら、あまり深く考えずに買ってしまうことがあります。

数千円の買い物でも、生活に必要だと思うと、そこまで大きな支出に感じにくいです。

ただ、その買い物が何度も続くと、月単位では大きな金額になります。

日用品は必要な支出だからこそ、無駄が混ざっていても気づきにくい項目です。

資産形成では、大きな固定費を見直すことがよく言われます。

しかし、日用品のような小さな支出も、積み重なると家計にしっかり影響します📊

【見える化しておく重要性】資産が増えても確認したい生活コスト

資産1.8億円になっても、日用品の支出を放置してよいとは感じていません。

もちろん、生活に必要なものを無理に削る必要はありません。

ただし、なんとなく買っているものが増えていないかは確認した方がよいです。

安いから買う、ついでに買う、いつか使うと思って買う。

こうした買い方が重なると、日用品費は思った以上に増えていきます。

大切なのは、必要なものまで我慢することではありません。

本当に使っているものと、なんとなく増えているものを分けて考えることです😊

家計管理は、節約のためだけにするものではありません。

満足度の低い支出を減らし、家族にとって価値のあるお金の使い方を増やすための確認作業です。

【3月は176万円の支出】一時支出で月100万円を超えた家計

2026年3月の支出は176万7,873円でした。

5か月の中でも、かなり大きな金額になっています。

資産1.8億円の家計簿として見ても、1か月で176万円を超える支出はインパクトがあります💰

この月は、旅行、衣服、美容、教育費などの支出が重なりました。

月100万円を超える支出は、毎月続くと家計への負担が大きくなります。

ただし、旅行や大型支出がある月だけ膨らむのであれば、年間で見て調整することもできます。

家計管理で大切なのは、1か月だけを見て焦らないことです。

毎月の固定費と、一時的な支出を分けて考える必要があります。

【2026年3月の支出内容】旅行/衣服/美容/教育費が重なった月

2026年3月は、普段の生活費だけで支出が増えたわけではありません。

旅行、衣服、美容、教育費など、まとまった支出が同じ月に重なりました。

| 項目 | 内容 |

|---|---|

| 対象月 | 2026年3月 |

| 月間支出 | 1,767,873円 |

| 主な要因 | 旅行/衣服/美容/教育費 |

| 家計への影響 | 月100万円を大きく超える支出 |

| 見方 | 一時支出が重なった月 |

3月だけを見ると、支出がかなり多く見えます。

しかし、旅行や衣服などは毎月同じように発生する支出ではありません。

教育費も、月によって講習費や教材費などが重なることがあります。

そのため、3月の支出は「普段の生活費が176万円」というより、一時支出が重なった月として見る方が自然です📊

◉2026年3月の支出は176万7,873円で、5か月の中でも特に大きな金額

◉旅行、衣服、美容、教育費などが重なり、月100万円を大きく超えた支出

◉毎月同じように発生する固定費ではなく、一時的な支出が膨らんだ月

◉1か月だけを見て焦るのではなく、年間でならして考える必要がある家計

【月100万円超えが危険な理由】毎月続くと重くなる支出ペース

月100万円を超える支出は、毎月続くとかなり危険です。

年間にすると、支出だけで1,200万円を超えてしまいます。

資産1.8億円があっても、毎年1,200万円以上を使い続ける生活は軽くありません。

特に、将来FIREを考えるなら、毎月の支出ペースはかなり重要です。

一時的に100万円を超える月があること自体は、必ずしも問題ではありません。

家族旅行、子どもの教育費、季節の買い物など、必要な支出が重なる月もあるからです。

ただし、毎月のように100万円を超える状態が続くなら、固定費や生活習慣を見直す必要があります。

支出が多い月を見つけたら、何に使ったのかを確認することが大切です💡

【固定費と一時支出の分け方】焦らず判断するための家計管理

家計管理で大切なのは、固定費と一時支出を分けて見ることです。

固定費とは、家賃、通信費、保険料、習いごとの月謝など、毎月ほぼ同じように出ていくお金です。

一方で、一時支出は、旅行、衣服、大型家電、講習費など、特定の月だけ大きくなるお金です。

この2つを分けずに見ると、支出が多い月に必要以上に焦ってしまいます。

たとえば、3月のように176万円を超えた月でも、それが一時支出中心なら年間で調整できます。

逆に、固定費だけで毎月100万円近くかかっているなら、家計の見直しが必要です。

資産形成では、支出をただ減らすだけではなく、支出の性質を知ることが大切です。

固定費と一時支出を分けることで、必要なお金と見直すお金が判断しやすくなります😊

◉固定費は毎月ほぼ同じように出ていくため、家計への影響が長く続く支出

◉一時支出は旅行や衣服など、特定の月だけ大きくなりやすい支出

◉月100万円を超えた理由が一時支出なら、年間で見て調整しやすい家計

◉固定費が高すぎる場合は、資産1.8億円でも慎重に見直したい支出構造

【資産1.8億円で月100万円使う生活】相場次第で変わる資産残高

では、資産1.8億円あれば、月100万円使ってもお金は減らないのでしょうか。

これは、FIREや資産形成を考えている人にとって、かなり気になるポイントだと思います。

答えは、相場と支出の中身次第です。

資産が大きくなると、運用で増える金額も大きくなります。

そのため、月100万円使っても、相場が良い年であれば資産が増えることもあります📈

一方で、相場が悪い年に同じペースで使えば、資産は当然減ります。

つまり、資産1.8億円があっても、毎月100万円を何も考えずに使ってよいわけではありません。

AOI345.com出費が多すぎるので、資産収入があってよかったと思います。

やはり、一番上の子供が保育園の間までに、資産所得が十分に得られれうに資産形成が重要です。

今の出費だと、夫婦共働きでも資産収入無しで元本は作れないです。

旅費やブランドバックは削れますが、教育費と食費の削減は辛い。

【運用利回り別の年間リターン】資産1.8億円の増え方

たとえば、1.8億円を年利4%で運用できれば、年間リターンは720万円です。

月平均にすると60万円になります。

年利5%なら年間900万円で、月平均は75万円です。

年利7%なら年間1,260万円となり、月平均では105万円になります。

| 運用利回り | 年間リターン | 月平均 |

|---|---|---|

| 年4% | 720万円 | 60万円 |

| 年5% | 900万円 | 75万円 |

| 年7% | 1,260万円 | 105万円 |

この表だけを見ると、年利7%で運用できれば、月100万円使っても資産が減らないように見えます。

ただし、これはあくまで単純計算です。

実際には税金がかかりますし、毎年同じ利回りで増えるわけでもありません。

資産1.8億円という金額は大きいですが、運用結果は相場によって大きく変わります。

◉年利4%なら年間720万円のリターンとなり、月100万円生活には足りない計算

◉年利5%なら年間900万円のリターンとなり、月75万円程度までなら近づく水準

◉年利7%なら年間1,260万円のリターンとなり、月100万円支出に届く可能性

◉ただし税金や相場の上下を考えると、表の金額がそのまま使えるわけではない前提

【税引前の単純計算に注意】毎年安定して増えない運用益

もちろん、上の数字は税引前です。

税金を引いたあとの手取りで考えると、実際に使える金額は少なくなります。

また、株価は毎年きれいに上がるわけではありません。

上がる年もあれば、大きく下がる年もあります。

配当についても、必ず同じ金額がもらえるとは限りません。

会社の業績が悪くなれば、配当が減るリスクもあります。

そのため、年利4%、年利5%、年利7%という数字は、あくまで目安として見る必要があります。

資産形成では、平均の利回りだけでなく、悪い年にどう耐えるかも大切です📊

【月100万円使っても減らない条件】相場と支出内容の見極め

それでも、資産1.8億円あると、運用益のインパクトは非常に大きいです。

相場が良い年であれば、月100万円使っても資産が増えることもあります。

たとえば、株価が大きく上がった年や、配当がしっかり入る年は、支出以上に資産が増える可能性があります。

この点は、資産が少なかった頃とは大きく違う感覚です。

一方で、相場が悪い年に同じペースで使えば、資産は当然減ります。

さらに、月100万円の支出が一時的なものなのか、毎月続く固定的な支出なのかでも危険度は変わります。

旅行や大型支出が重なった月だけ100万円を超えるなら、年間で調整しやすいです。

しかし、固定費だけで毎月100万円近くかかるなら、FIRE後の生活費としてはかなり重くなります💦

◉相場が良い年なら、月100万円使っても資産が増える可能性がある運用規模

◉相場が悪い年に同じペースで使えば、資産が減ることを避けにくい支出水準

◉一時支出で月100万円を超える場合は、年間で調整しやすい家計の見方

◉固定費として月100万円が続く場合は、資産1.8億円でも慎重に考えたい生活費

【月100万円生活はFIRE後に重い】資産1.8億円でも慎重な生活費

今回の5か月平均支出は、月約103万円でした。

資産1.8億円の家計簿として見ても、月100万円を超える生活費はかなり大きな金額です。

月約103万円を年間にすると、約1,240万円になります。

これは、資産1.8億円に対して約6.9%を取り崩す計算です。

取り崩しとは、生活費として資産を少しずつ使っていくことです。

一般的なFIREの感覚で見ると、約6.9%はかなり高い割合だと感じます。

もちろん、資産1.8億円は大きな安心材料です。

しかし、月100万円生活をずっと続けられるほど、絶対的に安全な金額ではないと感じています💰

【年間支出約1,240万円の重さ】資産1.8億円に対する割合

今回の5か月平均支出をもとにすると、月の生活費は約103万円です。

これを12か月続けた場合、年間支出は約1,240万円になります。

| 項目 | 金額/割合 |

|---|---|

| 月平均支出 | 約103万円 |

| 年間支出 | 約1,240万円 |

| 資産額 | 1.8億円 |

| 資産に対する取り崩し率 | 約6.9% |

約6.9%という数字は、かなり大きいです。

毎年このペースで資産を使っていくと、相場が悪い年には資産の減り方が大きくなります。

特にFIRE後は、会社員としての収入がなくなる可能性があります。

そのため、現役時代と同じ感覚で月100万円を使い続けるのは危険です📉

相場が良い年なら、運用益で支出をカバーできることもあります。

しかし、相場が悪い年に高い生活費が続くと、資産を大きく減らす原因になります。

◉月約103万円の支出を年間にすると、約1,240万円になる大きな生活費

◉資産1.8億円に対して約6.9%を取り崩す計算になる高めの支出割合

◉相場が良い年なら耐えやすいものの、相場が悪い年には資産が減りやすい水準

◉FIRE後は給与収入がなくなる前提で、より慎重に考えたい生活費

【安全にFIREするための生活費】月60万円から70万円への調整

安全にFIREするなら、生活費を月60万円から70万円程度に抑える方が安心です。

月60万円なら、年間支出は720万円です。

月70万円なら、年間支出は840万円になります。

| 月の生活費 | 年間支出 | 資産1.8億円に対する割合 |

|---|---|---|

| 月60万円 | 720万円 | 4.0% |

| 月70万円 | 840万円 | 4.7% |

| 月100万円 | 1,200万円 | 6.7% |

| 月103万円 | 約1,240万円 | 約6.9% |

月60万円から70万円の範囲であれば、資産1.8億円に対する取り崩し率は4.0%から4.7%程度です。

それでも決して低すぎるわけではありません。

ただ、月100万円生活よりは、かなり現実的な水準になります。

もちろん、子育て世帯では教育費や住宅費があるため、簡単に生活費を下げられるわけではありません。

特に中学受験や家族旅行などが重なる時期は、支出が大きくなりやすいです。

それでも、FIRE後の生活を考えるなら、どこまで支出を落とせるかを事前に確認しておく必要があります😊

◉月60万円なら年間支出720万円となり、資産1.8億円に対する割合は4.0%の水準

◉月70万円なら年間支出840万円となり、子育て世帯でも目指しやすい現実的な生活費

◉月100万円を超える生活を続ける場合、相場が悪い年に資産を減らしやすい支出ペース

◉FIRE前に生活費をどこまで下げられるか確認しておきたい家計の調整方針

【配当/副業/事業収入の必要性】取り崩しだけに頼らない家計

月100万円生活を続けるなら、資産の取り崩しだけに頼るのは不安があります。

そのため、配当、副業、事業収入を組み合わせる考え方が大切になります。

配当があれば、資産を売らずに現金を受け取れます。

副業や事業収入があれば、FIRE後でも生活費の一部をまかなえます。

完全に働かないFIREよりも、少し収入を残す方が精神的にも安定しやすいです。

特に子育て中は、教育費や家族旅行など、予定外の支出も発生します。

資産1.8億円は大きな安心材料です。

しかし、月100万円生活を永遠に支えるには慎重さが必要です。

わが家の場合も、生活費を見直しながら、配当や副業収入を組み合わせる形が現実的だと感じています💡

◉安全にFIREするなら、月60万円から70万円程度まで生活費を下げたい家計方針

◉配当や副業収入があれば、資産の取り崩しを減らしやすい収入源

◉子育て世帯では教育費や一時支出があるため、余裕を持って考えたい生活設計

◉資産1.8億円でも、月100万円生活を続けるには慎重な管理が必要な現実

【資産が増えても削りたい支出】満足度の低いお金の使い方

逆に、資産1.8億円まで増えても、削りたい支出はあります。

資産が増えると、細かい支出に対する不安は小さくなります。

しかし、だからといって、満足度の低い支出をそのまま放置してよいわけではありません。

家計簿を見ると、日用品や未分類支出は意外と大きいです💦

大きな浪費をしていなくても、細かい支出が積み重なると月数万円になります。

資産形成で大切なのは、何でも我慢することではありません。

満足度の低い支出を減らし、満足度の高い支出にお金を回すことです。

【削りたい支出の具体例】なんとなく使っているお金の見直し

資産が増えても、削りたい支出は以下のようなものです。

どれも1回あたりの金額は小さく見えますが、積み重なると家計への影響は大きくなります。

| 見直したい支出 | 内容 |

|---|---|

| なんとなく買う日用品 | 必要かどうかを深く考えずに買ってしまう生活雑貨や消耗品 |

| コンビニの小さな支出 | 飲み物やお菓子など、ついで買いで増えやすい支出 |

| 使っていないサブスク | 契約したまま利用頻度が低くなっている定額サービス |

| 効果の薄い保険 | 安心感はあるものの、必要性を見直したい固定費 |

| 満足度の低い外食 | 金額のわりに満足感が残りにくい食事代 |

| 管理できていない未分類支出 | 何に使ったか分かりにくく、見直しにくい支出 |

◉なんとなく買う日用品は、必要なものに見えても家に在庫があるまま増えやすい支出

◉コンビニの小さな支出は、1回数百円でも回数が多いと月数万円になりやすい出費

◉使っていないサブスクは、毎月自動で引き落とされるため気づきにくい固定費

◉効果の薄い保険は、安心感と実際の必要性を分けて考えたい見直し候補

◉満足度の低い外食は、お金を使ったわりに記憶や満足感が残りにくい支出

◉管理できていない未分類支出は、家計簿を見ても原因が分かりにくい注意項目

【日用品や未分類支出の怖さ】月数万円になりやすい小さな浪費

家計簿を見ると、日用品や未分類支出は意外と大きいです。

大きな買い物をしていなくても、小さな支出が積み重なると月数万円になります。

たとえば、ドラッグストアでの買い物や、ネット通販のついで買いは増えやすいです。

1つ1つは必要に見えても、あとから見ると「本当に必要だったのか」と感じるものもあります。

未分類支出も注意が必要です。

何に使ったか分からないお金は、見直しにくいからです。

家計管理では、金額の大きい支出だけを見るのではなく、細かい支出の集まりも確認する必要があります📊

資産が増えても、こうした小さな浪費を放置すると、生活費全体がじわじわ膨らんでいきます。

【我慢ではない資産形成】満足度の高い支出へ回すお金

資産形成で大切なのは、我慢ばかりすることではありません。

何でも削る生活は、長く続けるのが難しいです。

大事なのは、満足度の低い支出を減らすことです。

そして、家族旅行、教育費、健康、時短家電など、満足度の高い支出にお金を回すことです😊

資産が増えると、節約そのものよりも、お金の使い方を選ぶことが大切になります。

わが家の場合も、削るべき支出と、しっかり使いたい支出を分けて考えています。

資産1.8億円になっても、家計簿を見る意味はあります。

それは、ただ支出を減らすためではなく、お金をより納得して使うためです。

【月いくらまで安心して使えるのか】資産1.8億円世帯の支出目安

今の感覚では、わが家の場合、月60万円から70万円ならかなり安心です。

資産1.8億円がある状態でも、毎月の支出がどのくらいなら安心できるのかは重要なテーマです。

月80万円でも、教育費や旅行費を含めて管理できていれば許容範囲だと感じています。

月100万円を超える場合でも、旅行や大型支出を含む一時的な支出であれば許容できます💰

しかし、毎月100万円が固定化すると、FIRE後はかなり厳しくなります。

資産1.8億円でも、支出管理は必要です。

特に子育て世帯は、教育費のピークがこれから来ます。

「資産があるから大丈夫」ではなく、「資産があるうちに支出構造を把握する」ことが重要です。

【月60万円から70万円なら安心】FIRE後も現実的な支出水準

わが家の感覚では、月60万円から70万円で暮らせるなら、かなり安心感があります。

年間支出にすると、月60万円なら720万円、月70万円なら840万円です。

| 月の支出 | 年間支出 | 感覚 |

|---|---|---|

| 月60万円 | 720万円 | かなり安心しやすい水準 |

| 月70万円 | 840万円 | 子育て世帯でも現実的な水準 |

| 月80万円 | 960万円 | 教育費や旅行費込みなら許容範囲 |

| 月100万円 | 1,200万円 | 一時支出込みなら許容範囲 |

| 毎月100万円超 | 1,200万円超 | FIRE後はかなり重い水準 |

月60万円から70万円であれば、資産1.8億円に対する負担も比較的抑えやすくなります。

もちろん、子育て世帯でこの金額に収めるのは簡単ではありません。

住宅費、食費、教育費、日用品、レジャー費を考えると、生活費は自然に膨らみます。

それでも、FIRE後を考えるなら、このあたりの水準を目安にしておきたいところです😊

◉月60万円なら年間720万円となり、資産1.8億円でも安心感を持ちやすい生活費

◉月70万円なら年間840万円となり、子育て世帯でも現実的に目指したい支出水準

◉月80万円は教育費や旅行費を含めて管理できていれば許容しやすい家計感覚

◉月100万円超えは一時支出なら許容できても、毎月続くと重くなる生活費

【月100万円が固定化する怖さ】FIRE後に厳しくなる家計構造

月100万円を超える支出が、旅行や大型支出を含む一時的なものであれば、まだ調整できます。

たとえば、旅行、家電、衣服、教育費の講習などが重なった月は、支出が大きくなりやすいです。

その場合は、年間でならして考えることができます。

しかし、毎月100万円が固定化すると話は変わります。

年間では1,200万円を超える生活費になります。

これは、FIRE後の家計としてはかなり重い水準です。

現役時代は給与収入があるため、多少支出が大きくても吸収しやすいです。

しかし、FIRE後は資産や配当、副業収入などで生活費をまかなう必要があります📉

固定費として毎月100万円が出ていく状態になると、相場が悪い年に資産を減らしやすくなります。

だからこそ、月100万円を超えたときは、一時支出なのか固定費なのかを分けて考える必要があります。

【教育費のピークを見据えた家計】子育て世帯に必要な支出管理

資産1.8億円でも、子育て世帯では支出管理が必要です。

特に教育費のピークは、これから来る可能性があります。

中学受験、私立中学、塾、習いごと、教材費、交通費など、子どもに関する支出は年齢とともに増えやすいです。

今の支出だけを見て安心していると、将来の教育費で家計が重くなるかもしれません。

「資産があるから大丈夫」と考えるのではなく、資産があるうちに支出構造を把握しておくことが大切です。

支出構造とは、毎月必ずかかるお金と、特定の月だけ増えるお金の分かれ方です。

ここを確認しておけば、どこまで使ってよいのか、どこを見直すべきなのかが判断しやすくなります📊

資産形成では、資産額を増やすことも大切ですが、増えた資産を守るための家計管理も同じくらい重要です。

◉子育て世帯では、教育費のピークがこれから来る可能性を見込んだ生活設計

◉資産があるから大丈夫ではなく、資産があるうちに確認したい支出構造

◉毎月必ずかかる固定費と、特定の月だけ増える一時支出を分けて考える家計管理

◉資産1.8億円を守りながら、家族の満足度が高い支出にお金を回す考え方

【資産1.8億円でも月100万円生活】余裕ではない支出管理の現実

資産1.8億円になると、たしかにお金の不安はかなり減ります。

毎月の支払いに対して、以前ほど強い不安を感じにくくなりました。

月100万円以上使っても、相場が良い年であれば、資産が大きく減らないこともあります📈

ただし、家計簿を見ると、決して余裕で使い放題というわけではありません。

今回の実績では、2026年1月から5月の支出は、月平均で約103万円でした。

資産1.8億円の家計簿として見ても、月100万円を超える支出はかなり大きな金額です。

支出の中心は、住宅費、食費、教育費、日用品、趣味・娯楽です。

つまり、派手な浪費というより、都内子育て世帯として普通に生活し、教育費や旅行費を含めると月100万円を超えるという感覚です💰

【2026年1月から5月の支出】月平均約103万円になった家計

今回の家計簿では、2026年1月から5月までの支出を見ています。

5か月平均支出は、月約103.4万円でした。

住宅費は月15.9万円です。

食費は月16.1万円でした。

教育費は月10.1万円です。

日用品も月10万円規模になっています。

| 項目 | 月平均 |

|---|---|

| 5か月平均支出 | 約103.4万円 |

| 住宅費 | 約15.9万円 |

| 食費 | 約16.1万円 |

| 教育費 | 約10.1万円 |

| 日用品 | 約10万円規模 |

この数字を見ると、支出の中心は生活に必要なお金だと分かります。

もちろん、見直せる支出もあります。

しかし、住宅費や教育費のように、簡単には下げにくい支出も多いです。

特に子育て世帯では、家族4人の生活費に加えて、子どもの教育費やレジャー費も重なります。

そのため、月100万円という数字だけを見て、すべてを浪費と考えるのは少し違うと感じています😊

◉5か月平均支出は月103.4万円となり、資産1.8億円世帯でも大きく感じる生活費

◉住宅費は月15.9万円で、都内ファミリー賃貸として毎月必ずかかる固定費

◉食費は月16.1万円で、家族4人の食料品や外食が積み重なった支出

◉教育費は月10.1万円で、中学受験や習いごとを考えると無視できない費用

◉日用品も月10万円規模となり、小さな買い物が積み重なりやすい生活コスト

【月100万円生活が重い理由】完全FIRE後に注意したい支出額

月100万円生活は、完全FIRE後にはかなり重いです。

現役時代は会社員としての収入があるため、支出が大きい月でも吸収しやすい面があります。

しかし、FIRE後は資産や配当、副業収入などで生活費をまかなう必要があります。

毎月100万円を使い続けると、年間支出は1,200万円を超えます。

これは、資産1.8億円があっても軽い金額ではありません。

相場が良い年なら、運用益でカバーできることもあります。

ただし、相場が悪い年に同じペースで使い続けると、資産が大きく減る可能性があります📉

そのため、月100万円を超える支出が一時的なものなのか、毎月続く固定費なのかを分けて考える必要があります。

| 支出の見方 | 家計への影響 |

|---|---|

| 一時的に月100万円超え | 旅行や大型支出なら年間で調整しやすい |

| 毎月100万円が固定化 | FIRE後にはかなり重い生活費 |

| 月60万円から70万円 | 比較的安心しやすい支出水準 |

| 配当/副業収入あり | 取り崩しを減らしやすい家計 |

月100万円を超えること自体が、すぐに悪いわけではありません。

問題は、それが毎月続く支出なのかどうかです。

【お金の使い方を選べる自由】資産形成後に大切な家計管理

資産形成で大切なのは、ただ資産額を増やすことではありません。

増えた資産を守りながら、家族の満足度が高いところにお金を使うことです。

資産1.8億円になって感じるのは、節約からの卒業ではありません。

むしろ、お金の使い方を選べる自由でした✨

家族旅行や教育費のように、今しか使えないお金には前向きに使いたいです。

一方で、満足度の低い外食、なんとなく買う日用品、使っていないサブスクなどは見直したい支出です。

資産が増えても、家計簿を見る意味はあります。

それは、ただ節約するためではなく、納得できるお金の使い方をするためです。

◉月100万円生活は完全FIRE後には重く、資産1.8億円でも慎重に考えたい支出水準

◉資産があるから大丈夫ではなく、固定費と一時支出を分けて見たい家計管理

◉教育費や旅行費など、家族の満足度が高い支出には前向きに使いたいお金

◉満足度の低い支出を減らし、価値のある支出に回すための資産形成後の考え方

◉資産1.8億円になって感じたのは、節約からの卒業ではなくお金の使い方を選べる自由

🔗 FIREでは終わらない子育て世帯の家計/働き方/3億円【資産1.8億円の結論】

資産1.8億円と聞くと、あなたは「もう会社を辞めてもよいのでは」と感じるかもしれません。

毎月の給料だけに頼らなくてもよい安心感があり、FIREも現実的に見えてくる金額です💰

しかし、子育て世帯の場合は、資産額だけで退職を判断するのは少し危険です。

教育費、家賃、生活費、物価上昇、老後資金など、家族で暮らすためのお金はこれからも必要になります。

私は44歳で資産1.8億円に到達しましたが、それでもすぐに完全FIREを選ぶつもりはありません。

会社員を続けることで、給与、社会保険、信用力を活かしながら、家族の選択肢を守れると感じているからです😊

この記事では、資産1.8億円で変わったお金の安心感、子育て世帯の支出、FIRE判断、会社員を続ける理由、新NISAや高配当株を使った資産運用、次の目標3億円までを分かりやすく整理します。

◉ 資産1.8億円でお金の不安が小さくなる安心感

◉ 子育て世帯で教育費/家賃/生活費が重くなりやすい現実

◉ FIRE判断で資産額だけでなく年間支出を見る重要性

◉ 会社員を続けることで給与/社会保険/信用力を活かせる働き方

◉ 新NISAや高配当株で配当収入を育てる資産運用

◉ 家族の自由度を高めるために次の目標3億円を目指す考え方

結論として、資産1.8億円はゴールではありません。

コメント