【コロワイド優待は続く?】改悪が気になるあなたへ今読むべき判断材料🍣📉

コロワイドの株主優待が好きで保有している一方で、

このまま持ち続けていいのか不安を感じていませんか。

売上は過去最高なのに利益は減少。

優待改悪や廃止の噂が出るたびに、判断を迷ってしまうのは自然なことです😥

本記事では、2025年決算やIR資料をもとに、

コロワイド 株主優待の現状と今後のリスクを投資家目線で整理します。

単なる憶測ではなく、

数字と事実から冷静に読み解くことで、あなたが取るべき行動が見えてきます📊

◉売上好調でも利益が伸びないコロワイド決算2025の本当の意味

◉アトムや大戸屋、かっぱ寿司などグループ業績が優待に与える影響

◉優待改悪が起きやすい企業に共通するIRのチェックポイント

◉高利回りに依存しないための外食優待株分散という考え方

この記事を読むことで、

「焦って売る」「何も考えず保有する」といった極端な選択から抜け出せます。

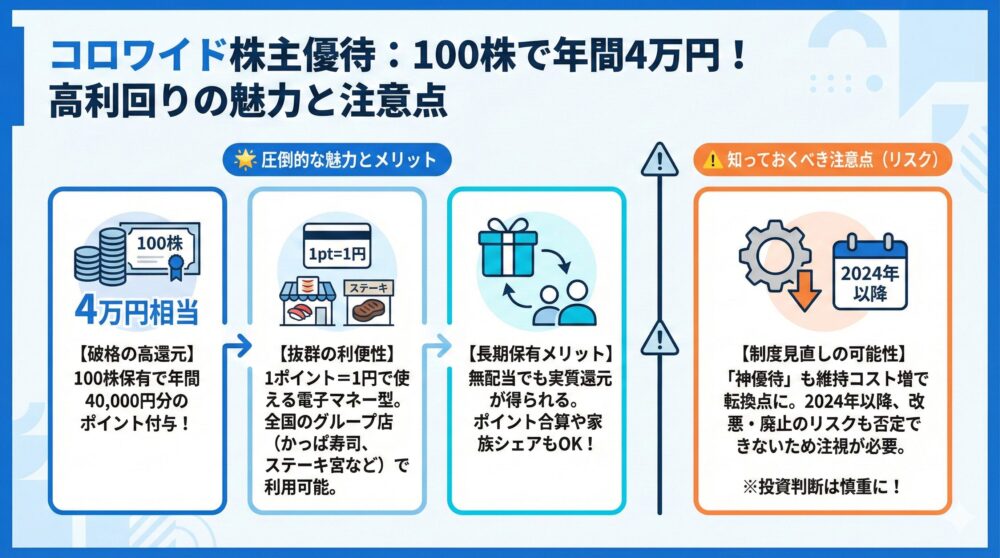

【コロワイド優待】100株4万円の仕組みを解説/高利回りの魅力と注意点🍣

コロワイドの株主優待制度は、外食系の中でも群を抜いて高利回りで、個人投資家から長年高い支持を集めてきました。

中でも注目されたのが、たった100株の保有で年間4万円分のポイントがもらえるという圧倒的な還元率です。

このポイントは1円単位で使える電子マネー型として、優待カードにチャージされる形式になっています。

対象となる飲食店の多さも魅力で、全国の「ステーキ宮」「甘太郎」「かっぱ寿司」など幅広く利用可能です。

無配当が続く中でも、実質的な株主還元が可能な制度として多くの投資家にとって“使える優待”として親しまれてきました。

📌これまでの主な魅力を整理すると…

◉100株で年間4万円相当のポイント付与という破格の高還元

◉1ポイント=1円として、グループ飲食店で直接使える利便性

◉無配状態でも還元が得られるため、長期保有メリットが大きい

◉使い切れない場合も、次回分と合算利用や家族でのシェアも可能

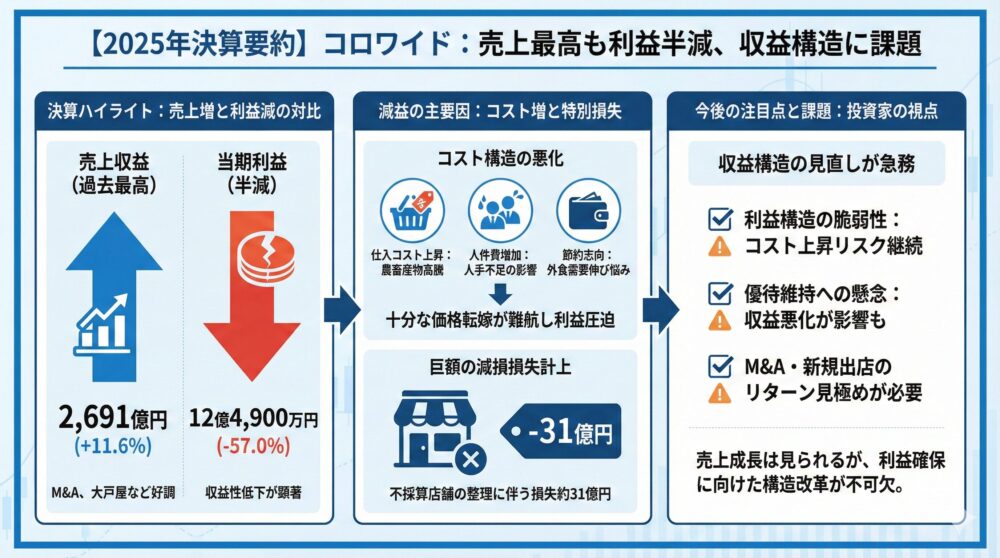

【2025年決算】売上最高も利益半減/コロワイドの収益悪化ポイント📉

2025年3月期の売上収益は2,691億円となり、前年比11.6%増と過去最高を記録しました。

M&Aによる事業拡大や「大戸屋」などのブランド好調が、売上成長を牽引しています。

しかし、親会社に帰属する当期利益は12億4,900万円にとどまり、前年から57.0%の減益となりました。

営業利益や税引前利益も軒並み低下しており、収益構造の見直しが急務と言えます。

【減益の理由】コロワイドに何が起きたのか/コスト増と減損の真相📊

利益を圧迫した要因は以下のとおりです。

◉農畜産物価格の高騰による仕入コストの上昇

◉人手不足による人件費増加が継続的に影響

◉消費者の節約志向で外食需要が伸び悩み

◉不採算店舗の減損損失(約31億円)を計上

【決算の注目点】投資家必見/コロワイドを見る5つのポイント2025📌

◉売上成長は順調だが、利益構造には脆弱性あり

◉外食業界特有のコスト上昇リスクが表面化

◉優待制度の維持に影響しかねない収益悪化

◉M&Aや新規出店のリターンを冷静に見極める必要あり

◉不採算店舗の整理で減損損失が31億円

【業績比較】アトム/大戸屋/かっぱ寿司の明暗を読む/グループ分析🍱

コロワイドグループは多くのブランドを展開していますが、各グループ会社の業績には大きな差が見られます。

以下に、主要3社の2025年3月期決算における動向を解説します。

【アトム赤字】優待維持は厳しい状況/構造問題と今後の懸念⚠️

アトムの売上は前年比4.0%減の355億円とマイナス成長に転じ、営業赤字も継続しています。

本業による収益力が弱く、親会社コロワイドからの支援で延命している状態が続いています。

◉構造的な赤字体質が改善されておらず、単独での優待維持は困難な状況

◉グループ内取引や補填による財務支援が不可欠な体制

◉優待利回りは高水準だが、制度改悪・廃止リスクが高まる懸念も

【大戸屋の復活】売上増で黒字転換なるか/改善の手応えを検証🍚

大戸屋ホールディングスの売上は前年比12.5%増の313億円と好調な伸びを見せました。

原材料費の高騰や人手不足の影響はあるものの、店舗改革や商品強化が功を奏した形です。

◉新メニュー開発やブランド再構築が集客に効果

◉一部エリアで黒字化も進み、安定成長への兆しが見え始めている

◉グループの中では将来性あるポジション

【かっぱ寿司】売上微増でも利益停滞/成長鈍化の要因を深掘り🍣

カッパ・クリエイトの売上は前年比1.5%増の732億円と、わずかながらもプラス成長を維持。

ただし、利益面での伸びは鈍く、事業全体としては横ばい傾向にあります。

◉原価高と価格抑制策のバランスが利益を圧迫

◉ブランド力や店舗網は強みだが、抜本的な収益改善が必要

◉新規出店と既存店改革のバランスが鍵

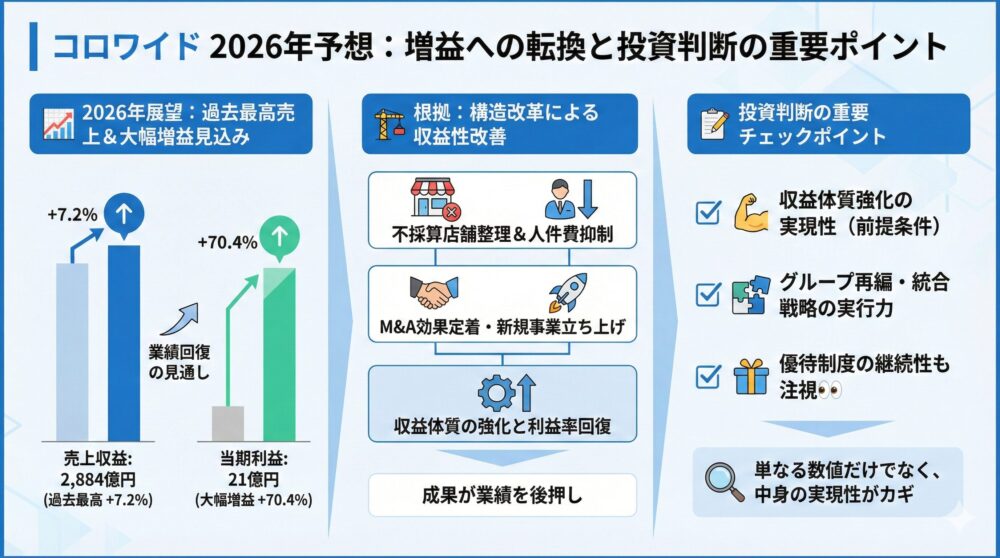

【2026予想】コロワイドは増益に転じるか/投資判断の重要ポイント🔍

コロワイドは2026年3月期に向けて、業績の回復を見込んだ前向きな予想を発表しています。

ここでは、売上・利益の見通しとともに、投資判断のカギとなる視点を整理します。

【2026年展望】増収増益の見込み/構造改革は本当に成果を出すのか📈

2026年3月期の業績予想では、売上収益が2,884億円(前年比+7.2%)と再び過去最高を更新する見通しです。

また、親会社に帰属する当期利益は21億円(前年比+70.4%)と、大幅な増益が期待されています。

◉不採算店舗の整理効果や人件費抑制による収益性改善が寄与

◉M&A効果の定着と新規事業の立ち上がりが業績を後押し

◉前期に課題だった利益率の回復が見通しの根拠に

【投資判断】構造改革が成否を左右/中長期で見るべき重要ポイント📝

今後の投資判断においては、単なる数値予想だけでなく、中身の実現性がポイントとなります。

とくに、グループ全体で進めているコスト構造の改革やブランド統合の進捗が、利益の裏付けになるかが重要です。

◉「収益体質の強化」が業績予想を支える前提条件

◉グループ再編・統合戦略の実行力が、長期投資判断に影響

◉優待制度の継続性も引き続き注視するポイント

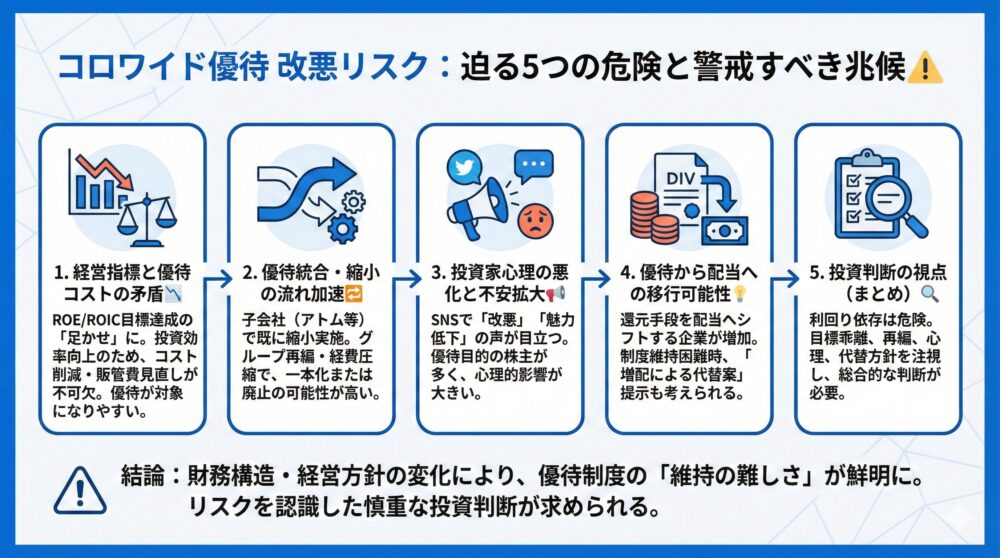

【改悪リスク】コロワイド優待に迫る5つの危険/警戒すべき兆候⚠️

コロワイドの株主優待制度は、これまで高還元で人気を集めてきましたが、

直近の業績や財務構造から見て“制度維持の難しさ”が鮮明になりつつあります。

【ROEと優待】経営指標と優待コストの矛盾/コロワイドの課題📉

コロワイドはROE8%、ROIC6%の達成を掲げていますが、

年数十億円規模の優待コストが、これらの経営指標達成の“足かせ”になっていると指摘されています。

投資効率を上げるには、コスト削減や販管費見直しが不可欠であり、優待制度がその対象になりやすい状況です。

【優待統合】制度縮小の流れが加速/一本化の可能性に要注意🔁

アトム・カッパ・クリエイトといった子会社でも優待制度の縮小がすでに実施済み。

今後、グループ再編と経費圧縮の観点から、優待制度の一本化または縮小・廃止が検討される可能性は高いといえます。

【投資家心理】優待改悪の噂が拡大/SNSで高まる不安の実態📢

掲示板やSNSでは、

「そろそろ改悪が来るのでは?」「もう魅力がなくなってきた」といった声が目立ちます。

優待目的で保有している層が多いため、制度変更は株主の心理に強く影響することが予想されます。

【還元戦略】優待から配当へ移行も/コロワイドの次の一手💡

株主還元の手段を、優待から配当へとシフトさせる企業は近年増加しています。

コロワイドも、制度維持が難しくなった際に「増配による代替案」を提示する可能性は十分に考えられます。

【投資の視点】利回り依存は危険/判断に必要な4つのチェック🔍

◉ROE・ROIC目標との乖離を埋めるためには優待見直しが現実解

◉グループ再編での制度一本化・廃止は時間の問題との見方も

◉投資家心理の悪化や乗り換え意識の高まりが株価にも影響

◉増配による代替方針が出れば、優待廃止と引き換えになる可能性も

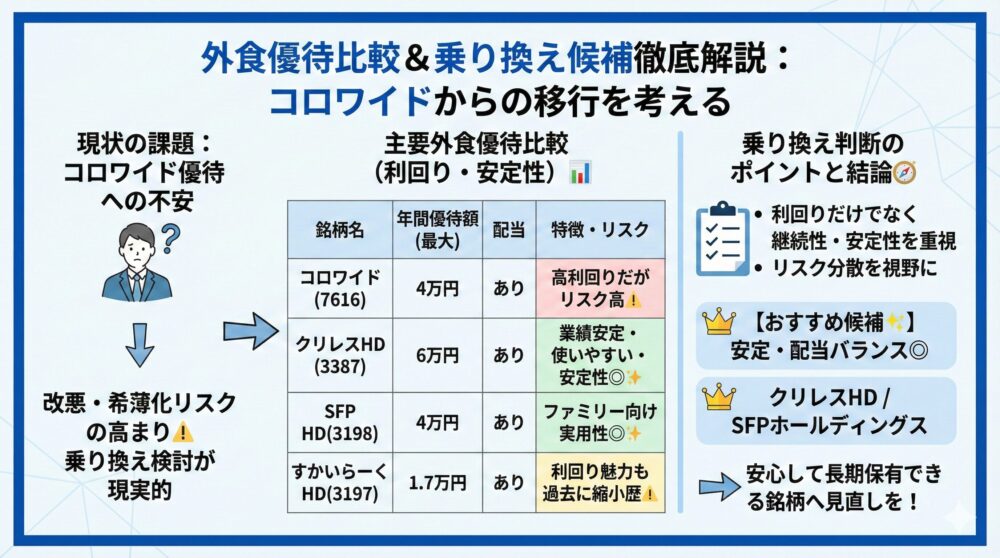

【優待比較】外食優待のおすすめ3選/乗り換え候補を徹底解説🍽️

コロワイドの優待制度に不安を感じている方にとって、他社銘柄への乗り換えは現実的な選択肢です。

ここでは、外食系の代表的な株主優待銘柄を比較し、利回り・配当・安定性のバランスから注目すべき企業をご紹介します。

【優待一覧】2025年の外食優待を比較/利回りと使い勝手をチェック📊

| 銘柄名 | 年間優待額 | 配当 | コメント |

|---|---|---|---|

| コロワイド(7616) | 最大4万円 | あり | 高利回りだが、改悪・希薄化リスクが高まっている点に注意 |

| クリレスHD(3387) | 4,000円〜最大6万円 | あり | 業績安定、商業施設中心で使いやすく安定性も◎ |

| SFPホールディングス(3198) | 8,000円〜最大4万円 | あり | 磯丸水産・鳥良商店などファミリー利用にも適した実用性あり |

| すかいらーくHD(3197) | 2,000円〜最大1.7万円 | あり | 過去に優待縮小あり。再度の改定リスクには注意 |

【乗り換え判断】優待株を再評価する前に確認したい4つの項目🧭

◉利回りだけでなく、制度の継続性・安定性をチェック

◉クリレスHDとSFPは業績が安定しており、優待内容も使いやすい

◉すかいらーくは利回りは魅力だが、制度変更の過去歴に注意

◉コロワイドの無配+制度不安定さが続く場合、分散投資も視野に

【優待の選択】制度安定と配当バランスで選ぶおすすめ銘柄✨

今後の投資判断では、「高還元だから保有する」から「安心して長期保有できるか」という観点が重要になります。

特にクリレスHDとSFPホールディングスは、制度の安定性・ブランド価値・配当バランスの三拍子が揃っており、乗り換え候補として非常に魅力的です。

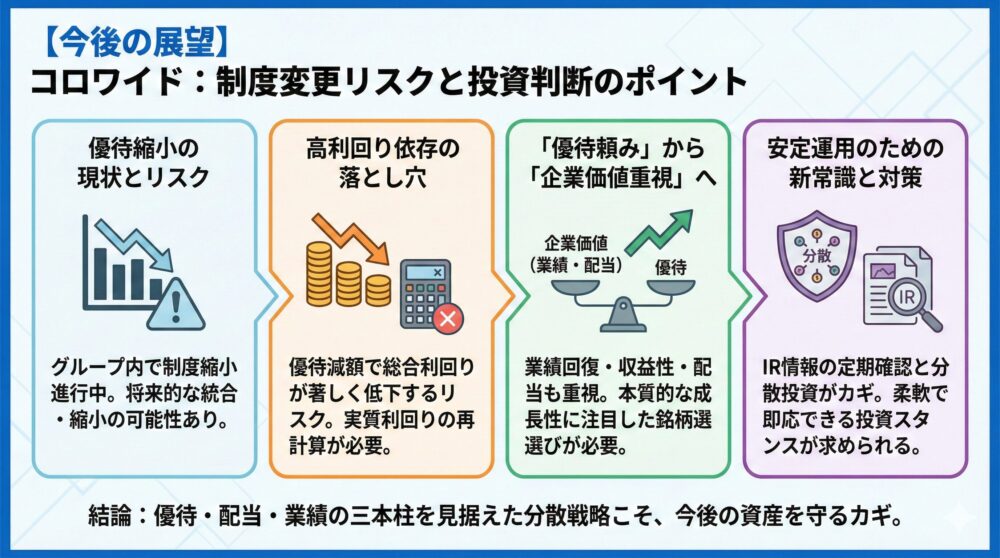

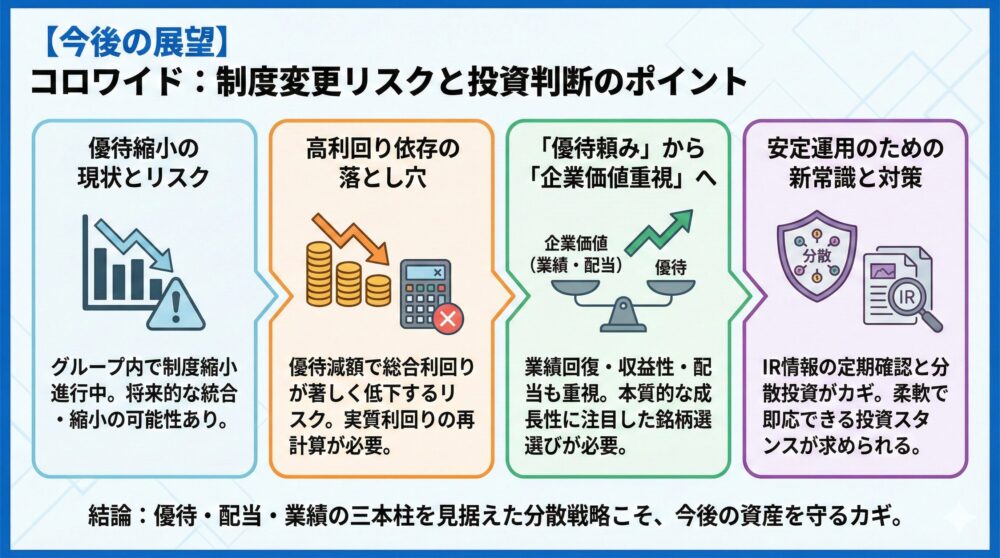

【今後の展望】コロワイド優待の制度変更リスクと投資判断の整理📘

コロワイドの株主優待制度は現時点で継続されていますが、今後の動向には不安材料が少なくありません。

投資家としては、利回りだけにとらわれず、総合的な視点で判断することが求められます。

【優待の行方】優待縮小は既定路線か/制度の現状と今後の可能性🔍

◉正式な廃止発表はまだないものの、グループ内での制度縮小が進行中

◉アトム・カッパクリエイトの優待縮小が先行事例として注目されている

◉今後、制度統合や縮小の第二波がコロワイド本体に及ぶ可能性も視野に入れるべき

【判断基準】高利回り依存は危険/保有か乗り換えの見極め方⚠️

◉優待利回り目当てで保有している投資家は、制度改定で旨味が薄れつつある

◉制度改悪後の実質利回りの再計算が必要

◉配当ゼロが続く中、優待減額が重なると、総合利回りは著しく低下

【銘柄選び】優待/業績/配当で総合評価し本当に買う銘柄を決める📈

◉今後は業績回復・収益性・配当復活の兆しも含めた判断が重要

◉優待制度に過度に依存せず、企業の本質的な成長性に注目する視点が求められる

◉優待はおまけ、本業が主役という発想の転換も一案

【リスク管理】優待株で損しない持ち方/IRチェックと分散のコツ🛡️

◉最新のIR情報・決算短信・優待関連の発表は定期的に確認

◉一社集中の保有は避け、複数の外食・小売系優待株に分散保有することでリスク軽減

◉制度変更のスピードに追いつけるよう、即応できる投資スタンスが求められる

【長期投資】優待依存を卒業へ/安定運用に必要な新常識を整理💹

株主優待の縮小や廃止リスクが現実味を帯びる今、柔軟な投資判断が求められています。

コロワイドのような高利回り優待銘柄も、“制度変更”ひとつで魅力が大きく揺らぐ時代。

優待・配当・業績の三本柱を見据えた分散戦略こそ、今後の安定運用のカギとなります。

【まとめ】コロワイド優待は今後どうする/あなたが取るべき現実的な選択🍣

コロワイド 株主優待は、100株で年間4万円相当という外食優待の中でも突出した高利回りで、

これまで多くの投資家に支持されてきました。

一方で、2025年決算では売上最高を更新したにもかかわらず利益は大幅減少。

優待改悪や制度見直しを警戒すべき局面に入っているのも事実です⚠️

【全体像】売上最高でも安心できない/利益が伸びない理由を整理📉

外食需要の回復やM&A効果で売上は伸びていますが、

原価高や人件費増、減損損失が利益を圧迫しています。

◉コロワイド 決算2025は売上成長と利益悪化が同時進行

◉高利回り優待は収益構造が弱いと維持が難しい

◉優待コストは経営指標改善の足かせになりやすい

【グループ分析】アトム/大戸屋/かっぱの明暗と現状をまとめる🏢

グループ会社の業績を見ることで、

優待継続リスクの温度感がよりはっきりします。

◉アトムは赤字継続で単独優待維持は困難

◉大戸屋は回復基調でグループの希望

◉かっぱ寿司は横ばいで収益改善が課題

【今後の焦点】優待は続くのか/改悪前に見抜くチェック視点🔍

優待があるかどうかではなく、

続けられる構造かを見ることが重要です。

◉ROEやROIC目標と優待コストの整合性

◉グループ再編による優待一本化や縮小の動き

◉配当重視へ還元方針が切り替わる可能性

【比較表】優待だけに依存しない/業績と配当で見る判断軸を整理📊

| 観点 | コロワイド | 他の外食優待株 |

|---|---|---|

| 優待利回り | 非常に高い | 中程度 |

| 業績安定性 | やや不安 | 比較的安定 |

| 配当 | なし | あり |

| 制度継続性 | 注意が必要 | 安定傾向 |

【結論】あなたはどう動く/保有/分散/乗り換えの最適解を整理✨

今は「即売却」でも「思考停止の保有」でもありません。

事実を踏まえて、期待値を調整するタイミングです。

◉優待を楽しみつつ、外食 優待株 分散を検討する

◉IRや決算で制度変更の兆候を定期的にチェックする

◉高利回りだけでなく、業績と配当も含めて評価する

🔗【買い判断】コロワイド/アトムは買いか/改悪リスクを数字で検証🧭

2025年現在、コロワイドやアトムの株主優待制度は継続中ですが、投資家の間では「改悪や廃止が近いのでは?」という不安が高まっています。

この記事では、最新のIR情報・株価動向・優待制度の仕組みから、今後のリスクとチャンスを徹底的に解説します。

◉優待利回りは高水準だが、制度維持にかかるコストと経営戦略が今後のカギ

◉アトムは親会社の支援で延命中。赤字体質が続けば優待見直しの可能性も

◉大戸屋で使えない問題は技術的要因だが、ユーザー不満を招きやすい

◉新株発行による株価の希薄化リスクと、IRが語る“資金の使い道”に注目

◉制度改悪の前兆を読み解くIRチェック術で、優待廃止をいち早く察知!

✨この記事を読めば、「優待目当てで買ってもいい銘柄か?」「損しない保有の判断軸は何か?」が明確になります。

コメント