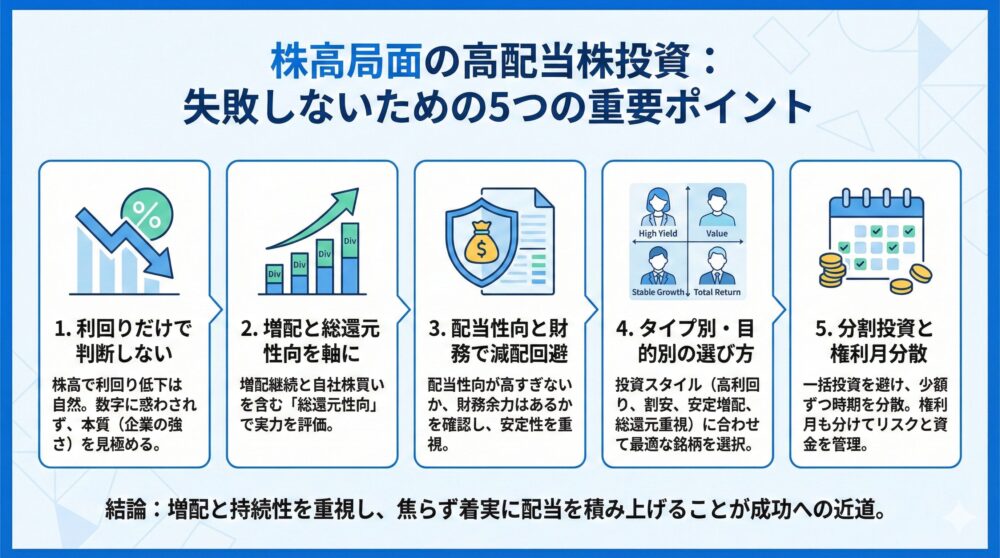

【株高局面でも迷わない】高配当株の買い時判断軸を整理する方法🤔

株価が上がり続ける今、高配当株の配当利回りが下がって見えて不安になっていませんか。

あなたも「今は買うべきか、それとも様子見か」で迷っているはずです📈

実はその悩みはとても自然です。

株高局面では、利回りだけで判断すると失敗しやすいからです🧭

この記事では、ファンド運用の考え方と個別株分析の型をベースに、

PERやPBRだけに頼らない、実務で使える判断軸を整理します✨

重要なのは、増配の継続性と総還元性向です。

株価が高くても、配当を積み上げられる企業はしっかり存在します💹

◉ 配当利回りが下がる理由と、株高でも買って良い条件が分かる📉

◉ 増配と自社株買いを含めた総還元で強い企業を見抜ける🔎

◉ 配当性向と財務を同時に見て、減配リスクを避けられる🛡️

◉ MS&ADや三井住友FG、INPEX、JTなど注目銘柄をタイプ別に理解できる📊

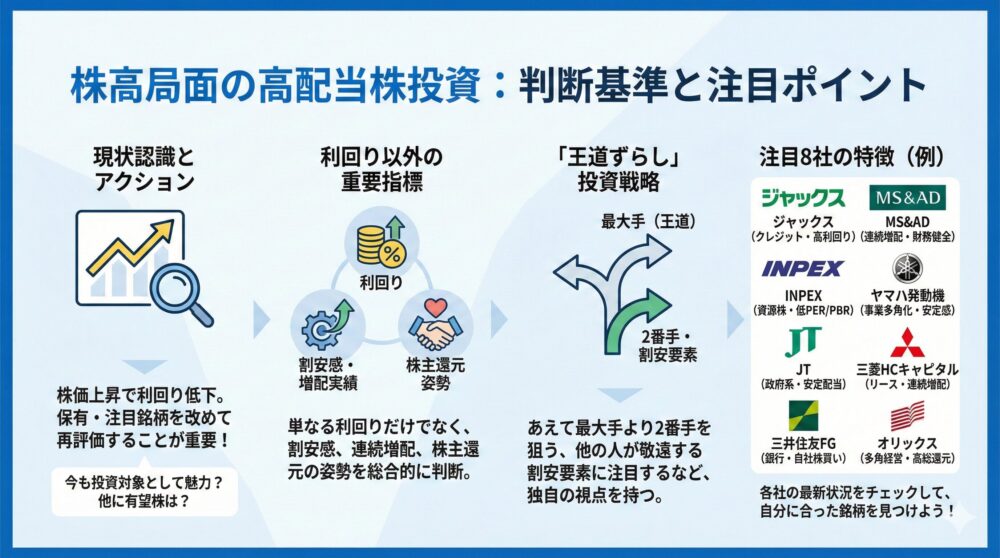

【株高局面の高配当株】今買うか様子見か?判断基準と注目ポイントを解説

最近は株価が上がってきていて、以前は高配当株と呼ばれていた銘柄も、利回りだけを見ると「高配当」とは言いづらい水準になってきましたね📈

そんな中で、これまで自分がチェックしてきた銘柄や保有している銘柄の状況を、改めて確認しておくことはとても大切です。

今回は、これまで注目してきた銘柄を振り返りつつ「今も投資対象として魅力があるのか」そして「他に有望な高配当株はないのか」という視点で見ていきます。

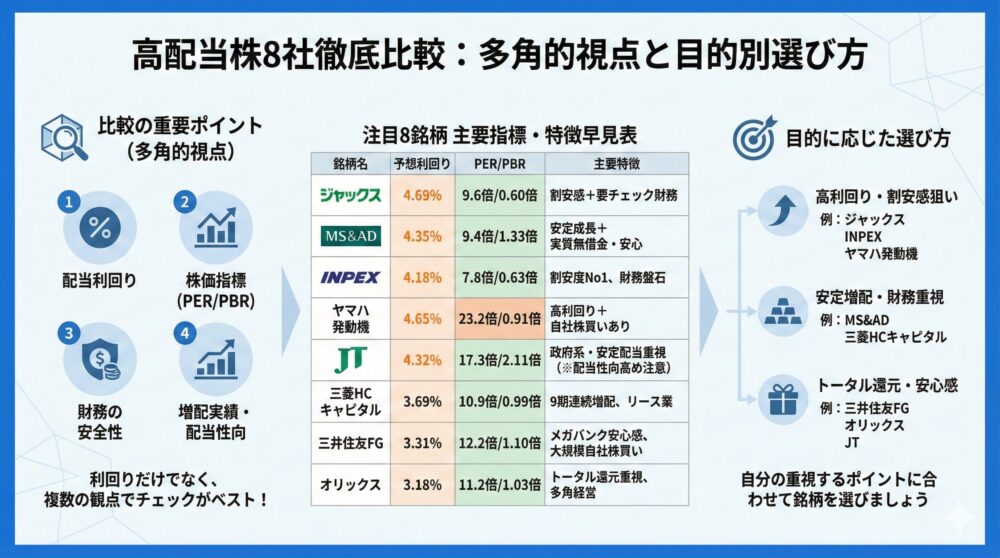

【高配当株8社の比較】初心者でも分かる選び方と注意点をやさしく解説📝

私が特にお気に入りで注目しているのは以下の8社です😊

◉ ジャックス クレジットやオートローンに強く、利回りが魅力的

◉ MS&AD 保険セクターの大手で、連続増配実績と財務健全性が光る

◉ INPEX 資源株の代表格で、低PER・低PBRが割安感を示す

◉ ヤマハ発動機 高配当かつ事業の多角化で安定感がある

◉ JT 政府系大株主を背景に安定配当を重視する

◉ 三菱HCキャピタル リース業界で安定的に増配を続ける

◉ 三井住友FG 銀行株の代表格で、自社株買いも積極的

◉ オリックス 多角経営と高い総還元性向が特徴

AOI345.com

AOI345.com必ずでは無いのですが、「最大手よりも2番手」を狙ったり、「他の人が買いたくない要素(割安)」があったり、王道ずらし投資をしています。

【高配当株8社を徹底比較】利回り・PER・PBR・財務指標の早見表

高配当株を比較するなら、配当利回りだけでなく、PERやPBRなどの株価指標、財務の安全性、増配実績や配当性向など、複数の観点でチェックするのがベストです。

銘柄ごとの違いをパッと見で把握😊

| 銘柄名 | 予想配当利回り | PER | PBR | 財務指標 | 増配年数/配当性向 |

|---|---|---|---|---|---|

| 高利回り+割安感狙い | ジャックス(8584)4.69% | 9.6倍 | 0.60倍 | 割安+要チェックな財務 | 増配なし・35.4% |

| 安定成長+自社株買い | MS&AD(8725)4.35% | 9.4倍 | 1.33倍 | 実質無借金で安心 | 9期増配・32.5% |

| 割安度No1、財務◎ | INPEX(1605)4.18% | 7.8倍 | 0.63倍 | 財務盤石・配当余力あり | 4期増配・24.9% |

| 高利回り+PBRも割安 | ヤマハ発動機(7272)4.65% | 23.2倍 | 0.91倍 | 配当+自社株買いあり | 4期増配・45.4% |

| 税配安定でも注意あり | JT(2914)4.32% | 17.3倍 | 2.11倍 | 政府系で安定配当重視 | 増配なし・192.2% |

| 安定増配重視派に | 三菱HCキャピタル(8593)3.69% | 10.9倍 | 0.99倍 | リース業特有の負債注意 | 9期増配・42.5% |

| メガバンクの安心感 | 三井住友FG(8316)3.31% | 12.2倍 | 1.10倍 | 実質無借金+大規模自社株買い | 4期増配・40.3% |

| トータル還元重視派に | オリックス(8591)3.18% | 11.2倍 | 1.03倍 | 多角経営で安定感あり | 2期増配・39.0% |

AOI345.comあとでも記載しますが、JTの配当性向の高さは一時的です。

来季以降は落ち着いてきます。

それでもJTの配当性向は高めですが。

【タイプ別高配当戦略】利回り/割安/増配/総還元の見るべきポイント🧩

高配当株といっても、投資家によって重視するポイントは違います。

ここでは、タイプ別に注目すべき銘柄を分かりやすくまとめました。

【高利回り4%超】狙い目高配当株と落とし穴・チェックポイント🔥

「とにかく利回りの高さを狙いたい!」という人にピッタリの銘柄です。

配当を大きな魅力として株を選ぶなら、このゾーンは外せませんね😊

◉ ジャックス(4.69%)とヤマハ発動機(4.65%)がトップ水準

◉ MS&ADやJTも4%以上をキープしており、安定した配当が期待できる

【割安高配当株】PER/PBRで掘り出し株を発見!バリュー投資の視点🕵️♂️

「少しでもお得に株を買いたい」という投資家は、割安指標に注目です。

PERやPBRが低い銘柄は、市場から過小評価されている可能性もあります。

◉ INPEXはPER7.8倍、PBR0.63倍と際立った割安株

◉ ジャックスや三菱HCキャピタルも低PBRで見逃せない存在

【連続増配株】10年先も安定して受け取れる配当の条件を解説🛡️

長期投資で安心して持ちたいなら、増配を続けている企業が有力候補です。

実績のある銘柄は、配当を大事にする姿勢が強く、信頼感も高いです。

◉ MS&ADと三菱HCキャピタルは9期連続増配という実績あり

◉ 三井住友FGも着実に増配を積み上げる安定銘柄

【総還元重視】配当+自社株買いで見る総還元性向と賢い判断軸💹

「配当だけでなく、自社株買いも含めて総合的に還元してほしい」という人にはこちら。

株主のメリットをトータルで考えるなら、要チェックの企業です✨

◉ オリックス、INPEX、三井住友FG、MS&ADは配当+自社株買いで株主還元が厚い

◉ JTは政府保有株比率が高く安定配当を重視。ただし、自社株買いは限定的

AOI345.comここからは、各社の個別分析です。

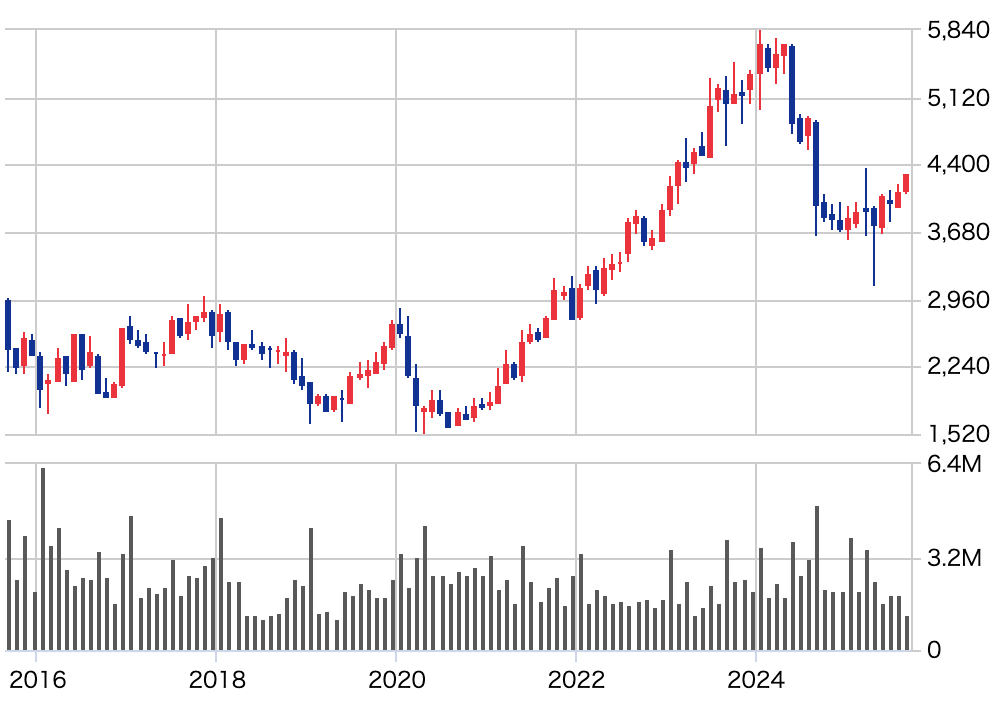

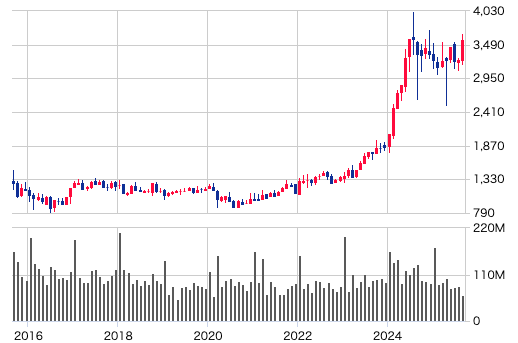

【ジャックスの高配当分析】低PBR×高利回りの魅力と買いどきを徹底解説

「ジャックスについてもっと知りたい」という方、ようこそです

ここでは、ジャックスの業績の流れや配当の特徴をわかりやすく解説します😊

【高配当株の中のジャックス】歩み・業績・立ち位置から見る注目理由📈

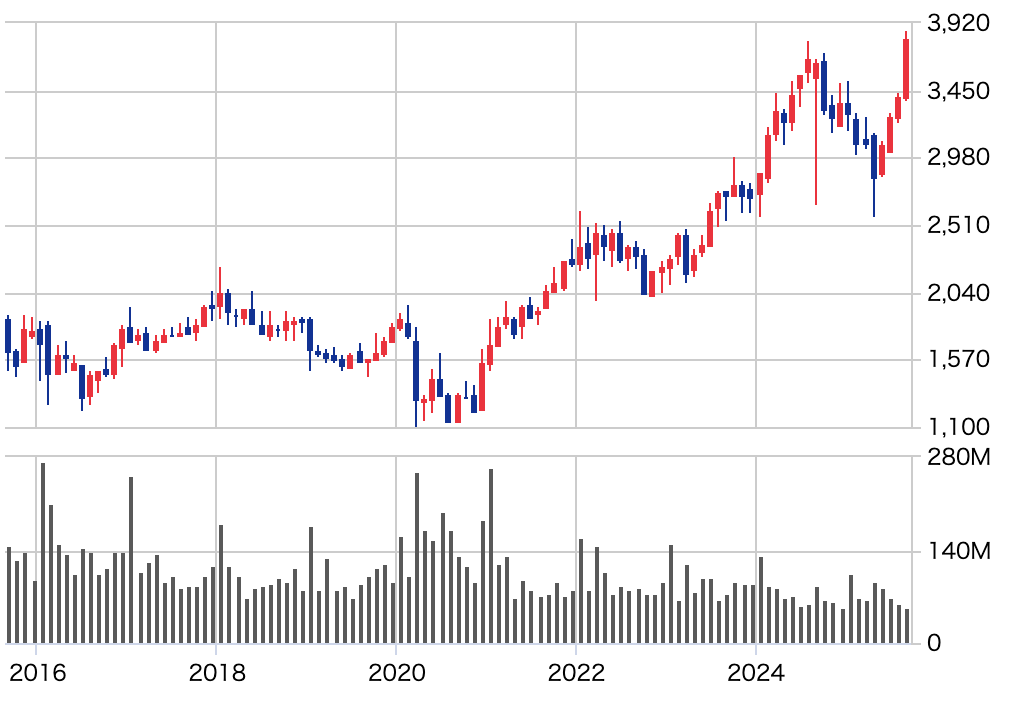

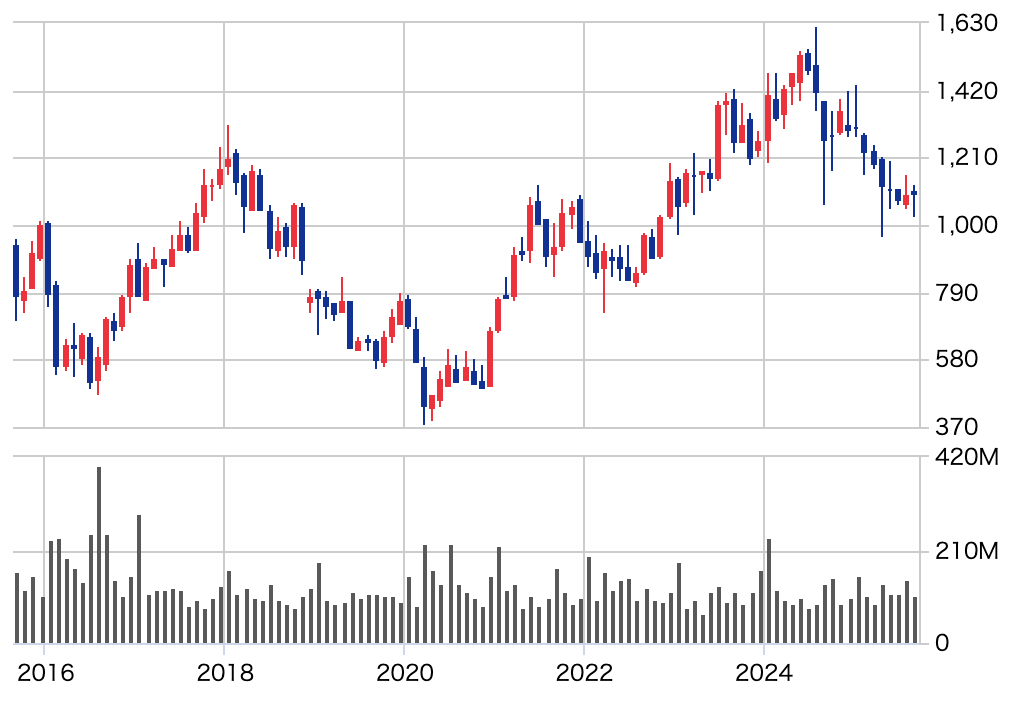

まずはチャートの確認から。

何と言っても株価が下がってしまうと投資家としては不安になりますよね。

私が最初に手を出したのは、高配当株の銘柄集中投資に目覚めたときでした。

そのとき選んだのが「ジャックス」という銘柄です。

ジャックスの株価チャート

配当利回り/不人気銘柄だった当時の状況

当時のジャックスは、なんと配当利回り7%近く。

それだけ高配当だったにも関わらず、市場ではかなり不人気な存在でした。

私が実際に購入したのはコロナ後の2021年。

株価が約2500円くらいのタイミングでした。

株価の上昇/下落の流れ

その後、2024年には株価が6000円近くまで上昇。

ところが一気に下がり、3800円付近まで大幅下落してしまいました。

このとき、ジャックスは私の主力銘柄。

そのため市場平均と比べて大きく負けてしまったんです。

とはいえ相場全体が良かったこともあり、最終的には全体ポートフォリオとしてプラスを維持できていました。

現在の状況/保有方針

そんなジャックスも、ようやく回復傾向に。

今は少し保有量を調整しながらも、引き続き多めに保有しています。

◉ 当時は配当利回り7%近くの超不人気株

◉ コロナ後に2500円で購入

◉ 一時は6000円近くまで上昇

◉ その後3800円まで大幅下落

◉ 現在は回復傾向で保有継続中

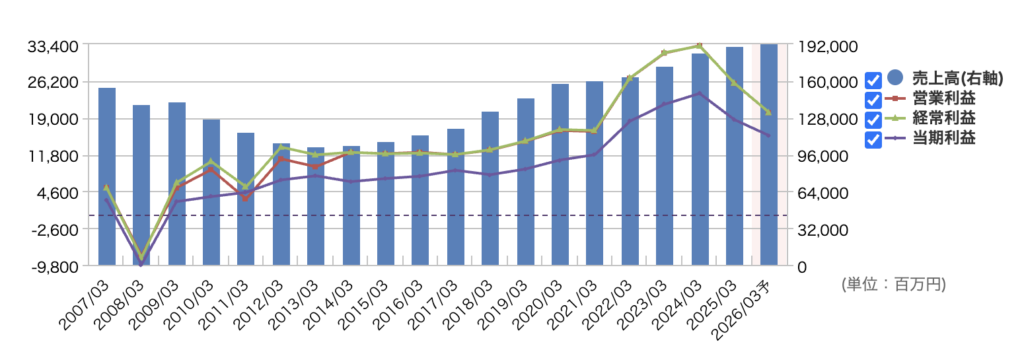

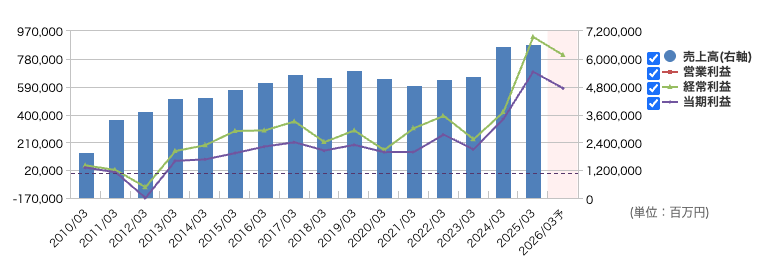

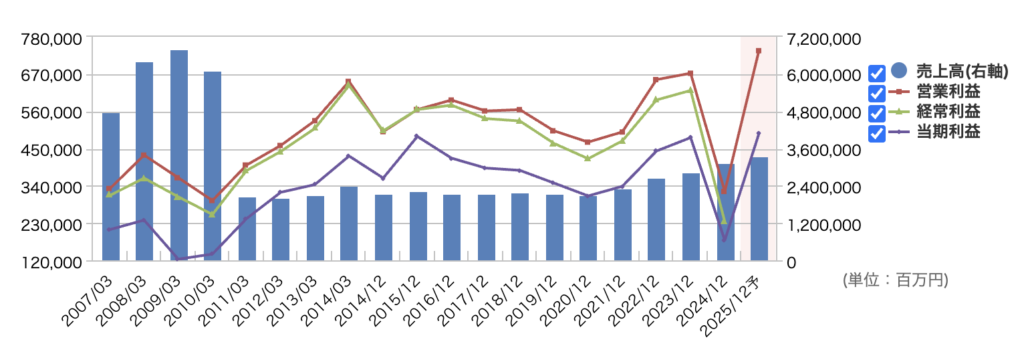

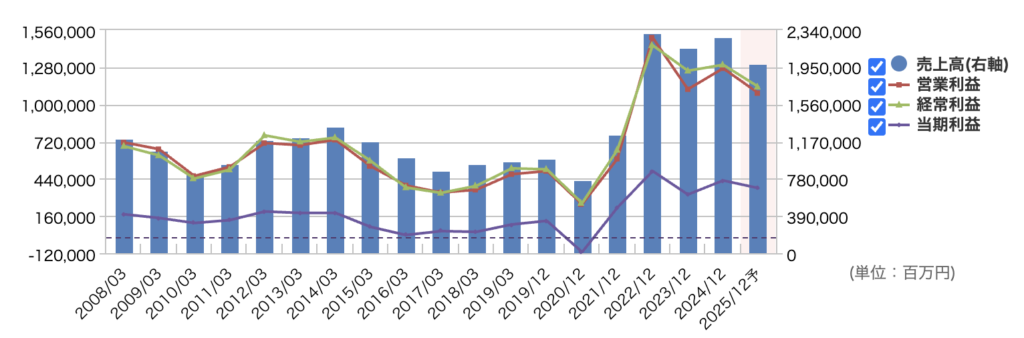

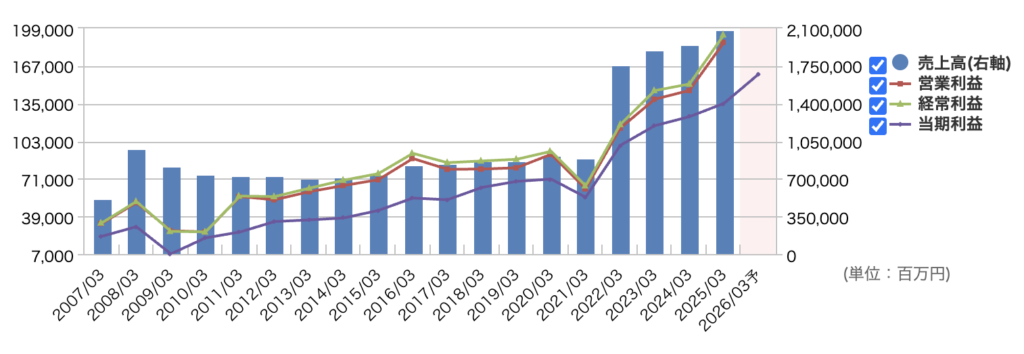

【ジャックスの業績チェック】売上・利益・トレンドを一目で把握📊

次に見ていきたいのが業績の動きです。

投資判断では株価だけでなく、企業の利益や売上の推移もしっかり押さえておきたいですよね📊。

ジャックスの売上と利益

売上/利益のこれまでの流れ

2013年までは売上が落ち続ける一方で利益は改善傾向でした。

その後は売上を回復させながら、利益も一緒に伸ばしていくという理想的な形に。

しかし2024年3月の決算では、売上が伸びたにもかかわらず利益が減少してしまいました。

ここが大きなターニングポイントになっています。

利益減少の背景/要因

利益が落ち込んだ要因は、海外事業の不振と中古車ローン関連の問題。

この2つが重なったことで、収益性が押し下げられた形になっています。

その影響で、2024年以降も利益は下落傾向が続いているんです。

投資家としては少し気になるポイントですよね。

AOI345.com日本の人口が減って市場縮小するなか、海外事業の不振は大きな痛手です。

売上は伸び続けている/安心材料

一方でポジティブな点もあります。

それは売上が安定して伸び続けていることです。

利益面に課題は残るものの、売上が増えているということは、事業そのものは成長している証拠。

なので「すぐに危機的な状況」とまでは考えていません。

◉ 2013年までは売上減少/利益改善

◉ その後は売上と利益が共に成長

◉ 2024年3月に売上増/利益減という転機

◉ 要因は海外事業と中古車ローン問題

◉ 利益は下落傾向だが売上は伸び続けている

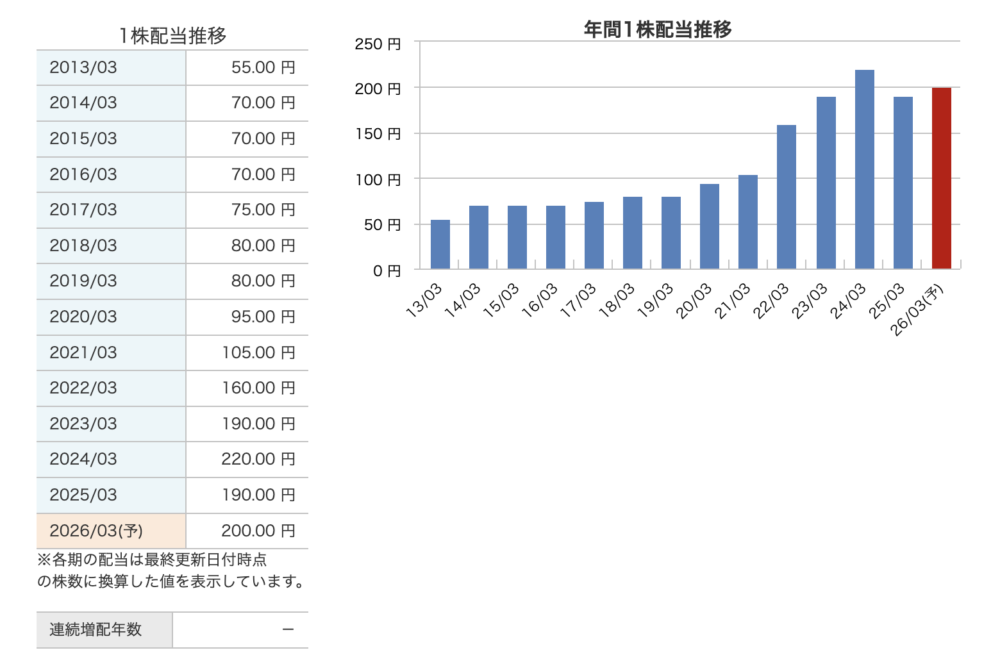

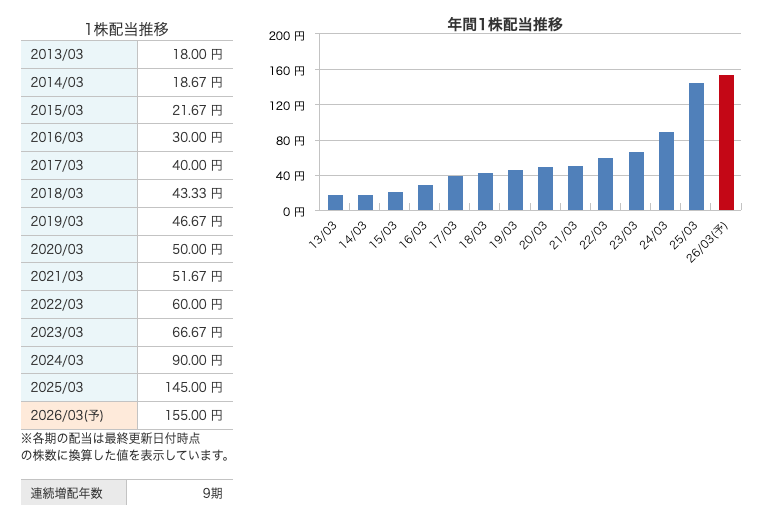

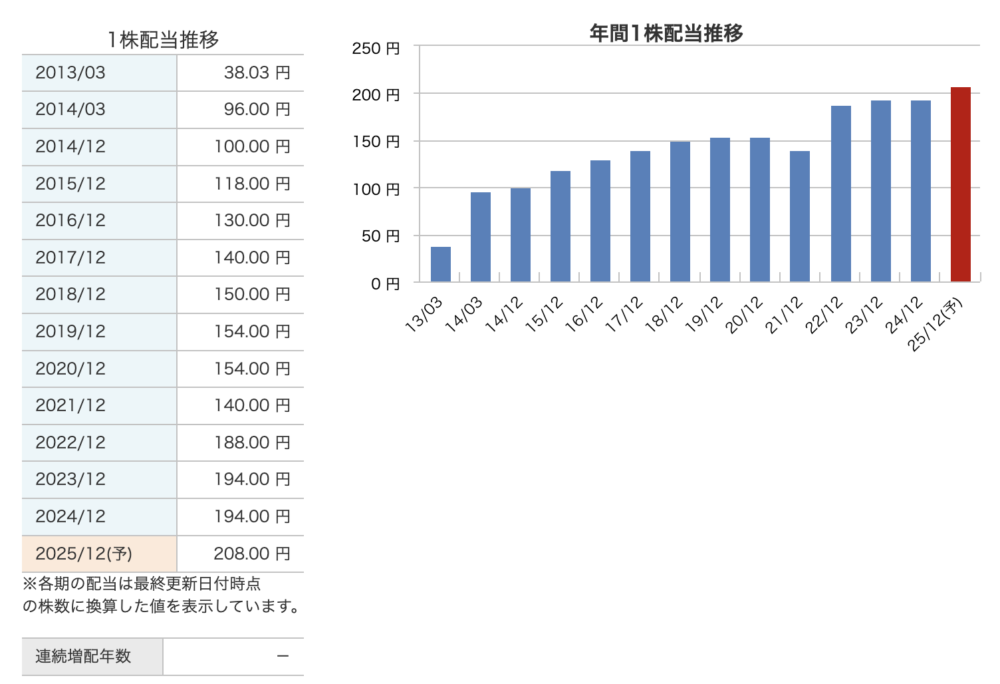

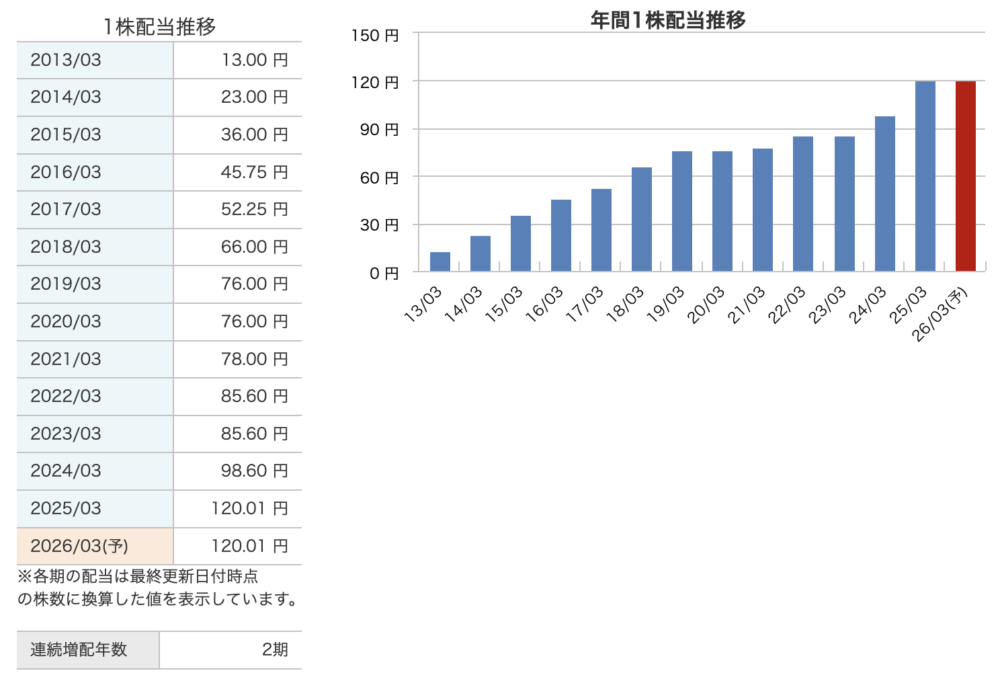

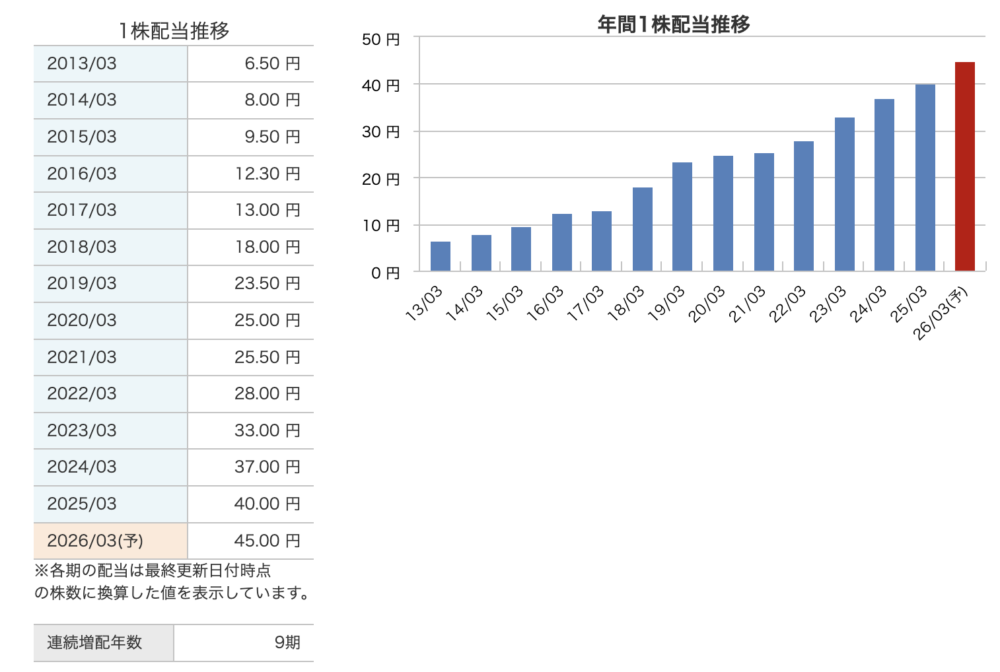

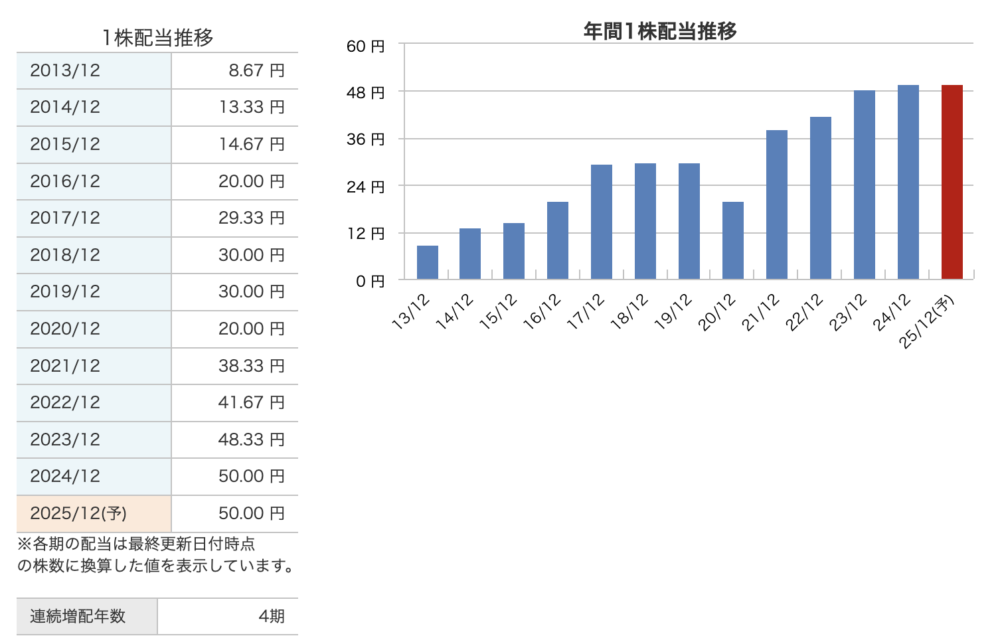

【ジャックスの配当分析】配当金・配当性向・増配姿勢をまとめて確認🔔

高配当銘柄の投資家としてやっぱり気になるのは配当ですよね💰。

株価が動くのも大事ですが、長期で保有するなら安定した配当こそが魅力になります。

ジャックスの配当推移

減配前まで/安定していた配当

2024年3月までは配当は安定しており、特に不安要素はありませんでした。

しかしその後、2025年3月に減配が実施されてしまいます。

業績が悪化していたので仕方ない部分もありますが、やはり投資家としては残念なニュース。

「できれば減配だけは避けてほしかった…」というのが正直な気持ちです。

減配の背景/配当性向の水準

もともとジャックスは配当性向が極端に高い銘柄ではないんです。

だから多少の減配があっても我慢できる範囲かなと思っていました。

とはいえ、今回の減配は業績悪化と重なって2回も株価を押し下げる要因となり、ショックは大きかったです。

配当目当てで持っている投資家からすると、ダブルパンチの印象になったでしょう。

AOI345.comこのあたりが財務基盤が弱い会社の弱点と言えます。

今後の配当/投資スタンス

それでも今後は配当の回復が見込めると予想されています。

加えて依然として配当利回りは高水準を維持している点は安心材料です。

特に最近は市場全体で高配当株が減ってきているので、希少性という意味ではまだまだ魅力的。

私自身は「買い増しはしないけど、保有は継続」というスタンスで考えています📈。

◉ 2024年3月までは配当安定

◉ 2025年3月に減配を発表

◉ 業績悪化と減配のダブルショックで株価下落

◉ 配当性向はそこまで高くなく我慢できる範囲

◉ 今後は配当回復見込み/利回りも依然高水準

◉ 買い増しはせず保有継続

【最新動向まとめ】業績トレンド・配当推移・直近の注目点を一挙整理🔎

ジャックスの 業績推移と配当の変化 を見てみましょう

| 項目 | 内容 |

|---|---|

| 売上高 | 10期連続の増収。長期的に安定した成長を続けている |

| 経常利益 | 直近3四半期で減益傾向。2026年3月期は前年比-22 %を予想 |

| 配当利回り | 2025年3月:4.44 %、2026年3月予想:4.68 %と高利回り |

| 配当性向 | 約35 %で適度な水準。利益の無理な取り崩しはない |

| 増配の実績 | 連続増配なし。2025年に減配の経験あり |

| 財務健全性 | 自己資本比率6.5 %、有利子負債比率1,187 %とレバレッジ高め |

AOI345.comジャックスが売上が伸び続けているにも関わらず、割安で高配当。

その理由は自己資本比率の低さと有利子負債比率の異常なまでの高さにあります。

伸びているときは良いですが、マイナスが来たときに一気に株価が落ちる銘柄ですので、胆力が必要な銘柄です。

配当性向はあまり高くないので、更に配当利回りは上がっていく可能性があります。

【投資指標入門】PER・PBR・配当性向をやさしく理解する基礎講座📝

「減益」とは利益が前の期より減っていることです

「有利子負債比率が高い」というのは、お金を借りる割合が多い状態という意味で、事業の安定に影響する指標です

【投資判断まとめ】メリット・リスク・想定シナリオを整理して判断✅

◉ 高配当利回りが魅力的。でも配当だけが判断基準ではありません

◉ 長期の売上増加は安心材料ですね

◉ 減益傾向や過去の減配は警戒ポイントとして把握しておきたい

◉ 高い借金比率にも注意。キャッシュフローが重要です

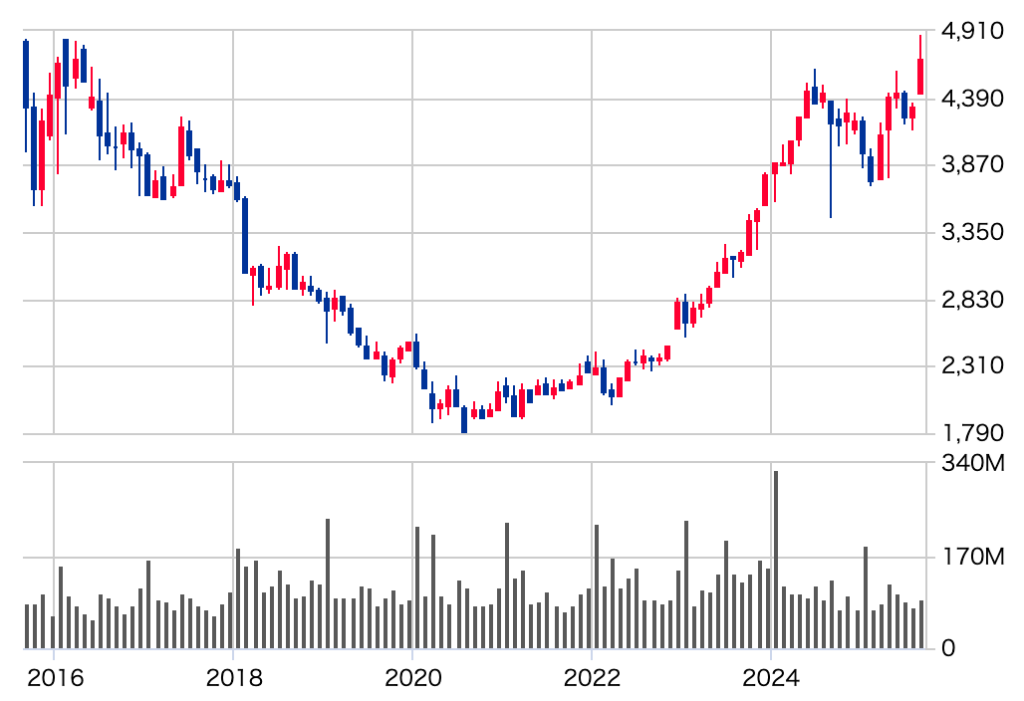

【三井住友FGの実力分析】業績・増配・自社株買いの本気度を検証🏦

三井住友フィナンシャルグループ(SMBC)は、名前だけで頼もしさを感じますよね

今回はその業績と配当の特徴を、親しみやすくお伝えします😊

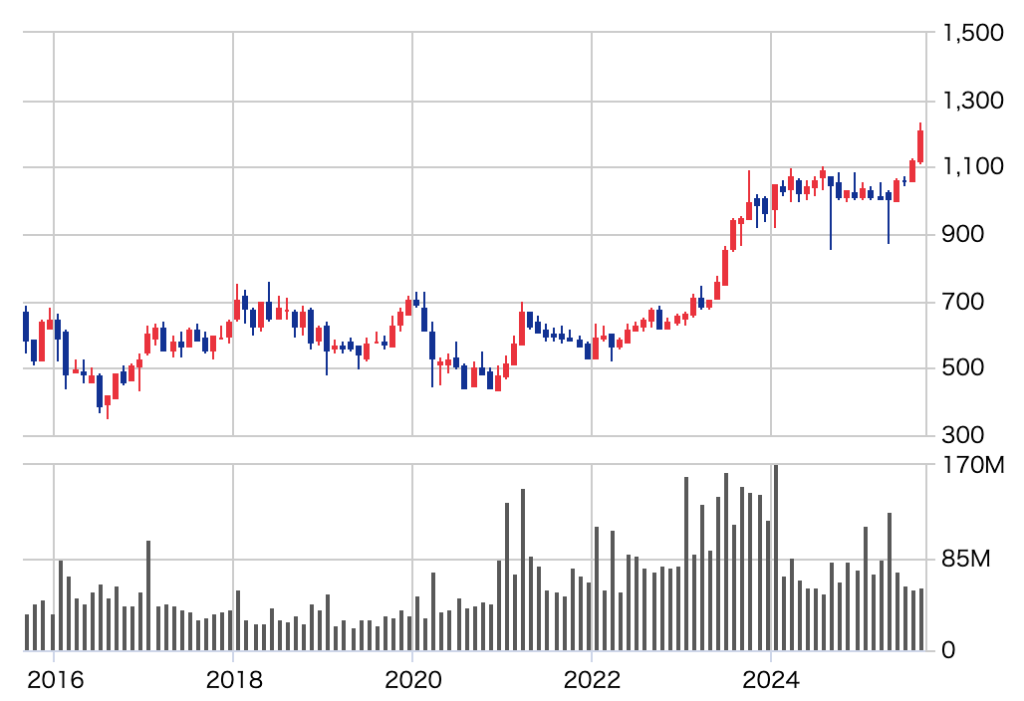

【銀行株の再評価】三井住友FG急騰の背景と今後の展望を解説🚀

かつては成長が期待されず不人気だった銀行株。

実際に長らく株価も低迷していましたが、2023年頃から一気に見直されて株価が爆発的に上昇しています📈。

私自身は2022年頃から銀行株を買い始めました。

当時はジャックスの保有比率が高すぎたので、リスク分散のために別の銘柄に資金を振り分けようと考えたんです。

三井住友FGの株価チャート

バフェットの商社株投資/銀行株を選んだ理由

ちょうどその頃、バフェットが商社株を購入したニュースで商社株が暴騰。

商社も魅力的でしたが、すでに株価は割高感がありました。

そこで目を向けたのが銀行株。

安定感と配当の高さがあり、長期投資にも向いていると思ったからです💹。

銀行ごとの特徴/選択の決め手

最大手の三菱UFJは人気が高く、配当利回りはそこまで高くありませんでした。

一方、三井住友信託銀行はインサイダー問題などもあり株価が割安で、配当利回りは高めでした。

さらにみずほも高配当でしたが、システムトラブルが多く投資対象からは外しました。

こうした比較の結果、私は三井住友FGを選びました。

◉ 三菱UFJは人気株/利回り低め

◉ 三井住友信託は問題多いが利回り高め

◉ みずほはシステム問題で投資対象外

◉ 三井住友FGを最終的に選択

三井住友FGの株価/驚きの急騰

どの銀行株を選んでも結果的にはプラスでしたが、特に三井住友FGの株価は急騰。

ここ最近の利益の大部分を支えているのは、この銘柄のおかげなんです。

投資金額自体は大きくありませんでしたが、株価が2倍以上に上昇。

結果として、保有銘柄の中で時価総額トップに躍り出ました✨。

| 銘柄 | 配当利回り | 特徴 |

|---|---|---|

| 三菱UFJ | 中程度 | 人気が高く安定 |

| みずほ | 高め | システム問題多発 |

| 三井住友FG | 高め | 株価急騰/保有銘柄トップ |

今後の戦略/調整しつつ保有継続

ただ、ここまで上がりすぎると「このまま持ち続けて大丈夫か?」と不安にもなります。

そのため、今は一部を調整して売却しつつ、リスクを抑えるフェーズに入っています。

とはいえ、まだまだ魅力のある銘柄。

私としては保有は継続しながら、バランスを意識して投資を続けていきたいと思っています💡。

◉ 2023年以降、銀行株が見直されて急騰

◉ バフェットの商社株投資をきっかけに銀行株を選択

◉ 三井住友FGは株価が2倍以上になり保有銘柄トップに

◉ 今後は一部を調整しつつ保有継続

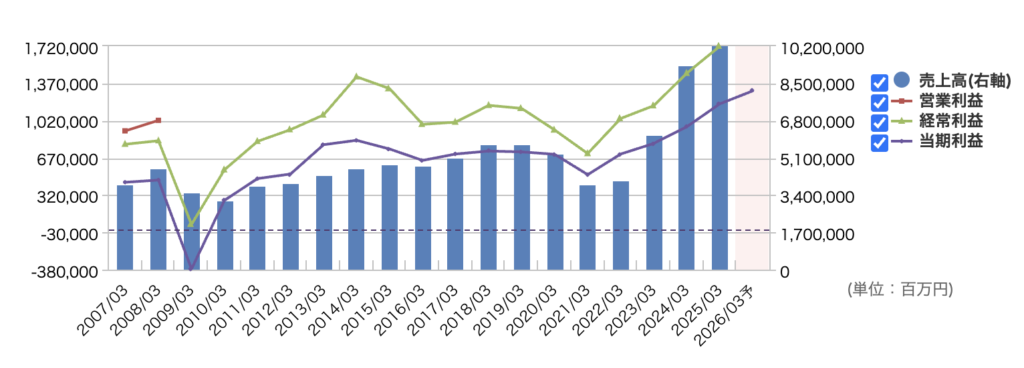

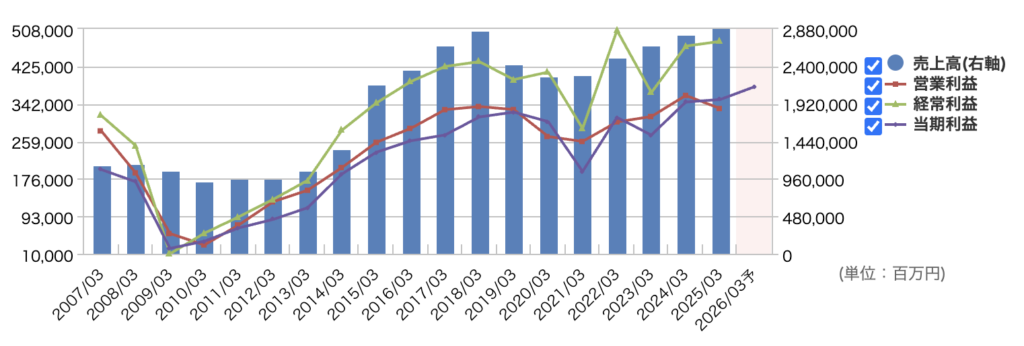

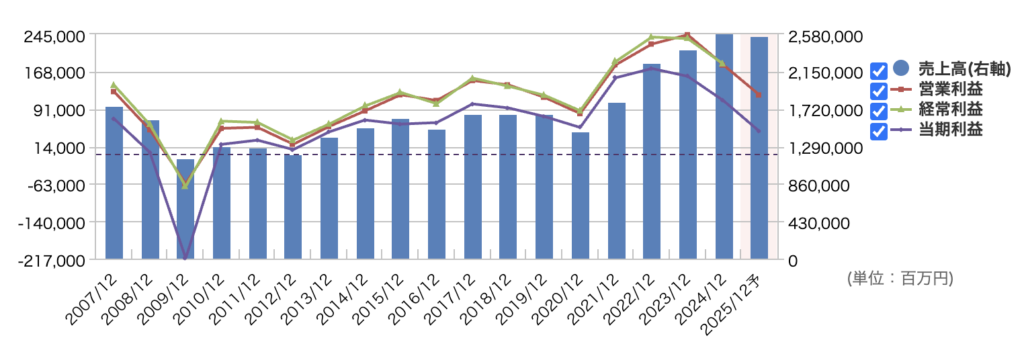

【三井住友FGの現状分析】売上・株価・市場評価を徹底チェック📊

三井住友FGの売上は金利上昇を追い風に絶好調です📈。

まだ日本の金利は本格的に上がっておらず、これからの上昇余地は大きいと考えられます。

三井住友FGの売上と利益

金利上昇/安定成長へのつながり

もちろん金利が上がれば、住宅ローンの破綻リスクや国債金利の上昇といった副作用も出てきます。

ただ、あまりに低金利を無理に抑え込むことはできず、いずれは段階的に上昇し続ける流れになります。

この自然な金利上昇は、銀行にとっては安定した収益成長の追い風となります。

三井住友FGの業績が伸びている背景には、この金利環境の変化が大きく影響しています。

業績好調の要因/Oliveの成功

金利のほかにも、政策保有株の解消による利益確保や、デジタル金融サービス「Olive」の成功などが追い風になっています。

結果として、三井住友FGの業績はまさに絶好調といえる状況です✨。

◉ 金利上昇で貸出収益が拡大

◉ 政策保有株の売却益がプラス要因

◉ Oliveの普及で新規顧客を獲得

◉ 売上と利益の両面で好調

| 要因 | 内容 |

|---|---|

| 金利上昇 | 貸出利鞘が拡大し収益を押し上げ |

| 政策保有株の解消 | 株式売却益で利益を確保 |

| Olive | デジタル戦略が成功し口座数増加 |

| 海外・法人向け事業 | 安定成長に寄与 |

株価上昇/リスクと見通し

直近では株価も絶好調で、投資家からの注目度も高まっています。

ただ、こうした無敵状態は逆にリスクも大きく、ちょっとした悪材料で下落の余地もあるのが怖いところです。

とはいえ、ジャックスのように急落リスクが高いわけではありません。

さらに今後も利益増加が見込まれているため、「買い増しのタイミングではないけれど、保有は継続したい銘柄」だと考えています💹。

◉ 株価は絶好調で注目度高い

◉ 下落リスクもあるため注意が必要

◉ ジャックスほどの危険度は低い

◉ 利益増見込みで保有継続に適した銘柄

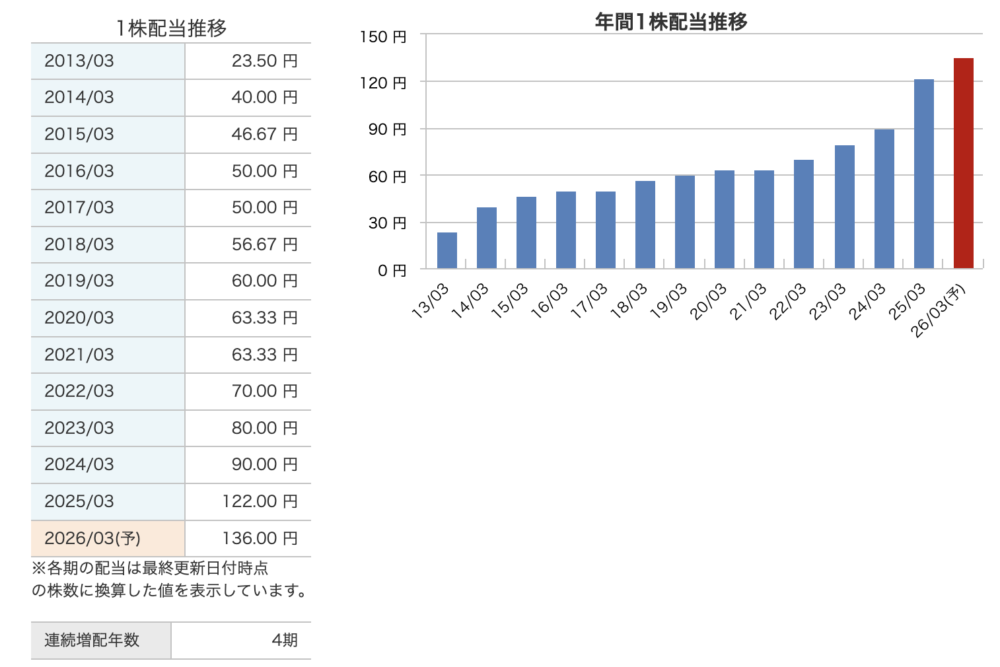

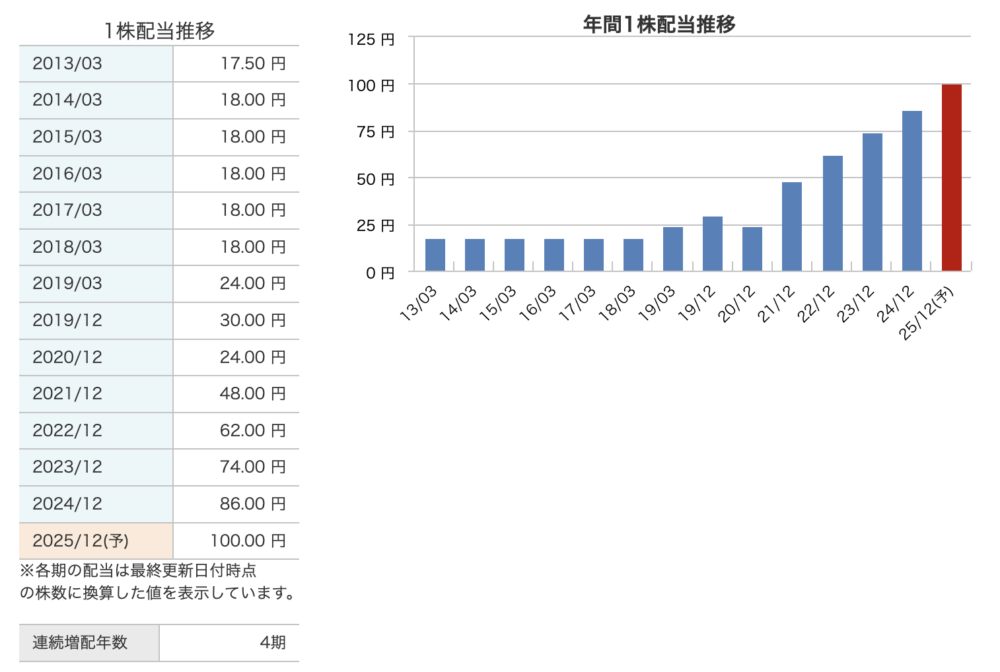

【三井住友FGの配当方針】今後の見通しと株主還元の本音を探る💬

三井住友FGの配当は年々増加しており、2025年3月時点では株価の上昇とあわせて特に注目を集めています📈。

背景には、東証が進める「PBRの低い銘柄の株主価値向上」の要請があり、日本全体で増配や自社株買いの流れが強まっていることがあります。

三井住友FGの配当推移

配当性向/適正な水準を維持

三井住友FGの配当性向は40%前後と適正な水準にあります。

今後さらに配当を増やすためには、一株利益(EPS)の増加が必要不可欠です。

幸いなことに、日本では金利が上昇基調にあり、銀行業界の収益改善が進んでいます。

この環境が続けば、EPSの拡大を通じて、今後も配当の増加に期待できるでしょう💡。

配当利回り/高配当としての魅力

一方で株価が急上昇した影響もあり、予想配当利回りは3.3%程度。

かつての「高配当株」というイメージに比べると、やや物足りない水準になっています。

つまり、今から新規で投資する場合は「高配当狙い」というよりも、成長性と安定性を重視した投資という見方の方がしっくりきます。

長期保有している投資家にとってはまだまだ魅力的ですが、新規参入には少しハードルが上がってきていると言えそうです。

◉ 三井住友FGの配当は増配傾向で安定感あり

◉ 配当性向は40%と適正水準を維持

◉ 金利上昇によるEPS改善で配当増加に期待

◉ 株価上昇で利回りは3.3%まで低下

◉ 新規投資は「高配当株」というより安定成長株の側面が強い

| 項目 | 現状 | コメント |

|---|---|---|

| 配当性向 | 約40% | 適正な範囲でバランス良い |

| 配当傾向 | 増配継続中 | 東証の方針も追い風 |

| 利回り | 約3.3% | 高配当としては低下傾向 |

| 今後の見込み | EPS増加でさらに増配期待 | 金利上昇がプラス要因 |

【業績×配当の全体像】総還元性向まで含めた最新チェック📈

業績と配当の数字をしっかり見てみましょう

| 項目 | 内容 |

|---|---|

| 売上高 | 4期連続で売上増を達成してます。業績の安定感バッチリ |

| 経常利益 | 直近は少し減益ですが、通期では10%超の純利益増を見込んでます |

| 配当利回り | 実績で2.99%、2026年予想は3.33%とまずまずの水準 |

| 配当性向 | 約40%で、利益に見合った配当を心がけてます |

| 増配実績 | 4期連続増配中。来期も増配の見込みで安心感あります |

| 自社株買い | 毎年大規模に実施中で、総還元は60%台とかなり太っ腹 |

AOI345.com三井住友FGのは、業績も高調で金利は引き続き上昇局面。

配当もそこそこ良いし、利益も爆増中。

そのため株価が高く、手を出すには遅い銘柄とも言えます。

【銀行株の基礎】難しい指標をやさしくサクッと理解する🔰

「経常利益が減っている」は、儲けが去年より減っているという意味です

「自社株買い」は株を自分で買い戻すことで、株主還元にもなるんですよ

【長期保有戦略】高配当株のメリット・注意点・成功のコツ✅

◉ 増配が続いてる安心感があるのは嬉しいポイント

◉ 総還元が高くて魅力的。配当だけじゃなくて、買い支えも期待できる!

◉ 少しの減益は気になるけど、通期予想はプラス成長だから安心感あり

◉ 配当性向が40%とムリがないから、継続性が期待できる

【MS&ADの安定配当】9期連続増配×財務健全性の実力を解説🛡️

MS&ADインシュアランスグループについて、業績の動きや配当の特徴をカジュアルにご紹介しますね

保険業界トップクラスの安定感、気になりますよね😊

【MS&AD株価分析】投資の魅力と注目すべき3つの視点✨

MS&ADの株価は2024年から大きく動き出しました📈。

それまでは株主への還元が控えめで、保険株に投資するなら「東京海上」が定番という流れが強かったんです。

しかし、ここにきてMS&ADが一気に増配を実施。

その結果、東京海上の株価が上昇して配当利回りが下がる中で、「高配当株」としての魅力はむしろMS&ADの方が強まってきました。

MS&ADの株価チャート

株価の推移/上昇と低迷の流れ

2024年の急騰で株価は一気に約3倍近くに。

ただ、その後は落ち着きを見せ、やや低迷気味になっています。

過去を振り返っても大きな上昇は少なく、長らく横ばいに近い推移が続いていました。

そのため、今後も「短期でドカンと伸びる銘柄」というよりは、安定型の可能性が高いと考えられます。

投資判断/業績と配当の注目ポイント

ここから気になるのは業績の安定性と配当の継続力です。

特に、増配の動きが一時的なものなのか、それとも長期的に続くのかが投資判断の大きなカギになります。

◉業績は堅調で、安定した保険事業がベースになっている

◉増配により配当利回りの魅力が高まっている

◉東京海上との比較で、割安感や利回りに注目が集まっている

東京海上との比較/どちらが有利?

投資家にとって最大の関心はやはり東京海上との比較でしょう。

株価の上昇で東京海上の利回りが低下している今、高配当狙いならMS&ADに軍配が上がる場面が増えています。

表にまとめるとこんなイメージです👇

| 項目 | 東京海上 | MS&AD |

|---|---|---|

| 株主還元姿勢 | 積極的 | これまで控えめだが増配傾向 |

| 株価 | 高騰中 | 一気に上昇後やや低迷 |

| 配当利回り | 低下気味 | 高配当として注目度UP |

| 投資魅力 | 安定感重視 | 利回り重視で狙いやすい |

AOI345.comMS&ADの予想配当利回りが4.3%、東京海上の予想配当利回りが3.2%です。

配当性向はどちらも32%程度なので、MS&ADの方が割安ではあります。

【MS&ADの成長期待】株価動向と注目テーマをまとめて確認📈

MS&ADの株価は2017年以降、長らく低迷していました。

しかし2024年に入って一気に増加し、投資家の注目を集めています📈。

さらに2025年に向けては利益の大幅な増加も予想されており、成長性の高さが光っています。

背景には買収や提携の成功があり、経営戦略がしっかり成果に結びついている点も評価されています。

MS&ADの売上と利益

海外事業/国内市場の現状

損害保険というビジネスは、国内では人口減少の影響を受け、成長が鈍化しやすいのが実情です。

ただし、海外事業は絶好調で右肩上がりの状態になっています🌍。

特にアジアや新興国での保険需要が伸びており、これが全体の業績を押し上げる大きな要因となっています。

投資家にとっての注目ポイント

◉2017年以降の低迷から脱却し、2024年に株価が急伸

◉2025年に向けて利益が大幅増加し、企業価値が高まっている

◉買収や提携が順調で、経営戦略の成果が出ている

◉国内市場は縮小傾向だが、海外が強く全体の成長をけん引

今後の成長見込み/投資判断

海外事業の拡大に支えられ、MS&ADの成長余地はまだ大きいといえます。

国内の縮小リスクを補う形で海外が伸び続けているため、安定感と将来性の両面から投資妙味があります✨。

| 項目 | 国内事業 | 海外事業 |

|---|---|---|

| 市場環境 | 人口減少で縮小傾向 | 保険需要拡大で成長中 |

| 株価への影響 | 成長は限定的 | 大幅な業績押し上げ要因 |

| 将来性 | 安定志向 | 成長志向で期待大 |

【MS&ADの株主還元】配当水準と増配余地の魅力を徹底分析💰

MS&ADの配当は2025年3月に大幅な増配を実施しました💰。

さらに2026年3月も引き続き増配となり、投資家にとって嬉しいニュースが続いています。

特筆すべきは、これで9期連続の増配となったこと。

長期的に安定して配当を伸ばしている姿勢は、株主にとって安心感につながります。

MS&ADの配当推移

【配当性向の見極め方】現状と適正水準を読み解くポイント🔎

増配を重ねているとはいえ、実績配当性向は32.5%とまだ低めの水準にとどまっています。

つまり、利益に対して支払っている配当の割合がそれほど高くなく、まだ余力があるということです。

これは裏を返せば「今後も増配の余地がある」ともいえます✨。

株主還元/自己株式の取得

MS&ADは配当だけでなく、自己株式の取得(自社株買い)も積極的に行っています。

これによって株主の持ち株価値を高める効果があり、トータルでの株主還元姿勢が強化されています。

◉2025年3月に大幅増配

◉2026年3月も増配継続

◉9期連続の増配実績あり

◉配当性向32.5%と低めで増配余地あり

◉自己株式取得による株主価値向上

投資家にとっての注目点/今後の展望

配当余力が十分に残されている点は、長期投資家にとって大きな魅力です。

今後も業績が堅調に推移すれば、さらなる増配や株主還元の拡充が期待できます📈。

| 項目 | 現状 | 投資家メリット |

|---|---|---|

| 増配回数 | 9期連続 | 安定感と信頼性 |

| 配当性向 | 32.5%と低め | 今後の増配余地あり |

| 自己株式取得 | 実施中 | 株主価値を高める効果 |

【保険株の追い風】業績動向と配当の全体像を整理🌤️

数字でサクッと全体像をチェックしてみましょう

| 項目 | 内容 |

|---|---|

| 売上高 | 4期連続の増収。安定して売り上げが伸びてます |

| 経常利益 | 2025年は+123%の急拡大。ただし2026年は-13%の反動減益予想あり |

| 配当利回り | 約4.35%と高配当の部類に入ります |

| 配当性向 | 32.5%と利益に対して無理のない配当支払い水準です |

| 増配実績 | 9期連続増配中。安定した配当成長が魅力 |

| 自社株買い | 定期的に実施されていて、トータルの株主還元は◎です |

| 財務健全性 | ネットD/Eレシオが-25%と、実質無借金状態で安心度高めです |

【保険用語の基礎】コンバインドレシオをやさしく理解🧾

「反動減益」は前の年がすごかった分、次の年に数字が落ち着くこと。

「ネットD/Eレシオがマイナス」は、借金より現金などが多くて借金負担がないって意味です✨

【投資判断の整理】強気/中立/弱気シナリオ別の見方を総まとめ🧭

◉ 配当が安定して増えてるから、長く持ちたい人にぴったり

◉ 高利回り+定期的な自社株買いで株主への還元力が高い

◉ 業績の波はあるけど反動減益は想定範囲内で安心感あり

◉ 財務体質がかなり安定していて、見ていて安心

AOI345.comMS&ADの為替の影響は海外売上が伸びるので円安がプラス、金利に関しては保有債権や貸付権利が上がるので金利上昇がプラスです。

銀行に近い値動きになりますが影響はやや小さく、銀行銘柄を複数保有するよりは分散効果が得られます。

【JTの業績と配当】高配当の根拠と継続性を総点検で解説💸

JT(日本たばこ産業)の業績と配当について、わかりやすく丁寧にご紹介しますね

安定配当のイメージだけじゃない、意外な側面もあるんです😊

AOI345.com9月と3月に権利確定の高配当銘柄だけを選ぶと、権利落ち日の株価の下落が割と辛い。

そこで6月と12月に権利確定の高配当銘柄も混ぜると時期が分散されて、資産に対する下落率がある程度抑えられる。

そこで大活躍するのがJTです。

【JTの高配当評価】安定配当の強みとリスクを冷静に整理💸

JTといえば、日本を代表する高配当銘柄として有名ですよね。

現在の配当利回りは株価上昇の影響で約4.3%ですが、過去にはなんと7%近い水準まであったこともあります。

JTの株価チャート

株価の推移/なぜ下落したのか?📉

JTの株価は2016年に最高値をつけたあと、2020年にかけて長期的に下落しました。

背景には国内市場の縮小や喫煙率の低下といった構造的な問題があります。

2020年にはコロナの影響も加わり、株価はついに2,000円を割り込む場面もありました。

「高配当株」として人気だったJTですが、成長余地の少なさを投資家が懸念したのです。

減配のインパクト/配当性向の高さ⚠️

さらに追い打ちをかけたのが、2021年12月の減配。

高配当を売りにしていた銘柄だけに、投資家への心理的ショックは大きなものでした。

JTの特徴はとにかく配当性向が高いこと。

例外的な今年を除いても、常に80%近い水準で利益の大部分を配当に回しています。

つまり「稼いだ利益はほとんど株主に還元する」という姿勢を持った会社なんです。

【JT投資の要点】利回りと配当性向と訴訟リスクを整理✅

◉ 高配当株の代表格として4%超の利回りは依然魅力的

◉ ただし国内たばこ市場縮小や減配リスクは無視できない

◉ 配当性向が常に高く、持続性には注意が必要

◉ 長期では「安定配当」か「成長性の欠如」かをどう見るかがカギ

【JTの売上推移】会計変更と海外比率から実態を読み解く📊

JTの売上をグラフで見ると、2011年に大きく落ち込んだように見えます。

でもこれは事業が悪化したわけではなく、タバコ税を売上に含めるかどうかの会計処理を変更しただけなんです。

タバコは実に61.7%が税金。

そのため2011年以降は「売上×2.61倍」で調整して見るのが正しい理解になります。

JTの売上と利益

売上の実態/国内横ばい×海外成長🌍

調整後の売上を見てみると、国内市場が減少しているのに対して全体売上はむしろ成長傾向。

値上げ効果で国内は横ばいを維持しており、さらに海外事業の伸びが圧倒的です。

今では売上のうち78.8%が海外からの収益。

「日本たばこ産業」という名前ですが、実態はグローバル企業に進化しています。

◉ 国内市場は縮小傾向だが値上げ効果で横ばい

◉ 海外売上比率は78.8%でグローバル企業化

◉ 売上全体では調整後に見ると成長基調

2024年の利益減少/カナダ訴訟の影響⚠️

2024年に利益が大幅に落ち込んだのはカナダでの訴訟問題が原因です。

ただしこれはすでに解決済みで、一時的なマイナス要因に過ぎません。

そのため今後は本業の成長に戻り、再び安定した利益拡大が期待できます。

投資視点/斜陽産業でも成長する理由✅

「タバコ事業=斜陽産業」というイメージが強いですが、海外展開と値上げ戦略でJTは成長を続けています。

グローバル視点で見ると、日本国内だけにとらわれない投資価値のある高配当株だと評価できるんです。

◉ タバコ税の会計処理を理解すれば売上の実態が見える

◉ 国内縮小を海外展開でカバーし成長を維持

◉ 訴訟の影響は一時的で長期成長シナリオは健在

JTの配当推移

【JTの最新動向】業績と配当の特徴を一気に整理🧐

数字で全体像を確認しましょう

| 項目 | 内容 |

|---|---|

| 売上高/純利益 | 売上高は回復傾向にあるけど、純利益は利益減の年もある状況 |

| 配当利回り | 実績:4.03% 予想:4.32%とかなり高水準 |

| 配当性向 | 約192%と利益を大幅に超える配当支払いあり |

| 増配実績 | 減配経験あり/安定的な増配は続かない |

| 自社株買い | 近年は限定的で、大規模な買い戻しはほとんどなし |

| 安定性の背景 | 財務省が筆頭株主(安定配当に期待しやすい) |

【用語をやさしく解説】配当性向と総還元の考え方🧠

「配当性向が192%」とは、儲けより多く配当しているという意味で、少し無理している可能性も。

「減配経験あり」というのは、一度配当を減らした年があるということ。安定に見えても注意が必要です

【JTの投資判断】高配当の魅力と注意点を短時間で整理✅

◉ 高利回り4%超は魅力だけど、その背景も見極めたいところ

◉ 利益を超えた配当は継続性に注意が必要

◉ 安定配当の裏には政府の支援があると安心材料にもなる

◉ 自社株買いが少ないため、株主還元は配当一本という構成

AOI345.com2023年でJTは株主優待を廃止しました。

優待目的の投資であれば残念ではありますが、配当目的で保有する場合には良い銘柄になりました。

【オリックスの業績と配当】多角経営と総還元の実力🧩

オリックスについて、業績と配当の特徴をかんたんに、でもしっかり解説します

多角経営の安定感と株主還元のバランス、要チェックですよ😊

【オリックスの株価推移】高配当株としての見方と注意点💹

オリックスの株価は2007年のリーマンショックで大きく下落しました。

当時の最安値は238円という驚きの水準まで落ち込みました。

その後は回復し、2020年時点の株価は約1,200円。

そこからわずか数年で3倍以上に上昇しているんです。

オリックスの株価チャート

AOI345.com

AOI345.comオリックスは良くも悪くも値動きが大きい銘柄です。

株価の動き/ショック時の弱さと回復力📉➡📈

直近では「トランプ・ショック」で株価が一時的に下がりましたが、すでに回復済み。

10年単位でチャートを見れば、全体的に株価は右肩上がりで成長しています。

ただし2020年のコロナショック時も大きく値を下げたように、オリックスは外部ショックに弱い傾向があります。

そのため、大量に保有する場合はリスクを理解しておく必要がある銘柄です。

◉ リーマンショックで最安値238円まで下落

◉ 2020年から株価3倍以上の急回復

◉ トランプ・ショックやコロナショックで下落も、その後は回復

◉ 外部要因に弱いが長期で見ると成長基調

AOI345.comリースは有利子負債が多い業種なので仕方ありません。

高配当銘柄としての魅力/優待廃止で還元強化💰

オリックスはリース業界の最大手であり、配当利回りが高いのが最大の魅力です。

さらにJTと同じく、最近は株主優待を廃止しました。

優待廃止は一見マイナスに見えますが、その分を配当強化につなげる方針が期待されています。

単元株(100株)保有のメリットが薄れた分、配当を目的にした大量保有の投資スタイルも選択肢に入ってきました。

◉ リース業界のトップで安定基盤

◉ 配当利回りが高く高配当株として人気

◉ 株主優待を廃止し、今後は配当増加が見込める

◉ 大量保有も検討できる銘柄に変化

【オリックスの業績推移】コロナ後の回復と成長戦略📊

オリックスの売上は2018年にかけて上昇しましたが、その後はコロナウイルスの影響で一時的に下落しました。

とはいえ、その後は航空機リースや不動産事業の回復、さらに保険や銀行など金融分野の堅調な成長によって、全体としては再び回復基調にあります。

AOI345.com航空機は期待できますし、不動産も海外なら期待できます。

オリックスの売上と利益

利益の動向/売上以上の伸びに注目💹

売上の増加に加えて、オリックスは利益の増加傾向が目立っています。

単なる売上成長だけでなく、事業効率の改善やコスト管理の成果もあり、今後は売上以上に利益が拡大していく見通しです。

◉ コロナで一時減収も主要事業が回復

◉ 航空機リース・不動産・保険・銀行が収益を支える

◉ 利益は売上以上のペースで成長が期待できる

国内/海外の成長余地/地域ごとの強み🌍

国内事業も引き続き成長していますが、それ以上に注目したいのが海外展開です。

特にヨーロッパ市場での成長が大きな強みとなっており、オリックスの収益を押し上げています。

一方で米国事業はやや伸び悩んでいる面がありますが、それでも全体的にはバランスよく拡大しているのが特徴です。

結果として、オリックスは今後も国内外で安定的に利益を生み出せる企業といえます。

◉ 国内市場は引き続き堅調に成長

◉ ヨーロッパ事業が利益拡大の大きな要因

◉ 米国はやや低調だが全体収益に大きな影響は少ない

【オリックスの株主還元】配当と自社株買いの最新動向💰

オリックスは連続増配の歴史はそこまで長くないものの、これまでに減配を一度もしていないという安心感があります。

配当性向も常に40%以内で抑えられており、無理のない範囲で株主に還元している点が特徴です。

オリックスの配当推移

株主優待廃止/配当への期待と実際の水準📉

かつてオリックスは人気の株主優待を実施していましたが、最近これを廃止しました。

その分、配当が増えるのではと期待されましたが、実際はこれまでの延長線上の水準にとどまっています。

株価上昇の影響もあり、現在の配当利回りは約3.15%。

以前のような高配当感は薄れつつあり、「高配当株」と呼ぶにはやや物足りない水準になっています。

◉ 減配歴なしで安心感あり

◉ 配当性向は40%以内と健全な水準

◉ 株主優待廃止で配当増に期待されたが小幅にとどまる

◉ 株価上昇により利回りは3.15%まで低下

他社との比較/リース業界の配当水準🏦

リース業界で比較されやすいのが三菱HCキャピタルです。

こちらは現在3.7%前後の配当利回りを実現しており、インカムゲイン狙いの投資家から見ると魅力が増しています。

オリックスも安定感は高いですが、利回りだけで見れば三菱HCキャピタルに軍配が上がる形です。

そのため「高配当株として積極的に選ぶかどうか」は、他の銘柄との比較で判断する必要があります。

◉ 三菱HCキャピタルは配当利回り3.7%で優位

◉ オリックスは安定感はあるが利回り面でやや見劣り

◉ 高配当狙いなら他社比較は必須

【オリックスの還元検証】配当と自社株買いの効果📊

数字でオリックスの全体像を確認しましょう

| 項目 | 内容 |

|---|---|

| 売上高/利益 | 安定した収益基盤が魅力。多角経営効果で業績は比較的安定傾向 |

| 配当利回り | 約3.2%。日本株としては高い部類に入ります |

| 配当性向 | 約39%で、利益に合わせた無理のない配当水準 |

| 増配実績 | 2期連続増配中。堅実な配当方針が感じられます |

| 自社株買い | 定期的に実施。総還元性向は高水準で株主に還元力あり |

【用語をやさしく解説】ROEとROAと事業構造を理解🔍

「多角経営」とは、金融だけでなくリース、不動産、環境事業など多方面で収益を上げている状態のことです

「総還元性向が高い」とは配当だけでなく、自社株買いも含めて株主にしっかり利益を返しているという意味です✨

【オリックス投資の強み】分散効果とメリットを整理✅

◉ 安定収益と高還元が両立している安心感

◉ 定期的な自社株買いで株価下支え効果あり

◉ 増配傾向があるので、長期投資にも向いている

◉ 配当性向が適切で、配当の継続性にも期待できる

【INPEXの業績と配当】低PER低PBRの割安性を検証⛽

INPEX(新日本石油資源開発)の業績と配当について、読みやすく、親しみやすく解説しますね

海外プロジェクトの安定化と配当見通しのアップデートが注目です😊

【INPEXの特徴】初心者でも分かる投資判断の軸⛽

INPEXは、日本を代表する資源株であり、株価の値動きが景気に大きく反応する銘柄です。

2007年のリーマンショックでは株価が大幅に下落し、コロナショックのときには500円を割る場面もありました。

とにかく市況に過敏に反応するため、精神的に大量保有するのはなかなか大変なタイプの株ですね💦。

とはいえ、JTと同じく6月と12月に権利確定する銘柄なので、権利落ち日の下落リスクを分散したい人にとってはありがたい存在です。

INPEXの株価チャート

AOI345.com

AOI345.com原油価格が上がると株価も上がるという非常に原油投資っぽい銘柄です。

株主優待/保有株数のポイント🎁

INPEXには株主優待があります。

400株と800株という「多すぎず少なすぎず」の株数で設定されていて、微妙に絶妙なラインです。

◉ 400株または800株の保有で優待を受けられる

◉ それ以上はリスクが増える割に優待メリットは薄れる

◉ 大量保有にはあまり向かない

株価の特性/一気に上がる瞬間もある📈

INPEXは景気や資源価格に敏感に動くため、株価が大きく下がることも多いです。

しかし一方で、市況の追い風が吹いたときには一気に株価が伸びる特性もあります。

◉ 市況悪化で大きく下落するリスクあり

◉ 逆に資源価格上昇で短期的に急騰する場面もある

◉ 長期で見ると値動きは激しいが、高配当+優待で魅力あり

【INPEXの今後】為替と原油価格が業績に与える影響⛽

INPEXの業績を振り返ると、2022年に大幅な増加が見られました。

これは、円安の進行と原油・天然ガス価格の上昇という2つのプラス要因が同時に働いた結果です。

逆に言えば、円高になったり原油や天然ガス価格が下落すると、業績は大きく落ち込む可能性があります。

2022年以降は急成長はしていないものの、高値圏で安定した状態を維持しているのが特徴です📈。

INPEXの売上と利益

AOI345.com

AOI345.com2022年に円安と原油価格の影響で売り上げと利益が大幅上昇。

これが逆に行くこともあるわけで、非常にリスキーな銘柄です。

【INPEXの海外展開】高い海外比率と主力プロジェクト🌍

INPEXはオーストラリアでの「イクシスLNGプロジェクト」をはじめ、世界各国でエネルギー事業を展開しています。

元々は国有企業の流れを持つため「日本の資源株」というイメージがありますが、実際には売上の約90%が海外事業から生まれています。

◉ 日本市場の依存度は低め

◉ 成長の原動力は海外事業

◉ 国内売上はさらに縮小傾向

【INPEXの業績見通し】為替と資源価格がカギ💹

INPEXの今後の売上や利益を大きく左右するのは、為替と原油価格です。

もちろん大型の事業投資やM&A(企業買収)があれば別ですが、基本的には「原油投資的な性質」を持っています。

◉ 為替の円安はプラス要因

◉ 原油や天然ガス価格の上昇も追い風

◉ 一方で円高や資源価格下落は大きなマイナス要因

【INPEX投資判断】適切な保有比率とリスク管理🤔

INPEXは景気に敏感で値動きが大きいため、資産の大部分を振り分けるのはリスクが高めです。

ですが、他の銘柄とは違う動きをすることが多いため、ポートフォリオに組み込むことで分散投資の効果が得られるのも魅力です。

◉ 大量保有よりも一部保有が安心

◉ 高配当+海外比率の高さは魅力的

◉ ポートフォリオの分散効果を狙える

AOI345.comくれぐれも集中投資をしすぎないように注意。

上がるときは、それはそれですごいことになりますが。

【INPEXの配当戦略】権利確定月と分散投資のコツ💰

INPEXの配当金は2021年以降、安定して推移しています。

一株あたりの利益が毎年しっかり伸びているわけではありませんが、配当性向はおよそ25%と健全な水準。

利益が積み上がっていくため、今後も増配の可能性は十分にあります。

実際、2025年12月には大幅な増配が予定されていて、配当株としての魅力は引き続き高い状態です📈。

INPEXの配当推移

AOI345.com

AOI345.com2021年からの配当の増加っぷりがスゴイですね。

配当利回り/割安感について📊

現在の配当利回りは4.12%。

高配当株の中でもしっかり水準を保っていて、なおかつ株価的には割安感があります。

「配当狙いでつい買いたくなる銘柄」と言えるでしょう。

ただし注意点もあります。

INPEXは景気や資源価格に強く影響されるため、下落局面での株価の落ち方が激しいんです。

そのため、配当利回りだけを見て全力で買うのはリスクが高いので要注意⚠️。

投資するなら資金配分に注意🤔

INPEXは「買ってはいけない」銘柄ではありません。

むしろ高配当株として魅力は大きいのですが、資産配分の中で持ちすぎないことが大切です。

◉ 株主優待は400株または800株で獲得可能

◉ 優待を狙うなら400株か800株の保有が目安

◉ ただし資産全体の5%以内にとどめるのがおすすめ

具体的に言うと、

400株を買いたいなら資産2000万円以上

800株を買いたいなら資産4000万円以上ある人に向いている銘柄です💡。

AOI345.comある意味、株主優待投資ですね。

主な目当ては配当ですが。

【INPEXの業績と配当】資源価格の影響と還元方針を整理⛽

INPEXの数字を一覧でチェックしましょう

| 項目 | 内容 |

|---|---|

| 売上高 | 2025年前半の売上は11.9%減少、石油価格の下落が影響 |

| 純利益 | 販管費や税金の削減などで、5.1%増の2235億円 |

| 配当(予定) | 中間配当50円、期末配当50円で通年100円に引き上げ |

| 株主還元方針 | 2025〜2027年に総還元率50%以上を目標に設定 |

| 業績見通し | 年間純利益予想を3000億円→3700億円に上方修正。LNG生産強化などが背景 |

【原油価格と配当の関係】INPEXが増配しやすい条件を理解🧪

「売上減なのに利益増ってどういうこと?」

税金やコストが減ったおかげで、売上が減っても手元に残るお金は増えたってことなんです

「総還元率50%以上」っていうのは、配当と自社株買いを合わせて利益の半分以上を株主に還元しようという方針。気前がいいですよね✨

【INPEXの投資メリット】配当と自社株買いの妙味を具体解説✅

◉ 利益が増えて配当も100円にアップで嬉しいお知らせ

◉ 税金や経費の見直しで業績に工夫ありと前向きな印象が◎

◉ LNGなど収益安定プロジェクトが業績支えに貢献

◉ 還元方針が明確で安心して長期保有できる

【三菱HCキャピタル】業績と配当と9期連続増配を総整理📦

リース業の中核を担う三菱HCキャピタルについて、業績と配当の状況を親しみやすくご紹介します

リースのスケールメリットを配当でどう活かしているのか、気になりますよね😊

【三菱HCキャピタル評価】高配当と連続増配の強みを検証😊

三菱HCキャピタルは連続増配銘柄として投資家から注目を集めています。

株価も2023年以降は右肩上がりで、まさに絶好調の流れに乗っています📈。

タイミング的にも、株主優待より高配当株投資が注目され始めた時期と重なり、投資家の関心が一気に高まったのが特徴です。

業績も安定しており、配当を継続的に出す姿勢が評価されています。

三菱HCキャピタルの株価チャート

花王と比較/連続増配の意味を考える💡

連続増配といえば花王が有名ですよね。

ただ花王は確かに増配を続けているものの、配当利回りは2%台前半と低水準。

増配額も小さく、年数の記録だけは伸びても、投資家にとって実際のリターンは物足りないのが実情です。

「連続増配=将来高配当」という見方は正しいですが、現在の利回りが低いと資産形成への効果は限定的なんです。

AOI345.com個人的には花王のような銘柄があるため、連続増配銘柄に私は懐疑的でう。

配当目当てに投資するには、もともと配当利回りが高いか、または配当の増加額が大きいかという視点が抜けています。

三菱HCキャピタル/連続増配と高配当の両立✨

それに対して、三菱HCキャピタルは連続増配と配当額の成長の両方を実現しています。

2013年には一株あたり6.5円だった配当が、現在は45円まで増加。まさに大幅な成長です📈。

配当利回りも3.7%前後と、他の連続増配銘柄と比べても十分高水準。

さらに株価上昇前の2022年3月時点では、実績ベースで4.9%もの利回りを誇っていました。

数字で比較/花王と三菱HCキャピタル📊

| 銘柄名 | 増配年数 | 配当利回り | 配当の伸び |

|---|---|---|---|

| 花王 | 30年以上 | 約2% | 少額でゆるやか |

| 三菱HCキャピタル | 9期連続 | 約3.7%(2022年は4.9%) | 6.5円 → 45円へ大幅増 |

【売上と利益を検証】三菱HCキャピタルは本当に好調なのか✨

三菱HCキャピタルの売上は、旧「三菱UFJリース」と「日立キャピタル」が経営統合したことで、2022年3月期に大幅に増加しました。

統合効果がフルに反映されたことで、一気に規模が拡大したんです📈。

その後も売上は着実に伸び続けています。

さらに注目なのは売上以上に利益の伸びが大きいという点で、効率的な経営が進んでいる証拠といえます。

三菱HCキャピタルの売上と利益

AOI345.com

AOI345.com大手2社が合併した後も売上も利益も順調に伸びている点が驚きです。

売上の内訳/日本と海外の動向🌏

売上の約55%は日本が占めています。

一方で海外の売上はやや減少傾向にありますが、明るい材料もあります。

特に航空機リース事業が伸びていて、海外旅行客の回復に伴い今後も拡大が期待されます✈️。

また、物流分野の需要増も追い風となりそうで、日本の人口減少という逆風がある中でも、成長余地を持つ事業が存在しています。

利益の伸び/景気敏感株のリスクと魅力💡

売上だけでなく、利益がより速いペースで伸びているのが大きな強みです。

収益性が高まっているため、株主にとっても安心材料になります。

ただしリース業は「借金をして物を貸す」ビジネスモデル。

どうしても景気に敏感で、不況時には株価が急落する可能性があります。

それでも現在のように成長が続いている局面では、十分に魅力的な銘柄といえるでしょう。

数字でみる三菱HCキャピタルの成長📊

| 項目 | 内容 | ポイント |

|---|---|---|

| 統合効果 | 2022年3月期に売上大幅増 | 経営統合の成果がフル反映 |

| 売上比率 | 日本55%/海外45%弱 | 日本が主力だが海外も注目 |

| 成長分野 | 航空機リース/物流 | 海外旅行回復や物流需要が追い風 |

| 利益動向 | 売上以上に伸び | 収益性が高まっている |

投資家が押さえておきたいポイント✅

◉ 経営統合により売上が急拡大し、利益も順調に成長

◉ 日本が売上の主力だが、航空機リースや物流など伸びる分野あり

◉ 景気敏感で株価下落リスクはあるものの、収益性改善で魅力的

◉ 成長分野と高配当の両立に期待できる銘柄

【配当の安全度】利回りと配当性向から増配余地を見極める✨

三菱HCキャピタルの配当は見た目通りとても魅力的です。

右肩上がりで安定して増えているだけでなく、増配額も十分に大きいのが特徴です📈。

配当性向は42.5%とやや高めですが、過剰に心配するレベルではありません。

業績も伸びているため、今後も増配の継続が期待できる銘柄といえます。

三菱HCキャピタルの配当推移

配当性向の推移/今後の増配余地をチェック💡

2021年までは、配当性向を引き上げながら配当を増やしてきました。

しかしそれ以降は40〜45%の配当性向を維持する方針を取っています。

このため、これからは「無理に配当性向を上げて配当を増やす」のではなく、業績の成長に合わせて増配するスタイルになると考えられます。

つまり、大幅なジャンプアップ配当は期待しづらいものの、安定した業績成長が続く限り、着実に配当も伸びていくでしょう。

配当の安定感を数値で確認📊

| 項目 | 数値 | ポイント |

|---|---|---|

| 配当利回り | 約3.7%前後 | 高配当水準を維持 |

| 配当性向 | 42.5% | 少し高めだが健全な範囲 |

| 増配傾向 | 右肩上がり | 増配額も大きい |

| 将来の配当 | 業績連動型で拡大 | 無理のない成長が見込める |

投資家が押さえるべきポイント✅

◉ 三菱HCキャピタルは安定した増配銘柄で、利回りも高水準

◉ 配当性向は40〜45%でコントロールされ、無理のない配当政策

◉ 業績が伸びる限り、今後も着実な増配が期待できる

◉ 大幅な配当増は見込みにくいが、堅実にリターンを積み上げられる

【三菱HCキャピタル総点検】業績と還元策の最新ポイント🌍

数字でざっくり全体像をチェックしてみましょう

| 項目 | 内容 |

|---|---|

| 売上高/利益 | 経常利益は2025年3月期で+27.7%の増益、業績の伸びが感じられます |

| 配当利回り | 2025年3月実績:3.28% 2026年3月予想:3.69%と安定しています |

| 配当性向 | 約42.5%。利益に見合った無理のない配当です |

| 増配実績 | 9期連続増配中。来期で10期連続の見込みで、継続性が嬉しいポイント |

| 自社株買い | 近年は実施していませんが、配当重視の一貫したスタイルで明確 |

| 財務構成 | 有利子負債比率がかなり高いですが、リース業の特性です。収益でそれをしっかりカバーできてます |

【用語をやさしく解説】有利子負債とネットD/Eの見方を理解🧮

「有利子負債比率が高い」は借金の割合が大きい状態ですが、リース業は資産を購入して貸し出すビジネスなので、借金が多くなるのは普通なんです

「増配」は毎年配当金を増やしていること。「10期連続増配」は、まさに安心できる証拠ですね✨

【投資メリットと注意点】安定CFの強みとリスクを整理✅

◉ 連続増配が10年近く続く安定感は長期投資にぴったり

◉ 利益に見合った配当性向42%で継続性も期待できる

◉ 配当利回りもまずまずでインカムゲインにも強い

◉ 負債が多いのは業界特性だけど、利益の伸びでカバーされて安心材料に

【ヤマハ発動機の業績と配当】高利回りと分散の強みを解説🏍️

ヤマハ発動機について、業績の推移や配当の特徴をわかりやすく、親しみやすい言葉で紹介します

バイクやマリン、モーター部門など多様な事業がどう収益に結びついているか、気になりますよね😊

【ヤマハ発動機の株価推移】配当利回りの現在地を徹底解説✨

ヤマハ発動機の株価は直近10年で見るとやや停滞気味です。

ただし、2024年以前をさらに長期で振り返ると、全体的には右肩上がりで成長してきた歴史があります📈。

しかしここ1年は厳しい状況。

マリン事業や自転車事業の不振に加え、円高の影響もあって業績は冴えず、株価も調子が良くありません。

ヤマハ発動機の株価チャート

AOI345.com

AOI345.comもっと長期で見ると、意外と右肩上がりだったりはします。

業績の現状/トランプ関税の影響も🚤🚲

ヤマハ発動機はトランプ関税の影響を受ける可能性がある銘柄でもあります。

売上自体は順調に推移していますが、利益が減少しているため株価の上昇は期待しにくい状況です。

特に最近はマリン事業の停滞、自転車事業の収益悪化など、主力事業が重しになっているのが気になるポイントです。

配当の安定性/減配リスクの懸念💡

配当は現状減配せずに維持しているものの、増配余地はあまりなく頭打ち状態。

さらに過去には減配の実績もあるため、正直なところ「安心して長期保有したい銘柄」とは言いづらい部分もあります。

ただし、現在の配当利回りは4.6%前後と高水準。

インカムゲインを狙う投資家にとっては一部保有の候補になり得ます。

権利確定月/株主優待の魅力🎁

ヤマハ発動機の魅力の一つは、権利確定月が6月と12月という点です。

多くの日本株は3月と9月が中心なので、保有銘柄の分散を考えるとタイミングがズレるのはメリットになります。

さらに株主優待も用意されており、100株/300株/1000株/3000株の保有で優待がもらえます。

ただし大量に持つメリットは少ないので、効率を考えるなら300株〜1000株程度の保有に抑えるのが現実的でしょう。

数字で整理するヤマハ発動機📊

| 項目 | 状況 | ポイント |

|---|---|---|

| 株価推移 | 直近10年は停滞/長期では右肩上がり | 短期では不調だが成長実績あり |

| 業績 | 売上は順調/利益は減少 | マリン・自転車事業が課題 |

| 配当 | 利回り約4.6%/過去に減配歴あり | 維持はしているが増配余地は小さい |

| 権利確定月 | 6月・12月 | 他銘柄とずれるため分散効果あり |

| 株主優待 | 100株〜3000株で対象 | 持ちすぎず効率重視が◎ |

AOI345.com優待があるのですが、カタログ優待。

そこまで良いものがあるわけでも、種類が多いわけでもないので、あまり気にしなくても良いかもしれません。

投資家が押さえるべきポイント✅

◉ 株価は短期的に苦戦も、長期で見れば成長実績あり

◉ 主力事業の業績悪化と円高の影響で株価上昇は期待薄

◉ 配当利回りは高いが過去の減配歴は注意点

◉ 権利確定月のズレや優待制度は分散投資に役立つ

◉ 保有するなら少数で300〜1000株程度にとどめるのが効率的

ヤマハ発動機は、高配当と優待の魅力を備えつつも、業績や減配歴に注意が必要な銘柄です。

「長期でガッツリ保有する」よりも、「配当+優待を楽しみながら少額で持つ」スタンスが合う投資先といえるでしょう😊。

【ヤマハ発動機の業績検証】売上と利益のトレンドは堅調か✨

ヤマハ発動機は売上こそ比較的堅調に推移していますが、問題は利益。

特に純利益の下落が目立ち、このままのペースだとマイナスに転落しそうな勢いです📉。

ヤマハ発動機の売上と利益

海外売上の比率/為替と関税の影響🌏

ヤマハ発動機は売上構成を見ると、日本だけで独立したセグメントを持たず、アジアに含まれるほど海外比率が高い銘柄です。

特にインドやフィリピンでの売上が大きな割合を占めています。

そのため、関税や為替の影響を受けやすいのが特徴です。

今後、日米の金利差が縮小して円高に傾いた場合には、業績への逆風となるリスクが高まります💡。

AOI345.comとにかく利益の下落が心配過ぎます。

二輪事業の現状/利益減少の要因🏍️

主力の二輪事業は売上が伸びているものの、利益が減っているのが痛いところ。

売上が好調でも収益性が下がれば、株価や投資判断にマイナス影響が出やすくなります。

利益改善の最もシンプルな要因は「円安」ですが、今後は大きく期待しにくい状況です。

そのため会社としては、高収益車へのシフトを進めており、下期はその成長に期待が寄せられています🚀。

数字で整理するヤマハ発動機の課題と展望📊

| 項目 | 状況 | ポイント |

|---|---|---|

| 売上 | 堅調 | 特にアジア市場での売上が大きい |

| 利益 | 大幅減少 | 純利益の下落が顕著 |

| 海外依存度 | 高い | インドやフィリピンが中心 |

| リスク要因 | 為替/関税/円高 | 金利差縮小で円高に注意 |

| 今後の施策 | 高収益車の拡大 | 下期に改善の可能性あり |

【ヤマハ発動機の判断軸】買い時と様子見の線引きを明確化✅

◉ 売上は堅調でも利益の落ち込みが大きな課題

◉ 海外依存度が高く、為替や関税に業績が左右されやすい

◉ 円高になれば逆風リスクが強まる

◉ 二輪事業の収益性改善が今後のカギ

◉ 高収益車の拡大が下期の注目ポイント

ヤマハ発動機は、売上は維持できているが利益が課題の銘柄です。

海外依存の高さから為替や関税の影響を受けやすい一方で、高収益車戦略の成否が今後の分かれ道になるでしょう😊。

【ヤマハ発動機の配当評価】利回りと減配リスクを総チェック✨

ヤマハ発動機の配当は少し波があるのが特徴です。

増配が続いたと思えば停滞し、その後は減配。

そこから持ち直して再び増配するものの、また停滞というサイクルを繰り返しています📉📈。

全体の流れとしては確かに伸びていますが、「上がりながらも不安要素を抱える配当銘柄」と言えるでしょう。

ヤマハ発動機の配当推移

AOI345.com

AOI345.com過去の流れを見ると横ばいになってから減配。

あと2年位で減配しないか心配です。

株価も大きく落ちるでしょうし。

減配の背景/基本方針は配当維持か増配💡

減配したのは主にコロナショックの影響で、これは特殊要因といえます。

この点を考えると、ヤマハ発動機は本来、可能な限り配当を維持または増やしたい姿勢があると読み取れます。

そのため長期的には「配当銘柄としてそこまで大きな心配はいらない」と考えてよさそうです。

配当性向の現状/今後の増配余地📊

ヤマハ発動機の配当性向は約45%とやや高め。

ただし、極端に無理な水準ではなく、利益が回復すれば再び増配基調に戻れる可能性があります。

一方で、最近は利益の落ち込みが目立っており、このまま下がるようなら再び減配リスクもあり得る状況です。

つまり「業績次第」で配当方針が変わる銘柄なんです。

配当利回り/株主優待と保有目安🎁

現状の配当利回りは4.5%超えで、今の相場環境では高配当株の部類に入ります。

インカムゲインを狙う投資家にとっては魅力的ですが、業績不安を踏まえると「持ちすぎない」ことが大切です。

またヤマハ発動機には株主優待制度もあり、100株/300株/1000株/3000株で優待がもらえます。

効率を考えると、300株か1000株程度の保有がちょうど良いラインでしょう😊。

数字で整理するヤマハ発動機の配当状況📊

| 項目 | 状況 | ポイント |

|---|---|---|

| 配当推移 | 増配→停滞→減配→再び増配 | 不安定だが全体的には右肩上がり |

| 減配要因 | コロナショック | 特殊要因で一時的 |

| 配当性向 | 約45% | やや高めだが無理な水準ではない |

| 配当利回り | 約4.5%超 | 高配当株として魅力あり |

| 保有目安 | 300株〜1000株 | 優待とバランスを考えた現実的ライン |

投資家が押さえるべきポイント✅

◉ コロナ期を除けば基本的に増配または配当維持の方針

◉ 配当性向45%はやや高いが健全範囲

◉ 業績悪化が続くと減配リスクが再浮上

◉ 配当利回り4.5%超で高配当銘柄の魅力あり

◉ 優待も考えると300〜1000株が現実的な保有数

ヤマハ発動機は、高配当の魅力と業績リスクを併せ持つ銘柄です。

長期で安心感を求めるより、高配当と優待を楽しみながら数量を絞って保有する戦略が向いているといえるでしょう✨。

【ヤマハ発動機の還元策】業績と増配と自社株買いを整理⭐

数字でヤマハ発動機の現状をチェックしてみましょう

| 項目 | 内容 |

|---|---|

| 売上高・利益 | 多方面の事業展開により、安定した収益形成が見込まれる状況です |

| 配当利回り | 約4.65%と、6銘柄中トップクラスの配当利回り |

| 配当性向 | 約45.4%で、利益に応じた無理のない配当支払いを維持 |

| 増配実績 | 4期連続増配中で、今後も継続が期待される流れです |

| 自社株買い | 毎年実施されており、配当に加えて株主還元力が頼もしい |

| 財務健全性 | PBR0.91倍の割安感がありつつ、健全な財務基盤で安定しています |

【用語をやさしく解説】配当性向/ROE/ROA/PBR1倍割れとは🎓

「配当性向45%」とは利益の半分未満を配当に回しているということで、無理のない余裕があります

「PBRが1倍割れ」というのは株の値段が会社の資産より安く買える状態で、割安株の指標になります✨

【ヤマハ発動機の投資メリット】長期で狙う理由と注意点✅

◉ 高利回り+安定配当の両立が魅力で、すぐに注目したくなる銘柄

◉ 自社株買いも積極的で、還元姿勢の強さがうれしいポイント

◉ 継続した増配実績があるので、長期保有にも安心感あり

◉ PBR1倍以下の割安感もあり投資に入りやすいバリュー株でもあります

【総まとめで迷いを解消】株高でも高配当株で失敗しない結論🧭

株価が高値圏にある今、高配当株投資をどう位置づけるかは投資家にとって大きなテーマです。

利回りの高さだけでなく、増配の持続性や総還元姿勢を重視することが、長期的な資産形成のカギとなります。

【利回り低下でも買える】株高でも拾える高配当株の条件を整理🧩

株価上昇で配当利回りは低下傾向にあります。

そのため、単純に高利回りを追いかけるとリスクを抱えやすくなります。

📌 配当利回り4%超は魅力的だがリスクの見極めが必要

📌 割安株は好機もあるが景気敏感セクターは注意が必要

📌 安定増配株は長期投資に向く安心材料

📌 総還元株は自社株買いも含めてリターンを狙える

【投資スタンスが決まる】利回り/割安/増配/総還元の選び方🧭

投資家のタイプや目的によって取るべきスタンスは変わります。

下の表は、株高局面における投資スタンスのイメージです。

| 投資スタンス | 魅力 | 注意点 | 向いている投資家 |

|---|---|---|---|

| 高利回り狙い | 即効性のあるインカムゲイン | 業績悪化や減配リスク | 短期で収益を狙いたい人 |

| 割安株狙い | 株価上昇余地が大きい | 景気変動に左右されやすい | 中期で値上がり益も狙う人 |

| 安定増配狙い | 長期的な資産形成に有利 | 利回りはやや低め | 安定志向の投資家 |

| 総還元狙い | 配当+自社株買いで魅力大 | 株価が高いと利回り低下 | バランスを重視する人 |

【今買うか様子見か】高配当株を分割投資で判断する最適解✅

株高局面では「買い急ぎ」よりも「分散投資」と「様子見」を組み合わせるのが賢明です。

特に三井住友FGやMS&ADのような安定増配株は、長期保有に適した選択肢となります。

投資判断のポイントをまとめると以下の通り

✅ 株高局面では高利回りだけを追わず安定性を重視する

✅ 増配や総還元に積極的な企業は長期投資の軸になる

✅ 新規投資は少額から段階的に分散して始める

【新NISAで仕組み化】高配当株を積み上げるコツと続け方🔗

「利回りが高い株に投資するだけで不労所得が得られる」と聞くと、夢のように感じるかもしれません💡

でも実は、高配当株は誰でも始められる堅実な資産形成の手段です。

高配当株の基礎知識から、リスク管理、注目の銘柄、ETF・投資信託の選び方、証券口座の活用法までを徹底解説します📘

初心者にもわかりやすく、FIREや副収入を目指す人にぴったりの内容となっています!

◉ 高配当株とは何かとその魅力(インカムゲイン・複利効果・精神的安心感)

◉ 利回りだけに惑わされない「5つの選定基準」で失敗回避

◉ 2025年注目の高配当株5選(JT・オリックスなど)を紹介

◉ 米国ETF(HDV/SPYD/VYM)や投資信託(SBI・楽天SCHD)の違いと活用術

◉ 新NISAや自動積立での“仕組み化”が成功のカギ

◉ 初心者でも安心して使えるおすすめ証券口座と活用法

コメント