【iDeCo改悪】5年ルールと10年ルールの違いを正しく理解して不安を解消💡

iDeCo改悪と聞いて、不安になっていませんか。

SNSでは「損する」「やめた方がいい」といった情報があふれ、判断が難しくなっています😥

実はその多くが、iDeCo 5年ルールとiDeCo 10年ルールの誤解から生まれています。

制度の本質を知れば、あなたが必要以上に心配する必要はありません💡

私は資産形成や税制を分かりやすく解説してきた経験から断言できます。

今回の改正は万人に不利ではなく、正しく使えば今も強力な節税制度です📈

◉ iDeCo改悪の本当の内容と影響が分かる

◉ iDeCo 5年ルールとiDeCo 10年ルールの違いを整理できる

◉ 損する人と損しない人の条件が明確になる

◉ 最適な受け取り方と節税戦略が分かる

この記事では、制度の仕組みから具体的な対策までをやさしく解説します。

難しい税金の話も、あなたがすぐ理解できる形で整理しています🧠✨

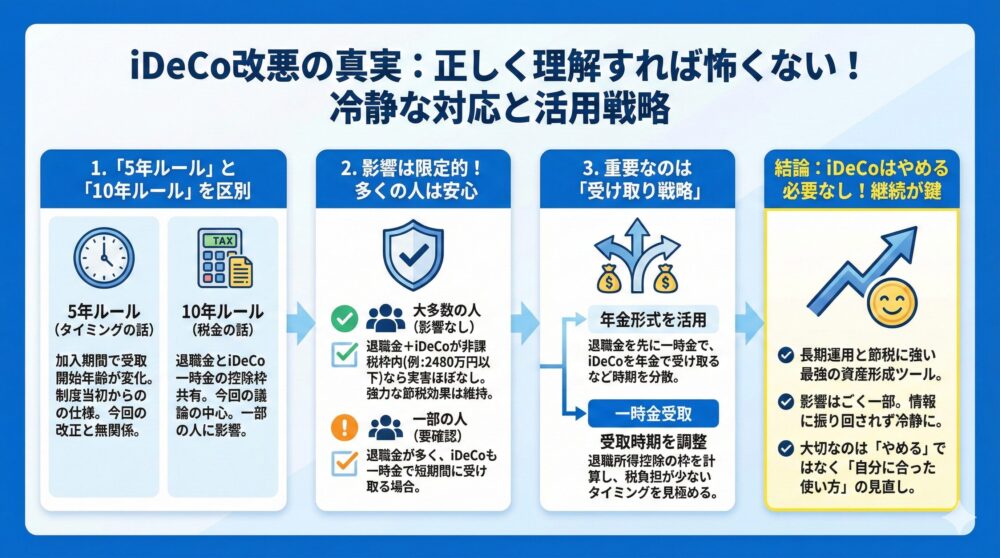

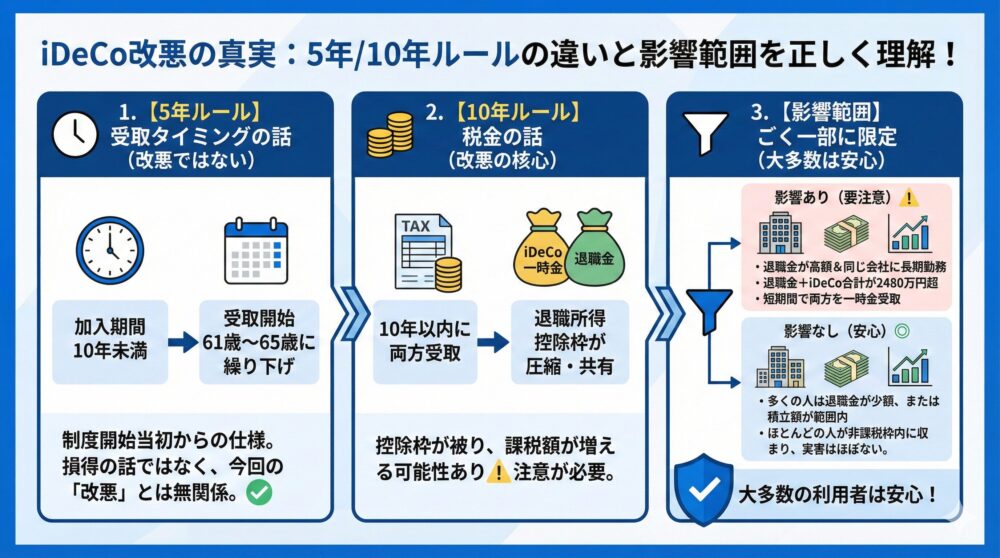

【iDeCo改悪】5年ルール/10年ルールの違いを整理して不安を解消🧠

iDeCoの制度改正に関連して話題となっている「5年ルール」と「10年ルール」。

SNSなどで混同されがちですが、それぞれ意味も性質もまったく異なるものです。

【5年ルール】加入年数で受取年齢が変わる仕組みを図で把握📘

「5年ルール」は受け取り開始年齢に関する制度的な取り決めです。

◉ iDeCoの加入期間が10年未満の人は、60歳時点で受け取りができない

◉ 加入年数に応じて、受け取り開始が61歳〜65歳まで繰り下げられる仕組み

◉ このルールは制度開始当初から存在する仕様で、今回の改悪とは関係なし

【10年ルール】退職金/iDeCo一時金が重なると控除が圧縮される⚠️

「10年ルール」は、税制上の“退職所得控除”に関わる重要なルールです。

◉ 退職所得控除の非課税枠は、10年以内に複数の一時金を受け取ると重複使用ができない

◉ iDeCoと退職金を10年以内に一時金で受け取ると、控除枠が共有扱いになり圧縮される

◉ 今回“改悪”と言われるのは、この「10年ルール」がより厳格に運用されるようになった点

特に注意したいのは、60歳でiDeCoを一時金で受け取り、65歳で退職金を受け取るケース。

このような場合に控除枠が被り、結果的に課税額が増える可能性があります⚠️

【影響範囲】今回の改悪で損する人の条件をケース別に確認🔍

iDeCoの改悪が話題になっていますが、実際に「損をする」と言えるのはごく一部の人に限られます。

SNSなどで不安をあおる声も見られますが、冷静に条件を整理すれば、大多数の利用者にとって大きな影響はありません。

【影響を受ける人】退職金/iDeCo合計2480万円超は課税増の可能性💥

以下のすべてに該当する人は、今回の「10年ルール」の厳格化により、課税対象が増える可能性があります⚠️

◉ 65歳まで同じ会社に勤務し、高額な退職金を受け取る人

◉ iDeCoと退職金の合計が 2480万円 を超える人

◉ iDeCoを60歳で一時金として受け取り、その後65歳で退職金を受け取る人

ただし、これは非常に限定された条件です。

✅ 多くの人は該当しない理由

◉ 退職金とiDeCoを合わせて2480万円を超える人は一部の高所得層に限られる

◉ そもそも退職金が1000万円以下の中小企業も多く、非課税枠内に収まるケースが大半

◉ iDeCoの資産形成に20年かけて1500万円以上貯めるには、月6万円以上の積立が必要

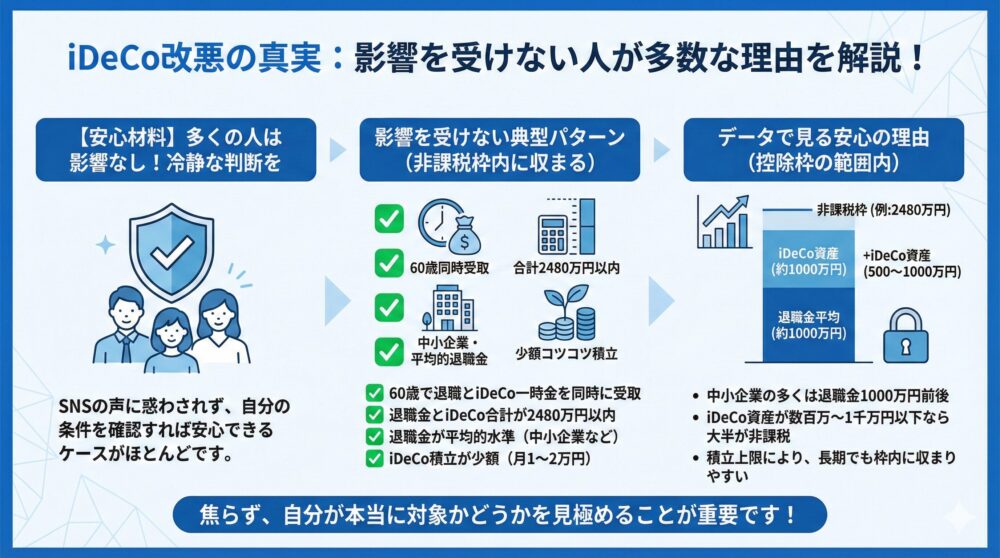

【安心材料】影響を受けない人が多数な理由をデータで解説📊

iDeCoの改悪が話題になっていますが、多くの人にとっては影響のない内容です。

SNSなどで「損をする」という声もありますが、冷静に条件を確認すれば安心できる人がほとんどです😊

【影響を受けない人】退職金/iDeCoが控除内に収まる典型パターン✅

◉ 60歳で退職とiDeCoの一時金受け取りを同時に行う人

◉ 退職金とiDeCoの合計額が2480万円以内に収まる人(44年勤務換算)

◉ 退職金がない、または中小企業勤務で平均的な退職金水準の人

◉ iDeCoの積立額が少額でコツコツ型の人(月1万円〜2万円)

これらの条件に該当する場合、非課税枠内に収まる可能性が非常に高く、課税リスクはほぼありません💡

特に、中小企業勤務で退職金が1000万円前後の人が多く、

iDeCoの資産が500万〜1000万円以下であれば控除内で非課税となるケースが大半です。

さらに、iDeCoの資産形成は月額上限が限られているため、数十年にわたって積立を継続した場合でも非課税枠に収まることが多いのです📈

🔗 iDeCoの節税の影響についての詳細は下記の記事を参考下さい🔻

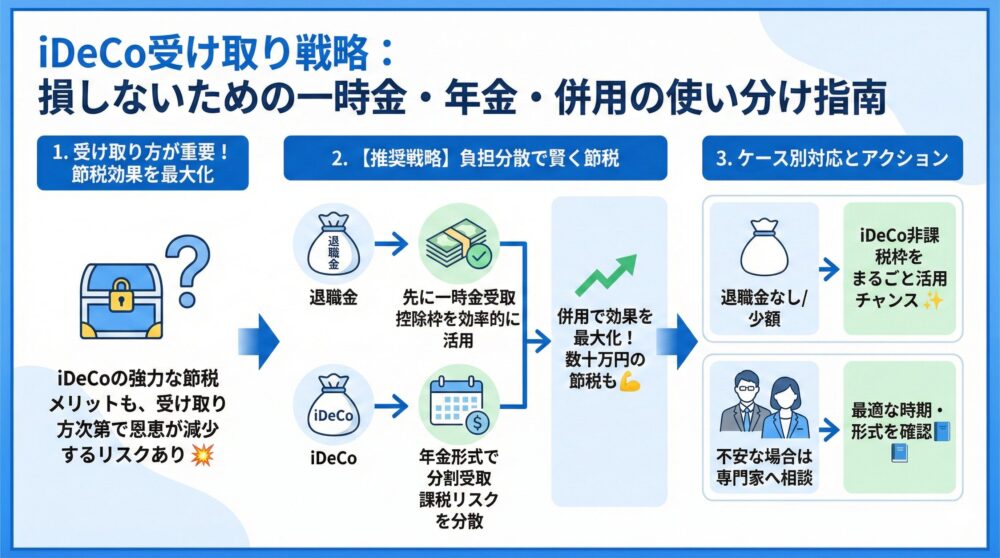

【受け取り戦略】損しない一時金/年金/併用の使い分けを指南💸

iDeCoの最大の魅力は、掛金の所得控除や運用益の非課税といった

強力な節税効果がある点です。

しかし、受け取り方によってはその恩恵を最大限に活かせない場合もあります💥

【節税のコツ】退職金を先に一時金しiDeCoは年金受取で負担分散✅

◉ 60歳で退職と同時にiDeCoを一時金で受け取れば、控除枠を効率的に活用可能

◉ 退職金を先に一時金で受け取り、iDeCoは年金形式で分割受け取りにすれば課税リスクを分散できる

◉ 退職金のない、または少額しか出ない会社に勤めている場合は、iDeCoの非課税枠をまるごと使えるチャンス

◉ 将来の税負担が不安な人は、税理士やファイナンシャルプランナーに受け取り時期や形式を相談するのがおすすめ

🔗 iDeCoのオトクな受け取り方の詳細は下記の記事を参考下さい🔻

【比較表】5年ルール/10年ルールの要点をひと目で一気に整理🧾

iDeCoの話題でよく登場する「5年ルール」と「10年ルール」。

似た言葉でも内容はまったく別物です。

誤解を避けるために、以下の表で違いを明確に整理しておきましょう🧠📊

| 項目 | 5年ルール | 10年ルール |

|---|---|---|

| 対象者 | 加入期間が10年未満の人 | iDeCoと退職金の控除が重複する人 |

| 内容 | 受け取り開始年齢が繰り下がる(最大65歳) | 控除が分断されて課税対象が増える可能性あり |

| 改悪との関係 | なし(制度開始当初からの仕様) | 今回の“改悪”議論の中心となっている項目 |

| 対策方法 | 加入期間を10年以上確保しておく | 退職金とiDeCoの受取時期をずらすことで回避可能 |

📌ポイント整理

◉ 5年ルールは損得というより「受取年齢の制限」の話で改悪とは無関係

◉ 10年ルールは控除の使い方次第で課税リスクが発生するため注意が必要

◉ どちらも正しく理解すれば、iDeCoの節税効果をムダにすることなく活用可能

【誤解を正す】iDeCoはやめた方がいいは本当ではない本質を確認❌

最近の「iDeCoはもう損」という声の多くは、制度の一部だけを見た誤解や不安から来ています。

しかし、正しく理解して活用すれば、今もなお最強クラスの節税制度です💰✨

【活用すべき人】年収650万円以上や退職金少なめは節税効果大🚀

◉ 年収650万円以上の人は、所得控除による節税効果が非常に大きい

◉ 長期積立によって老後資産を計画的に増やしたい人

◉ 所得税率が20%以上の人は、iDeCoによる減税額もインパクト大

◉ 退職金が少ない or ない場合、iDeCoの非課税枠をフルに活かせる

📌特に中小企業勤務者や自営業者にとっては、退職金制度の代わりとしても機能するため、

iDeCoをやめるという選択はむしろ損につながる可能性が高いです。

【判断手順】iDeCo改悪で損するか自分の状況で確認する方法🧭

iDeCoを続けるべきかどうか悩んでいるなら、感情ではなくデータと制度理解で判断することが大切です🧠

ここでは、判断前にチェックすべきポイントを整理しました✅

【活用戦略】iDeCo改悪後も制度理解と受取設計で得する方法📘

◉ 退職金とiDeCoの合計見込み額をシミュレーションし、2480万円を超えるか確認する

◉ 退職とiDeCoの受取時期を「60歳」または「65歳」に設定し、控除タイミングの影響を検討

◉ 会社の退職金制度の有無・金額を把握しておく(中小企業と大企業で大きく異なる)

◉ 「損するかも」という不安よりも、「どう使えば得できるか」という視点で制度と向き合う

【総まとめ】iDeCo改悪は怖くない5年ルール/10年ルール整理💡

今回のiDeCo改悪で注目された5年ルールと10年ルールは、内容も影響もまったく異なります。

制度の一部だけを見て判断すると不安になりますが、全体を整理すれば冷静に向き合えます😊

◉ 5年ルールは受け取り開始年齢に関する仕組みで損得の話ではない

◉ 10年ルールは退職所得控除の扱いに関わり一部の人のみ影響

◉ 多くの人は非課税枠内に収まり実害はほぼない

【要点整理】iDeCo5年ルール/10年ルールの違いを再確認📘

5年ルールは加入期間によって受け取り開始年齢が変わる制度です。

これは制度開始当初から存在する仕様で、今回の改正とは関係ありません。

一方で10年ルールは税制上の扱いに関するルールです。

iDeCoと退職金を短期間で一時金受け取りすると控除が共有される点がポイントです⚠️

◉ 5年ルールはタイミングの話

◉ 10年ルールは税金の話

◉ 混同しなければ不安は大きく減る

【影響比較】iDeCo改悪で影響を受ける人/受けない人の違い✅

今回の改正で影響を受けるのは、条件がかなり限定されています。

多くのケースでは、iDeCoの強力な節税効果は維持されます📈

| 項目 | 5年ルール | 10年ルール |

|---|---|---|

| 対象 | 加入期間が10年未満 | iDeCoと退職金を一時金で受け取る人 |

| 内容 | 受け取り開始年齢が繰り下がる | 控除枠が共有され課税の可能性 |

| 改悪との関係 | 関係なし | 今回の議論の中心 |

| 対策 | 10年以上加入する | 受取時期や方法を調整 |

◉ 退職金とiDeCo合計が2480万円以内なら影響は出にくい

◉ 中小企業勤務や退職金が少ない人は安心

◉ コツコツ積立型の人は非課税枠に収まりやすい

【受取戦略】iDeCoは一時金/年金の選び方で節税効果が変わる✨

iDeCoは受け取り戦略まで考えてこそ真価を発揮します。

一時金か年金かを選ぶだけで、将来の税負担は大きく変わります。

◉ 退職金を先に受け取りiDeCoを年金形式にする

◉ 退職金が少ない場合はiDeCoの非課税枠を有効活用

◉ 将来の税率を意識して受け取り方法を決める

【結論】iDeCo改悪でもやめる必要はないといえる理由を解説💪

iDeCo改悪と聞いて不安になる気持ちは自然です。

しかし、制度を正しく理解すれば、今もなお有効な資産形成ツールだと分かります😊

◉ iDeCoは長期運用と節税に強い制度

◉ 影響を受ける人はごく一部

◉ 大切なのはやめる判断ではなく使い方の見直し

🔗【関連ガイド】iDeCo受け取り方/制度改正/企業型DCの違いを解説

老後資産形成の切り札ともいえるiDeCo(個人型確定拠出年金)。

最近は「改悪」や「5年ルール」「10年ルール」の話題が広まり、不安に感じる声も増えています。

本記事では、iDeCoの受け取り方の違いと節税効果の比較、

そして企業型確定拠出年金との違いや制度改正の影響まで、

初心者にもわかりやすく解説していきます💡

◉ iDeCoの受け取り方法(一時金・年金・併用)の節税メリットを比較

◉ 年収650万円以上の人が最も得する理由をわかりやすく解説

◉ 「5年ルール」「10年ルール」の違いと改悪の本質を整理

◉ 企業型DCとの違い・併用時の注意点を具体的に解説

◉ 「やめる」より「正しく使う」ことが、将来の手取りと安心を左右する💪✨

コメント