【年収900万円以上必見】iDeCoで税金を減らして老後資産を増やす最短ルート💰

年収は上がっているのに、手取りが思ったほど増えない。

そんなモヤモヤを、あなたも感じていませんか。

日本は累進課税なので、収入が増えるほど所得税と住民税の負担が重くなります。

何もしないままだと、将来までずっと損が積み上がりやすいです。

そこで使いたいのが、掛け金が全額控除になるiDeCoです。

高所得のあなたほど、控除の威力が大きくなります。

iDeCoやNISAを軸に、節税と資産形成を実務目線で発信してきた立場から整理します。

制度の条文を覚えなくても、損しない判断ができるようにまとめました。

この記事では、今の節税と将来の受け取りまでを一気に設計します。

途中でつまずきやすい企業型DCの併用や、話題の10年ルールも押さえます。

あなたが得られるメリットは、節税額を数字でイメージできることです。

さらに、受け取り時に税金で削られない出口戦略まで見通せます。

💡高収入ほど効くiDeCoの3つの優遇と仕組み✨

📊年収別の節税シミュレーションで手取り増を見える化📈

🧾会社員や公務員や自営業の掛け金上限と注意点を整理✅

🚪退職所得控除と公的年金等控除を使い切る受け取り設計🧠

🏦SBI証券などの口座選びと年末調整や確定申告の控除漏れ防止📩

🧠【年収900万円以上必見】iDeCoで高所得者が得する節税と資産形成の最適解

iDeCo(イデコ)は、掛け金の全額が所得控除の対象となるため、税率が高い人ほど節税効果が大きくなるのが特徴です✨

特に高収入層では、累進課税制度により、年収が上がるほど税率も高くなるため、iDeCoの控除インパクトが非常に大きくなります。

📌 高収入の人にとってのiDeCo活用ポイント

◉ 所得税は累進課税なので、課税所得が増えると税率もアップ📈

◉ iDeCoにより高税率帯の所得部分を圧縮でき、負担が大幅に軽減💡

◉ 年収900万円を超えると、年間10万円〜14万円の節税も実現可能💰

◉ 住民税にも影響があるため、トータルでの節税額はさらに大きい🧾

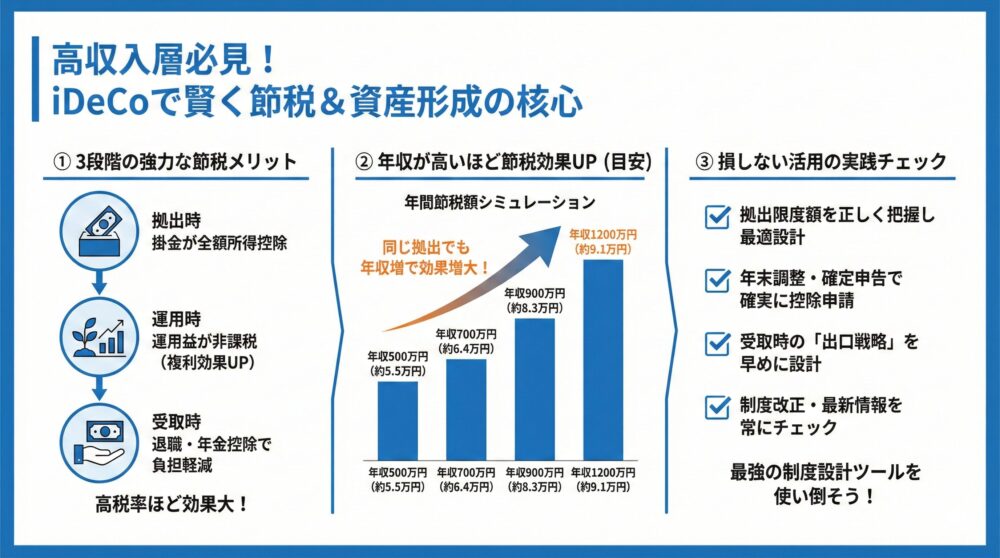

💡【年収別節税一覧】iDeCoで年収1200万円までの節税額を具体的に見える化

iDeCoの節税効果は、年収が高くなるほど大きくなります📈

ここでは、企業年金のない会社員が月額23,000円(年額27.6万円)をiDeCoに拠出した場合のシミュレーションを紹介します💡

📊 年収別のiDeCo節税効果(目安)

| 年収 | 所得税率の目安 | 年間拠出額 | 節税額(目安) |

|---|---|---|---|

| 500万円 | 約20% | 約27.6万円 | 約5.5万円 |

| 700万円 | 約23% | 約27.6万円 | 約6.4万円 |

| 900万円 | 約30% | 約27.6万円 | 約8.3万円 |

| 1,200万円 | 約33% | 約27.6万円 | 約9.1万円 |

📌 年収が上がるほど節税効果は右肩上がりに!

◉ 高収入層ほど節税額が大きくなるのがiDeCoの魅力✨

◉ 所得税率が高い分、控除によるインパクトが大きい💰

◉ iDeCoで手取りを増やしつつ老後資産も形成できる一石二鳥な制度💡

💼【職業別掛け金上限】iDeCoで損しない高収入向け節税プラン設計の基本

iDeCo(イデコ)は、職業によって掛け金の上限額が異なる制度です📊

高収入の方に多い「企業型DC加入者」なども、上限に注意が必要です。

iDeCoの掛け金上限を正しく理解することで、「どこまで節税効果が得られるのか?」が明確になります。

自分の働き方に合わせて、適切な拠出額を設計しましょう🧠

🧾【保存版掛け金上限表】会社員/自営業/公務員の違いと節税効果の差

| 勤務形態・職業 | 加入状況 | 月額上限 | 年額上限 |

|---|---|---|---|

| 自営業者(第1号被保険者) | 国民年金のみ | 68,000円 | 816,000円 |

| 会社員(企業年金なし) | 第2号・厚生年金のみ | 23,000円 | 276,000円 |

| 会社員(企業型DCあり) | iDeCoと併用可 | 20,000円 | 240,000円 |

| 公務員 | 共済年金 | 12,000円 | 144,000円 |

| 専業主婦(夫) | 第3号被保険者 | 23,000円 | 276,000円 |

※企業型DCとの併用時は、合算限度額が法律で定められています。

📌【掛け金で損しない】iDeCoと企業型DC併用時の盲点3選を徹底解説

◉ 企業年金があるとiDeCoの上限が低くなるケースがある

◉ 同じ会社員でも「企業年金なし」「あり」で拠出可能額が異なる

◉ 自営業者は上限が大きいため節税メリットも最大化しやすい

◉ 高収入でも「上限以上には拠出できない」点を把握しておく必要あり

📈【節税が最強な理由】iDeCoの3つの非課税メリットを高収入目線で解説

iDeCo(イデコ)の節税効果は、1つではなく「3つの非課税メリット」によって構成されています✨

掛け金から運用、受け取りまで、すべてのフェーズで税制優遇を受けられるのが大きな特徴です💡

💰【掛け金全額控除】iDeCoで今すぐ手取りを増やす高収入向け節税術

毎月の掛け金は全額が所得控除の対象となります。

年収が高い人ほど控除による節税インパクトが大きくなります📉

◉ 掛け金×所得税率=そのまま節税額に

◉ 年収900万円なら年間8万円以上の節税効果も💡

📊【運用益非課税】iDeCo×長期複利で老後資産を最大化する運用の考え方

通常、株や投資信託の利益には約20%の譲渡税がかかりますが、

iDeCo口座内での運用益は非課税となります🚫💸

◉ 長期投資なら、数十万円〜数百万円単位の節税効果も

◉ 複利の力を最大限に活かせるのがiDeCoの強み🎯

🧾【退職金と併用】iDeCoの賢い受け取り方と出口戦略で税負担を軽減

60歳以降に受け取るときにも、「退職所得控除」や「公的年金等控除」が活用できます📅

◉ 一時金で受け取るなら退職所得控除で課税額を1/2に圧縮

◉ 年金形式なら公的年金等控除で毎年の非課税枠が使える

◉ 両方の控除を併用するハイブリッド戦略も可能🧠

🚀【3段階で得する】掛け金/運用/受取でiDeCo節税効果を最大化する方法

◉ 今は掛け金控除で所得税・住民税を圧縮

◉ 運用中は非課税で利益を最大化

◉ 受取時も控除を使って課税を最小限に

🔗 iDeCoのオトクな受け取り方の詳細は下記の記事を参考下さい🔻

🧾【控除申請完全ガイド】iDeCoの年末調整/確定申告で損しない手続き法

iDeCo(イデコ)で節税効果を得るためには、必ず手続きを行う必要があります📌

特に会社員の方は「年末調整」での申請漏れに注意が必要です⚠️

📝【年末調整のコツ】iDeCo控除の提出ミスを防ぐ3つの重要チェック項目

会社が自動で処理してくれるわけではありません。

iDeCoは個人型年金制度なので、加入者本人が申請を行わなければ、所得控除が適用されません。

◉ 毎年10月〜11月頃、加入者に「小規模企業共済等掛金払込証明書(控除証明書)」が届く📩

◉ この書類を年末調整の提出書類に添付して、会社に提出する必要あり🏢

◉ 提出が間に合わなかった場合は、確定申告で自分で申請すれば控除を受けられる✅

💡【確定申告の手順】iDeCo控除をe-Taxで申請する流れと失敗回避策

年末調整に間に合わなくても心配いりません。

国税庁のe-Taxや、各種の確定申告ソフトを使えば、iDeCoの控除もスムーズに手続きできます💻

◉ 控除証明書の内容を「小規模企業共済等掛金控除」の欄に記載

◉ 住民税の控除も反映されるため、iDeCoの節税効果は二重にお得🎯

◉ 医療費控除やふるさと納税と一緒に申告すれば、一括で節税対応が可能

✅【控除漏れ防止】iDeCoの年末調整/確定申告で必ず押さえる要点

◉ 10月〜11月の控除証明書は見逃さず保管しておく

◉ 会社提出が間に合わなかった場合は、確定申告で巻き返し可能

◉ e-Taxやスマホアプリを使えば、初心者でも簡単に申告できる

◉ iDeCoは手続きを忘れると節税効果がゼロになるため注意!

🚪【出口戦略の基本】退職金/年金とiDeCoを組み合わせた節税設計

iDeCo(イデコ)は掛け金の拠出時だけでなく、「受け取り時」にも税金がかかる点に注意が必要です💡

老後に損をしないためには、出口戦略(受け取り方の設計)が非常に重要です。

💰【一時金受取のコツ】退職所得控除を最大限活かす最適タイミング

iDeCoを一括で受け取ると「退職所得扱い」になり、退職所得控除が適用されます。

この控除は勤続年数(iDeCo加入年数)に応じて非課税枠が大きくなるため、有利な制度です📈

◉ 長期加入していれば2,000万円以上の控除も可能

◉ 控除を超えた金額は1/2だけが課税対象なので、税負担が軽い

◉ 退職金との受取時期が重なると控除が圧縮されるリスクあり

📆【年金受取の注意点】公的年金等控除を活かすiDeCo受取設計

年金として受け取ると「雑所得」として扱われ、公的年金等控除の対象になります。

この方法は毎年少しずつ受け取ることで、非課税枠を有効活用しやすいのが特徴です🧾

◉ 65歳以上なら年間110万円、65歳未満なら年間60万円まで非課税

◉ 他の公的年金と合算されるので、年金総額に注意が必要

◉ 長期にわたって税負担を平準化できるメリットあり

🔁【10年以上ずらす理由】退職金とiDeCo受取時期を分ける節税戦略

退職金とiDeCo一時金を同じ年に受け取ってしまうと、控除枠が重複扱いとなり課税対象が増えるリスクがあります⚠️

そのため、受取時期を10年以上ずらすことで、両方の控除を満額使えるようになります📅

◉ iDeCoと退職金の受け取り時期をずらすと節税効果が最大化

◉ 併用型(初回は一時金、その後は年金形式)なら控除のメリットを両取り可能

◉ 2026年以降は「10年ルール」の導入により、5年ではなく10年の間隔が必要に

💡【損しない受け取り方】控除をフル活用するiDeCo出口設計の要点

◉ iDeCoの出口戦略は「一時金」「年金」「併用」のどれが最適かをライフプランに応じて選ぶ

◉ 退職金の受け取りタイミングと重ならないように調整することが重要

◉ 「退職所得控除」「公的年金等控除」の2つの制度を上手に活用すれば、税金ゼロも目指せる✨

🔀【企業型DCとの違い】iDeCoと併用できる条件と高収入向け節税戦略

高収入層の多くが加入している企業型DC(企業型確定拠出年金)。

この制度とiDeCo(個人型確定拠出年金)は、目的が似ていても制度設計や運用ルールに違いがあります。

両方に加入できるのか?どちらを優先すべきか?

ここでは併用時の注意点やメリット・デメリットをわかりやすく解説します🧠

🧾【企業型DC×iDeCo比較】加入対象/拠出ルール/運用の違いを整理

| 項目 | 企業型DC | iDeCo |

|---|---|---|

| 加入対象 | 勤務先の制度がある会社員 | 基本的にすべての個人 |

| 掛け金 | 企業が拠出(+任意で自己拠出) | 全額自己負担 |

| 節税効果 | 掛け金は非課税(給与扱いされない) | 掛け金は全額所得控除 |

| 運用商品 | 企業が選定 | 自分で選べる |

| 手続き | 会社を通じて加入 | 自分で申し込み・管理 |

| 上限 | 制度内容により異なる | 職業により異なる(合算制限あり) |

企業型DCは会社主導の制度、iDeCoは自分で設計する私的年金という違いがポイントです。

⚠️【併用ルール要注意】iDeCoと企業型DCの制度制限と落とし穴

企業型DCに加入していても、iDeCoの併用は可能です。

ただし、合算の拠出限度額には厳しいルールがあります。

◉ 自社の企業型DCが「マッチング拠出なし・規約で併用OK」なら、iDeCoの月額上限は20,000円

◉ 「マッチング拠出あり」の場合、iDeCoは併用できない(制度上排他)

◉ 申請時は「第2号被保険者で企業型年金あり」として申告

◉ 併用には会社側でiDeCo併用を認める規約が必要なため、事前に人事部などへの確認が必須

✅【併用メリット最大化】iDeCoと企業型DCで節税と投資自由度を拡張

◉ 拠出限度までフル活用すれば、節税効果を最大化できる

◉ 企業型DCは会社が負担する部分があるため、自分の負担を抑えつつ将来資産を増やせる

◉ iDeCoの方が運用商品を自由に選べるので、自分の投資戦略に合った配分ができる

◉ 両制度とも運用益が非課税なので、長期投資の複利効果が大きい

🚧【デメリットも把握】iDeCo×企業型DC併用時の拠出制限と管理リスク

◉ 自分で掛け金や管理を行うiDeCoは、自己責任・手間が増える

◉ 拠出額の合算がルール違反になると過剰拠出の罰則対象となるリスクあり

◉ 60歳まで原則引き出せないため、資金拘束リスクも認識しておく必要あり

◉ 確定申告や年末調整に必要な書類の管理が複雑になる可能性あり

企業型DCとiDeCoは、正しく併用すれば節税・資産形成の両面で非常に強力な武器になります。

特に高収入層にとっては、1円でも多く税負担を圧縮する手段として見逃せない制度です💼✨

📱【SBI証券を選ぶ理由】高収入がiDeCo/つみたてNISAを始める根拠

iDeCoやつみたてNISAを始めるにあたって、証券会社選びはとても大切です。

中でもおすすめなのが、業界最大手の「SBI証券」です📈

数ある証券会社の中で、なぜSBI証券が選ばれているのか?その理由を見てみましょう🔍

📱【SBIがiDeCoに強い理由】手数料/商品数/還元率で差がつく要因

◉ 業界最大級の取り扱い本数!

→ つみたてNISA対象ファンド・iDeCo商品がトップクラスに豊富なので、将来に合わせた柔軟な運用が可能✨

◉ 手数料が圧倒的に安い(というか無料)

→ 口座管理料・売買手数料がほぼゼロで始められるので、初心者も安心👛

◉ ネットバンク連携が超便利(住信SBIネット銀行)

→ 自動入金・毎月の積立設定も簡単&スムーズ。一元管理しやすくて時間の節約にも◎

◉ クレカ積立でポイント還元

→ 三井住友カードで最大1.0%還元(プラチナプリファードなら最大5%)=投資しながらポイントも貯まる💳✨

◉ アプリ&管理画面が使いやすい

→ iDeCoもNISAも初心者向けに設計されたUIで、スマホからでも迷わず操作可能📱

📱【SBIを選ぶ人の特徴】iDeCo初心者/上級者に支持される理由

◉ iDeCoやつみたてNISAを長期で着実に育てたい人

◉ 商品数が多く、選択肢に余裕を持ちたい人

◉ ネット銀行やクレカと連携してポイントも貯めたい人

◉ 将来的にNISA→iDeCo、ジュニアNISAや成長投資枠も検討している人

👉 個人シェアNo.1! 格安手数料のSBI証券の公式サイト 🔽

🧭【2022〜2026年改正まとめ】iDeCoの加入年齢/10年ルール変更点

iDeCo(イデコ)制度は近年、段階的に法改正が進んでおり、2026年には大きな変更も予定されています。

そのため、いつ何が変わるのかを把握しておくことは、老後資産形成と節税を両立するために非常に重要です💡

以下に、2022年から2026年までの制度変更を時系列でわかりやすく整理し、具体的な行動ポイントもまとめました。

📅【制度変更を時系列で確認】2022〜2026年iDeCo最新ルール解説

| 年度 | 制度改正内容 | 主なポイント |

|---|---|---|

| 2022年5月 | 加入可能年齢の拡大 | 加入上限年齢が65歳未満→60〜65歳も加入可能に(企業型DCも同様) |

| 2022年10月 | 受給開始年齢の上限引き上げ | 70歳までだった受給開始時期が75歳まで延長可能に |

| 2024年以降 | 加入対象の見直し | 一部の共済組合員等も加入可能に拡大(詳細は省略) |

| 2026年1月予定 | 退職所得控除の10年ルール導入 | iDeCo一時金と退職金の受取間隔が5年→10年必要に変更予定 |

✅【2026年改正への備え】iDeCo出口戦略と申請ミス防止の重要点

◉ 65歳を超えてもiDeCo加入を続けたい人は、60歳時点で厚生年金加入が条件なので確認を

◉ 受給開始年齢の選択肢が75歳までに拡大されたため、受取時期の戦略設計がより柔軟に

◉ 一時金での受け取りを検討している方は、「退職金との受取時期」を10年以上ずらす必要がある

◉ 「今のうちに受け取りタイミングを調整しておく」ことで将来の税負担を大幅に軽減できる可能性大

◉ 制度変更前後で「受け取りシミュレーション」を再チェックしておくと安心

✅【高収入こそ活用必須】iDeCoで賢く節税しながら資産形成する結論

高所得者ほど税負担が重くなる日本の累進課税制度において、iDeCo(イデコ)は非常に強力な節税ツールです💰✨

掛け金の全額が所得控除となり、運用益も非課税、さらに受け取り時にも控除が適用される三段階の節税メリットがあります📘

高収入の方が今すぐ始めるべき理由を改めて整理しましょう👇

💡【高収入層の主なメリット】iDeCoで得られる節税/運用/受取の優遇

◉ 税率が高いほど控除のインパクトが大きく、年間10万円以上の節税も可能

◉ 運用益が非課税になるため、長期的な複利運用の効果が倍増

◉ 受け取り時にも「退職所得控除」「公的年金等控除」で税負担を最小限に抑えられる

◉ 60歳まで資金拘束されるというデメリットを除けば、節税と資産形成の両立が可能

◉ 企業型DCとの併用ルールや拠出上限を押さえれば、制度をフル活用できる

📊【年収別節税シミュ】iDeCoによる節税インパクトを年収別に比較

| 年収 | 所得税率 | 年間拠出額 | 節税効果(目安) |

|---|---|---|---|

| 500万円 | 約20% | 27.6万円 | 約5.5万円 |

| 700万円 | 約23% | 27.6万円 | 約6.4万円 |

| 900万円 | 約30% | 27.6万円 | 約8.3万円 |

| 1,200万円 | 約33% | 27.6万円 | 約9.1万円 |

このように、同じ拠出額でも年収が高いほど得られる節税額が増えるのがiDeCoの最大の魅力です📈

🧾【損しない活用ポイント】iDeCoで節税効果を最大化する実践チェック

◉ 拠出上限を把握し、職業別に最適な掛け金額を設計することが重要

◉ 年末調整や確定申告で控除の申請漏れを防ぐため、証明書の管理を徹底

◉ 受け取り時は退職金や他年金と重ならないように、出口戦略を早めに設計する

◉ SBI証券など商品数・手数料に優れた証券会社を選ぶと管理もスムーズ

◉ 制度改正(10年ルール・加入年齢拡大など)にも対応し、最新情報を常にチェック

🧭【今すぐ始めたい人へ】iDeCoを今日から始めるべき高収入の条件

◉ 年収700万円以上で、税率23%以上の高所得者

◉ 老後に向けて着実に資産形成を始めたい人

◉ 「毎月の手取りを少しでも増やしたい」と考えている人

◉ 企業型DCとiDeCoの併用が可能か調べたい会社員

◉ 2026年の制度改正(10年ルール)に備えて早めに受け取り計画を立てたい人

💬節税は「やらないと損する」時代へ。

iDeCoは高収入層のための最強の制度設計ツールです。今日からの一歩が、老後の安心と今のゆとりを同時に生み出します✨

🔗【完全ガイド総仕上げ】受け取り方/制度改正/DC違いを一気に整理

老後資産形成の切り札ともいえるiDeCo(個人型確定拠出年金)。

最近は「改悪」や「5年ルール」「10年ルール」の話題が広まり、不安に感じる声も増えています。

本記事では、iDeCoの受け取り方の違いと節税効果の比較、

そして企業型確定拠出年金との違いや制度改正の影響まで、

初心者にもわかりやすく解説していきます💡

◉ iDeCoの受け取り方法(一時金・年金・併用)の節税メリットを比較

◉ 年収650万円以上の人が最も得する理由をわかりやすく解説

◉ 「5年ルール」「10年ルール」の違いと改悪の本質を整理

◉ 企業型DCとの違い・併用時の注意点を具体的に解説

◉ 「やめる」より「正しく使う」ことが、将来の手取りと安心を左右する💪✨

コメント