なぜ資産1億円を達成できないのか?その本当の理由

「資産1億円を目指したい!」と願う人は多いですが、実際に達成できる人はほんの一握り。🤔

この記事では、誰もが知っているのに「実行できない理由」を具体的に明らかにします。

✅ 収入アップ:転職・共働きを避けて収入が増えない

✅ 節約:固定費を削らずに細かい節約を続けて失敗

✅ 資産運用:資本力が不足し、途中でやめてしまう

🚀資産1億円を作る方法を知っていても、実行できない本当の理由とは?

資産形成の情報は、今や世の中にあふれかえっています。📚🌐

インターネットや書籍を通じて、「資産1億円を達成する方法」を知ること自体は難しくありません。

でも現実には、多くの人がこう感じています👇

「自分にはムリかも…」「なんだか行動に移せない…」 😥💭

なぜ「やり方を知っているのに、行動できないのか?」

この記事では、そんな“実行の壁”の正体を徹底的に掘り下げていきます!

1️⃣ 実行できない本当の理由は「やりたくない方法」だから!

「資産1億円を達成する方法」は、多くの人がすでに知っています。

それなのに実行できない最大の理由は、その方法が“やりたくないこと”ばかりだからです。😓💦

資産形成に必要な3本柱は以下の通り👇

◉ 収入アップ(収入源を増やす努力)

◉ 支出削減(固定費を中心とした無駄の見直し)

◉ 資産運用(長期で資産を育てる仕組みづくり)

これらはすべて、今の生活を変える行動が求められるため、実行には強い心理的エネルギーが必要です。🙅♂️⚠️

たとえば…

🤯どうしても感じてしまう「心理的な壁」

行動できない理由は、単なる知識不足ではありません。

多くの人が以下のような無意識のブレーキを感じています👇

◉ 「子育てと仕事の両立が難しい」

◉ 「転職したら人間関係がリセットされるのが怖い」

◉ 「節約は我慢ばかりでストレスがたまりそう」

◉ 「投資は損しそうで怖いし、調べるのも面倒」

📉「今のままでも大丈夫」という錯覚がブレーキに

さらに厄介なのが、現状がそれなりに安定していると、「まぁいっか」となってしまうこと。

これは人間の本能である“現状維持バイアス”によるもので、以下のような行動を妨げます👇

◉ 転職の面接で「他人から評価される」のが嫌だから今のままでいい

◉ 家賃が高くても「引っ越すのが面倒」でそのまま

◉ 投資に興味はあるけど「いつかやる」で止まっている

🌟本気で変えたいなら「心理的ハードル」に気づこう

資産形成が進まない人の共通点は、「行動を避ける理由を正当化してしまうこと」。

でも実は、それこそが最大の落とし穴です。

◉ 知識はあるのに行動しない

◉ 行動しない理由は“やりたくない”という感情

◉ 感情を変えるには、「小さな成功体験」が効果的

🚀一歩踏み出せる人だけが、未来を変えられる!

行動できない原因が「やりたくないから」と認識できれば、対策はシンプルです👇

◉ 少しずつ「やりやすくする工夫」をする

◉ 完璧を目指さず、小さく始める

◉ 心理的ハードルが下がるように環境を整える

「収入アップ」が難しい理由とは?📈

資産形成の第一歩は、やはり「収入アップ」です。💰✨

収入が増えなければ、投資資金も貯蓄も増やすことができません。

よく言われるのが「会社で出世すればいい」という方法ですが、

これは勤め先の給与水準が高くなければ効果が限定的です。😭💔

💼 現実的な選択肢は「転職」か「副業」

実際に収入を増やすために考えられるのは、次の2つの方法です👇

◉ 転職(より高年収の企業へステップアップ)

◉ 副業(本業以外で別の収入源を持つ)

しかし、これらには実行に移せない壁があります。

🚧副業のハードルは想像以上に高い

実は副業を実践している人は全体の10%未満。

さらにそのうち、半数以上が「月1万円未満」の収入しか得られていません。😱

副業の種類には次のようなものがあります👇

| 副業の種類 | 特徴 | 継続難易度 | 収益性(目安) |

|---|---|---|---|

| アルバイト | 確実に稼げるが時間的拘束が大きい | 低 | 月1万〜5万円 |

| ブログ・YouTube | 収益化までに時間がかかる | 高 | 数千円〜無限大 |

| 株・FX | プラスになるとは限らず副業と言えるか怪しい | 高 | 損失の可能性もあり |

| クラウドワークス系 | スキル次第で稼げる | 中 | 月数千円〜数万円 |

🔁結果として「転職」がもっとも現実的な手段に

資産形成に必要なレベルの収入を安定的に得るには、

副業よりも「年収アップを目的とした転職」が効果的です。✅

たとえば、年収が100万円増えれば、

年間の投資可能額を飛躍的に増やすことができます。

🚀収入アップを成功させるために意識すべきこと

年収アップを現実にするには、以下の点を押さえることが大切です👇

◉ 「やりたい仕事」ではなく「年収を上げられる業界」に注目する

◉ 転職エージェントや求人サイトで相場感を掴む

◉ スキルや資格を活かせる市場価値の高いポジションを狙う

年収アップを目的とした転職が難しい理由🔥

「年収を上げたい!転職しようかな?」と思ったことがある人は多いはず。🤔

でも実際に、“年収アップ”を目的に転職を実行する人はごくわずかです。

🧭なぜ年収を最優先にできないのか?

多くの人が転職を考えるとき、まず重視するのは次のような要素です👇

◉ 勤務地の近さ(通勤ストレスを減らしたい)

◉ 職場の人間関係(今より悪くなるのは不安)

◉ 仕事内容のやりがいや適性(得意なことをしたい)

💭心理的ハードルが年収アップの壁になる

「転職したら給料が上がるのに、なぜみんな動かないの?」

その答えは、次のような心理的なブレーキにあります👇

◉ 「転職で環境が悪くなったら嫌だ」という不安

◉ 「新しい職場でうまくやれる自信がない」という恐怖

◉ 「お金よりも今の安心感を優先したい」という本音

⚖️収入よりも“失うこと”を恐れてしまう心理

転職で失敗したくない…そう思うのは自然なこと。

でもその一方で、転職によって得られる未来の可能性を放棄していることにも気づくべきです。

◉ 年収が100万円上がると、年間の可処分所得が大きく変わる

◉ 投資・貯蓄スピードが加速し、資産形成がグッと前進する

◉ 将来の選択肢(早期リタイア・独立など)が広がる

🌟転職をチャンスに変える視点が必要

年収アップを現実にしたいなら、次のような考え方がカギです👇

◉ 「現状維持は無意識の損失」と捉えてみる

◉ 転職=失敗ではなく、行動しない方が“将来の損”になると理解する

◉ 転職で得られる金額と、失う可能性の差をデータで見て比較してみる

なぜ「分かっていても実行できない」のか?その理由!🎯

資産形成に関する情報は、世の中に溢れています。📚

YouTubeや書籍、SNSでも「資産1億円の作り方」は簡単に手に入ります。

それでも多くの人が「実行に移せないまま」なのは、

具体的な行動が“やりたくないこと”だらけだからです。😓

💡情報があっても動けない人の共通点

実行できない背景には、以下のような要因が隠れています👇

◉ 収入アップは副業では不十分で、転職には不安がある

◉ 支出削減は生活レベルを落とすことへの抵抗感が強い

◉ 資産運用は損失への恐怖心が強く、一歩が踏み出せない

◉ 今の生活に「そこそこ満足」していて変化を求めたくない

つまり、「わかってはいるけど、やりたくない」から動けないのです。

🧱心理的な壁が資産形成の最大の敵

行動できない人が抱えるのは、知識の不足ではなく「感情のブレーキ」です。😩💭

◉ 失敗したくない

◉ 損したくない

◉ 面倒なことは後回しにしたい

このような気持ちが、「今のままでも困ってないし…」という安心感と結びつき、

結果として何もしないまま時間だけが過ぎていきます。

🌈未来を変えるには「行動のハードル」を超えることから

資産1億円を本気で目指したいなら、まずは行動できない理由を正しく知ることが大切です👇

◉ 「やりたくないからやらない」という心理を認める

◉ 不安の正体を言語化して、対処方法を考える

◉ 小さな一歩から行動を始め、行動の習慣化を目指す

🚀人生を変える第一歩は“行動してみる”ことから

いくら優れたノウハウを知っていても、

「実行できなければ現実は何も変わりません」。

◉ 自分にとっての優先順位を明確にする

◉ 心理的ハードルを受け入れた上で、一歩を踏み出す

◉ 完璧を求めず、「やってみる」を大事にする

2️⃣ できない節約の典型例!固定費を下げず「もやし生活」に意味がない理由

「よし、節約しよう!」と思ったとき、

多くの人がまず考えるのが「食費を減らす」ことです。🍱

外食をやめて自炊すれば節約になる…と考えがちですが、

実はこの方法、かなり続けにくいんです。😣💦

なぜ食費の節約が続かないのか?🍚

食費の節約は、誰でも手をつけやすい方法に見えますよね。

しかし実際には、継続が難しく、効果も限定的です。

😓忙しい人にとって自炊はハードルが高い

食費は、ライフスタイルと密接に関係する支出です。

特に以下のような人にとって、自炊の継続は現実的ではありません👇

◉ 残業が多く、帰宅後に料理する時間がない

◉ 仕事で疲れて、買い物や調理に気力が残らない

◉ 一人暮らしで食材管理が面倒、食材を腐らせがち

「節約のため」と無理して自炊を続けても、

そのストレスが蓄積し、外食やコンビニに逆戻り→散財というパターンも珍しくありません。😫🍴

🧠食費の節約は「心理的な負担」が大きい

食費は変動費の中でも、日常的な満足度に直結する項目です。

無理に節約しようとすると、以下のような問題が生じます👇

◉ 栄養バランスが崩れ、体調や集中力に悪影響が出る

◉ 食への楽しみがなくなり、生活の質が下がる

◉ 我慢の反動で「プチ贅沢」をしてしまい逆効果

🏠本当に効果的な節約は「固定費の削減」

短期的な我慢ではなく、ストレスなく節約できる方法を選ぶのが賢明です。

その最適解が、固定費の見直しです👇

◉ 一度見直せば、毎月自動的に節約できる

◉ 精神的なストレスがなく、継続性が高い

◉ 節約インパクトが大きく、資産形成にも貢献

固定費を削減するなら「住居費」が効果的、でも難しい!🏠

固定費の中でも、節約インパクトが大きいのが「住居費」です。

家賃や住宅ローンの支払いは、毎月の支出の中でも特に大きな割合を占めます。

📊代表的な固定費とその特徴

以下のような支出が、家計の固定費として挙げられます👇

◉ 住居費(家賃・住宅ローン・管理費など)

◉ 通信費(スマホ・インターネット・サブスク)

◉ 車関連費用(ガソリン代・車検・保険・駐車場)

◉ 光熱費(電気・ガス・水道)

◉ 保険料(医療保険・生命保険・自動車保険など)

この中でも住居費の削減がもっとも効果が高いのですが、

実行には大きな心理的・物理的ハードルが伴います。😥

🚚「住居費の見直し」は効果大でも実行が難しい理由

住居費を見直すには、引っ越しやローンの見直しが必要になることが多く、次のような課題があります👇

◉ 引っ越しに初期費用がかかる(敷金・礼金・仲介手数料など)

◉ 子供の転校や家族の生活環境が変わる

◉ 職場までの距離が遠くなり、通勤時間が増える

これらの理由から、節約効果は非常に高いのに多くの人が実行できずにいるのです。

🧠住居費を見直すための現実的アプローチ

住居費を下げるには、必ずしもすぐ引っ越す必要はありません👇

◉ 家賃交渉や更新時の条件見直しをしてみる

◉ 住み替えを視野に入れて長期的に計画する

◉ 実家への一時帰省や同居も一つの選択肢として検討する

📱通信費の削減も「面倒」でやらない人が多い

通信費は、固定費の中でも手をつけやすい節約ポイントです。

特にキャリアスマホを格安SIMに乗り換えるだけで、毎月数千円の節約が期待できます。📉✨

たとえば、docomoの「ahamo」などに切り替えれば👇

◉ 月額料金が3,000円前後に下がる

◉ データ容量も必要十分で、一般利用には支障なし

◉ 大手回線の品質もある程度担保されている

😥それでも「やらない」理由がある

それでも多くの人が通信費を削減できない理由は、次のようなものです👇

◉ 格安SIMは速度が遅くなるイメージがある(特に昼や通勤時間帯)

◉ 手続きが面倒、何を選べばよいか分からない

◉ 家族割やキャリアメールの解約が面倒でやめられない

🔌電気・ガス・水道費の見直しは「手間の割に効果が薄い」

光熱費の見直しも、固定費削減の対象として挙げられますが👇

◉ 節約効果が数百円〜1,000円程度と小さい

◉ プラン比較や乗り換え手続きが面倒

◉ 「電力自由化」「ガス自由化」がよくわからない

🚗車を手放すのは「不便・恥ずかしい」が壁になる

車を手放すことは、家計に大きな節約効果をもたらします。

しかし、実行できない理由もまた明確です👇

◉ 地方では生活に車が必須で、移動が極端に不便になる

◉ 買い物や子どもの送迎など、「ちょい乗り」が多い

◉ 車を持っていないことが“恥ずかしい”という地域文化がある

🛡️保険料の「もったいない心理」が節約を阻む

保険もまた、見直しで大きな節約が可能な固定費です。

ですが、実際には以下の理由で“やめられない”人が多数派です👇

◉ がんや医療の不安が先に立ち、過剰な保険に加入している

◉ 独身でも高額な生命保険に入り続けている

◉ 積立型保険で、払い損になるのが嫌で解約できない

保険は加入した時点で大きくマイナス。

そして、加入を続けるとマイナスが少しづつ増え続ける。

だから、入らない+早期に解約が最善策です。

何を節約すると効果が大きいかは下記の記事を参考下さい🔻

固定費の削減が実行できない本当の理由🙅♂️

固定費の見直しが大切とわかっていても、多くの人が行動に移せない理由があります。

それは「お金」よりも「周囲の目」や「安心感」を優先してしまうからです。😅💦

🧠実行を妨げる“日常に溶け込んだ無意識のブレーキ”

以下のようなケース、心当たりはありませんか?👇

◉ 子どもの習い事は、やめると周囲と差がつきそうでやめられない

◉ 軽自動車に乗るのが恥ずかしくて、見栄で普通車を選ぶ

◉ 断れずに無駄な飲み会や会食に参加してしまう

💡今こそ「もやし生活」よりも固定費の本質見直しを!

食費を削る節約は短期的には効果的ですが、継続は難しくストレスが溜まります。

それよりも、継続的に効果が出る固定費を見直すことが節約成功の近道です👇

◉ 住居費を下げる(引っ越しや家賃交渉など)

◉ 通信費を格安SIMやahamoに切り替える

◉ 車や保険は“本当に必要なもの”だけに絞る

🌟本気で節約したいなら「見直す勇気」を持とう!

固定費が削れないのは、お金の問題ではなく「感情」の問題👇

◉ 周囲の視線や評判を気にしすぎている

◉ 生活の“なんとなくの快適さ”を変えたくない

◉ 「面倒」「不安」「変化が怖い」が邪魔している

でも今こそ、その“思い込み”を手放すタイミングです!

「節約できない」と決めつけず、今ある固定費を一度棚卸ししてみましょう。

削ったところで効果のない出費については下記の記事を参考下さい🔻

3️⃣ 資産運用に必要なのは「資本力」と「継続力」だけ!その本当の理由を解説

資産形成を本気で考えるなら、避けて通れないのが「資産運用」です。

貯金だけではお金は増えず、インフレにより資産価値が目減りするリスクすらあります。

それにもかかわらず、多くの人が収入アップや支出削減と同じように、

資産運用も実行できていないのが現実です。😥💦

なぜ資産運用ができないのか?🤔

多くの人が、保険や預金で「お金を守ること」には積極的なのに、

「お金を増やすこと」=資産運用には消極的です。😅💦

たとえば、貯蓄性の保険に入りながら、資産運用は怖いと感じて手を出せない。

その一方で、お金を銀行口座に預けっぱなしにしてしまう──。

🧠なぜ「自分では運用しない」という矛盾が生まれるのか?

その理由は、以下のような心理的ブレーキが働いているからです👇

◉ 何に投資すればいいか分からない不安がある

◉ 出費は減らしたくないけど、損するのは絶対に嫌

◉ 一度始めたら失敗できない気がして手が出せない

これらの感情はすべて「リスクを避けたい」という本能から来ています。

結果として、投資という選択肢そのものを封印してしまう人が非常に多いのです。

💡動かないことで失っている“隠れた損失”

銀行預金にお金を置いていても、利息は0.001%程度。

インフレが進む現在、これは実質的な“資産の目減り”を意味します。

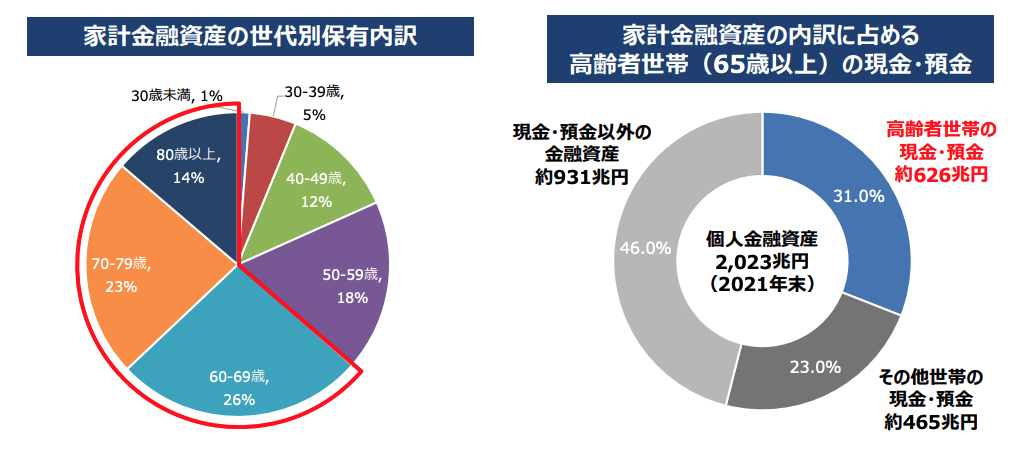

日本人は資産運用をしていないという現実📊

日本では、資産運用がまだまだ一般的ではありません。

その実態は、数字を見ると一目瞭然です。

📉金融資産の内訳が示す「投資離れ」

内閣府の調査によると、日本人の金融資産の構成は以下のとおりです👇

◉ 上場株式の保有割合はわずか6.1%

◉ 投資信託もたったの4.3%

◉ 全体の81%の金融資産は50歳以上が保有

| 項目 | 割合 |

|---|---|

| 上場株式 | 6.1% |

| 投資信託 | 4.3% |

| 金融資産の保有者 | 81%が50歳以上 |

つまり、若い世代の多くが資産運用をほとんどしていないのです。😱

参考資料:内閣府資料(PDF)

😔この現状が意味することとは?

◉ 投資経験のある若者が少なく、資産形成が遅れがち

◉ 年配層に資産が偏在し、経済の流動性が低下

◉ お金が貯まらない世代が、将来に不安を抱える構造が続いている

資産運用は資本力がなければ意味がない!?💸

資産運用の効果は、元手の金額=「資本力」に大きく左右されます。

いくら高い利回りでも、運用する金額が少なければリターンも小さいのです。😫

📉毎月1,000円を積み立てた場合のシミュレーション

実際に、月1,000円の積み立てを年利5%で運用した場合👇

| 積立年数 | 運用利回り | 最終金額 |

|---|---|---|

| 20年間 | 年利5% | 約40万円 |

| 40年間 | 年利5% | 約152万円 |

たしかに、150万円という金額は無視できません。

ですが、人生を一変させるほどの資産とは言いづらいのが現実です。

💰毎月20万円なら「資本力」で一気にスケールが変わる!

次に、毎月20万円を23年間積み立てたケースを見てみましょう👇

| 毎月の積立額 | 運用期間 | 年利5% | 最終金額 |

|---|---|---|---|

| 20万円 | 23年 | 5% | 約1億320万円 |

この差は歴然。

同じ利回りでも、スタート時の資金力が違えば結果はまったく別物になります。✨🎉

🧠「資本力がないから運用は無意味」ではない

だからといって、「資本力がない人は資産運用をしてもムダ」ということではありません👇

◉ 小さな額でも“継続することで確実に資産は増える”

◉ 資産運用の習慣をつけること自体に意味がある

◉ 収入アップや支出削減と組み合わせることで、将来的な資本力は増やせる

資産運用は「継続力」も重要!📈

資産運用で成果を出すには、「資本力」だけでは足りません。

もう一つ欠かせない要素が、「継続力」です。

🔁短期間では成果は出ない

たとえば、月1万円を年利5%で積み立てても、2~3年では資産はほとんど増えません。

この初期の伸び悩みによって、途中でモチベーションを失い辞めてしまう人が非常に多いのです。😣💦

💡資産運用は「10年以上」が基本ライン

資産運用の効果をしっかり実感するには、長期継続が絶対条件です👇

◉ 資産運用は最低でも10年以上の継続が必要

◉ 複利の効果は「時間を味方につける」ことで真価を発揮する

◉ 短期間で結果を求めると失敗しやすく、途中でやめてしまいやすい

収入アップと支出削減がなければ資産運用は効果なし🎯

資産運用の効果を最大化するカギは「資本力」です。

つまり、どれだけ運用に回せるお金を持っているかが成果を大きく左右します。

💡資本力を生み出すには「増やす&減らす」が基本

資本力を作るには、次の2つの行動が欠かせません👇✨

◉ 収入アップをして、運用に回せるお金を増やす

◉ 支出を削減し、余剰資金を確保する

この両方ができてこそ、運用の元手が生まれ、複利の力を活かせる土台が整います。

⚠️どちらかが欠けると資産運用は機能しない

片方だけに偏ると、次のような問題が起こります👇

◉ 収入が増えても支出が増えれば、投資余力はゼロ

◉ 節約しても収入が低すぎれば、元手が足りず増やしにくい

本当に効果的な資産運用をするためには?🚀

資産運用で成果を出すには、「知識」よりも「実践力」が問われます。

そのうえで、以下の3つのポイントが成功への土台になります👇

✅資産運用で結果を出すための3つの鉄則

◉ 十分な資金(資本力)を確保すること

◉ インデックスファンドなど、長期安定型の運用を選ぶこと

◉ コツコツ続ける“継続力”を持ち続けること

🌟焦らず地道に積み上げよう

資産運用は、一発逆転のギャンブルではありません。

時間を味方につけて、長期的な視点でコツコツ増やしていくことが何より重要です。

資産運用を成功させるために今すぐ行動を!🌈

資産運用を成功に導くカギは、「資本力」と「継続力」です。

この2つを揃えることで、将来の経済的自由に一歩近づけます。💰✨

🚀まずは「行動」が未来を変える

資本力を高めるには、収入アップや支出削減が不可欠。

できることから始めて、「運用に回せるお金」を生み出しましょう。

あとは、正しい方法でコツコツと継続するだけ。

短期ではなく、10年先の自分を豊かにする意識が大切です。

🌟今日が、未来を変える第一歩!

「まだ早い」「難しそう」と思って何もしないのは、

大きな機会損失につながるかもしれません。

🌟資産1億円を目指すなら「実行」あるのみ!

今回は、資産1億円を達成できない人がつまずきやすい理由を明らかにしました。

振り返ってみると、共通しているのは「知っていても行動しないこと」でした。

💡資産形成に失敗する3つのパターン

◉ 転職や副業に踏み切れず、収入アップを避けてしまう

◉ 支出を見直すのが面倒で、節約が続かない

◉ リスクを恐れて資産運用を始めない、または資本が足りない

✅目標達成に必要なのは「考える」より「動く」こと

1億円を目指すには、収入アップ・支出削減・資産運用の3本柱が欠かせません。

どれも特別な才能は不要。必要なのは、「やる」と決めて一歩を踏み出す勇気です。

🔗 凡人でも資産1億円は目指せる!リアルな戦略と体験談から学ぶ成功法則

「資産1億円なんて夢の話」と感じる方も多いかもしれませんが、

実は特別な才能や高収入がなくても達成可能な目標です✨

大切なのは、正しいお金の習慣を地道に積み重ねること。

この記事では、実際に資産1億円を築いた凡人の体験談と、

誰でも再現できる具体的な戦略をわかりやすく紹介します💡

◉ 凡人が1億円を築けたリアルな体験談📖

◉ 支出・収入・投資のバランスを整える実践的アプローチ💼

◉ 1億円を目指すためのシンプルかつ確実な行動習慣📈

◉ 今すぐ始められる節約・副業・資産運用のヒント💪

コメント