💰 41歳で1億円達成 → 現在43歳で1.7億円超のサラリーマンのリアルな軌跡

AOI345.com

デジタルガジェット収集

現在はネットワーク機器メーカー(NASDAQ)のプロダクトマネージャー。

大学ではコンピューターサイエンスを学び、現職の他に大手パソコン周辺機器メーカー2社とパチンコ機器メーカーで企画開発に20年以上携わる。

東京都在住の43歳。既婚 で、8歳の息子と4歳の娘の4人家族。

趣味はパソコン&デジタル機器収集と株式投資で投資歴20年以上。

プロダクトマネジメントで培った分析力・交渉力を投資にも活かし、41歳で「純金融資産1億円」達成、現在も資産増加中で1.7億円超え!

【20年の実績】技術/企画/営業横断ハイブリッドキャリア/成果サマリー💼✨

メーカー系ハードウェアからクラウドサービスまでB2C・B2B問わず多岐にわたる業界で約21年。

要件定義〜リリースまで一貫してプロジェクトを推進する経験を持ち、製品企画・プレゼン・セミナー運営まで手がけている。

【2004–2010】東証プライムPC/ODM立ち上げ/No.1達成の裏側/成功要因🔧

ODMを活用したWEBカメラ・USB電源・スピーカーなどを開発。

市場調査→ベンダー開拓→量産まで一貫して対応し、担当製品はシェアNo.1を記録。

◉ 新規ジャンル製品の立ち上を経験

◉ ODMベースの商品戦略に強み

◉ 海外ベンダーとの交渉スキルを習得

【2010–2017】遊技機ヒット/売上100億/粗利50億達成PM戦略/体制構築🎯

20名規模のチームをリードし、ヒット機種を開発・リリース。

売上100億円・粗利50億円の実績を残した。

◉ ゲームフロー設計・演出企画の立案

◉ データ分析+数百の特許となったアイデアの融合が強み

◉ プロジェクトリーダーとしてチーム統括経験

【2018–2023】法人AP/スイッチODM企画/原価改善/粗利改善の実践ポイント📈

法人向け無線アクセスポイントやスイッチングハブを中心にODM企画を展開。

コスト高対策としてベンダーを台湾→中国へ変更し粗利改善。

新規事業の監視カメラ分野でも、要件定義〜発売までリード。

◉ 原価改善における戦略実行力

◉ リモート管理型クラウドの要件定義にも対応

◉ 顧客ニーズに応じた製品仕様の最適化が得意

【2023–現在】NASDAQネットワーク機器PM/クラウド企画/ODMカスタム統括/実績🌐

無線アクセスポイント+クラウドサービスのプロダクトマネージャー兼グループリーダー。

スケジュール・コスト・仕様を管理しながら、サービス企画にも積極関与。

ODMカスタム案件では特定顧客の営業担当として要望→仕様化→納品管理まで一気通貫で対応。

◉ スタートアップ(NASDAQ上場)ならではの広範業務に柔軟対応

◉ Webセミナーや展示会運営の実績あり

◉ エッジアプリの協業・交渉・営業も経験

【ビジネス実績】売上100億/粗利改善/クラウド導入/主要KPIハイライト📊

◉ 遊技機ヒットで売上100億円達成(再販実績あり)

◉ 海外ベンダー変更による粗利向上施策を実行

◉ クラウド対応製品の要件定義〜サービス化まで完遂

◉ 新製品リリースをスケジュール通り実現し展示会・セミナーで発信

【スキル/強み】PM/ODM交渉/クラウド仕様策定/データ分析/発想×知財⚙️

◉ プロジェクトマネジメントに精通(スケジュール/コスト両面)

◉ 海外ベンダーとの調整力(中国・台湾とのODM経験)

◉ クラウド管理型製品の仕様策定・開発ディレクション経験

◉ POSデータや市場調査を用いた分析力・提案力

◉ 多数の特許出願経験に裏付けられた発想力

【資格/語学/IT】現場で効く資格/実務ツール/運用スキルの一覧🛠️

| カテゴリ | 内容 |

|---|---|

| 保有資格 | 基本情報技術者、FP技能士3級、簿記3級、ほか多数 |

| 語学スキル | TOEIC 630点 |

| ITスキル | Canva、PowerPoint、Excel、Word、Illustrator、Photoshop、AppSheetなど |

【純資産1.5億の方針】高配当株/固定費カット/転職で年収UP/再現ポイント💰

「サラリーマンでも資産1億円を築けるのか?」💡 そう思っている方も多いでしょう。

私は40代前半のサラリーマンで、現在の純資産は約1.5億円💰✨

✔ 年下の妻と息子・娘の4人家族

✔ 賃貸マンション住まい🚪

✔ 車は手放し、コスト削減🚗💨

📈 高配当株投資を中心に資産を増やし、転職による収入アップ も実践。

最終的には 株価上昇の恩恵 が資産拡大に大きく貢献しました!

【投資履歴】失敗から1億到達/20年ロードマップ/学びと転換点📜💡

【2004/22歳】投資ゼロ散財期/家計見直しの起点/支出最適化💰

大学卒業後、サラリーマン生活がスタート🎓

最初の2年間は 車やカーアクセサリに散財し、貯蓄ゼロ…😱

【2005/23歳】初投資-80%/教訓/リスク管理/再発防止チェック📉

💡 冬のボーナス50万円を投資

💡 SBI証券(旧イー・トレード証券)の株を購入

🚨 知識ゼロのまま投資し、結果は80%の大損失!

📉 2008年、SBIホールディングスとの統合時に損切り確定…

【2006–2008】試行錯誤/ライブドア/サブプラ/リーマン/投資継続の軸📈

💡 ボーナスを全額株式投資に回す📊

💡 ライブドアショック(2006年)、サブプライムローン(2007年)、リーマンショック(2008年)と荒波の連続…🌊

💡 資産がまだ少なかったため、大きなダメージは回避⚡

💡 投資を継続できたことが、後の成功につながる!

【2009–2012】バフェット流転換/PBR・PER重視/割安×競争力選別📚

📖 「最も成功している投資家を真似よう!」と決意

📖 バフェットの書籍を読み、PBRやPERの基礎を学ぶ

✅ 競争力の強い、割安な会社へ投資(中小型株への投資)

✅ 3年後、ついに個別株投資でプラスへ転じる!🎯

【2013–2016】株主優待で生活費削減/高配当集中へ移行/再投資設計🎁

🎟 高優待利回りの銘柄に注目! (他にも海外株や東証一部昇格狙いなど様々な手法に手を出した時期)

📦 日用品や食事を株主優待でカバーする戦略🍽

🚨 しかし…「封筒を開封するのが面倒💦」「期限付き金券が不便…」

✅ 現在はQUOカード優待以外は大半を手放し、高配当株に集中!

【2018–現在】高配当株×つみたてNISA/資産加速/配当再投資戦略📊

💡 2018年、つみたてNISA(投資信託への投資)を開始📈

💡 高配当株の10銘柄ほどへの分散投資にシフト🎯

💡 しかし、それまで投資信託には手を出してませんでした…今と違って信託報酬が高かったので⚡

【資産が伸びた理由】共働き/株式集中/固定費カット/成長ドライバー🏆✨

1️⃣ 夫婦共働き&転職で収入アップ💼

→ 給料が低いなら、転職で改善!

2️⃣ 資産の90%以上を株式に集中投資📊

→ 浪費せず、投資を最優先に!

3️⃣ 固定費を削減し、変動費は自由に💰

→ 生活コストを下げ、投資資金を確保!

【プロフィール年表】キャリア/資産推移/主要イベント早見表📆💡

📊 これまでの資産推移を時系列でまとめました!

これまでの資産推移をより詳しく解説し、投資環境や市場の変動とともに振り返ります!

| 西暦(年齢) | 純金融資産額(年末時点) | イベント・投資状況 |

|---|---|---|

| 2004年(22歳) | 0万円 | パソコン周辺機器メーカー(東証プライム上場)の企画開発職でサラリーマン生活スタート🎓 車・カーアクセサリに散財し貯蓄ゼロ💸 |

| 2005年(23歳) | 40万円 | 初の株式投資💰 SBI証券(旧イー・トレード証券)で個別株に50万円投入💸 しかし知識不足で80%の損失…😱 |

| 2006年(24歳) | 70万円 | ライブドアショック発生(約6%🔻)📉 資産は減少するも、ボーナスを全額投資に回し継続 |

| 2007年(25歳) | 100万円 | サブプライムローン問題勃発(約16%🔻)🏚 株価急落も、投資を継続📊 |

| 2008年(26歳) | 200万円 | リーマンショック(約51%🔻)💥 10月27日に日経平均の終値7,162円💴 SBIホールディングスの株価統合で損切り😢 しかし、積極投資は継続 💰外貨建てMMFにも少し手を出す(2年ほどで止める) |

| 2009年(27歳) | 250万円 | 景気低迷の中でも投資継続📉➡📈 バフェット流投資を開始し、個別株の選定を学ぶ📚 |

| 2010年(28歳) | 300万円 | パチンコ機器メーカーに転職(1回目)💼 収入アップし、投資資金を増やす📈 |

| 2011年(29歳) | 600万円 | 東日本大震災発生(約11%🔻)🌍 株価下落するも、買い増し📊 |

| 2012年(30歳) | 900万円 | 経済回復の兆し📈 株式資産が拡大し始める📊 |

| 2013年(31歳) | 1,600万円 | アベノミクス開始📢 円安・株高で資産急増📈 株主優待投資を本格化🎟 生活コスト削減へ |

| 2014年(32歳) | 2,400万円 | 結婚💒 夫婦共働きで家計の安定化💰 |

| 2015年(33歳) | 3,400万円 | チャイナショック(約15%🔻)📉 一時資産減少も、投資を継続し回復💹 個別株の東証1部昇格狙いを開始!(2022年に東証プライム化で終了) |

| 2016年(34歳) | 4,300万円 | ブレグジット(EU離脱)(約8%🔻)🌍 英国市場混乱も、日本市場は比較的安定📈 |

| 2017年(35歳) | 6,400万円 | 第一子誕生👶 相場も絶好調! 年初から大きく上昇、年末には26年ぶりの高値圏✨ 海外個別株に投資するも配当の税金計算が面倒で終了 |

| 2018年(36歳) | 5,800万円 | パソコン周辺機器メーカー(東証プライム上場)に転職(2回目)💼 VIXショック(約12%🔻)📉 一時的な株価暴落で資産減少… しかし、株式を買い増し📊 積立NISA開始で国際株式の投資信託デビュー! |

| 2019年(37歳) | 7,600万円 | 安定成長期📈 株主優待から高配当株へシフト💰 大量の封筒を開けるのが苦痛に! |

| 2020年(38歳) | 7,300万円 | コロナショック(約31%🔻)💥📉 株価大暴落! しかし、焦らずに買い増し続行🔥 |

| 2021年(39歳) | 8,400万円 | 第二子誕生👶 株価が回復し、資産も再び増加📈 |

| 2022年(40歳) | 9,200万円 | ロシアのウクライナ侵攻(約4%🔻)🔥 市場の停滞も、安定投資を継続📊 |

| 2023年(41歳) | 11,600万円 | ネットワーク機器メーカー(NASDAQ上場)に転職(3回目)💼 収入アップ+市場好調で資産急増💰 |

| 2024年(42歳) | 13,400万円 | 植田ショック(約12%🔻)も日経平均過去最高値更新(42,244円)🔥 ついに純資産1.3億円突破!🎉 |

| 2025年(43歳) | 16,800万円 | トランプショック(約8%🔻)、サナエミクス開始で日経平均が一時52,411円 |

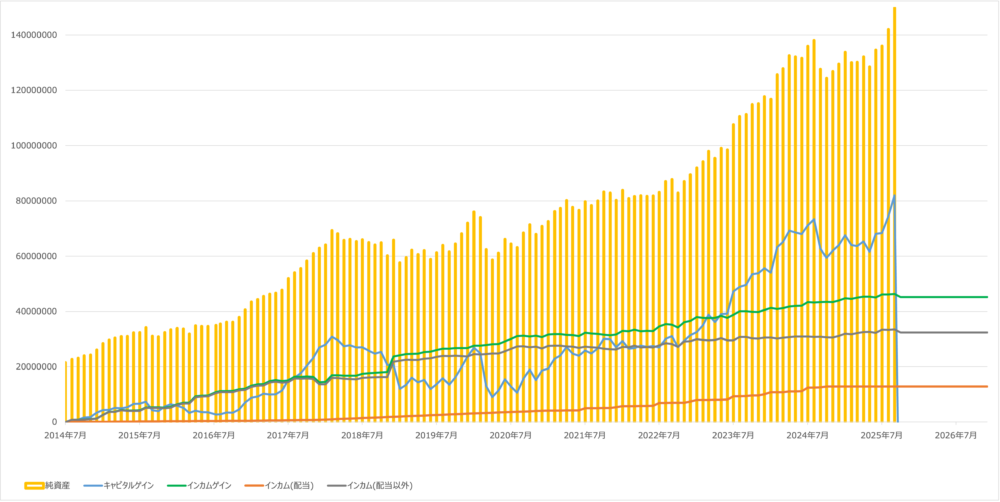

記録を正確に行っている2014年以降の純資産推移(クレジット引き落とし残など負債分は減額済み)

AOI345.com

AOI345.comインカムゲイン(配当以外)は、主に給料から支出を引いた金額です。

2020年以降は増えておらず、給料の大半を支出に使っているということです。

🎯 サラリーマンが純資産1.3億円を築くためのポイント

✔ 高配当株投資を継続📈

✔ 転職で収入アップ💼

✔ 固定費を抑えつつ、投資に回す💰