【2025年税制改正対応】子供の基礎控除と証券口座で節税を最大化する方法😊

あなたは

子供名義の証券口座を使った節税がどれだけ変わるのか気になっていませんか😊

2025年以降の税制改正で基礎控除が引き上げられ、これまで以上に有利な仕組みが整いつつあります。

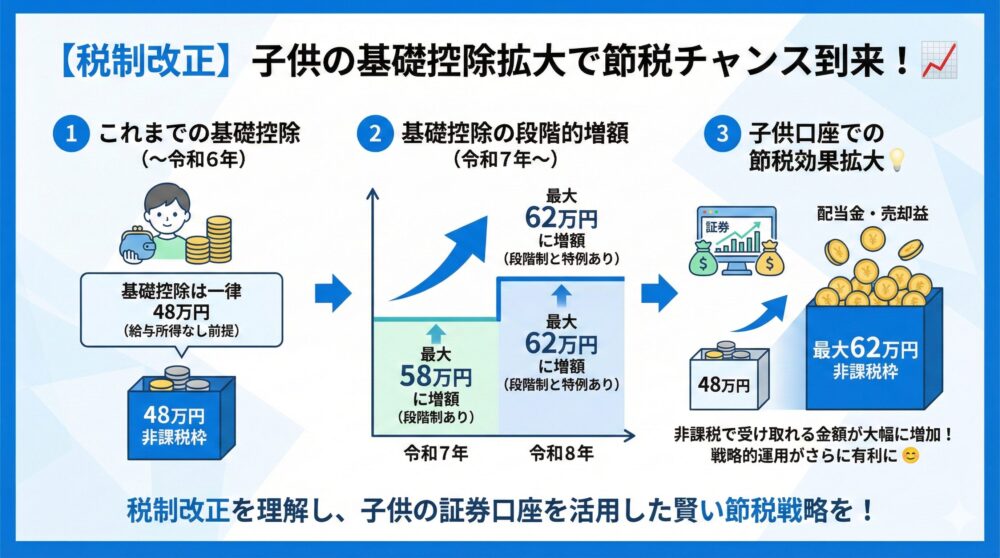

これまで48万円だった基礎控除は58万円、さらに62万円へと拡大します。

この変化により、子供の証券口座で受け取る配当や株式の譲渡益の非課税枠が大きく広がります📈

私はこれまでに、新NISAや配当戦略、家族での節税設計をテーマに多数の記事を書いてきました。

実際に制度を組み合わせることで、合法的に税金を減らす仕組みは誰でも作れます。

この記事では、子供の年齢ごとに異なる税金と扶養と社会保険の壁を整理します。

あなたが今どの段階にいて、どこまで収入を持たせていいのかがはっきり分かります😊

◉ 基礎控除が48万円から58万円、62万円へ変わる仕組み

◉ 子供の証券口座で配当と譲渡益を受け取るとどうなるか

◉ 扶養控除と住民税と社会保険の違い

◉ 15歳まで、16歳から18歳、19歳以上で変わる非課税ライン

この知識を知っているだけで、あなたの家計に残るお金は大きく変わります💰

税制改正を味方につけることで、子供の資産形成と節税を同時に実現できるからです。

【基礎控除が拡大】子供の税金が減る2025年税制改正のポイント😊

以前の記事では、子供の証券口座を使うことで子供の基礎控除を最大限に活用し、節税を実現する方法を紹介しました。

子供が働いていない前提で考えると、給与控除は関係なく、影響するのは基礎控除のみになる点が大切なポイントです。

そのため、当時の記事では、基礎控除48万円という前提で検証を行っていました。

【税制大綱を解説】子供にも影響する基礎控除の増額内容を整理📈

ところが、自民党の税制大綱を見ると、令和7年と令和8年にかけて基礎控除が大きく動くことが分かります。

合計所得金額によって金額は変わりますが、少なくとも48万円という水準は大幅に引き上げられる予定です。

令和7年は58万円に増額されますが、段階制のため全員が同じ金額になるわけではありません。

さらに令和8年には62万円まで引き上げられ、こちらも特例による段階制の加算が組み合わさる仕組みになります。

| 年度 | 基礎控除 |

|---|---|

| 令和6年まで | 48万円 |

| 令和7年 | 95万円(58万円+特例37万円) 段階制あり |

| 令和8年 | 104万円(62万円+特例42万円) 段階制あり |

【節税効果が拡大】子供の証券口座で非課税枠が広がる理由💡

この基礎控除の拡大により、子供の証券口座を使った節税の効果はさらに大きくなります。

配当金や株式の売却益を子供名義で受け取る場合、非課税で受け取れる金額が広がるためです。

◉ 48万円から95万円への引き上げによる非課税枠の拡大

◉ 令和8年に向けた104万円への増額による節税余地の拡張

◉ 合計所得金額に応じて変わる段階制の仕組み

◉ 特例加算が適用される場合の控除額の上乗せ

【年齢別で比較】子供の非課税枠と扶養ラインをもう一度整理😊

前回の検討では、非課税枠を年齢ごとに分けて考えていました。

0から15歳は社会保険の扶養がポイントになり、130万円未満が実質的な目標ラインでした。

16歳から18歳は親の扶養控除が基準になり、48万円までが扶養控除の対象となる目標ラインになります。

19歳以上は住民税の非課税がポイントで、45万円が目標ラインでした。

(とは言うものの社会保険の扶養や住民税の非課税には、年齢による制限があるわけではありません。)

今回の検証では、

この非課税枠の水準が税制改正でどのように変わったのかを確認します。

| 年齢区分 | 収入の目安 | 判断の基準 |

|---|---|---|

| 0から15歳 | 130万円 | 社会保険の扶養 |

| 16歳から18歳 | 48万円 | 親の扶養控除 |

| 19歳以上 | 45万円 | 住民税の非課税 |

【注意点を整理】税金と社会保険でルールが違う2025年改正の落とし穴⚠️

今回の改正でややこしいのは、所得税と住民税は減税の対象になるのに、社会保険は減税の対象にならない点です。

この違いにより、すべての年齢層が同じように得をするわけではありません。

特に影響が出やすいのが、16歳から18歳のゾーンです。

この年齢層は、親の扶養控除48万円の部分が変わることで、非課税枠の考え方が大きく動く可能性があります。

【重要ポイント】扶養控除は所得税と住民税で別物になる理由📊

親の扶養控除は、所得税と住民税の両方に関係します。

そのため、どちらか一方だけを見ると、実際の節税効果を見誤ることがあります。

内容は少し難しく感じるかもしれませんが、

ここを理解することで節税の精度は大きく上がります。

ぜひそのまま読み進めてみてください😊

◉ 年齢ごとに違う非課税枠の基準

◉ 所得税と住民税で異なる扶養控除の扱い

◉ 社会保険が減税対象にならない仕組み

◉ 16歳から18歳で特に影響を受けやすいゾーン

【家計に直結】子供の税制を知るだけで数十万円変わる節税効果💰

家族持ちの節税において、

この仕組みを理解しているかどうかで、

手元に残るお金は大きく変わります。

非課税枠と扶養控除を正しく押さえることで、

子供の収入設計や資産運用を、より有利に組み立てられます。

◉ 非課税枠を意識した子供の収入設計

◉ 扶養控除を最大限に活かす家計管理

◉ 税金と社会保険を両面から見る節税戦略

【基本を確認】子供の収入と税金を正しく理解するための前提整理😊

最初に前回の内容を整理していきます。

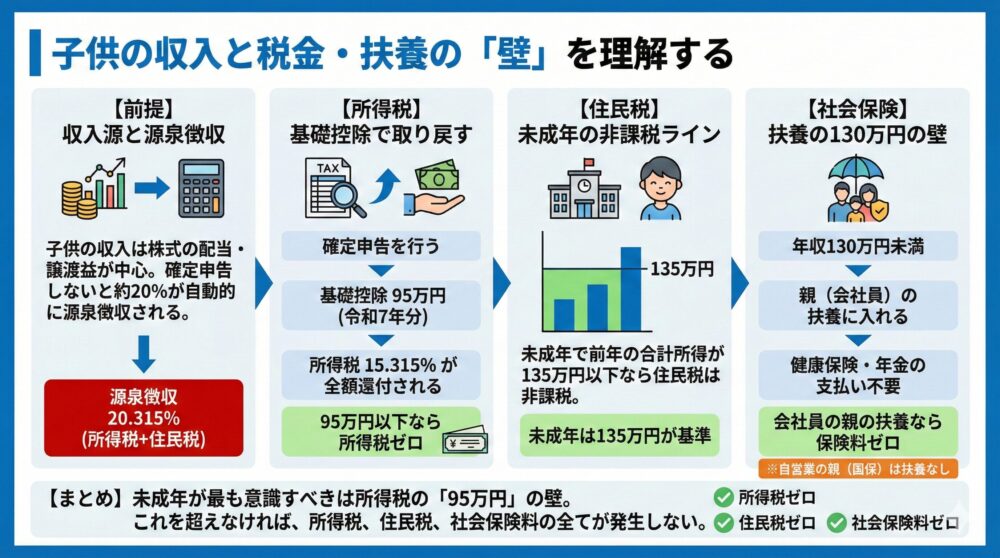

この前提は、すでにお伝えした通り、子供には給与所得がなく、収入があるとしても株式の譲渡所得と株式の配当で、しかも総合課税で申告するケースのみになります。

【申告しないと損】子供の配当と株の利益から自動で引かれる税金💸

確定申告をしない場合、20.315パーセントが源泉徴収として自動で差し引かれます。

この内訳は、所得税15.315パーセントと住民税5パーセントになります。

【確定申告の効果】基礎控除を使って子供の税金を取り戻す方法📄

一方で、子供が確定申告を行うと、給与ではなく株式などの資産の利益に対しても基礎控除が使えます。

現在の基礎控除は、年間95万円(58万円に特例37万円)で、所得に応じた段階制と特例の上乗せがある仕組みです。

この95万円の枠を株式の譲渡所得と株式の配当の合計が超えなければ、引かれていた所得税は全額が還付されます。

これは所得税の話なので、15.315パーセントが戻ってくる仕組みになります😊

【住民税の壁】子供の収入が非課税になる基準ラインを整理📊

住民税には基礎控除43万円がありますが、別の仕組みとして非課税限度枠があり、多くの自治体では45万円が目安です。

この45万円が、住民税がかからないラインになります。

さらに、未成年で前年の合計所得が135万円以下であれば、住民税が非課税になります。

そのため、子供の住民税については、この135万円が大きな基準になります。

【扶養の分かれ道】子供の社会保険が外れる130万円ラインの意味🏥

最後は社会保険料です。

130万円未満であれば親の扶養に入れるため、健康保険料や年金を支払う必要がありません。

ただし、会社員が入る健康保険組合と厚生年金には扶養がありますが、自営業が入る国民健康保険と国民年金には扶養がありません。

親が自営業の場合、子供に収入がなくても保険料や年金の支払いが発生する点には注意が必要です。

【3つの壁を比較】子供に最初に影響する税金と扶養の基準はどれか💡

ここまでの内容をまとめると、所得税、住民税、社会保険料にはそれぞれ壁があります。

| 税金や制度 | 基準となる金額 |

|---|---|

| 所得税(令和7年分) | 95万円(58万円に特例37万円) |

| 住民税(未成年) | 135万円 |

| 社会保険料(サラリーマンの親の扶養) | 130万円 |

この3つの中で、未成年にとって一番低いのは所得税の95万円です。

この95万円を超えなければ、所得税、住民税、社会保険料のいずれも発生しないラインになります😊

(しかし、親の扶養は外れることがあるので、後ほど説明します)

AOI345.com

AOI345.com所得税は、

令和7年は58万円に特例37万円が上乗せされ、合計95万円までが非課税です。

令和8年は62万円に特例42万円が上乗せされ、合計104万円までが非課税になります。

◉ 株式の譲渡所得と株式の配当が収入の中心となる前提

◉ 確定申告で使える58万円の基礎控除の仕組み

◉ 住民税が非課税になる135万円の基準

◉ 社会保険料の扶養ラインとなる130万円の壁

◉ 未成年で最も低い58万円が実質的な非課税枠

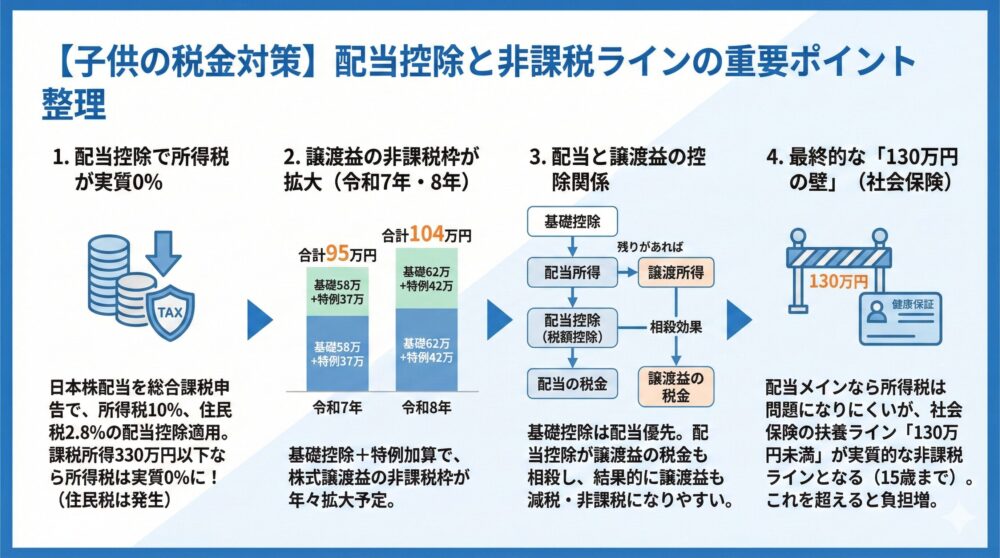

【収入の違い】配当と株の売却益で子供の税金が変わる仕組みを解説😊

株式の譲渡所得と株式の配当の収入がある場合でも、配当が多いケースでは、配当控除がある点が大きな特徴です。

この配当控除には、所得税を減らす効果があり、子供の税負担を大きく下げてくれます。

【配当が有利】日本株の配当控除で子供の税金がほぼ0になる仕組み📉

日本株の配当を総合課税で申告すると、所得税10パーセントと住民税2.8パーセントの配当控除が使えます。

この仕組みによって、配当金にかかる税金は大きく軽くなります。

一方で、所得税の税率は、基礎控除を超えた部分から195万円までは5パーセント、さらに330万円までは10パーセントです。

ここに配当控除10パーセントが適用されるため、配当の所得税はこの範囲では実質0パーセントになります。

つまり、他に収入がなければ、基礎控除を引いた後の配当が年間330万円までは所得税がかからないということです。

ただし、この場合でも住民税はかかる点(基礎控除を超えた分は、10%-2.8%=7.2%)には注意が必要です。

【売却益の節税】基礎控除と特例で子供の株利益が非課税になる範囲📊

一方で、株式の譲渡所得は、基礎控除の範囲内であれば非課税になります。

令和7年は58万円に特例37万円が上乗せされ、合計95万円までが非課税枠です。

令和8年は62万円に特例42万円が上乗せされ、合計104万円までが非課税枠になります。

| 年度 | 基礎控除 | 特例加算 | 合計の非課税枠 |

|---|---|---|---|

| 令和7年 | 58万円 | 37万円 | 95万円 |

| 令和8年 | 62万円 | 42万円 | 104万円 |

【控除の順番】配当と株の利益に基礎控除がどう使われるかを解説💡

この仕組みがややこしいのは、基礎控除がまず配当に使われる点です。

配当で基礎控除を使い切ると、株式の譲渡所得には基礎控除が残りません。

ただし、配当控除が配当額の10パーセントを減らすため、結果的に株式の譲渡所得の税金も配当控除で相殺される形になります。

そのため、実務上は譲渡益が減税または非課税になるケースが多くなります。

【実務で重要】子供の非課税ラインは社会保険の130万円が基準になる🏥

このように考えると、株式の譲渡所得よりも配当がメインの収入であれば、所得税のボーダーラインはあまり問題になりません。

最終的に重要になるのは、社会保険の扶養ラインである130万円未満です。

今回と次回の税制改正では、社会保険料には減額がないため、この130万円の壁は今後も変わりません。

そのため、15歳までの子供については、これからも130万円未満が実質的な非課税ラインになります。

◉ 配当控除によって所得税が0パーセントになる仕組み

◉ 令和7年と令和8年で拡大する譲渡益の非課税枠

◉ 配当が多い場合に有利になる税制の特徴

◉ 最終的な基準となる社会保険の130万円ライン

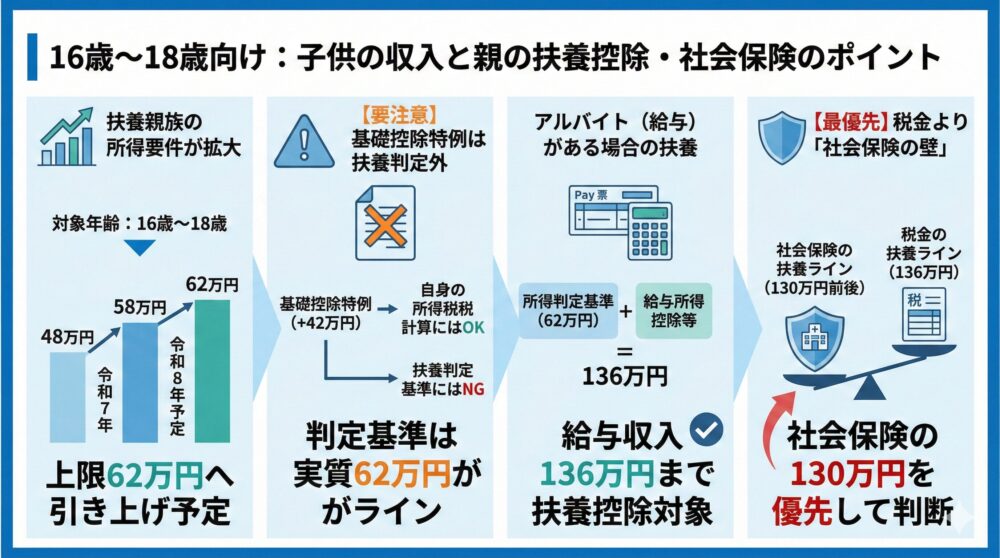

【16から18歳向け】子供の収入で親の扶養控除がどう変わるかを解説😊

次は、16歳から18歳のケースです。

以前の調査では、親の扶養控除の金額は38万円のままでしたが、実際に重要になるのは扶養される側の収入制限になります。

【扶養の基準変更】子供の収入制限が48万円から62万円に拡大📈

これまで、扶養の判定に使われる所得の上限は48万円でした。

しかし、令和7年の税制改正でこの水準は58万円に引き上げられました。

さらに、令和8年の税制大綱では、

この上限が62万円まで引き上げられる予定です。

【要注意】基礎控除の特例が扶養判定に使えない理由を解説⚠️

自分の所得税の計算では、

基礎控除に特例分42万円が上乗せされ、合計104万円まで広がります。

ただし、扶養される側の収入判定では、

現時点ではこの特例分は使えません。

そのため、株式の譲渡所得と株式の配当のみで扶養の可否を判断する場合、

62万円が実質的なラインになります。

将来的に、扶養の要件となる所得も104万円まで引き上げられる可能性はありますが、

これはまだ確定情報ではないため、今後の発表を待つ必要があります。

【アルバイト対応】子供が働いても136万円まで扶養に入れる仕組み💡

給与所得がある場合は、

給与所得控除69万円に5万円の特例上乗せが適用されます。

そのため、扶養される側の収入制限で考えると、

62万円にこの控除を足した136万円の給与までは、

扶養控除の対象になります。

AOI345.com良く言われる150万円の壁(子供側の年収)というのは、19歳以上の話です。

178万円の壁とズレる点は気になりますが、

実際には、より重要なのは社会保険の扶養ラインです。

社会保険の扶養は130万円または106万円前後が基準になるため、

136万円まで稼ぐと、すでにこのラインを超えてしまいます。

【現実的な判断】子供の収入は税金より社会保険を優先すべき理由🏥

そのため、16歳から18歳の子供の場合は、

税金の扶養控除よりも社会保険の扶養の方が、実務では重要になります。

◉ 扶養判定の所得ラインが48万円から62万円に引き上げ

◉ 特例42万円が扶養判定には使えない現行ルール

◉ 給与がある場合は136万円まで扶養控除の対象

◉ 社会保険の扶養ラインが130万円前後で最優先

【19歳以上の注意】子供の収入は住民税が最初の課税ポイントになる😊

最後は、19歳以上のケースです。

この年齢になると、今回の税制改正で影響があるのは所得税だけで、住民税のルールは変わっていません。

配当や株式の譲渡所得については、

給与所得控除の影響を受けないため、住民税の扱いがそのまま適用されます。

そして、住民税の非課税枠は45万円で、基礎控除43万円とは少し違う点も覚えておきたいポイントです。

【勘違い注意】給与控除や扶養が住民税に影響しない仕組みを解説📊

給与所得控除は、55万円から65万円へ引き上げられましたが、

これは配当や株式の譲渡所得には関係しません。

また、扶養親族の要件となる所得も48万円から58万円に変わっていますが、

これも本人の住民税には影響しない仕組みです。

【住民税の基準】子供の収入が45万円を超えると課税される理由💡

そのため、19歳以上の場合、

本人の収入が45万円を超えると、

どのような所得であっても住民税がかかることになります。

配当や株式の譲渡益であっても、

この45万円のラインを超えれば、住民税の支払いが発生します。

◉ 19歳以上では住民税の45万円が最初の課税ライン

◉ 所得税の改正が住民税に反映されない現行ルール

◉ 給与控除や扶養要件が住民税に影響しない仕組み

◉ 配当や譲渡益でも45万円超で住民税が発生

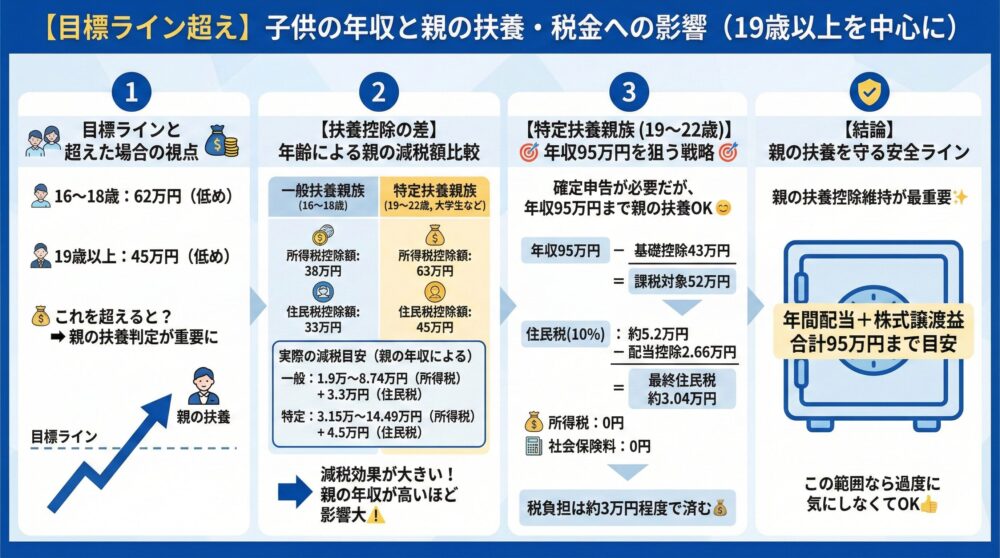

【目標ライン超え】年収が増えた時に税金と扶養がどう変わるかを解説💡

目標ラインは目標ラインとして考える必要がありますが、15歳以下の130万円未満は比較的余裕がある一方で、16〜18歳の62万円や19歳以上の45万円は、正直なところ低めのラインです😊

そのため、本記事ではこのラインを超えた場合に、どのような税金の影響が出るのかを分かりやすく整理していきます。

AOI345.com

AOI345.com19歳以上の45万円のラインは低すぎる。

しかもこのラインを超えても、本人の住民税が少し増える程度のため、次の目標ラインの「年間95万円までは年間配当と株式譲渡所得の合計は増えても問題ない」ということを言っています。

【19歳以上/住民税】年収45万円超えで親の扶養判定が重要になる理由を解説🧾

19歳以上で住民税のラインを超えた場合、次に重要になるのは親の扶養に入れるかどうかです。

この点は16〜18歳と共通していますが、実は年齢によって控除内容が大きく異なる点に注意が必要です。

親の税金がどれだけ減るかは、扶養の種類によって次のように決まります。

| 種類 | 年齢 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|---|

| 一般の扶養親族 | 16〜18歳 | 38万円 | 33万円 |

| 特定扶養親族 | 19〜22歳 | 63万円 | 45万円 |

【扶養控除の差】一般扶養と特定扶養で親の所得税と住民税がどう変わるか📊

住民税は税率が10パーセントのため、計算は比較的シンプルです。

一方、所得税は親の収入によって税率が変わり、おおむね5パーセント〜23パーセントの範囲になります。

その結果、実際の減税額は次のようなイメージになります。

| 種類 | 年齢 | 所得税の減税額 | 住民税の減税額 |

|---|---|---|---|

| 一般の扶養親族 | 16〜18歳 | 1.9万円〜8.74万円 | 3.3万円 |

| 特定扶養親族 | 19〜22歳 | 3.15万円〜14.49万円 | 4.5万円 |

【特定扶養親族】19〜22歳は控除額が大きく超えると損しやすい仕組みを解説⚠️

所得税と住民税の両方が減税されるため、

◉ 親の年収が高いケース

◉ 子どもが19歳以上で特定扶養親族に該当するケース

この条件が重なると、減税効果は非常に大きくなります。

株式利益100万円に対する源泉徴収税約20万円に匹敵する水準であり、

◉ 簡単に超えてはいけない重要なライン

◉ 明確な理由がない限り避けたい壁

と言えるでしょう。

【年収目標ライン】16〜18歳62万円/19〜22歳95万円を狙う考え方を整理📌

子ども側の年収目標は年齢によって変わります。

16〜18歳の場合

◉ 令和7年は58万円が目安

◉ 令和8年以降は62万円が目安

19〜22歳の場合

19〜22歳は特定扶養親族に該当します。

そのため確定申告は必要になりますが、年収95万円までは親の扶養に入ることが可能です😊

このラインを目標にする考え方は十分アリです。

【年収95万円まで】基礎控除と配当控除で住民税はいくらになるかを解説💰

このケースでは、次のような計算になります。

◉ 住民税は95万円から基礎控除43万円を差し引いた金額が対象

◉ 課税対象52万円に対して税率10パーセント

◉ 住民税額は約5.2万円

◉ そこから配当控除2.66万円を差し引き、均等分0.5万円を足して

◉ 最終的な住民税は約3.04万円

所得税は0円で、社会保険料も0円です。

そのため、45万円を超えて95万円まで増えても、税負担は約3万円程度に収まります😊

【結論/安全ライン】親の扶養を守るなら配当と株式譲渡益95万円が目安✨

◉ 親の扶養控除を維持できるかが最重要

◉ 年間配当と株式譲渡所得の合計95万円まで

◉ この範囲であれば過度に気にする必要は少ない

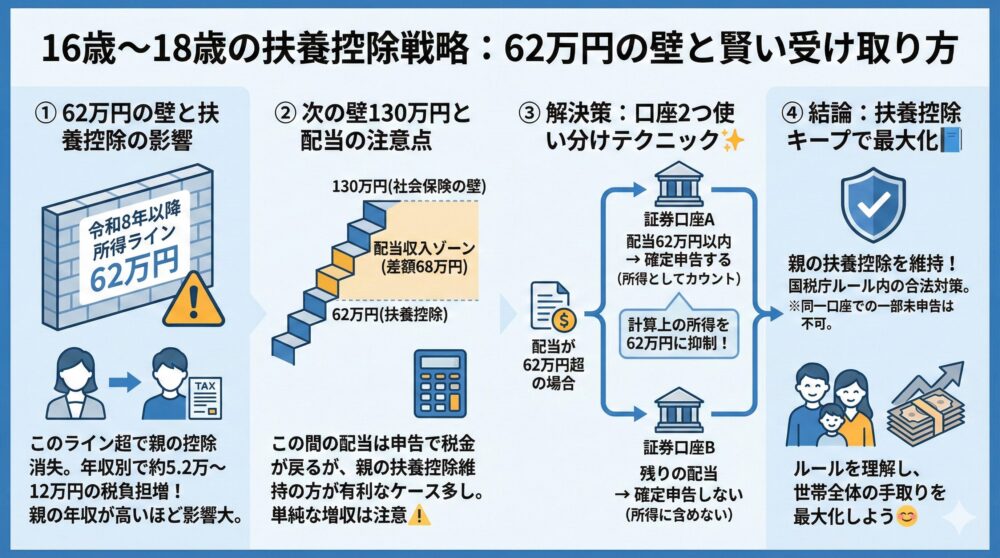

【16歳〜18歳/扶養控除ライン】62万円超で損しない受け取り方を解説😊

今回調べた結果で、特に気になったのが16歳〜18歳の年齢帯です。

この年齢は扶養控除が使えるかどうかで、家計全体の税負担が大きく変わります。

令和8年以降、扶養控除の所得ラインは62万円になります。

この金額を少しでも超えてしまうと、控除が受けられなくなる点が注意ポイントです。

そこで、まずは控除額そのものを整理してみます。

AOI345.com

AOI345.com19歳以上と同様に62万円のラインが少し低いので、このラインを少し超えてしまっても問題ないか?ということを調査。

結論としては、16歳〜18歳の間は62万円のラインは超えるべきではないということです。

【扶養控除の金額/16歳〜18歳】控除額と減税効果を年収別に比較できる早見表📊

| 種類 | 年齢 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|---|

| 一般の扶養親族 | 16〜18歳 | 38万円 | 33万円 |

住民税は税率が10%で一定です。

そのため、減税額も比較的シンプルに計算できます。

一方で、所得税は親の年収によって税率が変わります。

おおむね5%〜23%の範囲に収まるケースが多いです。

【実際の減税額/目安】年収別で5.2万円〜12万円差が出る理由を解説します!💡

| 種類 | 年齢 | 所得税の減税額 | 住民税の減税額 |

|---|---|---|---|

| 一般の扶養親族 | 16〜18歳 | 1.9万円〜8.74万円 | 3.3万円 |

これを合計すると、

年収が低めの場合は約5.2万円、

年収が高めの場合は約12万円の減税効果になります。

◉ 扶養控除による節税効果が意外と大きい点

◉ 親の年収が高いほどメリットが増える仕組み

【次の壁/130万円】扶養を外れると負担増?62万円ラインと配当の注意点も確認⚠️

次に意識したいのが、社会保険の扶養ライン130万円です。

62万円との差は68万円になります。

この68万円を配当収入として受け取った場合を考えてみます。

◉ 配当に対する源泉徴収税 約13.6万円

◉ 68万円を確定申告した場合 所得税ゼロ 住民税7.8%で約4.9万円

結果として、

13.6万円 − 4.9万円 = 約8.7万円分の税金が戻る計算です。

このため、

◉ 親の扶養控除を維持したほうが有利になるケースが多い

◉ 単純に配当を増やせば良いわけではない点

が分かります。

【配当が62万円を超える場合】口座2つで申告する/しないを使い分け扶養控除キープ✨

それでも配当が62万円を超えてしまう場合は、対策があります。

ポイントは証券口座を2つに分けることです。

◉ 1つ目の証券口座 配当62万円以内で確定申告

◉ 2つ目の証券口座 残りの配当を受け取り確定申告しない

この方法を使うと、

計算上の所得が62万円に収まります。

その結果、親の扶養控除を維持できる形になります。

【合法な方法/注意点】国税庁ルール内の対策と口座1つで困る点を具体例つき解説📘

証券口座は、口座ごとに確定申告をするかどうか選べる仕組みです。

この点は国税庁の案内にも明記されています。

◉ 合法で認められている対策

◉ 同一口座では一部だけ申告しない方法は不可

すべての銘柄を1つの証券口座で管理していると、

今回のような調整はできません。

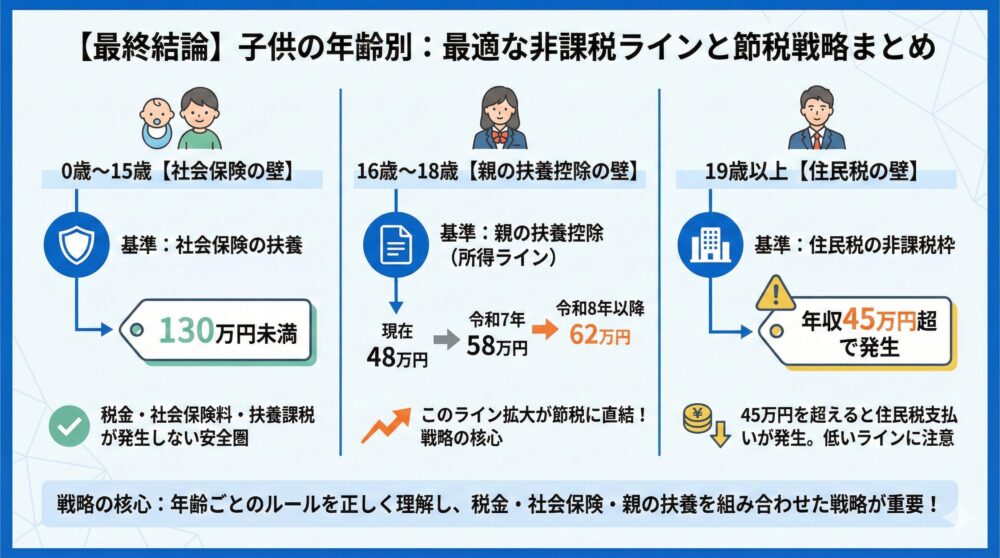

【最終結論】子供の年齢別に最適な非課税ラインをまとめて整理😊

ここまでの内容をまとめると、子供の年齢によって非課税ラインの考え方が大きく変わることが分かります。

税金と社会保険、そして親の扶養を組み合わせて考えることが大切です。

【年齢別に比較】15歳まで/16から18歳/19歳以上で違う税金の基準📊

15歳までは、社会保険の扶養が最初の基準になります。

会社員や公務員の場合、130万円未満であれば、税金や社会保険料、扶養の課税はいずれも発生しません。

16歳から18歳は、親の扶養控除が大きなポイントになります。

この扶養控除の収入ラインは、これまでの48万円から、令和7年は58万円、令和8年以降は62万円へと引き上げられます。

19歳以上になると、住民税の影響が大きくなります。

年収45万円を超える限り、住民税の支払いが発生します。

| 年齢 | 最初の課税ライン | 基準となる制度 |

|---|---|---|

| 0から15歳 | 130万円 | 社会保険の扶養 |

| 16歳から18歳 | 48万円から62万円 | 親の扶養控除 |

| 19歳以上 | 45万円 | 住民税の非課税枠 |

【戦略の核心】子供の年齢で節税の考え方が180度変わる理由💡

◉ 15歳まででは130万円未満が実質的な非課税ライン

◉ 16歳から18歳では扶養控除の拡大が節税に直結

◉ 19歳以上では45万円を超えると住民税が発生

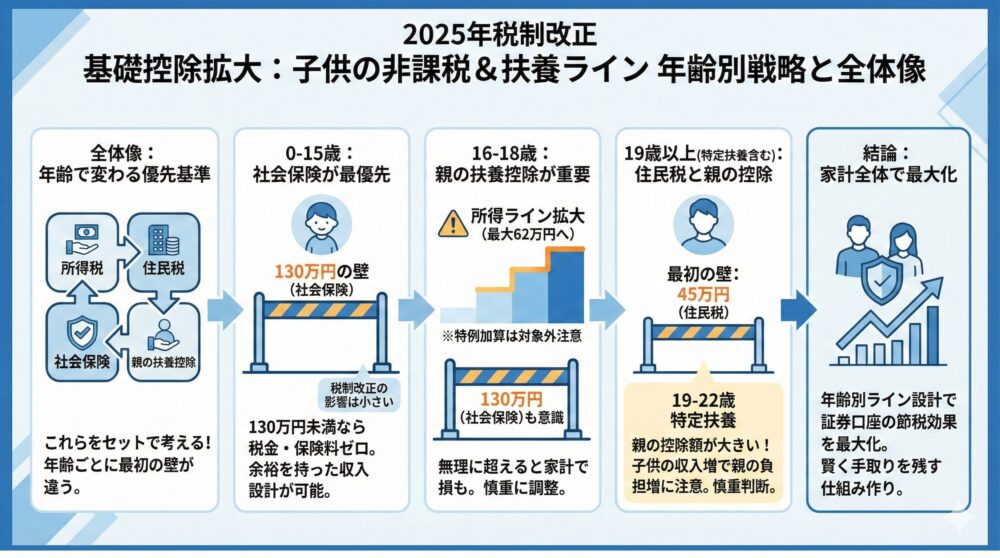

【最終まとめ】2025年税制改正の基礎控除拡大で子供の非課税と扶養ライン

今回の記事では、2025年以降の税制改正によって、

基礎控除が拡大し、子供の税金と扶養の考え方が大きく変わる点を解説してきました。

重要なのは、年齢ごとに「最初に影響を受ける制度」が違うことです。

税金だけを見るのではなく、

所得税、住民税、社会保険、親の扶養控除をセットで考えることで、

はじめて本当に有利な収入ラインが見えてきます📊

【全体像を先読み】0-22歳で変わる子供の非課税ラインと扶養判定の優先順位を整理

子供の非課税ラインは、一律ではありません。

年齢によって、優先すべき基準が大きく変わります。

◉ 15歳以下は社会保険の扶養が最優先

◉ 16歳から18歳は親の扶養控除が重要

◉ 19歳以上は住民税の非課税ラインが基準

この違いを理解することが、

子供の証券口座を使った節税戦略の出発点になります😊

【年齢別早見表】所得税/住民税/社会保険の壁45万/62万/95万/130万を一気に確認📊

| 年齢区分 | 最初の課税ライン | 基準となる制度 |

|---|---|---|

| 0から15歳 | 130万円 | 社会保険の扶養 |

| 16歳から18歳 | 58万円から62万円 | 親の扶養控除 |

| 19歳以上 | 45万円 | 住民税の非課税枠 |

【0-15歳の結論】社会保険の扶養130万円が最優先で税金より重要になる理由を解説😊

15歳以下の子供は、

社会保険の扶養に入れるかどうかが最大のポイントです。

130万円未満であれば、

所得税、住民税、社会保険料のいずれも発生しません。

この年代は、比較的余裕を持った収入設計が可能です。

◉ 実質的な非課税ラインは130万円

◉ 税制改正の影響は小さい

◉ 社会保険を最優先で考える

【16-18歳の要点】扶養判定が58万/62万円へ拡大するが特例が使えない注意点📈

16歳から18歳では、

今回の基礎控除拡大がもっとも影響します。

親の扶養判定に使われる所得ラインは、

48万円から58万円、将来的には62万円へ引き上げられました。

ただし、

特例加算分は扶養判定に使えない点には注意が必要です。

◉ 扶養判定の所得ラインは最大62万円

◉ 税金より社会保険の130万円ラインを優先

◉ 無理に超えると逆に損になりやすい

【19歳以上の注意】住民税45万円が最初の壁になり親の扶養控除も外れやすい仕組み⚠️

19歳以上になると、

最初に影響するのは住民税です。

住民税の非課税ラインは45万円で、

今回の税制改正では変更されていません。

配当や株式の譲渡益であっても、

45万円を超えると住民税が発生します。

◉ 所得税より住民税が先にかかる

◉ 給与控除や扶養要件は住民税に影響しない

◉ 45万円が実務上の重要ライン

【特定扶養の盲点】19-22歳は親の控除額が大きく子供の収入95万円でも慎重判断💰

19歳から22歳は、

特定扶養親族に該当します。

この期間は、

親の所得税と住民税の減税額が非常に大きくなります。

そのため、

子供の収入が増えすぎると、

家計全体では大きなマイナスになるケースもあります。

◉ 親の年収が高いほど影響が大きい

◉ 扶養から外れると数十万円の差

◉ 安易に超えてはいけない重要ゾーン

【結論と戦略】年齢別に収入ラインを設計すれば子供の証券口座の節税効果を最大化✨

今回の税制改正で、

基礎控除は確かに拡大しました。

しかし、

すべての年齢で一律に得をするわけではありません。

◉ 15歳以下は130万円未満を守る

◉ 16歳から18歳は62万円を目安に調整

◉ 19歳以上は45万円と親の扶養を最優先

この考え方を押さえるだけで、

子供の証券口座を使った節税効果は最大化できます😊

📘給与明細の謎を解く!税金と保険料の基本と節税術

毎月の給料明細、見て「手取り少なっ💦」と思ったことありませんか?

その原因は所得税・住民税・年金・健康保険といった天引きにあります。

給料から差し引かれる4大項目の仕組みを丁寧に解説し、

節税の具体的な方法まで網羅的に紹介します!

コメント