【iD払いの還元率は低い?】Vポイント最大化する正しい使い方💳✨

「iD払い 還元率って思ったより低くない?」と感じたことはありませんか。

毎日使っているのに、思ったほどVポイントが増えないとモヤっとしますよね😥

実はその違和感、正しいです。

iD払いは便利ですが、使い方を間違えると大きく損をしている可能性があります⚠️

この記事では、キャッシュレス運用や高還元設計を徹底検証してきた視点から、

iD Vポイントを最大化するための最短ルートをわかりやすく解説します💡

◉ iD払いの仕組みと還元率の真実

◉ Vポイントアッププログラムの正しい理解

◉ iD タッチ決済 違いと損しない使い分け

◉ Olive 設定ミスによる損失の回避方法

あなたがこの記事を読むことで、

今まで取りこぼしていたポイントをそのまま回収できるようになります📈

さらに、面倒な設定や難しい知識なしで、

日常の支払いをそのまま資産形成に変えることも可能です🚀

【iD払いの基本】仕組みを図解で理解して損しない初期設定を確認💡

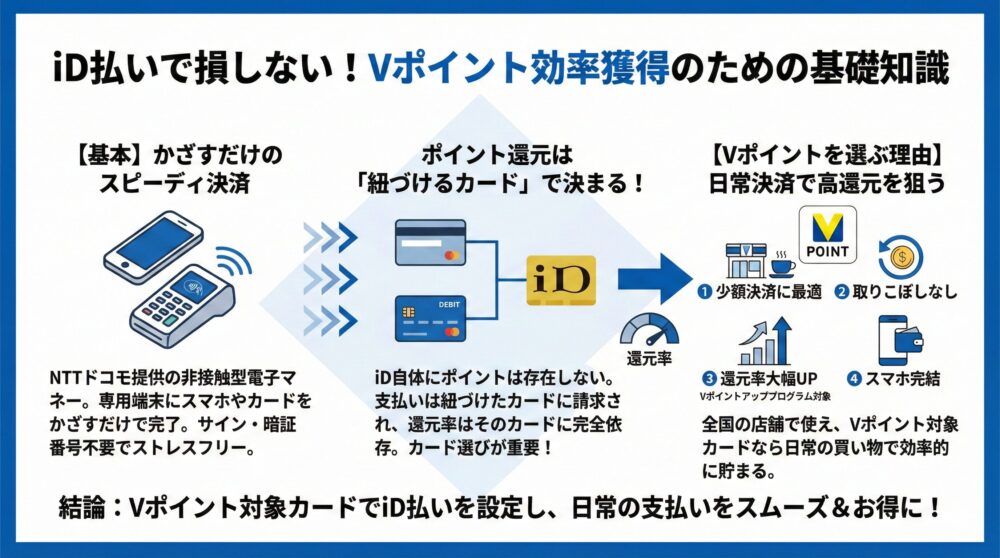

iD決済は、NTTドコモが提供する非接触型の電子マネーサービスです📱

専用端末にスマホやカードをかざすだけで決済が完了し、サインや暗証番号も不要なため、スピーディかつストレスのない支払いが可能です✨

【カード選びが重要】iD払い還元率を最大化する最強の選び方✨

iDで支払った金額は、紐づけたクレジットカードやデビットカードに請求されます💳

そのため、獲得できるポイントの種類・還元率は、紐づけるカードに完全依存しているのが特徴です。

つまり、どのカードを使うかで、iD払いの“お得度”が決まるというわけです🎯

【Vポイントが強い理由】iD払いで日常決済の高還元を狙う方法📈

◉ 決済が圧倒的にスムーズで、レジ前のストレスなし

◉ 小さな支出でもポイントを取りこぼさず回収可能

◉ Vポイントアッププログラムの対象になれば還元率が大幅アップ

◉ スマホ1つで完結するため、財布いらずのキャッシュレス生活が実現

【初めての設定】iPhone/Androidで迷わないiD開始手順を解説📱

「iD払いの設定方法がわからない…」という人は意外と多いです😥

ここでは、iPhone・Androidそれぞれの設定手順を、初めてでも迷わないように丁寧に解説します✨

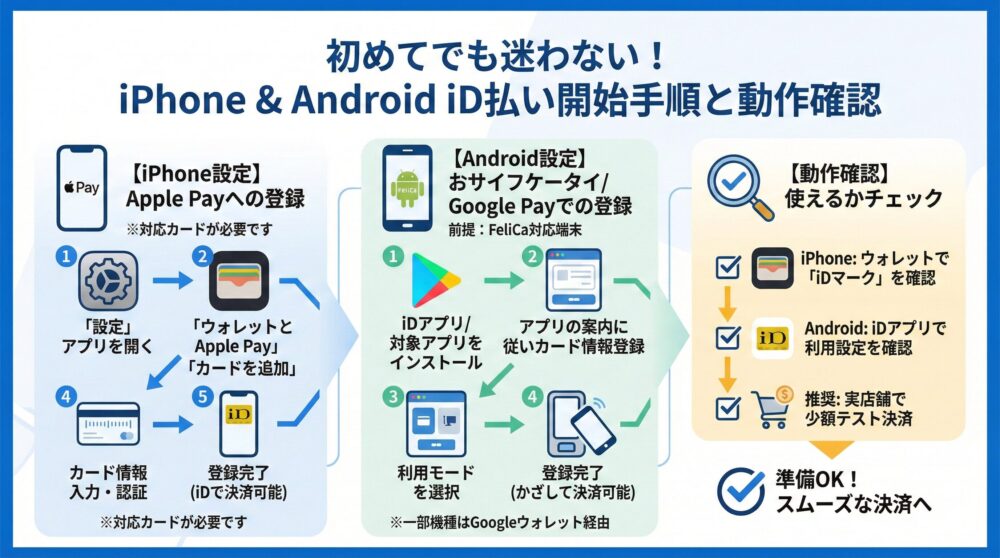

【iPhone設定】Apple PayでiDを使う登録方法と初期設定の流れ📲

iPhoneでは「Apple Pay」に対応しているクレジットカードやデビットカードを追加することで、iD払いが使えるようになります📲

◉ iPhoneの「設定」アプリを開く

◉ 「ウォレットとApple Pay」を選択

◉ 「カードを追加」をタップ

◉ 対応カードを読み取るか手動入力

◉ カード会社の認証手順に従って登録完了✨

◉ Apple Payが有効になったら、iD対応カードで非接触決済が可能になります

【Android設定】おサイフケータイ対応iDの登録手順を完全解説💡

Androidスマホでは「おサイフケータイ(FeliCa)対応端末」が前提になります。Google Payを使ってiD払いを設定しましょう✅

◉ Google Playから「iDアプリ」または「三井住友カードアプリ」をインストール

◉ アプリ内の案内に従って、カード情報を登録

◉ クレジット/デビットの利用モードを選択

◉ 登録完了後、スマホをかざすだけで支払い可能💳

【動作確認】iDが使えない原因とテスト決済で確認すべきポイント🔍

設定が完了しても、いざという時にiD払いができないと困りますよね。

以下の方法で、ちゃんと使える状態か確認しておきましょう🛠

◉ iPhoneなら「ウォレット」アプリで、カードに「iDマーク」が表示されているか確認

◉ Androidなら「iDアプリ」のメニューから利用設定状況をチェック

◉ 実店舗でのテスト支払いや、コンビニでの少額購入がおすすめ

【VPUの基礎】仕組みと加算条件を理解して高還元を狙う方法🧠

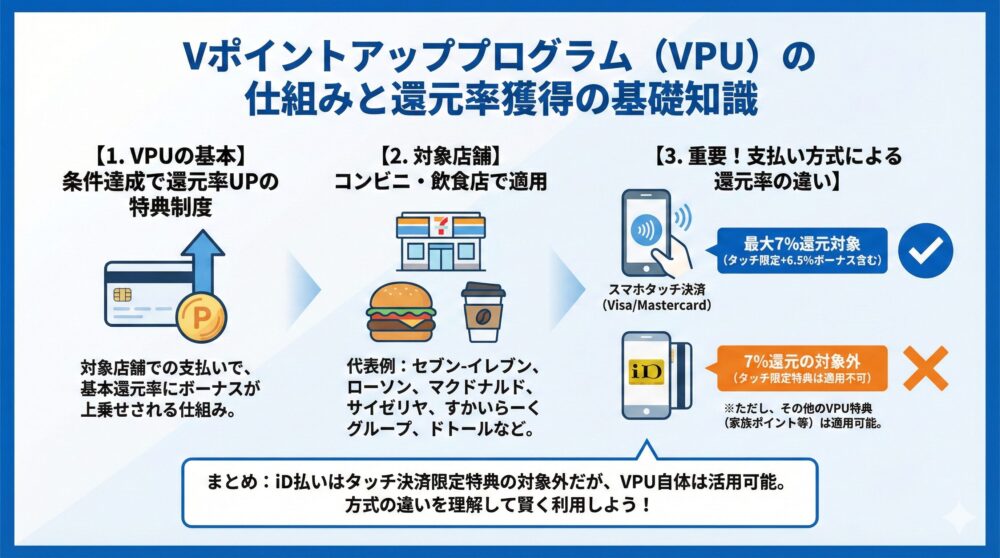

Vポイントアッププログラム(VPU)とは、三井住友カードやOliveユーザーが、対象店舗での支払い時に追加でVポイントを獲得できる特典制度です✨

VPUの魅力は、ただカードを使うだけでなく、“条件を満たすことで還元率をアップできる”という点にあります📊

では、どんな仕組みでポイントがアップするのでしょうか?

【対象店舗と条件】コンビニ/飲食店で還元率が上がる条件を解説💳

VPUの恩恵を受けるためには、まず対象のコンビニや飲食店で支払うことが必須です。

代表的な対象店舗には、以下のようなチェーンがあります👇

◉ セブン‐イレブン

◉ ローソン

◉ マクドナルド

◉ サイゼリヤ

◉ ガスト・バーミヤンなどのすかいらーくグループ

◉ ドトールコーヒーショップ

【方式の違い】iDとタッチ決済の差とVPU適用範囲をわかりやすく解説⚠️

ここでよくある疑問が「iD払いはVPUのポイントアップ対象なのか?」という点です。

答えは“対象にはなるが、注意点あり”です🔍

◉ スマホのVisaタッチ決済/Mastercard®タッチ決済は、最大+6.5%のボーナスが付与されます

◉ 一方、iD払いはこの+6.5%の“スマホタッチ限定特典”の対象外となっています

◉ ただし、VPUプログラム全体から除外されるわけではなく、他のVPU構成要素(家族ポイント・SBI証券連携など)は適用対象です

【還元率の誤解】iDが7%還元の対象外になる理由と回避策⚠️

ネットや広告でよく見かける「対象店舗で最大7%還元!」という文言。

これは、特定の条件下(スマホのVisaタッチ決済など)でのみ適用される最大値です。

公式FAQには、以下のように明記されています👇

◉ 「iD、カード差し込み、磁気取引は7%還元の対象外です」

◉ 「VPU対象店舗でのiD利用は、家族ポイント・ログインボーナスなどには適用されます」

【実践の要点】VPUで損しないための必須設定と最適な運用方法🎯

◉ VPUは対象店舗で支払うことで還元率が上乗せされる制度

◉ iD払いはスマホタッチ特典(+6.5%)の対象外だが、その他のVPU特典は適用可能

◉ 「最大7%」という表現はタッチ決済限定で、iD払いに過度な期待はNG

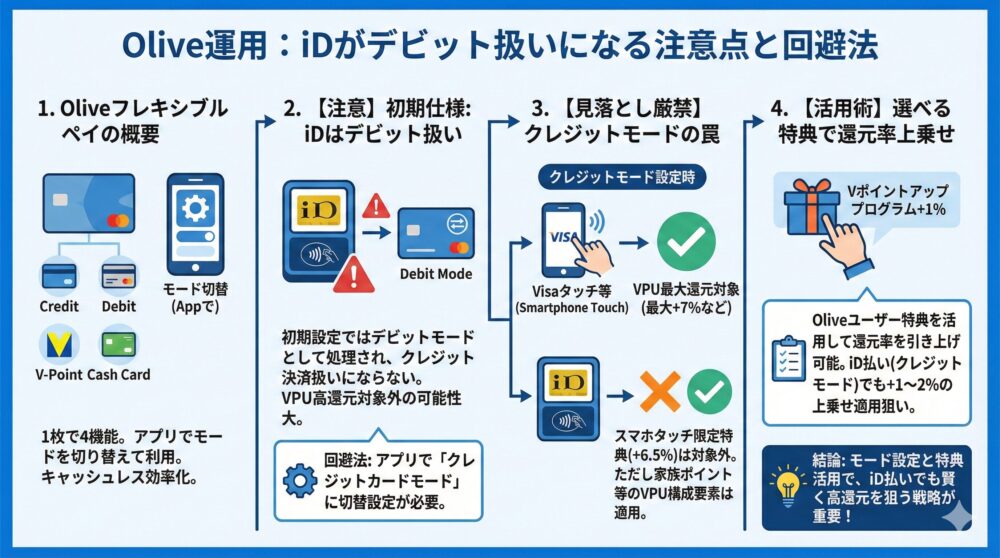

【Olive運用】iDがデビット扱いになる注意点と損しない回避法⚠️

Oliveフレキシブルペイは、三井住友銀行が提供する1枚で4つの機能を備えた多機能カードです💡

「クレジット」「デビット」「Vポイント」「銀行キャッシュカード」として、スマホアプリからモードを切り替えながら利用できます📲

【初期仕様】OliveのiDがデビット扱いになる原因/回避設定/確認項目🌀

OliveのiD払いを使う場合、特に初期設定では“デビットモード”として処理されることが多い点に注意が必要です💳

◉ デビットモードでは、クレジット決済扱いにならない

◉ そのため、Vポイントアッププログラム(VPU)の高還元対象外になる可能性が高い

【見落としポイント】クレジットモード/対象外取引で損する落とし穴📋

「じゃあクレジットモードにすれば安心!」と思いがちですが、実はそれだけではVPUのすべての特典が適用されるとは限りません。

例えば👇

◉ 「iD払い」はスマホタッチ決済限定の+6.5%特典の対象外

◉ ただし、家族ポイントやアプリログインボーナスなど、その他のVPU構成要素は適用される

【選べる特典】VPUを1%/2%上乗せする設計/設定のコツを解説🎁

Oliveユーザーが使える「選べる特典」では、毎月特典を自由に選べる仕組みがあります✨

この中にある「Vポイントアッププログラム+1%」の特典を選ぶことで、還元率をさらに引き上げることが可能です。

◉ プラチナプリファードの場合は2つ選べるため、最大+2%の上乗せも可能

◉ iD払い(クレジットモード)でも、この+1〜2%の上乗せが適用されると解釈される記載が公式サイトにあり

【損失回避】iD起動の誤作動防止/レジ操作/月次設定での注意点✅

◉ 初期状態ではiD払いがデビット扱いになりがちなので、モード設定を要確認

◉ クレジットモードでもスマホタッチ限定の高還元は受けられない

◉ VPU構成要素(家族ポイントなど)はiD払いでも適用される

◉ 「選べる特典」でVPU+1〜2%の上乗せを狙えるのがOliveの強み

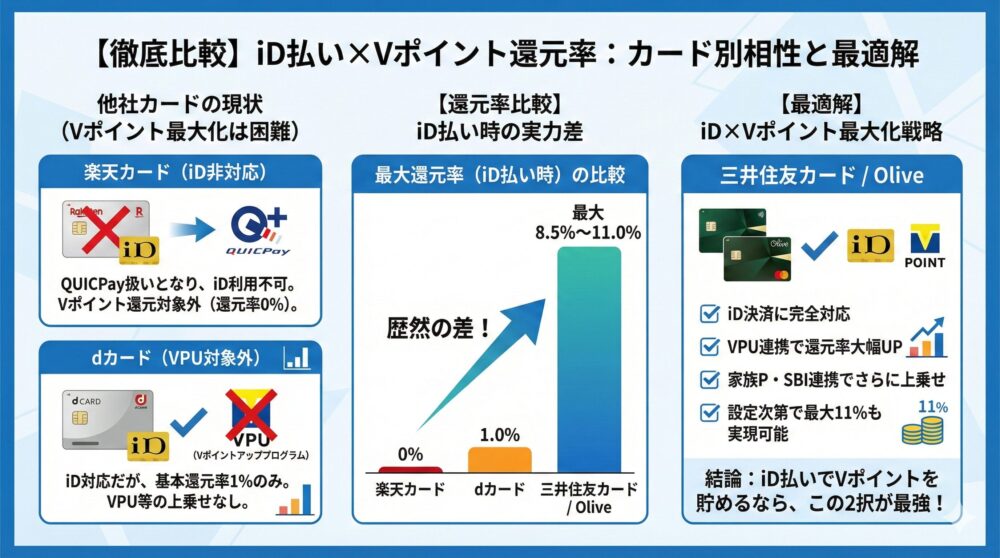

【カード比較】三井住友/Olive/dカード/楽天の相性💥

「楽天カードやdカードでもiD払いできるの?」という疑問を持つ方も多いはず。

結論から言うと、三井住友カード系以外では“Vポイント還元の最大化”は難しいのが現実です。

ここでは、よく使われる他社カードとのiD払いにおける相性や還元率を比較しながら、どれだけ差が出るのかをチェックしていきましょう📉

【楽天カード事情】iD非対応/QUICPay運用と代替策🚫

楽天カードはiD決済に非対応です。

Apple Payに登録しても、QUICPayでの支払い扱いになるため、iDとしての利用はできません。

◉ iD払いを前提としたVポイントアッププログラムは非適用

◉ Apple PayやGoogle Pay連携ではQUICPayが起動する仕組み

◉ 楽天ポイントが貯まるが、VPU対象の高還元は受けられない

【dカードの実力】iD払い1%/特約店の上乗せ比較📱

dカードはiD決済に対応しており、dポイントが貯まる点で便利です。

ただし、Vポイントアッププログラム(VPU)の対象外となるため、三井住友カード系と比較すると還元率の差が歴然です。

◉ dカードの基本還元率は常時1%(iD払いでも適用)

◉ VPUや家族ポイント、SBI証券連携などの上乗せ要素なし

◉ コンビニでの最大還元率は1%に留まりがち

【還元率比較】NL/ゴールドNL/プラチナ/他社の実力📊

| カード名 | iD対応 | VPU連携 | 最大還元率(iD払い時) | 特徴 |

|---|---|---|---|---|

| 三井住友カード(NLなど) | ◯ | ◯ | 最大8.5〜9.0% | 家族ポイントやSBI証券連携も活用可能 |

| Oliveプラチナプリファード | ◯ | ◯ | 最大11.0% | 「選べる特典」で+2%まで上乗せ可 |

| dカード | ◯ | × | 1.0%前後 | シンプルな還元だが上乗せ施策なし |

| 楽天カード | × | × | 0%(iD非対応) | iD払い不可、QUICPayのみ対応 |

【最適解】iD×Vポイント最大化は三井住友/Oliveの戦略🎯

iD決済そのものは多くのカードに対応しているように見えますが、

Vポイントアッププログラムを活用できるのは三井住友カード/Oliveだけです🔥

◉ 楽天カードはiD自体が使えず、そもそも対象外

◉ dカードは使えるが、VPUやボーナス還元とは無縁

◉ 三井住友カード系なら、設定次第で最大11%も実現可能

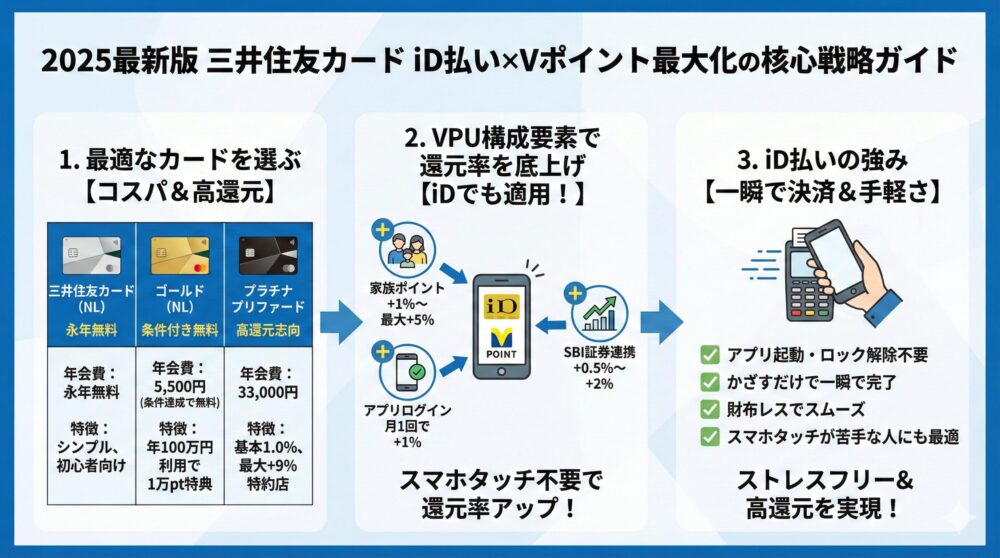

【結論】iD払い×Vポイント最大化の核心戦略ガイド2025最新版💳✨

三井住友カードのiD払いは、コンビニや飲食店での支払いを手軽かつ高還元にできる最適解として人気があります💳

特にVポイントアッププログラム(VPU)の活用で、最大7%近い還元を狙えるのが大きな強みです📊

【比較】三井住友カードNL/ゴールドNL/プラチナ還元効率/選び方📘

三井住友カードには、目的や年会費に応じた複数のラインナップがあります👇

| カード名 | 年会費 | 基本還元率 | 特徴 |

|---|---|---|---|

| 三井住友カード(NL) | 永年無料 | 0.5% | シンプルで使いやすいナンバーレスデザイン |

| ゴールド(NL) | 5,500円(税込) ※年間100万円利用で翌年以降無料 | 0.5% | 年100万円利用で10,000pt獲得特典あり |

| プラチナプリファード | 33,000円(税込) | 1.0% | 特約店で+最大9%の高還元が魅力 |

どのカードでもiD払いが利用でき、還元率や特典に応じて選ぶことが可能です。

【構成】VPU家族ポイント/アプリ/証券連携加算ルール早見表🛡

三井住友カードは、VPU構成要素の組み合わせで還元率を大きく上げられるのが強みです💡

以下の特典を活用することで、iD払いでも着実にVポイントを増やせます👇

◉ 家族ポイント 登録した家族1人につき+1%、最大+5%までアップ

◉ アプリログイン 月1回ログインするだけで+1%のボーナス

◉ SBI証券連携 投資信託の保有などで+0.5%~+2%の追加還元

【使い分け】スマホタッチ非対応時に強いiD運用メリット/実例💡

VisaやMastercardのスマホタッチ決済は、アプリの起動やロック解除が必要になるため、レジで手間取る場面もあります💦

その点、iD払いならスマホをかざすだけで一瞬で決済が完了。レジ前でもスムーズです🚀

さらに👇

◉ カードを取り出す必要なしで、財布レス生活が実現

◉ 店舗の対応状況に左右されにくいのもiDの利点

◉ 三井住友カードならiDでもVPU適用可で、還元率も抜群!

【検証】三井住友カード×iD払い還元率の実力/日常で得する条件📌

◉ NL・ゴールド・プラチナの3ランクから目的に応じて選べる

◉ 家族ポイントやSBI証券連携、アプリログインで還元率を底上げ

◉ スマホタッチが使えない場面でも、iD払いならポイントアップ対象

◉ 年会費無料〜高還元志向まで、幅広い層にフィットする設計

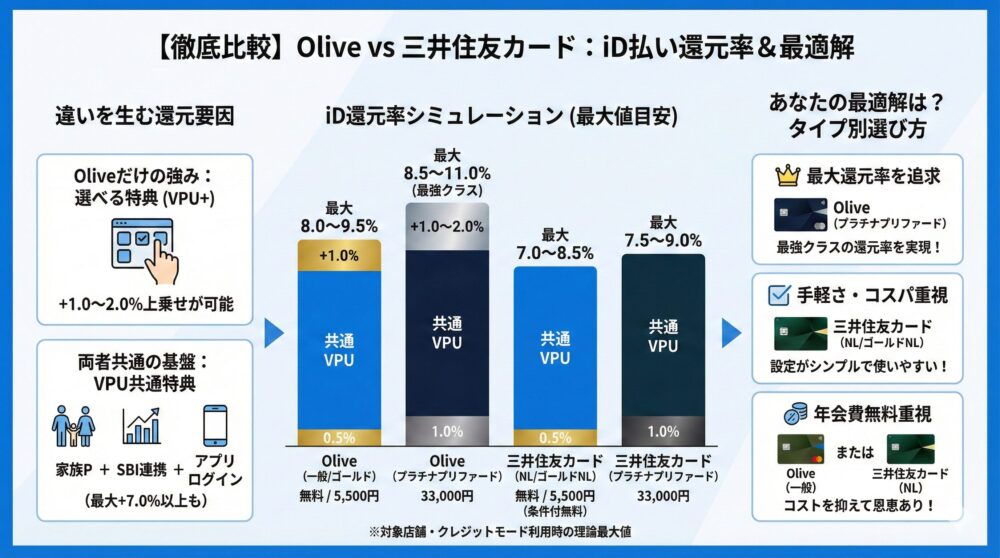

【徹底比較】Oliveと三井住友カードiD還元率比較表/最適解📈

「Oliveと三井住友カード、どっちがiD払いでお得なの?」と迷う方に向けて、ポイント還元率や特典の違いを表形式で比較しました💳✨

【比較表】iD還元率シミュレーション/VPU対象店舗最大値確認📊

| 項目 | Olive (一般/ゴールド) | Olive (プラチナプリファード) | 三井住友カード(NL) | 三井住友カード (ゴールドNL) | 三井住友カード (プラチナプリファード) |

|---|---|---|---|---|---|

| 基本還元率 | 0.5% | 1.0% | 0.5% | 0.5% | 1.0% |

| 選べる特典(VPU+) | +1.0% | +1.0〜2.0% | なし | なし | なし |

| 家族ポイント | 最大+5% | 最大+5% | 最大+5% | 最大+5% | 最大+5% |

| SBI証券連携 | +0.5〜+2.0% | +0.5〜+2.0% | +0.5〜+2.0% | +0.5〜+2.0% | +0.5〜+2.0% |

| アプリログイン | +1.0% | +1.0% | +1.0% | +1.0% | +1.0% |

| 年会費(税込) | 無料 / 5,500円 | 33,000円 | 無料 | 5,500円(年100万円利用で無料) | 33,000円 |

| 最大還元率(目安) | 8.0〜9.5% | 8.5〜11.0% | 7.0〜8.5% | 7.0〜8.5% | 7.5〜9.0% |

※VPU対象店舗(セブン-イレブン、ローソン、マクドナルドなど)で、iD払い(クレジットモード)を利用した場合の理論上の最大値です。

【要点】差が出る還元要因と設定/対象店舗/特典活用優先度📝

◉ Oliveは「選べる特典」によりVPU+1〜2%の上乗せが可能なため、設定次第では三井住友カードよりも高還元を実現可能

◉ 一方、三井住友カードは初期設定でも安定してVPU特典を活用できるシンプル設計で、運用のわかりやすさが強み

◉ Oliveは年会費無料でも使えるが、プラチナは高額な年会費に見合うか要検討

◉ VPU構成要素(家族ポイント、アプリログイン、SBI証券連携)は両者共通で適用可

【選び方】iDに強い1枚を選ぶ判断基準/タイプ別ベストカード🧭

◉ 最大還元率を追求したい人にはOlive(プラチナ)が最強クラス

◉ 手軽に始めたい人、設定に手間をかけたくない人には三井住友カード(NL/ゴールドNL)が最適

◉ 年会費をかけたくない人は、Olive(一般)か三井住友カード(NL)で十分な恩恵あり

◉ ポイントにこだわる上級者には「2枚持ち戦略」も有効!

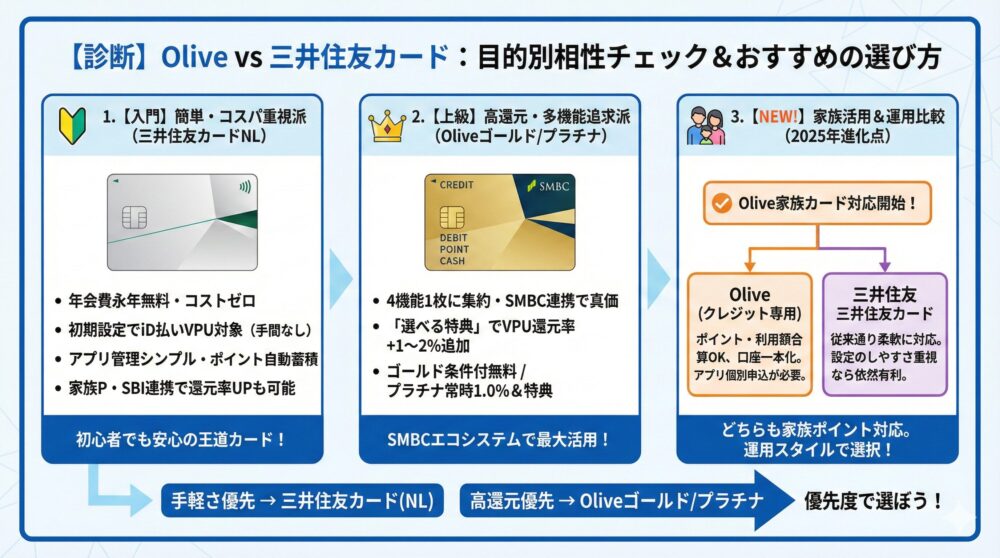

【診断】Oliveと三井住友カード相性チェック/目的別おすすめ🧩

Oliveと三井住友カード、あなたに合うのはどっち?

ライフスタイルや目的に合わせた最適な選び方をわかりやすく解説します💡

【入門】年会費無料/簡単運用派に刺さる三井住友カードNL魅力💳

迷わず使えて手間なし・コスパ重視派には、三井住友カード(NL)がベスト!

◉ 初期設定のままでもiD払いがVPU対象になる

◉ 年会費永年無料でムダなコストが一切かからない

◉ アプリ管理もシンプルで、ポイントも自動で貯まる

◉ 家族ポイントやSBI証券連携で還元率アップも可能!

【上級】SMBC向けOliveゴールド/プラチナ高還元ポテンシャル🏦

三井住友銀行を日常的に使っている人や、高還元を狙いたい上級者にはOliveが向いています!

◉ クレジット・デビット・ポイント・キャッシュ機能を1枚で網羅

◉ 「選べる特典」でVPU還元率を+1〜2%追加可能

◉ ゴールドなら100万円利用で翌年以降の年会費が無料

◉ プラチナは常時1.0%還元&高額利用特典も充実!

【家族活用】家族カード対応/VPU連携の違い比較と運用ポイント👪

これまで「家族カード=三井住友カード」一択でしたが、2025年からOliveでも家族カード発行が可能に!🎉

◉ Oliveフレキシブルペイでクレジット専用の家族カードが発行可能

◉ 年会費は永年無料で、ポイントは本会員に自動集約

◉ 家族の利用額も特典条件(年100万円達成など)に合算OK

◉ 支払い口座も一本化され、家計管理がスムーズ

ただし👇

◉ Oliveの家族カードはクレジットモードのみ対応(デビット・キャッシュ機能は非対応)

◉ 申し込みは三井住友銀行アプリ経由で、1人ずつ手続きが必要

【総まとめ】目的別おすすめとiD対応カード選定チャート🧭

◉ 年会費ゼロでラクに運用したい人は三井住友カード(NL)

◉ VPU還元を最大化したい人はOliveゴールド/プラチナ

◉ 家族ポイントを使いたい人は、どちらでも対応可能に進化!

◉ 操作のしやすさ vs 高還元の追求、あなたの優先度で選ぼう🎯

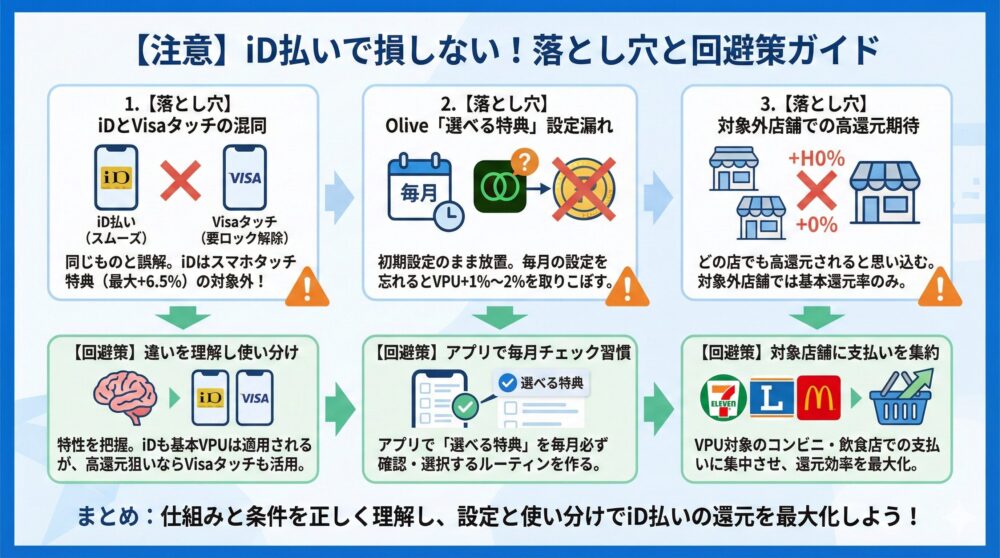

【注意】iD払いで損しないための落とし穴一覧と回避策ガイド🧠

iD払いはとても便利ですが、仕組みや対象条件を正しく理解しておかないと、せっかくのポイント還元を取りこぼすリスクも…💦

ここでは、よくある落とし穴と対策ポイントをわかりやすく整理します✅

【基礎】iDとVisaタッチの違い早見表とVPU対象範囲の整理⚠️

iD払い=タッチ決済=ポイント最大還元!と思っていませんか?

実は「iD」と「Visaのタッチ決済」は別物の決済手段です。

◉ Visaタッチ決済はスマホのロック解除が必要だが、VPU最大+6.5%の対象

◉ iD払いはロック解除不要でスムーズだが、スマホタッチ特典の対象外

◉ ただし、iD払いも家族ポイントやSBI証券連携など、VPU構成要素は適用可能

【設定】Olive選べる特典月次チェック/VPU+1%/2%取りこぼし防止🛠

OliveユーザーがVPU還元率+1%〜+2%を受けるためには、「選べる特典」の設定が必須です。

◉ 特典は月単位で変更・選択が必要(初期は自動設定されない)

◉ アプリで簡単に設定できるが、設定し忘れると還元が下がる

◉ 特典はプラチナなら2つまで選べて、VPU+2%も可能!

【条件】VPU対象外になる理由/対象チェーン確認ポイント🚫

VPUでの還元アップは、対象のコンビニ・飲食店での利用が条件です。

◉ セブン-イレブン、ローソン、マクドナルドなどが対象

◉ 日常の支払いをなるべく対象店舗に集約するのがカギ

◉ それ以外の店舗でのiD決済は、通常の基本還元率のみとなります

【実践】iDを最大活用する支払い動線設計と高還元ルーティン✔️

◉ iDとVisaタッチの違いを理解し、使い分けよう

◉ Oliveユーザーは「選べる特典」を毎月設定・確認

◉ VPU対象店舗での支払いに集中させて、還元効率を最大化

◉ 「スマホでかざす=全部高還元」ではないと覚えておくのが大切

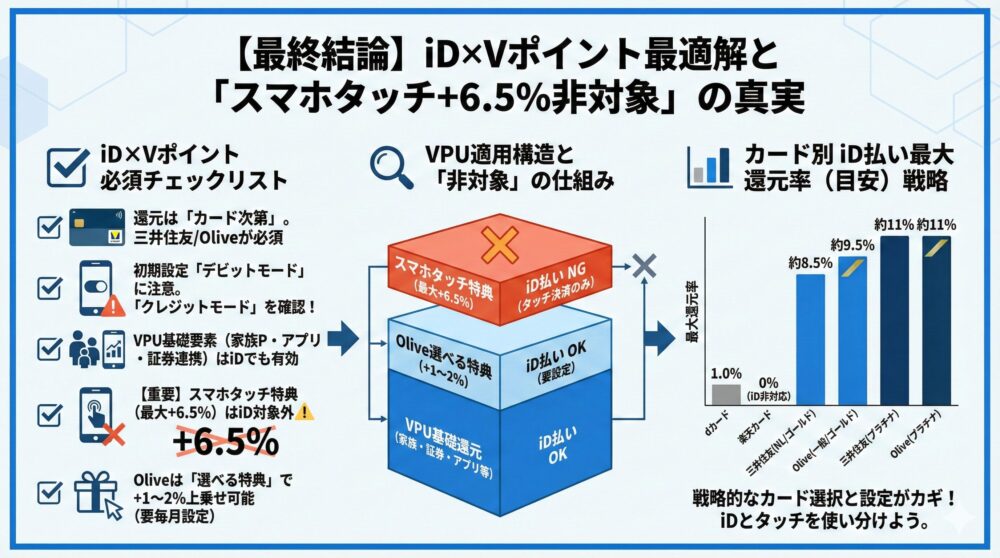

【最終結論】iD×Vポイント最適解とスマホタッチ+6.5%非対象の真実

iD払いは、日常の支払いをスムーズにしつつ、Vポイントアッププログラム(VPU)を活用することで、驚くほどの還元率を実現できます💰

ただし、設定方法やカードの選び方を間違えると、本来得られるはずのポイントを取りこぼしてしまうリスクもあります⚠️

ここでは、記事全体を振り返りながら、iD払いでVポイントを最大化するための最重要ポイントを整理していきます🎯

【チェックリスト】iD/モード設定/対象店舗/家族ポイント/特典確認

◉ iD払いは「支払い手段」であり、還元の有無は紐づけカード次第

◉ Vポイントを貯めるなら三井住友カード/Oliveの利用が必須

◉ 初期設定ではデビットモードになりやすいため、クレジットモードの確認が重要

◉ VPUはiDでも適用されるが、最大+6.5%のスマホタッチ特典は対象外

◉ Oliveは「選べる特典」で+1〜2%の上乗せが可能(設定忘れ注意)

◉ VPU構成要素(家族ポイント・アプリログイン・SBI証券連携)はiD払いにも有効

【戦略】還元率はカード/設定次第Olive/三井住友カード使い分けVPU

以下は、主要カードごとのiD払い時の還元率の違いをまとめた比較表です👇

| カード名 | iD対応 | VPU連携 | 基本還元率 | 特典加算 | 最大還元率(目安) |

|---|---|---|---|---|---|

| 三井住友カード(NL) | ◯ | ◯ | 0.5% | 家族+5%・ログイン+1%・証券+2% | 約8.5% |

| 三井住友カード(ゴールドNL) | ◯ | ◯ | 0.5% | 条件クリアで年会費無料 | 約8.5% |

| 三井住友カード(プラチナプリファード) | ◯ | ◯ | 1.0% | 特約店+最大9% | 約11% |

| Olive(一般・ゴールド) | ◯ | ◯ | 0.5% | 選べる特典+1% | 約9.5% |

| Olive(プラチナ) | ◯ | ◯ | 1.0% | 選べる特典+2% | 約11% |

| dカード | ◯ | × | 1.0% | 上乗せ特典なし | 1.0% |

| 楽天カード | × | × | 0% | iD非対応・QUICPay扱い | 0% |

※最大還元率はVPU対象店舗でiD払い(クレジットモード)を用いた場合の理論値

【実践アドバイス】iD/タッチ使い分け/設定漏れ防止/最大7%条件

◉ スマホタッチとiDの違いを正確に理解し、混同しないこと

◉ Oliveユーザーは毎月「選べる特典」の確認を忘れずに

◉ 家族で使う場合は家族カードや登録連携で+5%を狙おう

◉ 日常の支払いをVPU対象店舗に集中させて効率的にポイント獲得

iD払いを活用することで、支払いの手軽さと還元の高さを両立できます。

ですが、仕組みを正しく理解して戦略的に設定することが、Vポイント最大化のカギ🔑

🔗 クレカ×ふるさと納税連携で年数万円還元の実践💳🎁

2025年に向けて家計を賢く改善したい人は必見!

今こそ始めるべきなのが、高還元クレジットカードとふるさと納税の連携ポイ活です✨

たった2つの制度を組み合わせるだけで、年5〜10万円相当のポイント還元+節税+返礼品まで狙える超お得な戦略が完成します。

◉三井住友カード プラチナプリファードで最大10%の還元も狙える

◉楽天ふるさと納税×お買い物マラソンでポイント爆増🎯

◉Vポイント→WAON POINT→ウェル活で1.5倍の価値に変換🔥

◉制度改正前の2025年9月までが高還元ポイ活の最後のチャンス

コメント