配当控除の完全ガイド!節税メリット最大化

配当控除 とは、株式投資で得た配当金にかかる税負担を軽減できる制度 です🏦💡。

正しく活用すれば、手取り額を増やし、資産運用をより有利に進めることが可能 です📈✨!

本記事では、

✅ 配当控除の仕組みとは? 🧐🔍

✅ 適用条件は?どんな人が得をする? 💰📊

✅ 具体的な計算方法とシミュレーション📉✍️

✅ 確定申告の流れ&住民税の申告方法📑💻

✅ メリット・デメリットを徹底比較⚖️💡

配当控除とは?なぜ税金が軽くなるのかをわかりやすく解説

配当金にかかる「二重課税」とは?仕組みと対策を解説

配当控除とは、株式投資の配当金にかかる税負担を軽減するための税制上の優遇措置 です🏦📉。

この制度がある背景には、「配当金には二重課税が発生する」という問題があります⚠️💸。

企業の利益から配当までの税金の流れを図解で理解!

1️⃣ 企業が利益を出すと、まず法人税がかかる

企業は事業活動を通じて利益を生み出します💼📊。

しかし、その利益全額を自由に使えるわけではなく、まず法人税(約30%)が課されます🏢💸。

2️⃣ 法人税を差し引いた後の利益から、配当金が支払われる

法人税を支払った後の残りの利益の一部が、株主への配当金 として分配されます📨💵。

3️⃣ 配当金を受け取ると、さらに所得税・住民税がかかる

株主が受け取る配当金には、所得税15.315%+住民税5%(合計20.315%)が源泉徴収 されます💰⚠️。

🔽 つまり、同じ利益に対して、以下の2回の課税が発生してしまうのです!

1️⃣ 法人税(約30%) → 企業が支払う

2️⃣ 所得税・住民税(合計20.315%) → 株主が配当を受け取るときに支払う

出展:国税庁

例えば、企業が1億円の利益を出した場合、法人税を約30%支払うと、

残りは 7,000万円 になります🏦💰。

このうち 5,000万円を配当として株主に支払う と、さらに 所得税と住民税で20.315%(約1,015万円)が引かれる ため、

最終的に株主の手元に残るのは 約3,985万円 になります📉💸。

配当として支払われない部分は二重課税になりません。

しかし、投資家が配当として受け取らないと手元に現金は受け取れないので最終的には二重課税されます。

売却も課税されます。

配当控除を使うとどれだけ税金が減る?節税効果を解説

具体的には、確定申告で「総合課税」を選択すると、一定額の税額控除が適用され、所得税や住民税の一部が軽減される 仕組みになっています📉💡。

配当控除の節税インパクトは?課税所得別に徹底比較!

✅ 課税所得1,000万円以下の場合

・所得税:配当所得の10%が控除

・住民税:配当所得の2.8%が控除

✅ 課税所得1,000万円超の場合

・所得税:配当所得の5%が控除

・住民税:配当所得の1.4%が控除

出展:国税庁

二重課税対策なのに、受け取る人の課税所得で控除率が下がるという点が税金を取れるところから取ろうという意思が感じられます。

例えば、年間100万円の配当を受け取った場合💡

・所得税の控除額 → 100万円 × 10% = 10万円

・住民税の控除額 → 100万円 × 2.8% = 2.8万円

配当控除の節税額をシミュレーション!申告あり vs なしで比較

配当控除を利用しない場合(申告分離課税)と、利用した場合(総合課税+配当控除)で、実際にどれくらいの税金が変わるのか見てみましょう📊💡。

📌 条件

◉ 配当所得:50万円

◉ 課税所得:300万円(給与所得など)

※計算を簡易化のため、復興特別所得税を除く

| 課税方法 | 所得税 | 住民税 | 配当控除額 | 最終的な税額 |

|---|---|---|---|---|

| 申告分離課税(配当控除なし) | 7.5万円 | 2.5万円 | なし | 10万円 |

| 総合課税+配当控除 | 5万円(税率10%) | 5万円 | ▲6.4万円 | 3.6万円 |

ポイントは確定申告しないよりも確定申告するほうが税金が少ない。

確定申告で税金が戻っているということです。

配当控除の適用条件とは?対象になる配当金・ならない配当金を解説

配当控除は、すべての配当金に適用できるわけではなく、適用条件や対象となる配当金が明確に決められています ✅📋。

この条件を理解しておかないと、「配当控除を受けるつもりだったのに適用できなかった…!」という事態にもなりかねません⚠️💸。

そこで、配当控除の適用条件や、対象となる配当金・対象外となる配当金について詳しく解説 していきます📖✨。

✅ 配当控除を受けるための3つの条件とは?【確定申告がカギ】

配当控除を利用するためには、以下の3つの条件を満たす必要があります 🎯💡。

🔹 ① 確定申告を行うこと(確定申告が必須)

配当控除を適用するには、確定申告を行うことが必須 です📝✨。

証券会社の特定口座(源泉徴収あり)で取引している場合は、通常、配当金に対して自動的に税金(所得税+住民税20.315%)が源泉徴収 されています💰📊。

しかし、そのままでは配当控除は適用されません💦。

確定申告を行い、配当所得を「総合課税」で申告することで、配当控除が適用される仕組みになっています ✅📑。

📌 確定申告をしない場合の税率

➡ 所得税15.315% + 住民税5% = 合計20.315%が源泉徴収 される

📌 確定申告をして配当控除を適用した場合

➡ 所得税の配当控除10%(または5%)、住民税2.8%(または1.4%)が適用されるため、最終的な税負担が軽減 される💰📉✨

💡 確定申告をしないと配当控除は一切適用されないので要注意! ⚠️

👆まずはコレ(確定申告が必要)が重要。

🔹 ② 総合課税を選択すること(申告分離課税では適用されない)

確定申告には、以下の 2種類の課税方法 があります🧐📊。

| 課税方法 | 配当控除の適用 | 特徴 |

|---|---|---|

| 総合課税 | ✅ 適用可能 | 配当所得を他の所得と合算して税額を計算する(累進課税適用) |

| 申告分離課税 | ❌ 適用不可 | 株の売却益と分けて計算(税率20.315%固定) |

👆次にコレ(総合課税だけ配当控除あり)が重要。

✅ 総合課税を選択すると、配当控除が適用されるため、税額が軽減できるメリットがあります💡💰。

一方、❌ 申告分離課税を選んだ場合、配当控除は適用されず、一律20.315%の税率が課せられる ため注意が必要です⚠️💸。

【ご注意】

申告方式で申告分離課税を選ぶと、配当控除が全く適用されないのに、保育園料等の判定所得には加算されて保育料が高くなる。

「それなら確定申告しないほうが良かった」となってしまいます。

個人事業主の場合には社会保険料にもマイナスの影響(保険料の増加)があります。

🔹 ③ 国内および海外の投資信託・株式の配当控除の適用範囲

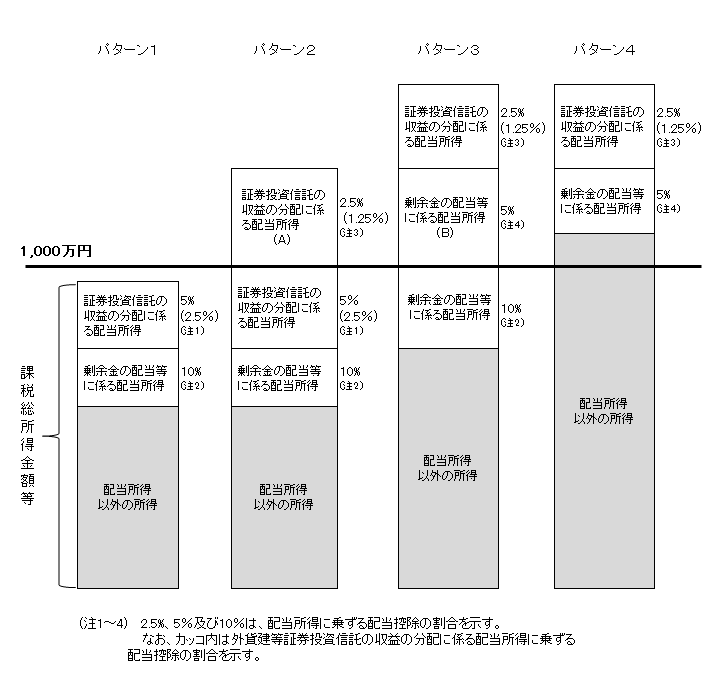

配当控除が適用されるのは、日本国内の上場株式や特定の投資信託(公募株式投資信託)の配当金のみ です🏢📈。

特に、投資信託の配当金(収益分配金)に対する配当控除は、株式の配当と比べて適用率が低くなる ため、注意が必要です⚠️💡。

✅ 配当控除の対象となる配当金とは?株式・投資信託の違いも解説

✅ 国内の上場企業の株式の配当(例:トヨタ、ソニー、任天堂など)

✅ 国内投資信託の収益分配金(株式投資信託)(一部対象外あり)

✅ 国内ETF(上場投資信託)の配当(例:日経225ETF、TOPIX連動ETFなど)

✅ 一部の国内REIT(不動産投資信託)(法人税課税対象の場合のみ)

海外の配当金には国内の法人税がない(海外の法人税はある)ため、配当控除はありません。

海外株の配当では、海外と国内で2回の配当に対する税金が発生しますが、こちらの二重課税対策はあります。

(国内株の回答は海外での配当に対する課税はなく、二重課税対策もありません)

📌 投資信託と株式配当で控除率はどう違う?税率比較でわかる注意点

| 課税所得 | 株式配当の配当控除率(国内上場株式) | 投資信託の配当控除率(公募株式投資信託) |

|---|---|---|

| 1,000万円以下 | 所得税10% + 住民税2.8% | 所得税5% + 住民税1.4% |

| 1,000万円超 | 所得税5% + 住民税1.4% | 所得税2.5% + 住民税0.7% |

国内株でも投資信託の分配金では配当控除が半分になります。

✅ 株式の配当 → 最大12.8%の配当控除(所得税10% + 住民税2.8%)

✅ 投資信託の配当 → 最大6.4%の配当控除(所得税5% + 住民税1.4%)

❌ 配当控除の対象外になる配当とは?外国株・J-REITの注意点

以下のような配当金は、配当控除の適用対象外 なので注意が必要です❌。

| 対象外となる配当金 | 理由 |

|---|---|

| 外国株(米国ETF、米国株など)の配当金 | 日本の法人税が課されていないため |

| J-REIT(不動産投資信託)の分配金 | そもそも法人税が課されていないため |

| 特定の投資信託の収益分配金 | 一部適用対象外のファンドがある |

| 申告分離課税を選択した場合 | 配当控除は総合課税を選択しないと適用されない |

💡 海外株式や海外ETFの配当金は配当控除はないものの、「外国税額控除」の対象となるため、国内と海内の二重課税分は軽減することが可能! ✅🌎

💡 J-REIT(不動産投資信託)の分配金は、法人税が課されていないため、配当控除の対象外! 🏢🚫

📌 海外株式・海外ETFの配当金と「外国税額控除」の関係

海外株式(米国株、米国ETFなど)の配当金に対しては、配当控除ではなく「外国税額控除」が適用 されます🌎📊。

米国株の配当金には、現地で10%の税金(米国源泉徴収税)が課税 されるため、これを日本の税金と二重課税されないように調整するのが「外国税額控除」制度です✅💡。

📌 米国株の配当金における税金の流れ

1️⃣ 配当金が支払われる(例:100万円の配当金)

2️⃣ 米国で10%の源泉徴収税が引かれる(100万円 → 90万円)

3️⃣ さらに日本で20.315%の税金がかかる(90万円 → 約71.7万円)

4️⃣ 確定申告で「外国税額控除」を適用し、米国で課された10万円分を還付可能! 💰✨

配当控除の代わりに、外国税額控除があるわけではありません。

外国株の配当金に対する税金が日本と外国で2回課税される ことに対する軽減措置です。

つまり、配当金の税金は日本株が圧倒的に有利です。

配当控除の計算方法を具体例で解説!いくら戻る?がすぐわかる

配当控除を正しく活用するには、どれくらいの税額控除が受けられるのか計算できるようになることが大切 です✅📊。

この計算方法を理解しておけば、「自分はどれくらい節税できるのか?」が明確になり、最適な税務申告ができるようになります💡✨。

本章では、配当控除の計算方法を具体的なシミュレーションを行いながら分かりやすく説明 していきます📖📊。

📌 課税所得別に見る!配当控除の税額控除シミュレーション例

実際に配当控除がどのように適用されるのか、具体例を用いてシミュレーション してみましょう📖✨。

📍 ケース1:課税所得300万円、年間配当収入50万円の場合

この場合、課税所得が1,000万円以下なので、配当控除の控除率は最大(所得税10%、住民税2.8%) です。

📌 計算式

🔹 所得税の控除額 → 50万円 × 10% = 5万円

🔹 住民税の控除額 → 50万円 × 2.8% = 1.4万円

最もお得で、最も多くのパターンがコレでしょう。

📍 ケース2:課税所得1,200万円、年間配当収入50万円の場合

課税所得が1,000万円を超えるため、配当控除の控除率が低下(所得税5%、住民税1.4%) します。

📌 計算式

🔹 所得税の控除額 → 50万円 × 5% = 2.5万円

🔹 住民税の控除額 → 50万円 × 1.4% = 0.7万円

❗ ただし、この場合は累進課税の影響で総合課税の税率が上がり、トータルの税負担が増える可能性があります⚠️!

申告分離課税を選択したほうがトータルの税額が低くなることもあるため、慎重な判断が必要です🧐📊。

出展:国税庁

配当控除の課税所得1,000万円で税率が下がるのは超えた部分だけ。

課税所得999万円と課税所得1001万円の逆転現象は起きません。

📌 総合課税と申告分離課税どっちが得?配当控除の損得を比較!

配当控除を適用するには、確定申告で「総合課税」を選択する必要があります📑💡。

しかし、「総合課税」と「申告分離課税」のどちらが得か? は、課税所得によって変わるため慎重にシミュレーションしましょう📊📉。

🔍 比較1:配当所得50万円、課税所得300万円の場合

このケースでは、総合課税と申告分離課税のどちらを選択したほうが有利か? を比較します。

※計算を簡易化のため、復興特別所得税を除く

| 課税方法 | 所得税 | 住民税 | 配当控除額 | 最終的な税額 |

|---|---|---|---|---|

| 申告分離課税(配当控除なし) | 7.5万円 | 2.5万円 | なし | 10万円 |

| 総合課税+配当控除 | 5万円(税率10%) | 5万円 | ▲6.4万円 | 3.6万円 |

🔍 比較2:配当所得50万円、課税所得690万円の場合

このケースでは、配当控除を適用するとどうなるか? を比較します。

| 課税方法 | 所得税 | 住民税 | 配当控除額 | 最終的な税額 |

|---|---|---|---|---|

| 申告分離課税(配当控除なし) | 7.5万円 | 2.5万円 | なし | 10万円 |

| 総合課税+配当控除 | 10万円(税率20%) | 5万円 | ▲6.4万円 | 8.6万円 |

🔍 比較3:配当所得50万円、課税所得800万円の場合

このケースでは、配当控除を適用するとどうなるか? を比較します。

| 課税方法 | 所得税 | 住民税 | 配当控除額 | 最終的な税額 |

|---|---|---|---|---|

| 申告分離課税(配当控除なし) | 7.5万円 | 2.5万円 | なし | 10万円 |

| 総合課税+配当控除 | 11.5万円(税率23%) | 5万円 | ▲6.4万円 | 10.1万円 |

🔍 比較4:配当所得50万円、課税所得1200万円の場合

このケースでは、配当控除を適用するとどうなるか? を比較します。

| 課税方法 | 所得税 | 住民税 | 配当控除額 | 最終的な税額 |

|---|---|---|---|---|

| 申告分離課税(配当控除なし) | 7.5万円 | 2.5万円 | なし | 10万円 |

| 総合課税+配当控除 | 16.5万円(税率33%) | 5万円 | ▲3.2万円 | 18.3万円 |

課税所得695万円※(所得税率23%)を超えると申告分離課税(配当控除なし)が有利になります。

さらに、課税所得1000万円を超えると配当控除額が半額になるので、申告分離課税(配当控除なし)が圧倒的に有利になります。

※給料と配当から控除を引いた金額。申告分離課税の株式売却益は含まない。

配当控除の確定申告マニュアル|やり方・書類・注意点まとめ

配当控除を適用するには、確定申告を行うことが必須 です📝📬✨。

証券会社で源泉徴収されている場合でも、確定申告をしない限り、配当控除の恩恵を受けることはできません ⚠️💸。

ここでは、確定申告で配当控除を適用する具体的な手順を、初心者にもわかりやすく詳しく解説 します📖✅。

確定申告の流れや、e-Tax(オンライン申告)の利用方法、住民税の申告の選択肢までを網羅していますので、ぜひ最後までチェックしてください💡✨。

配当を「総合課税で確定申告した方が良い」ということが分かりました。

では、「確定申告はどうやったら良い?」という点について説明します。

✅ 配当控除のために必要な確定申告の基本ルールをわかりやすく解説

配当控除を受けるための確定申告のポイント を押さえておきましょう🔍✨。

📌 確定申告が必要な人

✅ 配当控除を適用したい人(総合課税を選択する場合)

✅ 年間の所得が2,000万円を超える人

✅ 2カ所以上の会社から給与をもらっている人

✅ 株式の売却益や損失があり、損益通算をしたい人

📌 確定申告が不要な人

❌ 特定口座(源泉徴収あり)で取引しており、配当控除を適用しない人

❌ 年間の給与収入が2,000万円以下で、配当以外に確定申告が不要な人

✅ 配当控除を確実に受ける5つのステップ【初心者向け解説】

1️⃣ 年間取引報告書を用意する(証券会社から取得)📄

確定申告には、証券会社が発行する「年間取引報告書」 が必要です📑✨。

これは、その年の配当金の受取額や源泉徴収額が記載された重要な書類 で、証券会社のマイページなどからダウンロードできます💻📊。

📌 年間取引報告書に記載されている主な情報

◉ 受け取った配当金の総額 💰

◉ 源泉徴収された所得税と住民税の金額 💸

◉ 配当金の支払日 🗓️

証券会社で口座を作る時に理解せず選んだ「一般口座」と「特定口座」。

「特定口座」の方を選んでいると証券会社が自動的に一年間のまとめ資料を作成、送付してくれます。

2️⃣ 確定申告書Bの「配当所得」欄に記入する✍️

確定申告では、「確定申告書B」を使用 します📄📊。

この書類の「配当所得」欄に、受け取った配当金の金額を記入 していきます✅✨。

📌 記入する主な内容

✅ 年間取引報告書に記載された配当金の総額 💰

✅ 源泉徴収された所得税と住民税の金額 💸

✅ 「総合課税」を選択することを明記する ✍️

確定申告書Bなどの意味不明な名前が出てきました。

しかし、eTaxによるWeb申し込みをすれば、手順通りに記入するだけで、書類名は意識&理解せずに確定申告は終わります。

3️⃣ 所得税の配当控除額を計算し、税額控除欄に記入する📉

配当控除額は、課税所得に応じた控除率を使って計算 します📊✨。

📌 配当控除のルール

✅ 課税所得1,000万円以下 の場合

◉ 所得税の配当控除:配当金 × 10%

◉ 住民税の配当控除:配当金 × 2.8%

✅ 課税所得1,000万円超 の場合

◉ 所得税の配当控除:配当金 × 5%

◉ 住民税の配当控除:配当金 × 1.4%

📍 例:年間配当収入50万円、課税所得600万円の場合

🔹 所得税の配当控除額 → 50万円 × 10% = 5万円

🔹 住民税の配当控除額 → 50万円 × 2.8% = 1.4万円

確定申告書の「税額控除」欄もeTaxによるWeb申し込みをすれば、手順通りに記入するだけで 意識&理解せずに確定申告は終わります。

4️⃣ 住民税の申告方法を選択する(申告不要制度を利用するか決める)🏠

確定申告の際に、住民税の申告方法も選択 できます📊✨。

住民税には、以下の2つの選択肢があります👇

✅ ① 住民税も「総合課税」で申告する

➡ 配当控除の住民税2.8%(または1.4%)を適用できる 💰✨

➡ ただし、課税所得が増えるため、国民健康保険料や扶養控除に影響が出る可能性あり ⚠️

✅ ② 住民税のみ「申告不要制度」を利用する

➡ 住民税は申告せず、5%の源泉徴収のみで済ませる 💡

➡ 所得税の還付を受けつつ、住民税を節税できる可能性がある ✅

令和4年までは住民税だけを申告しないという手を選べました。

しかし、今は所得税を確定申告したら住民税も確定申告したことになります👇

出展:柏市

5️⃣ 確定申告書を提出する(e-Taxならオンライン申告も可能💻)

📌 確定申告の提出方法

✅ 税務署に持参する(直接提出)

✅ 郵送で送る(消印有効)

✅ e-Taxでオンライン申告(スマホ・PCで簡単に申告可!)💻✨

配当控除のメリットとデメリットを比較!どんな人が得する?

配当控除は、配当金の税負担を軽減する強力な節税制度 ですが、全員にとって必ずしも有利とは限りません ✅📊。

総合課税を選択することで税額控除を受けられる一方で、他の所得と合算されることによるデメリットも存在 します⚠️💸。

ここでは、配当控除のメリット・デメリットを詳しく解説し、どんな人に向いているのかを明確にします! ✍️✨

✅ 配当控除の3大メリット|節税・手取り増・FIREにも有効

1️⃣ 配当金の税負担を軽減できる 💰✨

📌 最大のメリットは、配当金にかかる税金を抑えられること!

通常、株式の配当金には 所得税15% + 住民税5%(復興特別所得税を除く) の税金がかかります💸。

しかし、確定申告で「総合課税」を選択し、配当控除を適用すると、税額が軽減 されます✅✨。

📍 具体例(年間配当50万円、課税所得300万円の場合)

| 課税方法 | 所得税 | 住民税 | 配当控除額 | 最終的な税額 |

|---|---|---|---|---|

| 申告分離課税(配当控除なし) | 7.5万円 | 2.5万円 | なし | 10万円 |

| 総合課税+配当控除 | 5万円(税率10%) | 5万円 | ▲6.4万円 | 3.6万円 |

2️⃣ 課税所得1,000万円以下なら節税効果が大きい 🏦📉

📌 配当控除の控除率は、課税所得1,000万円以下の人にとって特に有利!

| 課税所得 | 所得税の控除率 | 住民税の控除率 |

|---|---|---|

| 1,000万円以下 | 10% | 2.8% |

| 1,000万円超 | 5% | 1.4% |

✅ 課税所得が1,000万円以下の人は、配当所得の12.8%分を控除できるので、税負担を大きく軽減可能! 💰✨

✅ これにより、配当金を多く受け取るほど、実質の手取りが増えるメリットがある! 🏦📈

3️⃣ 長期投資で配当金を増やす際に有利 💹📈

📌 高配当株投資やFIRE(経済的自立&早期リタイア)を目指す人には、配当控除は重要な節税ツール!

✅ 長期的に配当金を積み上げる投資スタイルに適している!

✅ 税金を抑えることで、再投資できる資金が増え、複利の効果を最大化できる!

FIRE後に所得が減ると所得税率も減ります。

所得税率10%になる課税所得330万円以下であれば、配当控除で所得税率が10%-10%=0%になるので重要です。

❌ 配当控除の注意点3選|保険料増や損益通算の落とし穴に注意

1️⃣ 株の売却損と損益通算ができない 🤔💦

📌 配当控除を適用すると、株式の売却損と損益通算ができなくなる点に注意! ⚠️

✅ 申告分離課税を選べば、株の売却損と配当金を相殺できる

✅ 総合課税を選ぶと、配当所得は他の所得と合算され、株の売却損とは通算できない

💡 例えば、年間50万円の配当収入があり、株の売却損が100万円あった場合…

◉ 申告分離課税 を選択すると、売却損と配当金を相殺して税金ゼロにできる! ✅

◉ 総合課税+配当控除 を選択すると、売却損は相殺できず、配当所得は課税対象となる ⚠️

株の売却益と売却損で損益通算すると良いです。

2️⃣ 課税所得が増えると社会保険料が上がる可能性 🚑💸

📌 配当控除を適用すると、配当所得が総合課税の対象となり、課税所得が増加するため、社会保険料の負担が増えることがある⚠️!

✅ 国民健康保険料(国保)の負担が増加する可能性 🏥💸

✅ 配当所得が増えると、配偶者控除や扶養控除から外れる可能性 👪⚠️

厚生年金及び健康保険組合に加入しているサラリーマンであれば、関係ありません。

3️⃣ 住民税の負担が増えるケースもある 🏠📊

📌 配当控除を適用すると、住民税の計算方法によっては負担が増える可能性あり! ⚠️

✅ 住民税は「申告不要制度」を活用すると、税負担を抑えられることがある 🏠📉

✅ 確定申告の際に「総合課税」を選ぶと、住民税の計算に影響を与えるため、注意が必要!

住民税は源泉徴収よりも配当控除後の税率のほうが増えます。

例外は住民税の基礎控除などの非課税枠を使う場合に、住民税を確定申告するほうがお得になります。

📌配当控除まとめ|総合課税とシミュレーションで節税を最大化

配当控除は、配当金にかかる税負担を軽減し、資産運用を有利に進めるための重要な制度 です📉💰✨。

特に、課税所得1,000万円以下の投資家にとっては、大きな節税メリットがあります ✅📊。

📌 配当控除のポイントまとめ

✅ 確定申告で「総合課税」を選択すると適用可能!

✅ 課税所得1,000万円以下なら、所得税10%+住民税2.8%が控除される!

✅ 長期投資で高配当株を活用する際に強力な節税効果が期待できる!

✅ ただし、株の売却損との損益通算ができず、社会保険料や住民税が増加するリスクもある!

✅ 申告分離課税とどちらが有利か、シミュレーションして最適な選択をしよう!

サラリーマンなら、基本的には 配当金は総合課税で確定申告🈸 がいいです。

【番外編】給与明細で差し引かれる税金・保険料の仕組みと節税法

毎月の給料明細、見て「手取り少なっ💦」と思ったことありませんか?

その原因は所得税・住民税・年金・健康保険といった天引きにあります。

給料から差し引かれる4大項目の仕組みを丁寧に解説し、

節税の具体的な方法まで網羅的に紹介します!

コメント