💰【お金の価値観】人生と資産形成を変える考え方ガイド

将来のお金に不安を感じながらも、何から考えればいいのか分からない。

そんな悩みを抱えているあなたは、決して少数派ではありません😌

多くの場合、問題は収入や貯蓄額ではなく、お金の価値観が整理できていないことにあります。

お金の考え方が定まらないままでは、正しい選択をしても不安は消えません💦

私は資産形成やマネー戦略を数多く研究し、実践者の共通点を見てきました。

その中で分かったのは、成果を出す人ほどお金との向き合い方が明確だという事実です📊

この記事では、お金の価値観を整えることで、迷いなく行動できるようになる理由を解説します。

資産形成やお金のマインドセットを、初心者でも分かる形でまとめています✨

◉ お金の価値観を言語化する重要性

◉ 不安が減り行動が加速する思考の仕組み

◉ 人生の選択肢を増やすお金の使い方

この記事を読むことで、あなたはお金に振り回される立場から抜け出せます。

お金は目的ではなく、人生を豊かにするための道具だと自然に理解できるようになります🚀

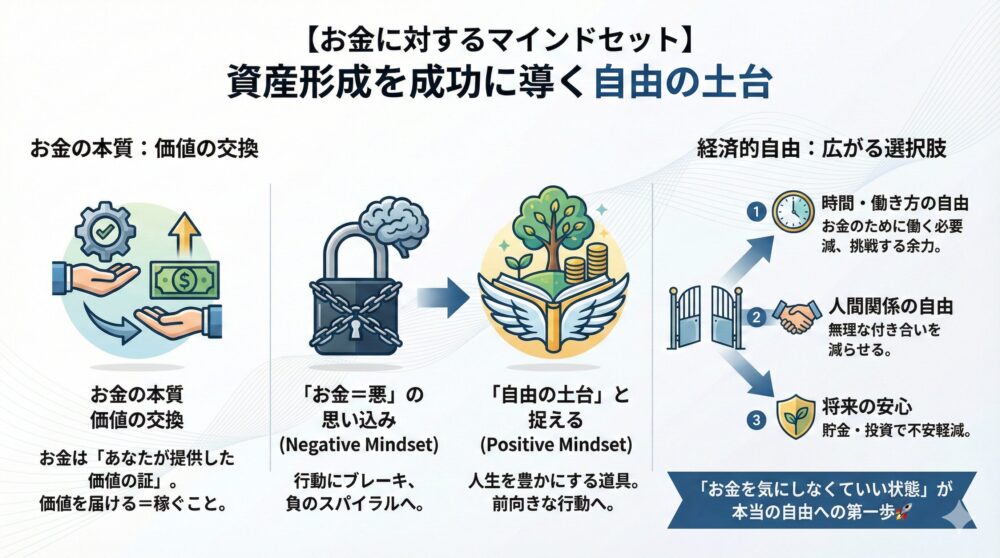

【お金に対するマインドセット】資産形成を成功に導く自由の土台💡

お金への考え方は、資産形成のスタート地点に大きな差を生みます。

特に「お金=悪」といったネガティブな思い込みは、あなたの行動にブレーキをかけてしまいます💥

お金は敵ではなく、人生を豊かにする「自由の土台」と捉えることで、自然と前向きな行動がとれるようになります!

【お金の価値観】資産形成が進む人の思考と人生の選択肢の広げ方📌

お金そのものに良い・悪いは存在しません。

それをどう使い、どう稼ぐかにこそ倫理性があります。

◉ お金はあくまで「道具」であり、あなたの行動をサポートする存在

◉ 正しい手段で稼ぐお金は、社会に価値を提供した証

◉ 「お金=悪」という思い込みは、無意識に資産形成を遠ざける原因に…

【価値の交換】お金の本質を理解し収入と資産が伸びる考え方💰

お金は単なる紙ではなく、「あなたが提供した価値の証」です。

◉ 労働やサービス、知識など、価値のあるものと引き換えに得られる

◉ 価値が伴っていないと、お金は継続的に手に入りません

◉ お金を稼ぐとは「価値を届けること」に他なりません!

【経済的自由】時間/働き方/人間関係の選択肢が増える理由🏆

お金があると、時間・働き方・人間関係においても、自分の意思で選択できる自由が生まれます。

◉ お金があれば、「お金のために働く」必要が減る

◉ 人間関係や職場でも無理な付き合いを減らせる

◉ やりたいことに挑戦する余力が持てる

◉ 貯金や投資によって、将来の不安も軽減できる

AOI345.com

AOI345.comお金のことばかり考えたくない人こそ!

お金のことばかりを考えないために、お金を持っておきましょう。

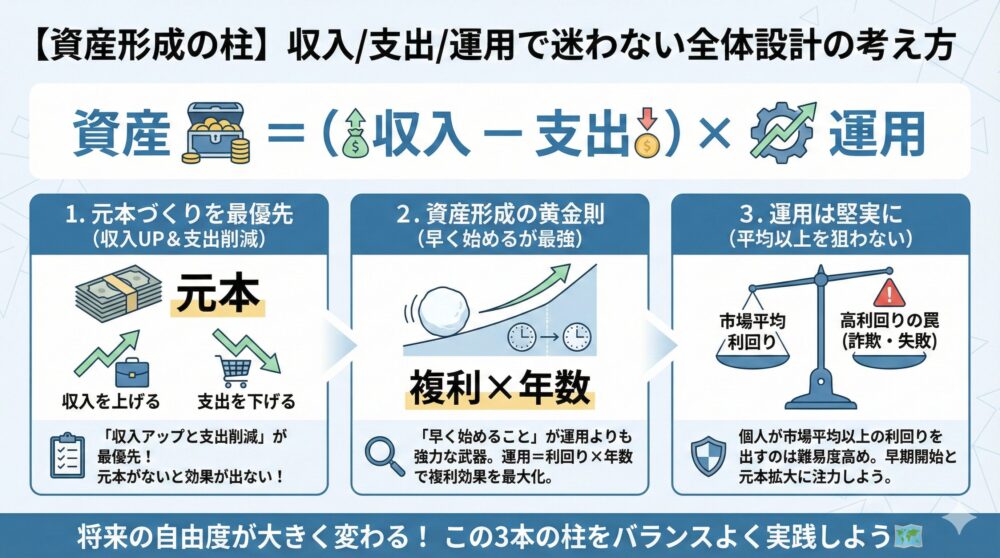

【資産形成の柱】収入/支出/運用で迷わない全体設計の考え方🗺

資産形成の基本は「収入を上げる」「支出を下げる」「運用する」の3本柱。

この3つをどうバランスよく取り組むかで、将来の自由度が大きく変わります!

資産の公式は超シンプル👇

資産 =(収入 - 支出)× 運用

【お金が増える式】複利/年数/元本で差がつく資産形成の黄金則📊

資産を効率よく増やすには、「元本」と「年数」が超重要!

特に「早く始めること」が運用よりも強力な武器になります。

◉ 資産 =(収入-支出)× 運用

◉ 運用= 利回り × 年数(複利効果を最大化)

◉ 元本がないと、どんな運用も効果が出ない!

AOI345.com株式の平均以上利回りを狙うと、詐欺の被害や投資の失敗に遭います。

運用リターンを上げるためには、「投資を早期に始めること」と「元本をおおきくすること」に注力しよう。

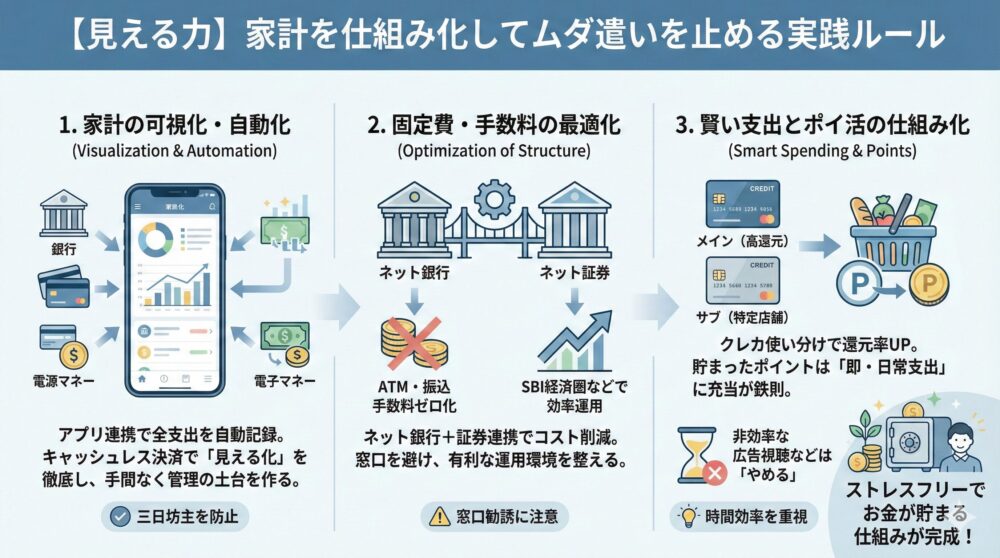

【見通す力】家計を仕組み化してムダ遣いを止める実践ルール集📘

お金を増やすには、貯める・管理する・賢く使うの3ステップが欠かせません。

どれだけ収入が増えても、管理できなければお金はすぐに消えてしまいます。

◉ 独身時代は「貯めどき」!出費が少ないうちに貯蓄の土台を作ろう

◉ 結婚・出産・住宅購入など、将来の出費に備えるには早めの準備が重要

◉ 社会人3年目以降は、ボーナスを「貯蓄」や「投資」に回す習慣を!

【家計簿の自動化】連携/可視化/定期見直しで続く家計管理の作り方📊

手書きの家計簿は手間がかかり、三日坊主で終わる人も多いです。

だからこそ、家計簿アプリを活用してラクに継続できる仕組みをつくりましょう。

◉ 「マネーフォワードME」などのアプリなら自動連携&グラフで可視化

◉ 支出は「記録して終わり」ではなく「定期的に見直して改善」する意識が大切

◉ 自動管理で、ムダな支出にすぐ気づけるようになる!

AOI345.com家計簿を細かく見るのではなく、次の終わりに一ヶ月の支出で削減できたと思う出費を見直して、同じ出費をしないようにすることが大切です。

【キャッシュレス管理】支出の可視化で浪費を防ぐ家計最適化の基本🏦

現金を使っていると、何にいくら使ったかが見えづらくなります。

キャッシュレス決済と家計簿アプリの連携で、家計が一気に見える化!

◉ クレカ・電子マネー・QR決済を使えば、支出がアプリに自動反映

◉ レシート管理・手書き不要で家計簿の手間が激減

◉ ポイント還元による「実質割引」も見逃せない!

📌 ただし、キャッシュレスは「使いすぎ」に注意!

📌 「お得だから」と余計な買い物をしないよう、常に必要性を意識!

AOI345.com現金払いでないと使いすぎてしまうから、キャッシュレスにしないという人がいます。

しかし、そういう人は現金払いでも使いすぎててお金が貯まっていません。

結局、現金主義とキャッシュレスが原因ではないので、さっさとキャッシュレス化しましょう。

【銀行選び】手数料ゼロ化と連携力で家計効率が上がる比較基準🏦

銀行にムダなお金を払っていませんか?

ATM・振込手数料をゼロに近づける銀行選びが節約の第一歩です!

◉ オンライン銀行をメインバンクにすることでコストを大幅カット

◉ ATM手数料が無料の回数が多い銀行を選ぶ

◉ 他行振込手数料も無料になる銀行は振込のたびに節約効果大!

AOI345.com楽天とSBIの比較をしてみたのですが、やはりSBIが良いです。

住信SBIネット銀行はドコモ資本になって不安がありますが、今のところサービスは改悪されておらず、SBI経済圏がオススメです。

その頃にはSBI新生銀行が改良されているかもしれませんし。

SBIと楽天の比較ですが、SBI経済圏を選んでおけば良いです(下記は読まなくていい)

SBIと名前のつく銀行2つの比較、今なら住信SBI銀行ですが今後は改悪があるかも(読まなくてもいい)

🚨 銀行・証券会社の窓口には行かないこと!

❌ 不要な手数料がかかる投資信託や仕組み預金を勧められるリスク大!

【クレカ選び】高還元/使いやすさ/年会費の最適解で損を防ぐ💳

クレジットカードは“ポイント還元率”だけで選んではNG。

日常の支払いに合った、高還元かつ広く使えるカードを選ぶことが重要です!

◉ メインカードは「どこで使っても高還元」なカードを選ぼう

◉ 特定店舗限定で高還元なカードは、サブカードとして活用

◉ 三井住友カードはVisaタッチ対応店舗で還元率UPでサブカードに最適(クレカ積立にも最適)

クレジットカードは無料のものでいいですが、下記は参考まで(読まなくてもいい)

AOI345.com

AOI345.comそう言いつつも、クレジットカードの支出が多い私は三井住友プラチナプリファードがメインカードです。

🚨 注意点

❌ ポイント目当てで余計な買い物をしては本末転倒

❌ 年間利用額が少ないのに年会費ありの高還元カードを選ぶのもNG!

AOI345.com自分に最適なクレジットカード選びが面倒な人で、ポイントを贅沢で使ってしまう人はP-oneカードが無難です。

私も以前は使ってました。

【自動ポイ活】日常決済で貯まる/すぐ使える最短ルートの作り方🎯

わざわざ頑張らない「自動ポイ活」が最も効率的です。

クレカを使うだけでポイントが貯まり、支払いに使えれば最強✨

◉ 普段使いのクレカでポイントを自然に貯める

◉ 貯まったポイントは「即、日常支出に充当」が鉄則

◉ 三井住友カードなら「Vポイントをウェルシアで20日1.5倍利用」など裏技もあり!

AOI345.comポイントをマイルはおすすめしません。

マイルで旅行に行ったとしても、行く場所はマイルに縛られ、飛行機以外の費用も発生。

結局無駄遣いになるので、ウェルシアでのポイント利用が結論です。

旅行は普通に現金で払って、本当に行きたいところに行きましょう。

Vポイントが貯まるクレジットを選び、WAON経由で毎月20日にウェルシアで日用品を買いましょう

🚨 NGなポイ活行動

❌ 月1回も行かない店のポイントカードを持つ

❌ ポイント欲しさに無駄な買い物をする(楽天経済圏の場合は特に注意)

【やめるポイ活】広告視聴/アンケート/多枚持ちの損失を止める⏳

“時給換算で損するポイ活”に、貴重な時間を使うのはもったいない!

効率の悪いポイ活は今すぐ手放しましょう。

◉ 広告閲覧・アンケート回答などは労力のわりにリターンが小さい

◉ 高還元クレカ作成案件も、年会費・解約忘れ・情報流出のリスクがある

◉ ポイントは「使えるときにすぐ使う」が基本!

AOI345.comポイント取得額を時給換算すれば、無駄なポイ活であるか分かります。

100ポイント貯まって喜んでいだとしても、それに1時間程度の時間がかかったり、そのための出費が増えたりしては最低賃金以下です。

【貯める力】資産形成を加速させる支出の最適化戦略✂️

【支出を減らす効果】税金・社会保険料を考慮すると収入アップより効果絶大📊

支出を減らす効果は、収入を増やすよりも大きいことがあります。

税金・社会保険料を考慮すると、実質的な負担は想像以上です。

◉ 100万円の支出には約130万円の年収が必要

◉ 逆に100万円の節約は130万円の年収アップと同じ効果

◉ 支出コントロールは、労働時間の削減にも直結!

【固定費の見直し】今日から効果が出る支出最適化の実践チェック✂️

いくら収入が増えても、支出が比例して増えれば資産は増えません。

だからこそ、まず取り組むべきは「固定費の見直し」です🚀

固定費の削減は最も継続的に効果を出せる施策。

ムダを省けば、即日で可処分所得が増えます!

◉ 家賃・保険・サブスクなど、固定費の見直しが効果的

◉ 支出を抑えることで、すぐに貯金や投資に回せる資金ができる

◉ ただし削減の余地には限界があるので、収入アップとの併用は必要!

【固定費節約の鉄則】固定費優先で資産形成の成果を最大化する順番📌

変動費の節約は一時的ですが、固定費を下げれば毎月の支出が継続的に減ります。

一度の見直しが、長期的な資産形成につながるのが固定費の魅力です✨

◉ 住宅費・保険・自動車・光熱費・通信費・教育費・サブスクなどを優先的に見直す

◉ 大きな支出項目ほど、削減効果も大きくなります

◉ 節約できた分は、投資や貯蓄に回すことで「資産」が増えていく!

AOI345.com私の場合には、住宅は都心の駅近くでそれなりの金額払い、車を保有しないことを選びました。

以前は車を保有していましたが、車の維持費に加えて、車が必要ない場所では収入が高くなるという副次効果もあります。

【住居費の最適化】家賃/ローンを賢く抑える判断基準と注意点🏡

家賃や住宅ローンは人生で最も大きな固定費。

ちょっとした判断ミスが、数百万円単位の差を生むことも…!

◉ 物を減らして、狭い部屋でも満足できる暮らしを意識する

◉ 通勤や立地、日当たりを妥協しすぎると生活満足度が下がるので注意

◉ 引っ越しには費用がかかるため、無理な節約は逆効果

AOI345.comマイホームは最も広さが必要な時を基準に、広さを選ぶことになります。

そのため、同じ物件での総費用負担額が同じだったとしても、常に最適な広さが選べる賃貸のほうがコスパで勝ります。

【保険の再設計】必要保障/公的制度で保険料を最小化する方法🏥

保険は安心のためのコストですが、過剰加入はお金のムダ。

日本の社会保障制度が手厚い今、見直しの余地は大きいです💡

◉ 遺族年金・健康保険・高額療養費制度で多くのリスクに備えられる

◉ 生命・医療・学資・年金などの民間保険は基本的に不要

◉ 貯蓄があれば、保険に頼らなくても対応できる!

📊 保険 vs 投資のリターン比較

| 比較項目 | 学資保険 | 株式投資(期待利回り5%) |

|---|---|---|

| 18年間の増加率 | 約110%(+10%) | 約240%(+140%) |

✅ 入るべきは「火災保険」と、車を持っている人の「自動車保険」のみ!

✅ 車両保険はコスパが悪いため不要!車を手放せば保険代そのものがゼロに✨

AOI345.com医療保険は、働き始めて初年度でお金を貯めることで入らなくて良いようにする。

生命保険も、子どもが誕生するまでに加入が必要なくらいの資産を夫婦共働きで作りましょう。

車を保有しなければ、保険は賃貸物件の火災保険のみでOKになります。

【クルマ費の判断】保有/手放すで資産形成が変わる損益分岐点🚗

車は固定費のかたまりであり、生活スタイルによっては不要です。

場所を選べば、公共交通で十分に暮らせます🚶♂️🚆

◉ 車が不要なエリアに引っ越せば、維持費をゼロにできる

◉ 駅近物件なら、タクシー+電車で日常生活をカバー可能

◉ 車の維持費(月5万円以上)は、タクシー利用より高くつくことも!

AOI345.com車が必須でない都会に引っ越しをしましょう。

そして、車が必要なときはタクシーを利用。

そうなったときに車が必要なタイミングはほぼなく、疲れたからや時間がないからタクシー利用がたまに発生する程度です。

車は実際には必要ありません。

【通信費の最小化】スマホ/回線を見直して固定費を削減する方法📶

スマホの通信費は真っ先に見直すべき固定費の一つ。

格安SIMを使えば、月数百円でスマホが使えます!

◉ 格安SIM(例:Libmoの株主優待利用)なら3GBプランが月130円程度

◉ 大手キャリア(例:docomoのeximo)では月7,300円も

◉ 通信速度が遅くても、価格差の恩恵は大きい!

📊 スマホ料金の比較

| プラン名 | 月額料金 | 特徴 |

|---|---|---|

| Libmo(株主優待) | 980円→130円 | TOKAIの優待利用(300株) 月額850円割引 |

| docomo(eximo) | 7,300円 | 3GB超プラン |

AOI345.com平日のお昼のランチ時間にインターネットをしたい人には低速過ぎて不便ではあるものの、その時にはWi-Fiやその他の方法で対策。

他の時間は特に問題なく使えます。

そのため、例えば在宅ワークの仕事ならば問題ありません。

【ネット回線】長期コスパで失敗しない乗り換え判断の軸🌐

自宅のネット回線も、長期コスパを重視して選ぶのがコツ。

「最初だけ安い」ではなく、ずっと安い回線が◎

◉ キャンペーンだけで選ばず、長期安定価格のプランを重視

◉ 比較サイトは紹介料目当てで高額商品を優先表示することも

◉ オススメは「@スマート光」→ セット販売なし&解約制限なし!

【光熱費の見直し】電気/ガスで固定費を下げる再点検ポイント⚡

電気・ガスの契約を変えるだけで、固定費を毎月数千円削減可能。

ただし、選び方には注意点もあります⚠️

◉ 大手電力会社だけでなく、新電力会社も視野に入れる

◉ 市場連動型プランは急激な値上げリスクに注意!

◉ 水道代は基本的に公営で変更不可のため、電気・ガスから見直しを!

AOI345.com東京電力管内では下町でんきがオススメ!

アフィリエイトがないので、ブロクの比較でオススメにはあまり出てこないです。

【サブスク整理】使用頻度/満足度で無駄を減らす判断基準🎬

サブスクは“見直しやすい固定費”。

小さな額でも、長期では無視できません。

◉ 見ていない動画・聴いていない音楽サービスは即解約!

◉ 動画配信はAmazonプライム一本化でも十分満足できる!

◉ AbemaTV・TVer・YouTubeなど無料サービスも充実

◉ ジムならチョコザップがおすすめ!RIZAP株主優待でさらにお得に

📌 NHKの受信料(年間22,000円)も見直し対象!

📌 チューナーレスTVを導入すればNHK契約は不要!

AOI345.com基本的に動画サブスクにはお金を払いたくないのですが、YoutubeはヘビーユーザーでCMを飛ばす労力も考えると有料プランがコストに見合います。

Amazon Primeも今のところは安すぎ水準。

その他はAbemaとU-NEXTは株主優待で無料で使ってます。

【教育費の優先度】学びと家計を両立させる支出配分の考え方🎓

教育費の削減はデリケートな問題。

まずは他の固定費を削減し、本当に必要な学びにはお金を使いましょう📚

◉ 習い事は子どもの「やる気」を最優先に判断!

◉ 公立進学や中学受験の回避で数百万円の削減も可能

◉ 習い事を厳選することで、費用対効果の高い投資に!

【やめる節約】効果薄/時間浪費を避け資産形成を守る判断基準❌

節約にも「優先順位」があります。

効果の薄い節約に時間を割くのは逆効果です🕒

◉ もやし中心の自炊→ すぐ飽きて外食増加で逆効果

◉ 電気をこまめに消す→ 月に数百円しか変わらない

◉ 「節約してる気分」だけで、肝心な大きな支出を見逃す危険性も!

AOI345.com細かい節約よりも夫婦共働きのほうが重要です。

そのため、外食や家事代行などで夫婦で正社員の共働きができるならば、それらの出費は節約してはいけない出費です。

若いうちは金を使えに騙されないように、参考までに下記の記事も見ましょう

AOI345.com

AOI345.com若いうちはお金を使えは基本的に嘘です。

若くても年を取っていてもお金は上手に使うべきで、貯めるだけが良いわけでもないですが、貯めてから使うほうが気楽です。

【稼ぐ力】資産形成を加速させる攻めの収入アップ戦略🚀

収入アップこそが資産形成のエンジン。

副業よりもまずは本業での年収アップを狙いましょう!

◉ 昇進による年収アップは数十万円が限界

◉ 転職なら年収100万円以上アップも狙える

◉ 「税金で手取りが増えない」は誤解!しっかり手取りも増えます

AOI345.com転職の手間と面接の精神的負担を避けて、副業で手っ取り早く収入をあげたい。

しかし、現実には副業のほうが多くの手間をかけないと稼げません。

だから、本業の収入が比較的低いのであれば転職が現実的です。

📊 年収ごとの手取り額(独身・目安)

| 年収 | 手取り | 手取り率 |

|---|---|---|

| 300万円 | 240万円 | 80% |

| 400万円 | 315万円 | 79% |

| 500万円 | 390万円 | 78% |

| 600万円 | 465万円 | 77% |

| 700万円 | 530万円 | 76% |

| 800万円 | 595万円 | 74% |

AOI345.com転職絵年収を上げるためには本業に全力で取り組む事が重要です。

一生、仕事に身を捧げる必要はなく、大学を卒業して3〜5年間を1つ目の会社で、更に2つ目の会社で3年程度。

つまり、30歳になるまでは全力で本業に取り組み、その後の転職で収入を上げ、労働環境を良くする土台を作ります。

【1社目転職】生涯年収を左右する転職判断と成功戦略の要点😊

転職は、とりわけ1社目の転職が重要です。

最初の会社は未経験で新人を採用する場所であり、ここでの学びが次の扉を開きます。

最初の会社であなたは純粋な投資対象として迎えられます。

会社は育成コストをかけ、その回収をのちに行います。

最初の2〜3年は会社が投資期間としてあなたを育てます。

仕事に慣れてくる4年目以降は会社にとっての回収期間に入ります。

給料は新入社員から辞めなかった人向けに低めに設計されがちです。

その仕組みにより会社は徐々に回収を進めていきます。

同じ会社で長く働くほど、会社に回収される時間は長くなります。

22歳で働き始めたなら、20代後半のタイミングで適正な給料を出す会社への転職を現実的に検討しましょう。

【新卒期の位置づけ】会社が投資する三年と学びの活かし方📘

最初の会社は未経験者の受け皿であり、あなたへの支出が先行します。

その結果として、数年後に回収フェーズが訪れます。

新入社員時の給料は低く見えますが、育成費用とセットで成り立っています。

構造を知ることで、あなたのキャリア判断が明確になります。

【投資から回収へ】年次ごとの変化と転職の見極めサイン🔁

2〜3年目は投資期間で学習と経験の蓄積に集中します。

4年目以降は回収期間となり、給料は急に伸びにくくなります。

この設計は個人の価値が低いという意味ではありません。

あくまで会社側の損益設計だと理解しておくことが重要です。

【給与設計の現実】長期在籍で賃金が伸びにくい構造と対策💰

離職しない人向けに給料が抑制されるケースは珍しくありません。

制度を知らないと、成長に見合わない待遇に気づくのが遅れます。

長期在籍で回収が続くと、機会損失が大きくなります。

市場水準と自分の実力を照らし合わせる視点が欠かせません。

【20代後半の決断】適正評価の市場へ動く最適タイミング⏳

22歳入社なら20代後半はひとつの節目です。

初期の投資を終えた人材として評価される市場を選びましょう。

同業他社や成長企業では、経験に見合った給料と役割が提示されます。

情報収集とスキルの言語化を並行して進めるのがポイントです。

【年次別の整理】投資期と回収期の関係を可視化し戦略設計📊

| 年次の目安 | 会社の見立て | フェーズ | あなたの戦略 |

|---|---|---|---|

| 1〜3年 | 会社は育成にコスト発生 | 投資 | 基礎固めと成果の可視化 |

| 4年目以降 | 会社は人件費で回収進行 | 回収 | 市場価値の把握と実績の棚卸し |

| 20代後半 | 新卒会社で投資完了人材 | 適正評価 | 条件比較と転職検討 |

【転職と年齢】30代以降も通用する転職通説と今の実態解説📈

転職は年齢の影響を受けるという点は、今も昔も大きく変わっていないと言われます。

一方で、時代背景によって通説は大きく揺れ動いてきました。

【2000年代まで】30歳転職限界説の時代/就職氷河期の影響

2000年代ごろまでは30歳転職限界説が語られました。

当時は団塊の世代が50代で現役で、1990年代のリストラの影響も残り、就職氷河期とも呼ばれました。

【2000年代後半から2010年代】氷河期の終息/35歳へ上方修正

2000年代後半には就職氷河期が収束に向かいました。

団塊の世代の定年が始まり、2010年代には30歳転職限界説が35歳転職限界説へと修正されました。

【2020年代】少子高齢化の本格化/もはや30代を若手扱い

2020年代になると少子高齢化が進みました。

団塊ジュニアも50代に入り、35歳転職限界説どころか30代は若手で転職がしやすいという見方が広がりました。

【年齢の壁の変化】40代/50代の転職増加と例外

40代や50代の転職も増え、硬直的な年齢による転職限界説は弱まりました。

一方で、就職氷河期に増えた非正規雇用では、転職が難しくなるケースがあるなど、課題は残りました。

【通説は動く】背景次第で結論が変わる/固定観念に注意

このように通説は時代の状況で変化します。

固定観念に縛られず、年代別の需要と自分の経験を冷静に見極める視点が大切です。

【副業の選び方】経験蓄積/継続性を重視した現実的な基準🧑💻

副業は「稼ぐ」だけでなく、スキルや実績を積み上げる手段として活用しましょう。

◉ 自由度が高く、継続できるものがベスト(例:ブログ、YouTube、ライティング)

◉ 成果が出るまで時間がかかるので「おまけ感覚」で始めよう

◉ 副業の成功率は高くないため、あまり期待しすぎず継続を意識!

AOI345.com副業のYoutubeは副業に成功した人だけを目にするため、生存者バイアスがかかっています。

そのため、副業はあくまでも副業。

本業の収入を高めることの方が優先です。

【老後の後悔】仕事ばかりで私生活を犠牲にしないための考え方

老後に後悔することのランキングで二位は、仕事ばかりして私生活を犠牲にすることです。

一位は自分以外の誰かを優先してしまうことと言われます。

ここで大切なのがワークライフバランスです。

ただし、これを若いうちから重視すると、思うようにいきません。

【20代の戦略】独身期は仕事に打ち込み投資する💪

20代や子供のいない独身時代は、仕事に打ち込む期間と割り切ります。

必要に応じて転職を行い、給料と実績を積み上げます。

この積み上げがその後の自由度を生みます。

結果として、将来的に自由な働き方や裁量の大きい仕事を得やすくなります。

【誤解の解消】50代から整えるのでは遅い⏳

では、50代になってからワークライフバランスを取ればよいのか。

結論として、それでは遅い場面が多いです。

ワークライフバランスは、最初はワークが多めで徐々にライフを増やしていきます。

早いうちからの準備と投資が、後半の選択肢を広げます。

【通期の設計】ライフ全体で時間配分を変えていく🧭

ワークライフバランスは、その時々でバランスをとるべきではなくライフつまり人生全体で設計します。

仕事の時間と自分の時間の比率を、年代ごとに意図的に調整します。

20代より30代、30代より40代、そして50代へと進むほど、自分の時間を多く取れるようにします。

そのための基盤を、若い20代のうちに稼ぐ力と実績で築きます。

結果として、将来は自分の人生を主体的に選べる状態になります。

そして、大切な人や子供との大切な時間をしっかり確保できるようになります。

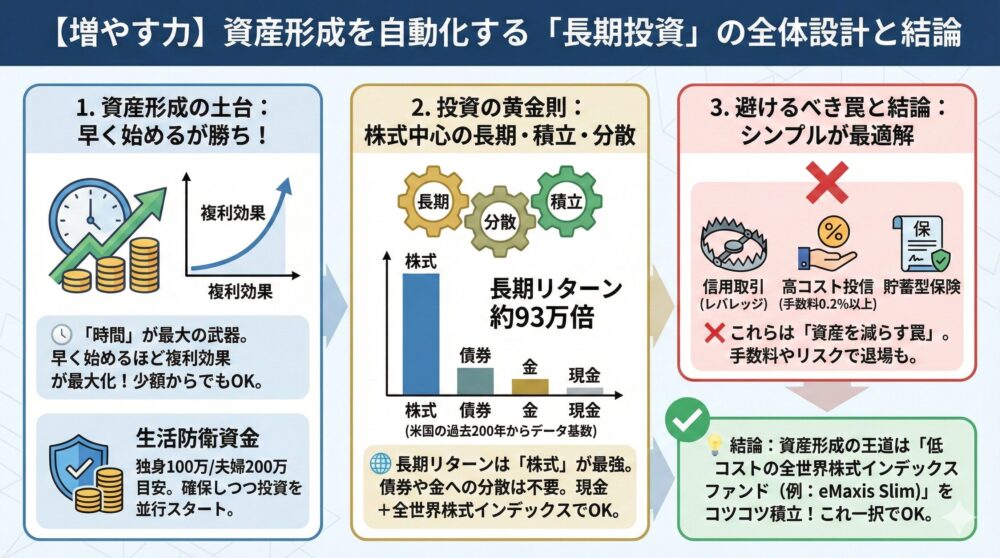

【増やす力】資産形成を自動化する長期投資の全体設計と結論📈

資産運用とは、お金がさらにお金を生み出す仕組みを構築すること。

まずは“運用するための元手”=原資を増やすことが最優先です!

◉ 目標が1億円なら、最低でも原資として3,000万円は必要

◉ そのためには、「収入を増やす」「支出を減らす」という地道な積み重ねがカギ!

AOI345.com資産運用で大事なことは「元本」と「期間」と「投資比率」。

一方で「リターン率」は上げようとしても無駄です。

【生活防衛資金】独身100万/夫婦200万/子あり300万で足りる根拠💰

生活防衛資金とは、収入が一時的に途絶えても生活できる手元資金のこと。

「資産の○%」ではなく、必要な金額ベースで考えるのが実践的です!

◉ 独身なら100万円が目安

◉ 夫婦世帯なら200万円

◉ 子供がいる家庭は300万円でOK!

【投資開始のタイミング】少額/並行/長期で失敗しない始め方🚀

「生活防衛資金を貯め終わってから投資」は時代遅れ。

少額からでも、早く始めることが資産形成の鍵です!

◉ 社会人3年目のボーナスを全額投資に回すのがスタートライン

◉ 最初のボーナスだけは“遊び”に使い、以降は投資にシフト

◉ ボーナスを「なかったもの」として扱えば、生活に影響なし!

AOI345.com一人暮らしの場合に、生活防衛資金として約100万円程度を持っておくことは大事です。

しかし、100万円を超えてから投資を始めるのではなく、徐々に初めておく方が良いです。

投資に慣れていないのに、大きな金額をいきなり全額投資は失敗します。

投資したお金も現金化さえすれば生活に使えます。

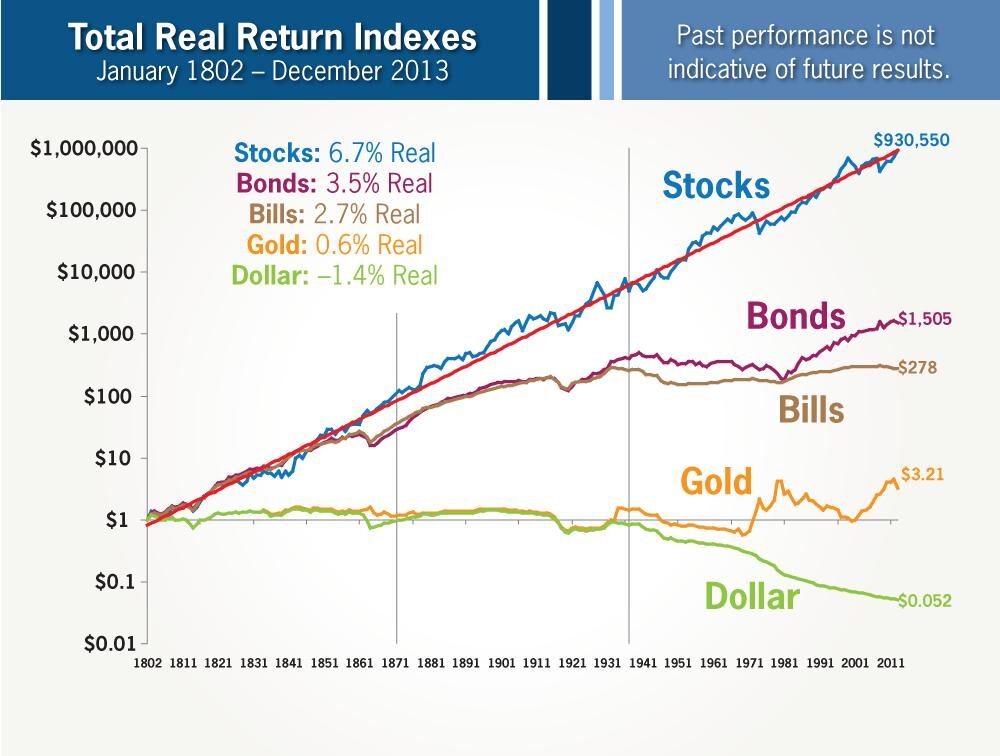

【投資配分の考え方】株式中心と安全資産で迷わない現実解ガイド🚀

長期間の投資を前提に長期的なリターンから考えて、投資先は株式のみが最適解。

債券(Bonds/Bills)や金(Gold)、現金(Dollar)と比べて、株式(Stocks)は圧倒的な成長性を誇ります。

例えば、長期データのある米国の過去200年間のリターンを見ると以下の通りです

📈 株式(Stocks):約93万倍

🏦 長期債券(Bonds):約1500倍

💰 短期債券(Bills):約280倍

🪙 金(Gold):約3倍

出典:AAII

AOI345.com資産の分散は確かに大切ですが、債権やゴールドなどへの分散は不要。

現金と株式のシンプルポートフォリオでよいです。

一方で「株式の中」で業種の分散や国や地域の分散を行いましょう。

そのため、オルカン等の低コストの世界株式インデックスは最適!

【投資3原則】長期/分散/積立でぶれずに資産を増やす基本ルール📊

投資初心者が最初に守るべき3原則がこれ!

時間・分散・継続の3つがあれば、相場に左右されずに資産は増えます。

◉ 長期=20年以上のスパンで運用する

◉ 分散=地域・資産・銘柄などに分けてリスクを分散

◉ 積立=毎月一定額を自動で投資し続ける

AOI345.com基本ながら最強!

それが、長期・積立・分散。

【信用取引の危険性】金利負担/強制決済で退場する典型パターン🚨

借金してまで投資するのは「資産形成」とは真逆の行為。

期待リターン以上に金利とリスクが重くのしかかります。

◉ 信用取引は「資産を増やす手段」ではなく「資産を減らす罠」

◉ 金利負担がリターンを削り、最悪の場合は退場に…

AOI345.comレバレッジ投資は株価が+20%と-20%などを繰り返すと、徐々に金額が行きます。

手数料の影響ではなく、レバレッジ取引の仕組みによるものです。

レバレッジが大きいほど、増減によるマイナスも大きくなります。

元の資産価格が100円、レバレッジ倍率が2倍の投資信託を考えます。

【先にマイナス】

1日目に資産価格が10%下落(100円 → 90円)した場合、レバレッジ2倍のため投資信託は20%下落します。100円 → 80円。

2日目に資産価格が11%上昇して元の100円に戻るとします。レバレッジ2倍では投資信託は80円の22%上昇となり、80円 × 1.22 = 98円になります。

このように資産価格が元に戻っても投資信託の価格は98円と元の100円より減っています。

【先にプラス】

1日目に資産価格が10%上昇(100円 → 110円)した場合、レバレッジ2倍のため投資信託は20%上昇します。100円 → 120円。

2日目に資産価格が10%下落して元の100円に戻るとします。レバレッジ2倍では投資信託は80円の18.2%下落となり、120円 × 0.818 = 98円になります。

このように資産価格が元に戻っても投資信託の価格は98円と元の100円より減っています。

【インフレ耐性】投資しないリスクと購買力低下を防ぐ現実戦略📉

インフレによって現金の価値は毎年目減りしています。

だからこそ、「何もしない=資産が減っている」のと同じです。

◉ 資産形成の中心は「国際株式インデックスファンド」

◉ 低コストの投資信託をコツコツ積み立てるのが王道

◉ 債券投資はリターンが小さく、初期段階では不要!

【手数料の最適化】高コスト投信を避けインデックスで増やす基準🚫

信託報酬や手数料が高い投資信託は、長期的に資産を削る元凶です。

◉ 手数料が低いeMaxis Slim全世界株式(信託報酬0.05775%)が理想

◉ 購入時手数料や信託財産留保額があるファンドは即除外

◉ 信託報酬0.2%以上はすべてNG!

【貯蓄型保険の注意点】手数料/解約控除/流動性リスクをまとめて整理❌

終身保険・学資保険・養老保険・変額保険…全部NG!

保険で資産運用しようとすると、手数料で資産を削られるだけです。

◉ 変額型保険は「リスクは契約者、利益は保険会社」

◉ 「貯蓄+保障」で得をするのは販売する側だけ!

具体的な貯蓄型保険(養老保険)の保険金額の例をご紹介します。

【30歳男性、保険期間15年、保険金額100万円の普通養老保険】

死亡保険金100万円、満期保険金100万円が支払われ、月々の保険料は約6,040円です。女性の場合は月約6,030円です。

【35歳の被保険者で保険金額1,000万円、60歳満期の養老保険】

男性の月払保険料が約36,450円、女性が約36,010円となっています。

AOI345.com月額6000円の死亡保険金100万円は、ほぼ死亡保障(生命保険)としては価値のない金額です。

さらに多い月額3.6万円というそれなりの金額を積み立てても、死亡補償金は1000万円。

専業主婦の妻と子ども2人の場合には死亡保障額は3000万円程度が目安で不足しています。

【OK/NG投資】インデックス/高配当/レバ/暗号資産の正しい距離感📈

「やっていい投資」と「絶対に避ける投資」を知っておくだけで失敗が激減します!

| 分類 | 投資対象 | コメント |

|---|---|---|

| ✅ OK | eMaxis Slim全世界株式 | 低コスト&分散◎ |

| ✅ OK | 国内高配当株・優待株 | 趣味の範囲でOK |

| ❌ NG | レバレッジ・オプション | ハイリスクすぎる! |

| ❌ NG | FX・暗号資産 | 税制も不利で長期向きではない |

AOI345.com基本的にオルカン一択でOK。(資産効率の理屈的にはコレが正解)

とは言え、金融所得での生活を考えると切り崩しは気持ち的にキツイのでインカム所得は魅力で、税金的にもお得な国内高配当株は魅力。

投資信託に関しても、SBI 全世界高配当株式ファンド(年4回決算型)が魅力的です。

全世界分散の高配当投資信託としてこのファンドは信託報酬も安くてオススメ!(下記の記事は参考まで)

【相談時の注意】利益相反と手数料誘導を見抜く中立性チェック項目🚨

無料相談・窓口アドバイスには“裏”があります。

手数料の高い商品を売ってくる=相談料は商品価格に含まれています。

◉ 銀行・証券・保険会社・FPは中立ではなく“営業マン”

◉ 高信託報酬・購入手数料・留保額付き商品を提案されるのが定番

◉ 無料相談=高額な金融商品を売る前提!

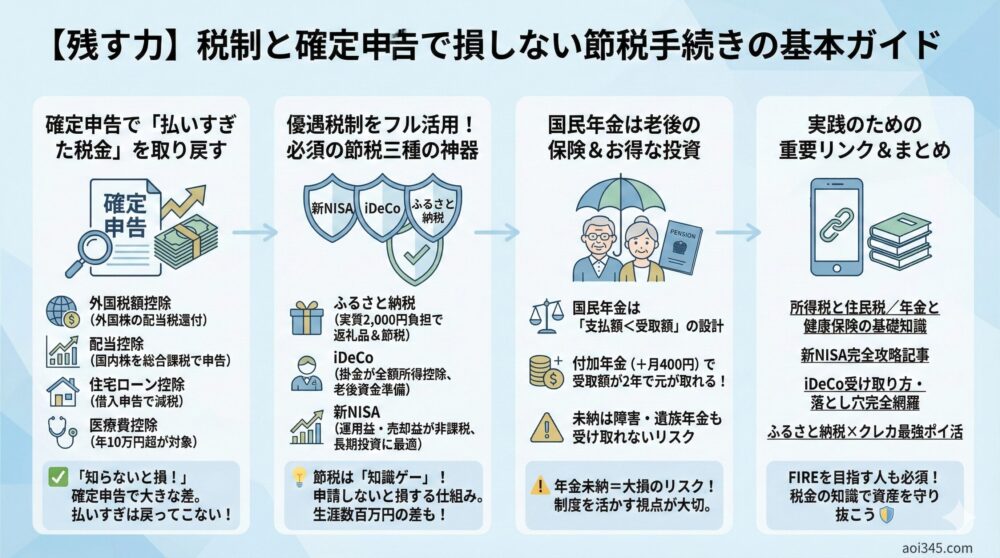

【残す力】税制と確定申告で損しない節税手続きの基本ガイド🏦

≈【確定申告/税制知識】節税と還付を狙う実践チェックリスト完全版✅

「知らないと損する」税制制度は多く存在します。

給与所得者でも確定申告をすることで、大きな差がつきます!

◉ 外国株の配当税を取り戻す → 外国税額控除

◉ 国内株の配当を「総合課税」で申告 → 配当控除が適用される

◉ ふるさと納税を6か所以上で利用 → 確定申告が必要

◉ 住宅ローン控除 → 借入したなら必ず申告しよう

◉ 医療費控除 → 年10万円超の医療費が対象

🔗【税金と社会保険の参考リンク】所得税と住民税/年金と健康保険の基礎📌

給料収入に加えて配当や株式譲渡所得などの節税は効果が大きい、そのベースの知識として必読の内容です

AOI345.com

AOI345.com想像以上に税金の知識によって、節税が実現できます。

特にFIREなどの早期退職を目指す人には税金の知識は必須となります。

🎯【優遇税制フル活用】新NISA/iDeCo/ふるさと納税の要点整理📈

税制優遇制度は「申請しないと使えない」仕組みが多く、知らないと毎年数万円〜数十万円単位で損していることも。

制度を正しく理解し、積極的に活用しましょう✨

🧾 活用すべき主な税制優遇制度一覧

以下の制度は誰でも活用できるチャンスがあります。

特にふるさと納税、iDeCo、新NISAは節税効果が非常に高いため、必須レベルです!

◉ ふるさと納税 → 実質2,000円の負担で返礼品ゲット🎁

◉ iDeCo(個人型確定拠出年金) → 掛金が全額所得控除に✨

◉ 新NISA → 運用益・売却益が非課税!長期投資に最適🏦

◉ 児童手当 → 子どもがいる家庭は要申請!未申請だと受け取れません

◉ 医療費控除 → レーシック・不妊治療・インプラントなどが対象

🔗【NISAとiDeCoとふるさと納税の参考リンク】制度理解と注意で資産形成🚀

資産形成に役立つ重要テーマをわかりやすく解説した関連記事リンク集です。

それぞれの記事は初心者でも理解しやすく、今すぐ使える具体的なノウハウ満載です✨

📘【新NISA】2024年スタートの非課税投資制度を完全攻略!(必読ではありません)

AOI345.com

AOI345.comNISAは年初に240万円、積立で年間120万円。

これを最短の5年で埋めると良いです。

資金がなければ、特定口座の資金もNISAは口座に移していきましょう。

夫婦で年間360万円×2=720万円を新規資産で入れるのは流石に無理なので。

🏦【iDeCo】受け取り方・税制優遇の落とし穴を完全網羅!

AOI345.com

AOI345.com投資の資金分が税金の対象から外れるiDeCo。

退職金として受け取る時に、税金を最小限に抑えるには詳しく知る必要がありますが、60歳まで資金拘束されるデメリットを除けばNISAはよりお得です。

資金拘束がキツイので、どちらかと言えばNISAを優先ですが。

特にiDeCoでは受け取り方で税金が大きく変化するので、iDeCoを利用するならば下記の記事を読みましょう

🎁【ふるさと納税×クレカ】最強ポイ活で年10万円得する方法!

AOI345.com

AOI345.comポイ活関連は、「クレジットカード」のポイントと「ふるさと納税」だけを狙えばOK。

他のポイ活は労力に対するリターンが合わないので、趣味程度で。

🏛【国民年金】未納リスクと給付メリットを知る納付判断の根拠📌

年金=損と思われがちですが、国民年金は「支払額<受取額」になる設計です。

特に自営業者・フリーランスは制度の理解と対策が重要です!

💸 年金制度の基本とメリット

◉ 国民年金は老後の基礎収入 → 保険料以上に給付される可能性が高い

◉ 厚生年金は会社が半分負担 → 実質的にコスパは悪くない

◉ 付加年金(+月400円)を追加すると、年金受取額が2年で元が取れる超お得制度!

🚨 年金未納=大損のリスク!「払わない前提」で考えるのではなく、「制度を活かす」視点が大切

AOI345.com国民年金は支払うほうがお得な仕組み。

厚生年金は会社負担分も考えれば損ですが、避けられない。

FIRE後などは知識が重要になるので下記を参考にしっかり学びましょう!

FIREを達成した後も税金はかかります。FIREを目指すならば事前に税金と社会保険について知りましょう

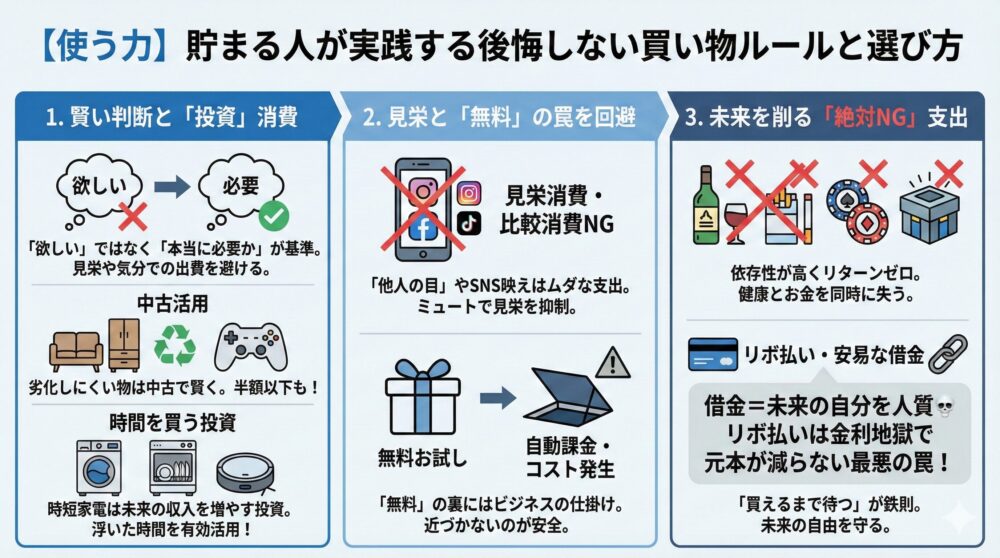

【使う力】貯まる人が実践する後悔しない買い物ルールと選び方🛒

お金を使うときは、「欲しい」ではなく「本当に必要か」で判断する癖が大切です。

見栄や気分での出費を避けるだけで、資産形成は大きく加速します🚀

🏷【中古活用】家電/家具/ブランド品を失敗なく選ぶ保存版ガイド✨

新品にこだわりすぎると、支出がどんどん増えます。

価値が落ちにくいものは、中古で賢く買うのがコツ🛒

◉ 劣化しにくいアイテム(家具・ゲーム・家電)は中古で十分

◉ 子供のおもちゃや期間限定アイテムは中古と相性◎

◉ 新品でも自分が箱を開けた時点で「中古」になる!

AOI345.comブランド物はそもそも要らないとして、ゲームソフトなどは中古がオススメ。

何も変わらないので新品は不要だし、ゲームが終われば意外と高く売れます。

新品と中古で値段差がないものもあるので、中古を絶対買うのではなくものを買うときに中古価格を調査することが重要です。

⏳【時間を買う家電】共働きに効く投資効果と時短メリット総まとめ⚡

「時間を買う投資」は、未来の収入を増やします。

家事の自動化は、生活の満足度と効率を上げる鍵💡

◉ ドラム式洗濯機・食洗機・ロボット掃除機は特におすすめ

◉ 10万円の家電で1,000時間の時短 → 1時間=100円の価値!

◉ 浮いた時間を副業・勉強・育児に回せばリターンは無限大!

AOI345.comドラム式洗濯機・食洗機・ロボット掃除機は、高くても買うべき。

最新である必要はないので、新製品が出るときに1つ前のモデルを買うのが良いです。

🚫【見栄消費の回避】自分軸でブレない支出コントロール実践法🔥

「他人の目」を意識した出費は、一番ムダな支出です。

誰に見せるでもない、本当に欲しいものだけにお金を使おう!

◉ SNS映えのための高級品は不要

◉ 椅子・寝具など「疲れを取る道具」は生活の質を上げるので投資価値あり

◉ 「誰かに見せないと価値がない物」は見栄消費の典型!

📵【SNS/比較消費】浪費を止めるミュート術と習慣設計の実例集📘

SNSで他人と比べると、ムダな購買意欲が生まれます。

浪費の原因は「人の目」を気にすることにあります👁

◉ 他人の投稿が購買行動のトリガーになる

◉ SNSのために何かを買ったら、それは消耗のはじまり

◉ SNSを見ない=浪費の抑止力!

AOI345.comSNS発信は最悪として、見る方も無駄に物欲を煽られるのでSNSは見ないほうが良いです。

SNSの発信で知り合いが発信している内容も、都合の良いところの切り抜きなど、現実とはかけ離れた内容の発信で書かれているままを信じてはいけません。

🎁【無料の落とし穴】試用と自動課金に潜む心理トリガー対策術⚠️

無料のサービスや商品は、裏にビジネスの仕掛けがあります。

「無料だから得」ではなく、必要かどうかで判断しましょう!

◉ 無料お試し → 自動課金やオプション誘導に注意

◉ 無料ゲーム・無料セミナー → 課金・販売が目的の場合も

◉ 価値のあるものは、結局どこかでコストが発生する

AOI345.com無料サービスの先には必ず費用の回収があります。

うまく逃げることを考えるよりも、無料には近づかないほうが労力も費用もかかりません。

🚨【避けたい支出】酒/たばこ/ギャンブル/リボ/課金の危険度整理🧯

資産形成において“絶対に避けたい出費”を知っておこう!

これらは「依存性が高く」「リターンがゼロ」です。

❌ 酒・たばこ・ギャンブル → 健康とお金を同時に失う

❌ 課金ゲーム・無限サブスク → 月額500円でも10年で6万円の無駄

❌ リボ払い・分割購入 → 金利15%超、元本が減らず返済地獄!

AOI345.com娯楽と割り切ってやるのは良いのですが、それが止められなくなるがギャンブル。

だから、娯楽だとしてもやるべきではありません。

💳【借金のリスク】未来の自由を削るコストと回避策の完全ガイド🛡️

借金=未来の自分を人質にとる行為。

家も車も「買える時が来るまで待つ」が鉄則です!

◉ 借金は「未来の労働の前借り」=働き続ける運命に

◉ 住宅ローンは“国が推す”が、それは労働力の確保が目的

◉ 車も家も、一括で買えるタイミングまで我慢!

AOI345.com奨学金や住宅ローンなどを仕方ない借金と考える人が多いのですが、借金は借金。

学費だろうが家だろうが、いかなる借金もすべきではありません。

🚨 リボ払いは借金の最悪形態!

📌 支払いが少ない分、金利地獄にハマる可能性大!

AOI345.comリボ払いの仕組みは、最終的には金利だけを払うことになって、元本が減らない無限の借金地獄です。

リボ払いは、手を出したら終わりです。

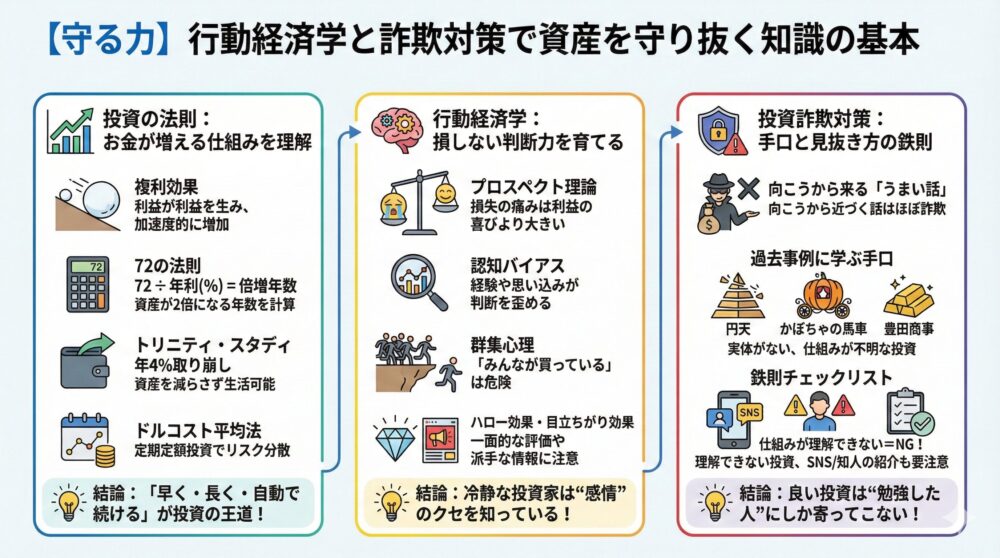

【守る力】行動経済学と詐欺対策で資産を守り抜く知識の基本🧠

資産運用を成功させるには、ルールと心理を知っておくことが重要です。

「なんとなく投資する」ではなく、理論に基づいた判断が資産形成を加速します!

💯【投資の法則】お金が増える仕組みと複利効果を理解する基本📈

◉ 複利効果 → 利益が利益を生むことで、資産が加速度的に増える

◉ 72の法則 → 72 ÷ 年利(%)で資産が2倍になるまでの年数を計算

◉ トリニティ・スタディ → 年4%取り崩しなら資産を減らさず生活可能

◉ ドルコスト平均法 → 一定額を定期投資すれば価格変動リスクを分散できる

🧠【行動経済学】損しない判断力を育てるバイアス対策チェック✅

投資では人間の心理が損失を生み出す最大の原因になることも。

自分の思考のクセを知っておくことで、冷静な判断ができるようになります。

◉ プロスペクト理論 → 損失の痛みは利益の喜びよりも大きく感じる

◉ 認知バイアス → 経験や思い込みが投資判断を歪める

◉ 群集心理 → 多くの人が買っているから自分も買う…は危険

◉ ハロー効果 → 銘柄の一面だけで過大評価しやすい

◉ フォン・レストルフ効果 → 派手な広告商品ほど記憶に残りがちで冷静な判断を失う

🚨【投資詐欺対策】過去事例で学ぶ手口と見抜き方の要点整理📕

「儲かる話」は、自分で探して学び取るもの。

向こうから近づいてくる“うまい話”はほぼ詐欺です。

◉ 円天 → 実体のない通貨で人を集めたマルチ商法

◉ かぼちゃの馬車事件 → サブリースを使った不動産詐欺

◉ 豊田商事事件 → 高齢者を狙った金地金詐欺

🔗【学びの深掘り】理解を深めるおすすめ書籍と実践教材リスト📚

インデックス投信に投資するだけなら不要ですが、高配当株の個別株投資をするなら呼んでおくべし!

AOI345.com

AOI345.comこの投資心理は知っておくと、投資判断を間違えにくくなります。

投資に限らず、世の中には詐欺が横行していて、そのベースはポンジスキームなので下記の記事は必読!

AOI345.com

AOI345.com投資に限らず、詐欺の多くがポンジスキームをベースにしていることが多いです。

だから、この基本を知っておくと詐欺の被害に遭いにくくなります。

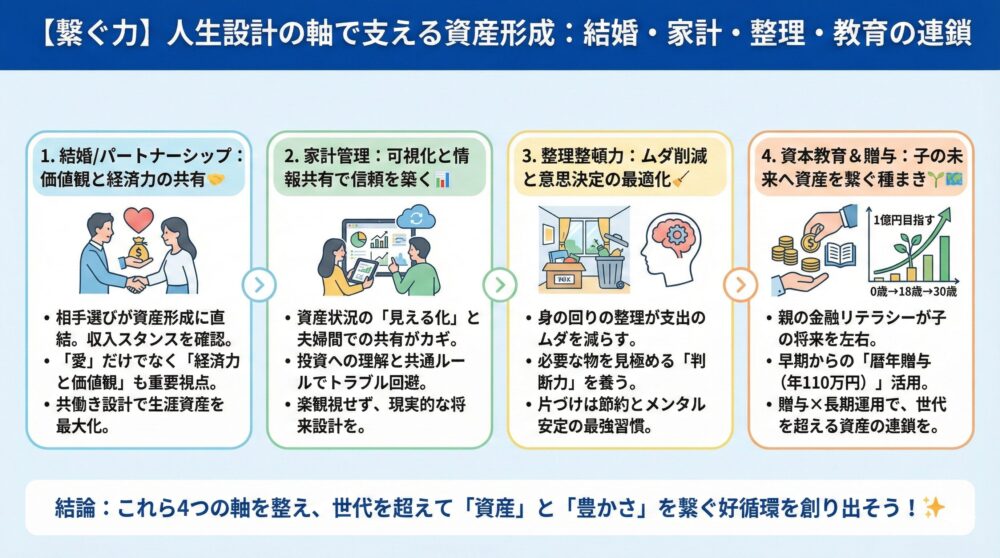

【繋ぐ力】結婚/子育て/価値観で資産形成を支える人生設計の軸💍

資産形成は投資だけでなく、人生の選択・税制の知識・生活管理の力も深く関係しています。

ここでは見落としがちな大切なポイントをまとめて解説します✨

💍【結婚/資産形成】相手選びと共働き設計で失敗しない重要視点🤝

結婚相手の価値観・収入スタンスは、資産形成に直結します。

失敗すると長期的なリカバリーは困難です。

◉ 相手がフルタイム正社員かどうかは生涯資産に大きな差が出る

◉ 正社員女性は約1.6億円の稼ぐ力を持つ

◉ 専業主婦志向は復職困難・収入不安定になりやすい

👛【結婚後の家計管理】共有ルールと口座設計で家計を可視化する型📊

資産を守り・増やすためには、パートナーとの協調が必要不可欠。

お金の習慣や考え方が合わないと、トラブルの火種になります。

◉ 投資に理解のある相手を選ぶ

◉ ブランド品などの浪費癖がある人は要注意

◉ 家計の共通化は必須でなくても、資産状況は共有しよう

◉ 楽観的な資産見積もりは将来の破綻を招く

AOI345.comマネーフォワードに全口座を連携させて、お互いがいつでも見れるようにするのが良いです。

🏠【整理整頓力】支出把握とムダ削減で意思決定を強くする習慣術🧹

部屋が散らかっている人は、支出も無駄が多くなりがち。

身の回りを整える力は、投資や家計管理にも直結します。

◉ 何が必要で何が不要かを見極める「判断力」

◉ 整った状態を保つ「継続力」

AOI345.com子どもが毎日、おもちゃで部屋が片付かない。

そんな状況でも、子どもにお片付けを覚えてもらって常にきれいな状態を保つことが必須です。

💡【資本教育】学歴偏重を超えて親子で学ぶマネー学習ロードマップ🗺️

「いい学校に入れば安泰」はもう過去の話。

現代では、親の年収や学歴よりも、親の資産とお金の教育が子どもの将来を大きく左右し始めています。

資産格差の現実から、こどもNISA・贈与・金融教育の実践方法まで、

家庭でできる“人生の初期設定”の整え方をわかりやすく解説しています✨

◉ 親の資産=子どもの資産形成力になる時代

◉ お金の教育と贈与のタイミングが子の将来を左右する

◉ こどもNISAの仕組みや注意点を丁寧に解説

◉ 36年で資産15倍に成長するシミュレーションも紹介

◉ 教育格差より深刻な“資産格差”の実態を徹底検証

AOI345.com

AOI345.com子どもへの贈与は、とにかく早い段階で贈与して、投資に回して増やすことが最適解。

すべての子どもに暦年贈与で毎年110万円を0歳から18歳まで贈与しましょう。

高い目標になりますが、これを達成すると子どもが将来にお金で困ることがなくなります。

また、子どもの口座によって資産分散による節税も実現できます。

内容は難しいですが、子供がいる家庭では暦年贈与と子供の証券口座を利用すると大幅な節税が実現できます

【子どもへの贈与】0〜17歳で1億を狙う110万円非課税の活用入門📈

0歳から17歳までの18年間、毎年110万円を贈与します。

その結果、投資元本は合計で1,980万円になります。

18歳以降は贈与をやめ、全額を株式投資に回して年間4%〜20%のリターンを想定します📈

【想定リターン】

4% = トリニティスタディの4%ルール

7.5% = オルカンの直近30年の平均 ← 全力株投資ならばコレは行ける!

11% = SP&500の直近10年及び65年の平均 ← 割とコレも現実的!

20% = オルカンの直近5年の平均

想定リターン7.5%の場合、30歳で1億円を突破します💰✨

💡【暦年贈与】年間110万円の贈与と各想定リターンでの資産額

| 年齢 | リターン:4% | リターン:7.5% | リターン:11% | リターン:20% |

|---|---|---|---|---|

| 0 | 110 | 110 | 110 | 110 |

| 1 | 224 | 228 | 232 | 242 |

| 2 | 343 | 355 | 368 | 400 |

| 3 | 467 | 492 | 518 | 590 |

| 4 | 596 | 639 | 685 | 819 |

| 5 | 730 | 797 | 870 | 1,092 |

| 6 | 869 | 967 | 1,076 | 1,421 |

| 7 | 1,014 | 1,149 | 1,305 | 1,815 |

| 8 | 1,164 | 1,345 | 1,558 | 2,288 |

| 9 | 1,321 | 1,556 | 1,839 | 2,855 |

| 10 | 1,483 | 1,783 | 2,152 | 3,537 |

| 11 | 1,653 | 2,027 | 2,498 | 4,354 |

| 12 | 1,829 | 2,289 | 2,883 | 5,335 |

| 13 | 2,012 | 2,570 | 3,310 | 6,512 |

| 14 | 2,203 | 2,873 | 3,785 | 7,924 |

| 15 | 2,401 | 3,198 | 4,311 | 9,619 |

| 16 | 2,607 | 3,548 | 4,895 | 11,652 |

| 17 | 2,821 | 3,925 | 5,544 | 14,093 |

| 18(積立終了) | 2,934 | 4,219 | 6,153 | 16,911 |

| 19 | 3,051 | 4,535 | 6,830 | 20,294 |

| 20 | 3,173 | 4,875 | 7,582 | 24,352 |

| 21 | 3,300 | 5,241 | 8,416 | 29,223 |

| 22 | 3,432 | 5,634 | 9,341 | 35,067 |

| 23 | 3,569 | 6,057 | 10,369 | 42,081 |

| 24 | 3,712 | 6,511 | 11,509 | 50,497 |

| 25 | 3,861 | 6,999 | 12,775 | 60,597 |

| 26 | 4,015 | 7,524 | 14,181 | 72,716 |

| 27 | 4,176 | 8,089 | 15,740 | 87,259 |

| 28 | 4,343 | 8,695 | 17,472 | 104,711 |

| 29 | 4,517 | 9,347 | 19,394 | 125,653 |

| 30 | 4,697 | 10,048 | 21,527 | 150,784 |

| 31 | 4,885 | 10,802 | 23,895 | 180,940 |

| 32 | 5,080 | 11,612 | 26,524 | 217,129 |

| 33 | 5,284 | 12,483 | 29,441 | 260,554 |

| 34 | 5,495 | 13,419 | 32,680 | 312,665 |

| 35 | 5,715 | 14,426 | 36,275 | 375,198 |

| 36 | 5,943 | 15,508 | 40,265 | 450,238 |

| 37 | 6,181 | 16,671 | 44,694 | 540,285 |

| 38 | 6,428 | 17,921 | 49,610 | 648,342 |

| 39 | 6,686 | 19,265 | 55,067 | 778,011 |

| 40 | 6,953 | 20,710 | 61,125 | 933,613 |

🌱 子ども時代にこそ「資産の種まき」を

これからの時代は、子ども時代にお金を稼ぐのが今より難しくなるかもしれません。

だからこそ、自分の収入は生活費に充ててもらい、贈与した資産は運用し続けてもらうことが大切です。

そして子どもに恵まれたときは、その子どもにも贈与を行うことで資産形成の連鎖をつくります👶➡️👨👩👧👦

🌏 世代を超えて広がる資産の連鎖

この仕組みを続ければ、親から子へ、そして孫へと資産が世代を超えて積み上がっていきます。

今あなたが頑張って準備することで、歴代の子どもたちが大きな資産を築ける未来が待っているのです✨

✅【まとめ】お金の基本と行動手順を整理し今日から動くチェック📌

ここまで、資産形成の基本・投資の考え方・税制優遇・人生とお金の選択について網羅的に解説してきました📘

どれも難しいことではなく、「知っているかどうか」「行動するかどうか」で未来が大きく変わります。

💡【記事の要点】重要ポイントと実践ヒントを一気に再確認するメモ📝

◉ お金に働いてもらう仕組み(資産運用)が人生の土台になる

◉ 手数料の低いインデックス投資信託が資産形成の王道

◉ 高コストな保険商品や投資信託は避けるべき

◉ 税金・控除制度・年金制度の理解と活用が超重要

◉ 結婚・住環境・習慣の積み重ねもお金に直結する

◉ 金融機関の無料相談には要注意!高手数料商品に注意⚠️

💡【資産形成の第一歩】知識を整え小さく始める実践ガイドの決定版🚀

「投資を始めたい😏けど、何から学べばいいかわからない…」

「お金を増やす💰にはどうすればいい?」

そんな方に 資産形成の基本が学べる🥸 おすすめの本をご紹介!✨

🔹 『バビロン大富豪の教え』

📌 お金の基本的な考え方を学べる名著!

📌 「貯め方」「増やし方」「稼ぎ方」が分かる!

📌 資産形成の第一歩として必読!

🔹 『お金の大学』(両学長)

📌 節約・投資・副業・税金の全体像が学べる!

📌 初心者向けに分かりやすく、お金の基本がしっかり学べる!

コメント