🔍【2024年改定対応】三井住友カード×SBI証券クレカ積立の変更点と対策

三井住友カード×SBI証券のクレカ積立で

前よりポイントが減った気がする。

そう感じているあなたは決して間違っていません😢

2024年10月のルール改定により

還元率や年間利用額の考え方が大きく変わりました。

知らずに使い続けると、確実に損をしてしまいます⚠️

本記事では、公式情報をもとに

改定の全体像と重要な変更点をわかりやすく整理します。

制度が複雑だからこそ、正しい理解が武器になります💡

◉ クレカ積立の還元率は5%から1%へ変更📉

◉ 年間利用額に含まれない支払いの落とし穴⚠️

◉ プラチナプリファードで還元率を上げる現実的な方法💳

◉ カード更新月を軸にした集計ルールの考え方📅

この記事を読むことで

あなたは積立で資産形成しながら

通常利用でポイントを最大化する戦略を理解できます✨

🔔【2024年10月改定】三井住友カードのクレカ積立が大幅変更!新ルール解説

2024年10月10日(木)の積立設定締切(=11月買付分)以降、三井住友カード×SBI証券のクレカ積立に大きな変更が入ります💡

内容をしっかり押さえておかないと、「ポイントが減った…」と損してしまう可能性も😱

新しいルールをかんたんに整理しておきましょう。

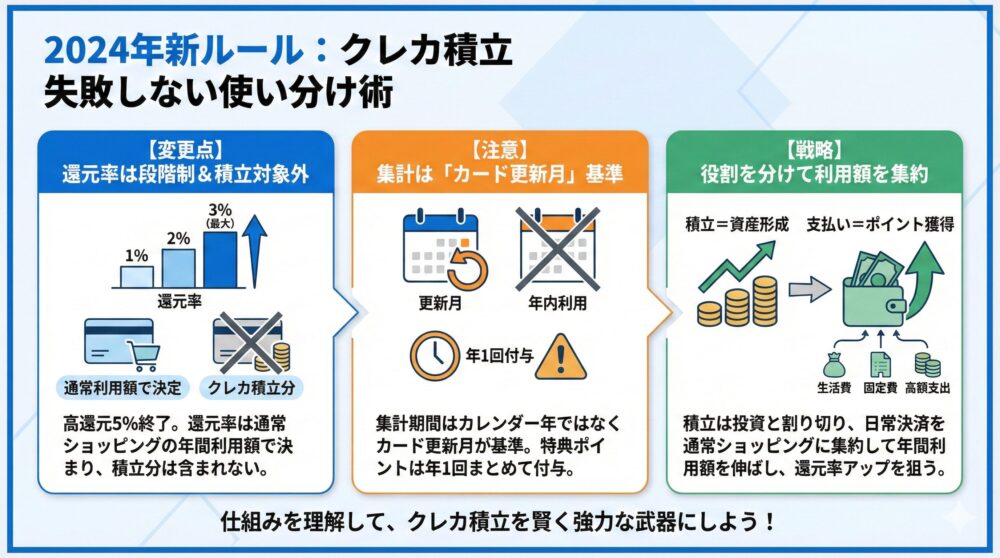

✅【変更点まとめ】還元率/対象外/付与時期をクレカ積立で最速把握

◉ 基本還元率が5%→1%へ大幅ダウン📉

◉ 特典ポイントは「年間利用額」に応じて最大+2%まで上乗せ✨

◉ 年間利用額の判定対象は「カード更新月の翌月から遡って1年間」📅

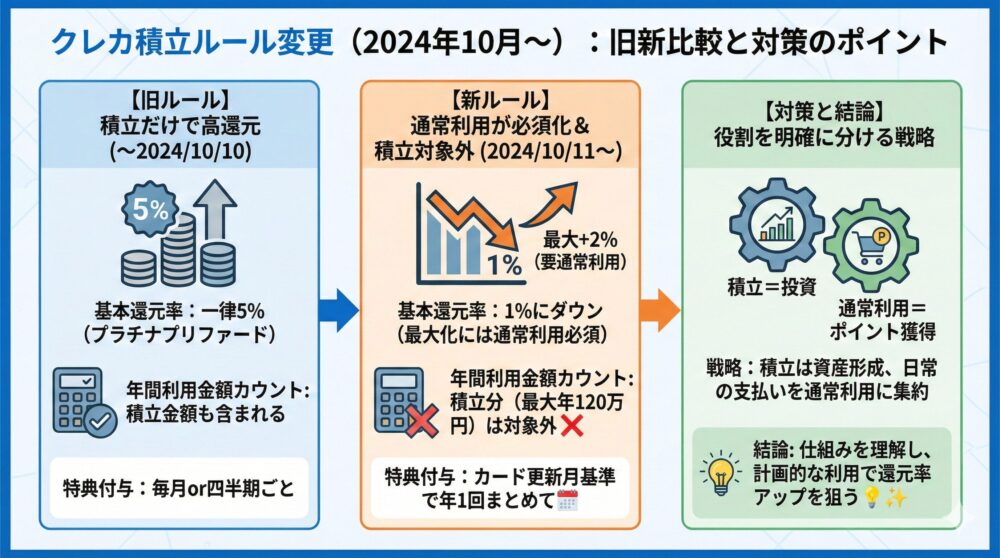

📉【旧ルール比較】クレカ積立の違いを一目で把握して損失回避

2024年10月以降、SBI証券×三井住友カードのクレカ積立には大幅なルール改定が行われます📢

「どこがどう変わったのか?」をひと目で把握できるよう、旧ルールと新ルールを比較表でまとめました📝

特に、ポイント還元率の減少や年間利用金額の集計対象から除外される変更は見逃せないポイントです⚠️

📊【徹底比較】クレカ積立ルール変更点まとめ|2024年10月からどう変わる?

| 項目 | 旧ルール(〜2024年10月10日積立設定分まで) | 新ルール(2024年10月11日以降の設定分から) |

|---|---|---|

| 積立対象月 | 毎月の積立設定分 | 同左(変更なし) |

| 月間積立上限額 | 5万円 | 10万円に拡大💰 |

| 積立対象商品 | 投資信託(指定商品) | 同左(変更なし) |

| 基本還元率(プラチナプリファード) | 一律5%還元 | 基本1%+年間利用額に応じて最大+2% |

| 還元率最大化の条件 | 積立だけで5%還元 | 積立は1%のみ。+2%獲得には「通常ショッピング」での利用が必須 |

| 年間利用金額のカウント対象 | 積立金額も含まれる | 積立分(最大年120万円)は対象外❌ |

| 年間利用金額の集計期間 | カード会社の任意設定 | カード更新月の翌月から過去1年間に統一📅 |

| 特典ポイントの付与時期 | 毎月 or 四半期ごとに自動付与 | 年1回まとめて、翌月末頃に付与(例:3月末)🎁 |

✅【総整理】クレカ積立ルール変更の要点と対策を短時間で把握

◉ 積立還元率は5%→1%に大幅ダウン

◉ ポイントを最大化するには「通常のカード利用」が必須

◉ 積立は年間利用金額のカウント対象外に変更

◉ 特典の集計期間は「カード更新月の翌月から遡る1年」に固定化

◉ 付与時期も年1回のまとめ方式に変更済み

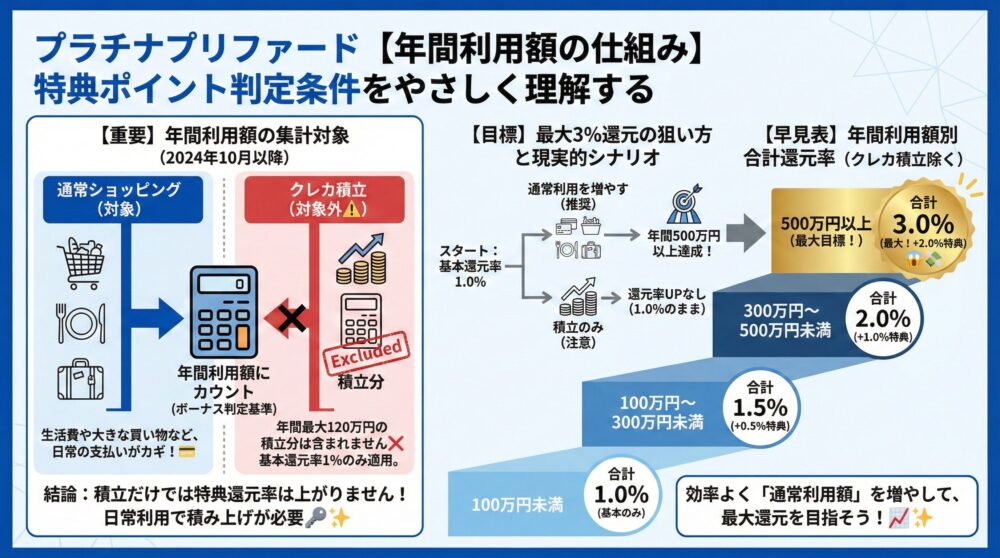

💡【年間利用額の仕組み】特典ポイント判定条件をやさしく理解する

三井住友カードの「プラチナプリファード」を使ってクレカ積立をしている方にとって、特典ポイントの仕組みは非常に重要です📈✨

🔍【最大3%の狙い方】特典ポイントの達成条件と現実的シナリオ

特典ポイントの最大付与率である+2%(合計3%)を目指すには、年間500万円以上の利用が必要になります😱💸

しかし、ここで注意したいのが「対象金額に含まれない項目」です。

⚠️【対象外の落とし穴】積立と集計の勘違いを防いで取りこぼしゼロへ

◉ クレカ積立分(年間最大120万円)は、年間利用金額の対象外❌

◉ 積立分には特典ポイントが付かず、基本還元率1%のみ適用❌

◉ 500万円の利用達成には、あくまで「通常ショッピング」での支払いが必要💳

つまり、積立だけでは特典還元率を上げることはできません。

日常の支出や大きな買い物などで、いかに効率よく「通常利用額」を積み上げるかがカギになります🗝️✨

📊【早見表】プラチナプリファード 特典還元率と条件をひと目で確認

| 年間利用金額(クレカ積立除く) | 特典ポイント上乗せ | 合計還元率 |

|---|---|---|

| 100万円未満 | 0% | 1.0% |

| 100万円〜300万円未満 | +0.5% | 1.5% |

| 300万円〜500万円未満 | +1.0% | 2.0% |

| 500万円以上 | +2.0% | 3.0% |

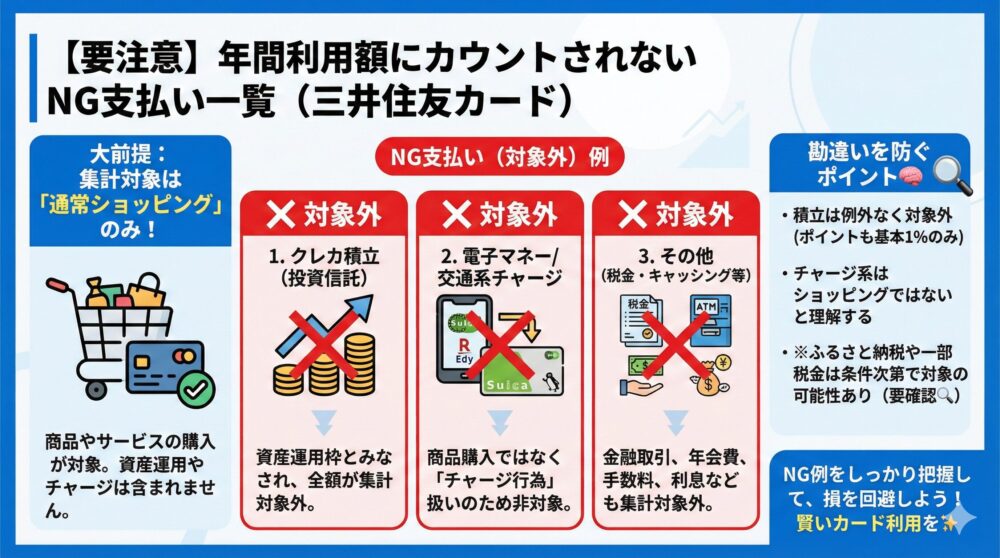

🧩【NG支払い一覧】クレカ積立で年間利用額にカウントされない項目

三井住友カードの年間利用金額の集計対象としてカウントされない支払いが存在します⚠️

「えっ、これも対象外なの?」と後で気づいて損をしないよう、NG例を一覧形式でまとめました📝

年間利用金額の加算対象になるのは“通常ショッピング”のみです。

以下のような支払いは対象外となるため、特典ポイントの判定には反映されません📉

❌【含まれない支払い】年間利用額のNG例を具体的に整理

| NG例 | 対象外理由 |

|---|---|

| クレカ積立(投資信託の自動買付) | 積立は資産運用枠とみなされ、集計対象外 |

| 電子マネーへのチャージ(楽天Edy、WAONなど) | 商品購入でなくチャージ行為とみなされる |

| モバイルSuica・SMART ICOCAへのチャージ | 同上(交通系ICへのチャージは非対象) |

| 税金の納付(国税・住民税など) | 公共料金扱いされるが一部は除外されるケースあり |

| キャッシング・カードローン利用分 | 金融取引扱いで対象外 |

| 年会費・利息・手数料など | ポイント付与・利用金額集計の対象外 |

| 家族カードの一部利用分 | 名義や登録状況によって対象外になる場合あり |

🧠【勘違い注意】クレカ積立で起こりやすい誤解と正しい見極め

◉ クレカ積立は例外なく全額が対象外(ポイントも1%のみ)

◉ SuicaチャージやEdyチャージはショッピング扱いではない

◉ ふるさと納税は「寄付扱い」だが、サイト経由での支払いは対象になるケースもあり✨

◉ 税金は支払方法によってカウント対象になる場合もあるので要確認🔍

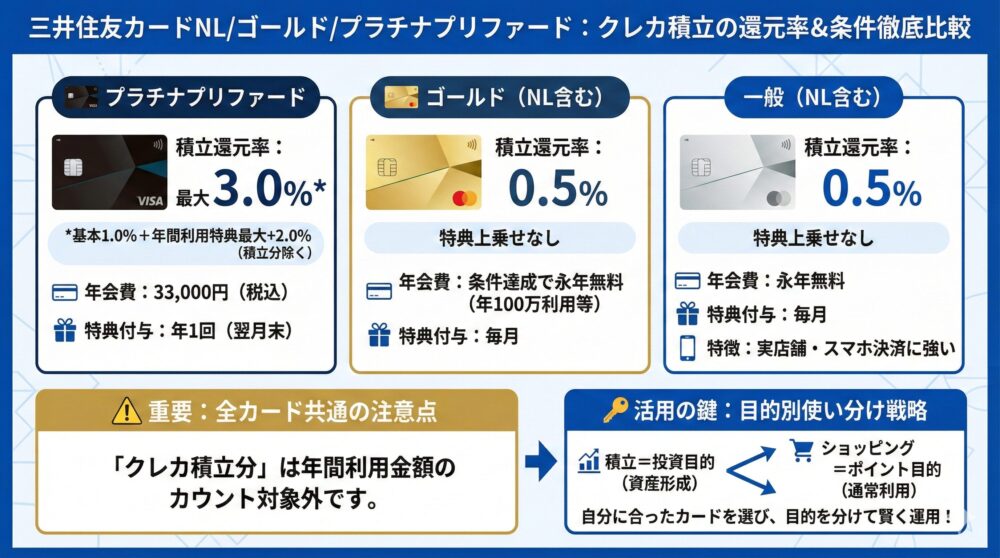

💳【カード別の違い】三井住友カードNL/ゴールドの還元率と条件を整理

三井住友カードのクレカ積立は、プラチナプリファード以外のカードでも利用できます📈

ただし、カードの種類によってポイント還元率や条件が大きく異なるため、しっかり把握しておくことが重要です💡

ここでは、「NL(ナンバーレス)・ゴールド・通常カード」の違いを一覧で比較し、

自分のカードに応じた活用法をまとめました📝

📊【カード別比較】クレカ積立の還元率と条件を一目でチェック

| カード種類 | クレカ積立基本還元率 | 年間利用額特典(上乗せ還元) | 年間利用額カウント条件 | ポイント付与タイミング |

|---|---|---|---|---|

| プラチナプリファード | 1.0%(旧5%) | 最大+2.0%(合計3.0%) | 積立分は除外 | 年1回(翌月末) |

| ゴールド(NL含む) | 0.5% | 対象外 | 積立分は除外 | 毎月(通常ポイントと同様) |

| 一般(NL含む) | 0.5% | 対象外 | 積立分は除外 | 毎月 |

✅【注意点まとめ】カード種別で異なる積立/ポイントの扱いを確認

◉ プラチナプリファードは高還元だが年会費33,000円がかかる

◉ ゴールドカードは年100万円以上の利用で年会費永年無料の特典あり

◉ NL(ナンバーレス)は実店舗での利用にも強く、スマホ決済と好相性📱

◉ 積立還元はどのカードでも自動で付与されるが、特典倍率は異なるので要確認

◉ 積立は投資目的、ショッピングはポイント目的と使い分けが鍵🔑

🔥【通常利用が鍵】クレカ積立より得にするポイント最大化の実践術

クレカ積立は、投資信託を自動で購入して資産形成を進める手段として非常に優秀です💰

しかし、「特典ポイントを稼ぎたい!」という目的では、実はあまり向いていません⚠️

💡【年間利用額戦略】生活支出を最適化してポイント効率を高める

◉ 特典倍率を上げたいなら、「ふるさと納税」や「高額な一括払い」をカード決済に回すのが効果的

◉ クレカ積立=資産運用、ショッピング=ポイント獲得と、目的ごとに上手に使い分けるのがコツ

◉ 公共料金や定期支払も「通常利用」として加算対象になるので見直しのチャンス📅

◉ 無駄な出費をせずに“支払いの質”で還元率を高めていく意識が大切✨

📅【集計ルール改定】年間利用額のカウント期間を勘違いしないために

三井住友カードの還元特典を最大限に活用するには、「年間利用金額の集計期間」をしっかり理解することが大切です🧠✨

「いつの買い物が年間利用金額にカウントされるの?」と不安に思っている方も多いのではないでしょうか🤔💦

新ルールでは、集計対象の期間が明確に決まっています。

🔍【判定ルール解説】年間利用額のカウント対象を正しく見極める

◉ 年間利用金額の対象は、「カード更新月の翌月から過去1年間のショッピング」📅

◉ このルールは2024年10月以降に適用される「クレカ積立(11月買付分〜)」にも反映される📌

◉ クレカ積立分(年120万円)はカウントされないので注意が必要⚠️

📊【シミュレーション付】年間利用額の集計期間を具体例でチェック

「カード更新月が自分にとってどのタイミングかよく分からない…」という方のために、実際の例で集計期間をわかりやすく整理します📅✨

✅【例】入会月が2月ならこうなる!集計スケジュールを解説

📌 2024年10月〜2025年2月分の積立設定が新ルールの対象となります。

この期間における集計対象・付与タイミングは以下の通りです👇

| 対象項目 | 期間 |

|---|---|

| カード年間利用金額 | 2024年3月〜2025年2月 |

| 三井住友カードつみたて投資 | 2024年10月〜2025年2月 |

| 特典ポイント付与時期 | 2025年3月末ごろ予定 |

💡 特典ポイントの受取タイミングはいつ?時期を逃さず確認しよう

◉ 特典ポイントは「入会月の翌月末」にまとめて付与されます✨

◉ 還元率を上げるには「2024年3月〜2025年2月」の通常利用額がカギとなる💳

◉ つみたて投資分は集計対象外なので、ショッピング利用が重要📉

📅【必見】カード更新月別|年間利用金額の対象期間早見表

「自分の買い物はいつの集計対象になるの?」と疑問に感じる方も多いですよね🤔

特典ポイントの判定に使われる年間利用金額の集計期間は、実は「カード更新月」を基準に決まっています📆

ここでは、よくある入会月別のシミュレーションを早見表で紹介します✨

これを見れば「いつまでに通常ショッピングをすれば特典対象になるのか」がすぐにわかります💡

📊 入会月ごとに違う!集計期間と特典ポイントの付与時期一覧

| カード入会月 | 年間利用金額の集計期間 | 特典ポイント付与月(予定) |

|---|---|---|

| 1月 | 2月〜翌年1月 | 翌年2月末ごろ |

| 2月 | 3月〜翌年2月 | 翌年3月末ごろ |

| 3月 | 4月〜翌年3月 | 翌年4月末ごろ |

| 4月 | 5月〜翌年4月 | 翌年5月末ごろ |

| 5月 | 6月〜翌年5月 | 翌年6月末ごろ |

| 6月 | 7月〜翌年6月 | 翌年7月末ごろ |

| 7月 | 8月〜翌年7月 | 翌年8月末ごろ |

| 8月 | 9月〜翌年8月 | 翌年9月末ごろ |

| 9月 | 10月〜翌年9月 | 翌年10月末ごろ |

| 10月 | 11月〜翌年10月 | 翌年11月末ごろ |

| 11月 | 12月〜翌年11月 | 翌年12月末ごろ |

| 12月 | 1月〜12月 | 翌年1月末ごろ |

💡 年間利用金額の仕組みとポイント集計ルールをやさしく解説

◉ カード更新月の翌月から過去1年間の通常利用額が判定対象

◉ クレカ積立分(年間最大120万円)は対象外なので注意⚠️

◉ 特典ポイントは年1回、入会月の翌月末にまとめて付与される💳

◉ ふるさと納税や家電購入など、大きな出費は「対象期間内」に集約するのがコツ✨

📆 2025年以降の年間利用額の集計ルール変更まとめ【最新対応】

「来年以降の集計期間はどうなるの?」と気になっている方のために、

2025年3月以降に適用される新しい集計ルールをわかりやすく整理します📊✨

📅 2025年3月以降はどうなる?集計対象とポイント付与スケジュール一覧

2025年からは、特典判定の対象期間とポイント付与のタイミングが以下のように決まっています👇

| 対象項目 | 期間 |

|---|---|

| カード年間利用金額 | 2025年3月〜2026年2月 |

| 三井住友カードつみたて投資 | 2025年10月〜2026年2月 |

| 特典ポイント付与時期 | 2026年3月末ごろ予定 |

💡【要点まとめ】クレカ積立の新ルール変更ポイントを簡潔にチェック

◉ 年間利用金額のカウントが「毎年3月スタート」に統一されてわかりやすくなった📅

◉ つみたて投資は10月開始なので、半年間の積立分が新制度の適用対象になる💳

◉ ポイント付与は翌年3月末に一括で行われるため、年間の利用計画を立てやすい✨

🧠【誤解しやすいQ&A】クレカ積立で損する落とし穴と正しい対策

三井住友カード×SBI証券のクレカ積立には、注意しておきたいポイントがたくさんあります⚠️

特に、ルール変更後は「積立がポイントにカウントされると勘違いしていた…」などの誤解による損が増えています😥

ここでは、よくある疑問や落とし穴をQ&A形式でわかりやすく整理しました📝

不安を解消して、ポイントをしっかり獲得するための参考にしてください✨

❓【Q1 年間利用額】クレカ積立分は対象外かを最短で確認する

いいえ❌

クレカ積立の金額(年間最大120万円分)は、年間利用金額にカウントされません。

これは新ルールで明確に除外された対象です。

特典ポイント判定に使えるのは「通常のショッピング利用」のみです💳

◉ クレカ積立はあくまで「資産運用枠」であり、特典ポイントの加算には寄与しない

◉ 基本還元率の1%分のみが積立分に適用される

❓【Q2 集計期間】年内基準は誤解 更新月ベースの判定ルール

いいえ、それは誤解です🙅♂️

年間利用金額の対象期間は「カード更新月の翌月から過去1年間分」と決まっています📅

たとえば、カードの更新月が2月なら、対象となるのは3月〜翌年2月までの利用分です。

◉ 年内や年度内のカウントではないので注意が必要

◉ 自分のカードの「入会月(=基準月)」を必ず確認しておくことが大切🗓️

❓【Q3 付与時期】特典ポイントは年1回まとめて付く流れ

いいえ、新ルールでは年1回まとめて付与される形式に変わっています💡

具体的には、「入会月の翌月末ごろ」に付与される仕組みです🎁

◉ 従来の「都度付与」から「年1回まとめて付与」に変更

◉ タイミングを逃しても即時付与されないので要注意🕐

✅【まとめ】更新月の把握と用途分離で取りこぼしゼロへ🔑

◉ クレカ積立はポイント集計の対象外なので過信しない

◉ 通常ショッピングを使って年間利用額を意識的に積み上げる

◉ 集計期間と付与タイミングを明確に把握しておく

🔥【おすすめアイテム】クレカ積立を快適に続ける便利グッズ厳選

📖 おすすめ書籍

投資&マネー管理術 💰「つみたて投資&家計管理をしっかり学べる!」

💳 おすすめクレジットカード関連アイテム

カードケース(スキミング防止機能付き) 🔒「大切なカードを安全に保管!」

家計簿アプリ連携本 📊「お金の流れを見える化!」

✨【迷ったらSBI証券】iDeCo/つみたてNISAで選ばれる5つの理由

iDeCoやつみたてNISAを始めるにあたって、証券会社選びはとても大切です。

中でもおすすめなのが、業界最大手の「SBI証券」です📈

数ある証券会社の中で、なぜSBI証券が選ばれているのか?その理由を見てみましょう🔍

✅【選ばれる理由】SBI証券がiDeCo/つみたてNISAで強い根拠

◉ 業界最大級の取り扱い本数!

→ つみたてNISA対象ファンド・iDeCo商品がトップクラスに豊富なので、将来に合わせた柔軟な運用が可能✨

◉ 手数料が圧倒的に安い(というか無料)

→ 口座管理料・売買手数料がほぼゼロで始められるので、初心者も安心👛

◉ ネットバンク連携が超便利(住信SBIネット銀行)

→ 自動入金・毎月の積立設定も簡単&スムーズ。一元管理しやすくて時間の節約にも◎

◉ クレカ積立でポイント還元

→ 三井住友カードで最大1.0%還元(プラチナプリファードなら最大5%)=投資しながらポイントも貯まる💳✨

◉ アプリ&管理画面が使いやすい

→ iDeCoもNISAも初心者向けに設計されたUIで、スマホからでも迷わず操作可能📱

🎯【こんなあなた向け】SBI証券が合う人の特徴と始め方ガイド

◉ iDeCoやつみたてNISAを長期で着実に育てたい人

◉ 商品数が多く、選択肢に余裕を持ちたい人

◉ ネット銀行やクレカと連携してポイントも貯めたい人

◉ 将来的にNISA→iDeCo、ジュニアNISAや成長投資枠も検討している人

👉 個人シェアNo.1! 格安手数料のSBI証券の公式サイト 🔽

❓【FAQ】クレカ積立と年間利用額で迷う質問まとめ

💬【FAQ1 年間利用額】クレカ積立分がカウント外になる理由

💬【FAQ2 付与タイミング】積立分と上乗せ分の受取時期

💬【FAQ3 対象期間】更新月から逆算する集計ルールを解説

💬【FAQ4 目標額】100万/300万/500万の現実的な達成ライン

💬【FAQ5 還元率アップ】固定費/ふるさと納税で積み上げるコツ

✅【まとめ】新ルールでもクレカ積立は強い 失敗しない使い分け術

2024年の三井住友カード×SBI証券のクレカ積立改定は

単なる改悪ではなく、使い方が変わっただけです。

仕組みを理解したあなたなら、今後も十分にお得に活用できます💡

🔍【変更点おさらい】クレカ積立の改定ポイントを最短で整理

今回の改定で重要なのは

還元率の考え方と年間利用額の扱いです。

特にプラチナプリファード利用者は要注意です⚠️

◉ クレカ積立の高還元5%は終了

◉ 還元率は1%から最大3%へ段階制に変更

◉ 年間利用額にクレカ積立分は含まれない

◉ 特典ポイントは年1回まとめて付与

📊【要点早見】還元率/年間利用額/付与時期を一目で確認

項目内容

◉ 還元率最大1%から3%

◉ 還元率決定条件通常ショッピングの年間利用額

◉ クレカ積立の扱い年間利用額の対象外

◉ 特典ポイント付与カード更新月の翌月末に年1回

◉ 重要な基準カード更新月

💡【最大化の戦略】年間利用額を伸ばして還元率を上げる方法

新ルールでは

積立だけで還元率を上げることはできません。

日常の支払い設計がそのままポイント差になります📈

◉ クレカ積立は資産形成専用と割り切る

◉ 生活費や固定費は通常ショッピングに集約

◉ ふるさと納税や高額支出は対象期間内に実行

◉ カード更新月を把握して利用時期を調整

⚠️【勘違い防止】対象外支払いと集計期間の注意点チェック

制度を誤解したまま使うと

還元率が思ったより低い原因になります😥

◉ クレカ積立は年間利用額にカウントされない

◉ 年内利用ではなく更新月基準で判定される

◉ 特典ポイントは毎月ではなく年1回

🎯【結論】積立は投資 支払いはポイントで分けるだけで得する

これからの正解はとてもシンプルです。

積立は投資、ショッピングはポイント。

役割を分けるだけで結果が大きく変わります✨

◉ SBI証券で淡々と積立を継続

◉ 三井住友カードで通常利用を最適化

◉ 新ルールでも無理なく還元率アップを狙う

🔗【次に読む】クレカ/ふるさと納税でポイントを最大化する手順

2025年に向けて家計を賢く改善したい人は必見!

今こそ始めるべきなのが、高還元クレジットカードとふるさと納税の連携ポイ活です✨

たった2つの制度を組み合わせるだけで、年5〜10万円相当のポイント還元+節税+返礼品まで狙える超お得な戦略が完成します。

◉三井住友カード プラチナプリファードで最大10%の還元も狙える

◉楽天ふるさと納税×お買い物マラソンでポイント爆増🎯

◉Vポイント→WAON POINT→ウェル活で1.5倍の価値に変換🔥

◉制度改正前の2025年9月までが高還元ポイ活の最後のチャンス

コメント