【凡人でも資産1億円】年収400万から数字でわかる投資/貯蓄/共働きロードマップ

将来のお金や老後資金について

あなたは漠然とした不安を感じていませんか😥

資産1億円と聞くと

高収入な一部の人だけの話だと思いがちです。

でも実は

年収400万〜800万円の会社員や

共働き 子育て世帯でも

正しい戦略と継続で十分に狙える現実的な目標です✨

その根拠として

野村総合研究所の富裕層データや

投資シミュレーションをもとに

再現性の高い方法だけを整理しています📊

この記事では

感覚論や精神論ではなく

積立額 利回り 年数という数字から

あなたが進むべき最短ルートを明確にします💡

◉ 資産1億円までの現実的な到達年齢がわかる

◉ 貯金だけでは届かない理由と投資が必須な根拠を理解できる

◉ 共働き 投資 仕組み化で無理なく続ける方法を学べる

◉ FIREや教育費と両立しながら資産を増やす考え方が身につく

この記事を読み終える頃には

自分には無理かもしれないという不安が

この通りやればいいという確信に変わります😊

💰【資産1億円は現実的?】貯蓄/投資の最短ルートと到達年齢を徹底検証

📊【資産1億円は誰でも可能?】年収/職業別の再現性と達成確度を解析

「資産1億円って、一部の特別な人しか無理なのでは…?」

そんな疑問を感じる方も多いと思います。

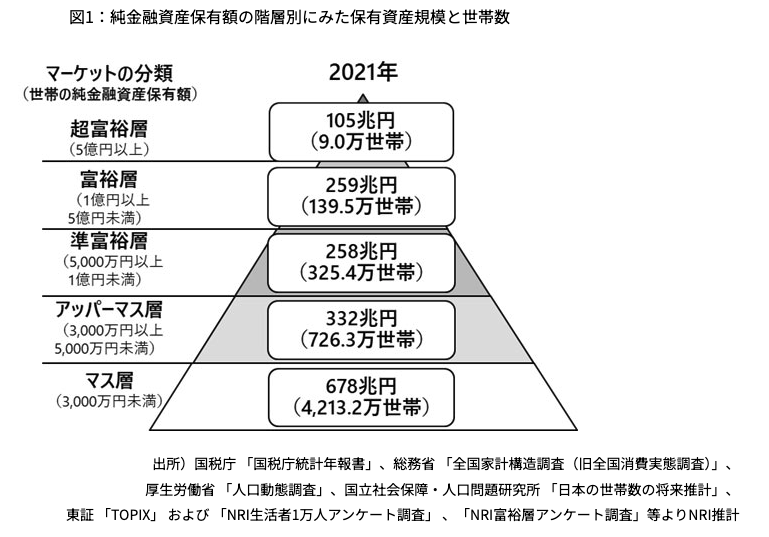

野村総合研究所の調査によれば、超富裕層+富裕層の合計は全体の約2.5%。

つまり、40世帯に1世帯しか該当しない計算です🔍

👉 出展:野村総合研究所|富裕層調査

💡【FIRE目標1億円】必要貯蓄/利回り/年数をシミュレーションで解説

資産1億円を目指すには、貯蓄だけではなく投資の活用が不可欠です📈

ここでは、貯蓄+運用のシミュレーションをもとに、現実的な到達ルートを解説します。

今回はさらに、FIRE(経済的自立)を目指すうえで重要な指標である

1.5億円(4%の配当収入600万円)という目標額にも注目しています🔥

✅ 達成までの道筋を考えるヒント

◉ 資産1億円を持つ世帯は、全体の約2.5%(40人に1人)

◉ ただし、戦略的に積立+投資を続ければ再現可能な水準

◉ 1.5億円は「配当や資産収入だけで生活可能」なFIRE基準のゴール

📊目標別に考える資産形成シミュレーションのイメージ

| 目標資産 | 達成イメージ | FIRE達成度 |

|---|---|---|

| 1億円 | 給与+投資で到達可能|一部資産収入で生活補助 | セミFIREレベル |

| 1.5億円 | 配当や運用益で生活費をまかなえる水準 | 完全FIREレベル |

🧮【達成の前提条件】年利/年収/積立額の基準と想定レンジを明確化

このセクションでは、記事全体の軸となるシミュレーション条件を整理します📊

目標達成までの道のりを具体的にイメージするために、次の4項目をベースに計算を行っています。

✅ シミュレーションに使う前提条件

◉ 年間の貯蓄額は100万円〜500万円

◉ 運用利回りは0%(貯金のみ)〜7%(株式運用)

◉ 投資開始年齢は23歳または30歳を想定

◉ FIRE目標年齢は40代〜50代に設定

📊前提条件を整理した一覧表

| 項目 | 想定レンジ・内容 |

|---|---|

| 年間貯蓄額 | 100万円〜500万円 |

| 運用利回り | 0%(投資無し)〜9%(株式運用) |

| 投資開始年齢 | 「23歳」または「30歳」 |

| FIRE目標年齢 | 40代〜50代 |

今後のセクションでは、これらの条件をもとにした具体的なケース別シミュレーションを紹介していきます👀

「自分にも実現可能なのか?」をイメージしながら、ぜひ最後まで読み進めてください😊

📈【貯金だけでは届かない】運用/戦略の両立で到達スピードを加速

年間300万円をコツコツと投資せずに貯蓄だけした場合、

23歳から始めても1億円に到達するのは56歳になります🕒

この年齢であれば、FIRE(早期リタイア)は不可能ではありませんが、

正直、アーリー感は薄めですよね💦

💸【投資は必須】資産1億円に近づく運用/貯蓄の役割と最適バランス

貯蓄だけでは限界がある…。

では、資産運用も組み合わせるとどうなるでしょうか?

たとえば、株式の平均リターンを7%と仮定し、

23歳から毎年300万円をフル投資した場合――

✅ 40歳で1億円に到達✨

✅ 45歳には1.5億円に到達🔥

💡【毎月いくら投資?】1億円に必要額と先に決める2つの基準を整理

年間100万円の投資でも頑張っている方は多いと思います👏

それでも同じ7%の利回りなら――

📅 1億円は53歳、1.5億円は59歳に達成可能。

💰【年500万円でも届かない壁】資産1億円の落とし穴と回避策を解説

「30歳で貯蓄1,000万円」を目指すシミュレーションを掲載しています📊

というのも、20代前半はあえてお金を使う体験も重要だからです💡

とはいえ、まったく貯蓄をしないのも危険⚠️

経験を積みつつも、30歳で1,000万円を目標にするのが現実的です💪

🎯【30歳で1,000万は必要?】資産1億円への戦略ロードマップを提示

この目標でもハードルは高め。

正直、30歳で1,000万円に届かない場合は1億達成は難しいと考えるべきです😥

ただ、30代からは追い風もあります!

それが「夫婦共働き+正社員」という貯蓄加速の裏技✨

💸【23歳から7年で1,000万】20代の資産形成を加速する実践戦略

仮に年間100万円を株式に投資して、平均利回り7%なら…

✅ 30歳時点で資産は約1,000万円になります✨

このレベルなら、堅実に働きながらでも実現可能なラインです。

まずは「年間100万円の積立」を最低ラインとして目指しましょう📈

📊【年間300〜500万で1億へ】積立/利回り別の現実的プランを解説

30歳からの「勝負どころ」として、

✅ 年間300万円〜500万円の貯蓄プランを想定します。

なかでも「年間500万円の貯蓄」は資産形成の理想形ですが、

以下の点を押さえておく必要があります👇

🏠【年収1,000万でも貯まらない】年500万貯蓄の落とし穴と対処法

仮に世帯年収が1,000万円あるとしても、

手取りは約730〜780万円程度が現実的💸(※片働きだともっと少ない)

ここから500万円を貯めようとすれば…

✔ 残りの生活費は年間230〜280万円

✔ 月あたり約19〜23万円での生活が必要

AOI345.com

AOI345.com年間貯蓄500万円は無理すぎるので、年間投資300万円で資産1億円を目指しましょう。

それでも原資を作るのに夫婦共働きは必須です。

資産1億を作るための投資について詳しく知りたい方は下記の記事を参考下さい🔻

💰【体験談で学ぶ】投資資金100〜500万を捻出する現実的な確保術

「投資したいけど、そんなに余裕ない…」と感じる方も多いはず。

でも実は、生活費の見直しと支出の最適化で、誰でも投資原資を捻出することは可能です✨

ここでは、年間100万円〜500万円の投資額をどう確保するかを、具体例を交えてわかりやすく解説します!

📉【固定費の見直し】投資原資を生む生活費カットの実践テクニック

毎月の支出には、見直せばすぐに減らせる「固定費」がたくさんあります。

固定費を削るだけでも、年間100万円レベルの資金確保が見えてきます👀

◉ 家賃は駅近より「少し遠くて広め+安め」へ見直し(年間20万円削減)

◉ 格安SIMへの乗り換え(年間5万〜8万円削減)

◉ サブスクの断捨離(Netflix・音楽・ジムなど合計で年間3万円〜)

◉ 保険の見直し(不要な掛け捨てや医療保険を解約し年間5〜10万円削減)

◉ クレカ・家計簿アプリで“ムダな支出”の可視化と予防

🏠【年収700万/3人家族】家計見直しで投資余力を捻出する実例

実際に共働き家庭が年間240万円の投資原資を確保した事例を紹介します。

| 項目 | Before(月額) | After(月額) | 削減額(年) |

|---|---|---|---|

| 家賃(都心マンション→郊外戸建て) | 14万円 | 10万円 | 約48万円 |

| 通信費(3回線キャリア→格安SIM) | 2.2万円 | 0.9万円 | 約15.6万円 |

| 保険(見直し+共済化) | 3万円 | 1.2万円 | 約21.6万円 |

| 娯楽・サブスク | 1.8万円 | 0.7万円 | 約13.2万円 |

| 食費(外食減+業務スーパー活用) | 7万円 | 5万円 | 約24万円 |

| 合計投資余力の増加 | 約122.4万円 |

🔧【投資原資の作り方】今すぐ始める3つのアクションで継続を支援

◉ 支出を削る順番は「固定費→変動費→贅沢品」の順で!

◉ 削ったお金はすぐに“投資用口座へ移動”して使えないようにする💸

◉ 夫婦で家計アプリを共有し、金銭感覚のズレをなくす

⏳【労働型/仕組み型】あなたに合う投資スタイル診断と選び方

資産形成においては、単にお金を増やすだけでなく、“時間”の使い方も極めて重要なファクターになります🧠

ここでは、「手間と時間をかけて取り組む投資」と「仕組み化や自動化で時間を買う投資」を比較し、それぞれのメリット・注意点を整理します。

🔨【時間をかけて増やす】節約/副業型の特徴と向いている人

労働力や生活コストの最適化によって、投資に回せるお金を増やすスタイルです。

収入や生活の改善を通じて、資産の原資を作るアプローチとも言えます💪

◉ 転職や副業で収入アップを図る

◉ 固定費を見直し、生活支出を削減

◉ 自ら銘柄分析や個別株投資を行う(自学型)

◉ 投資信託ではなく、ETFや米国株を手動で運用する

💻【時間を買って増やす】投信/自動積立で資産形成する戦略的手法

忙しい会社員や子育て世代には、「時間をお金で買う」スタイルがフィットします✨

自動積立やインデックス投資を活用して、労力を最小限にしつつ成果を狙う方法です。

◉ 積立NISAやiDeCoで自動積立を設定

◉ 投資信託(eMAXIS Slimなど)で分散投資を自動化

◉ 家計簿アプリ・クレカ管理で支出を可視化&自動記録

◉ 楽天証券やSBI証券などのポイント投資も活用💡

📊【どちらが強い?】労働型/仕組み型の比較と活用シナリオ

| 比較項目 | 時間をかける投資 | 時間を買う投資 |

|---|---|---|

| 戦略タイプ | 労働・節約型 | 自動化・インデックス型 |

| 特徴 | 労力を使って成果を上げる | 手間を減らして仕組みに任せる |

| 向いている人 | 学習意欲が高い人 時間に余裕がある人 | 忙しい人 継続が苦手な人 |

| 再現性 | 低〜中 | 中〜高 |

| 時間効率 | △ | ◎ |

| 精神的ストレス | やや高い | 低い |

🔍【投資法の選び方】正解はライフスタイル次第/組み合わせで最適化

どちらが正しいということはありません😊

大事なのは、「自分に合った戦略を知り、それを徹底して継続すること」です。

◉ 時間をしっかり投資できる人は、自分なりの工夫でリターンを高められる

◉ 忙しい人は、仕組み化によってストレスを減らしつつ資産形成が可能

◉ 投資スタイルはライフステージに合わせて“ミックス型”にするのもアリ✨

【凡人でも再現可能】資産1億円を築くリアルな戦略と習慣とは?

資産1億円の達成には、できる限り高いリターンを目指す必要があります🚀

ただし、信用取引やレバレッジ投資は長期的に勝ちにくいのが実情です⚠️

となると、現実的な戦略は「レバレッジなしで7%の株式リターンを狙う」こと。

そのためには、全額株式投資が必要となります📈

AOI345.com投資リターンを上げることはできませんが、投資比率を上げることはできます。

余剰資金の使い方がカギ!資産1億円達成者の投資スタイルを公開

「資産1億円」を現実的に目指すには、生活費を除いた“余剰資金”をいかに投資へ回せるかが重要です。

余剰資金の全額を株式投資にフル投入した場合のインパクトをシミュレーションしました📈

✅ 投資前に押さえておくべき資金配分の考え方

◉ 投資対象は生活費を除いた完全な余剰資金のみ

◉ 生活防衛資金は最低でも100万円は現金で確保しておく💵

◉ そのうえで、残る資金をどこまで株式に回せるかが勝負の分かれ目🔑

📉分散のしすぎはリターン低下の原因に…

| 投資割合 | 期待リターン(年利) |

|---|---|

| 株式100% | 約7% |

| 株式50%+現金50% | 約3.5% |

| 株式30%+債券70% | 約2〜3% |

📊【信託報酬0.1%以下】資産1億円を狙うための投資信託の選び方

「個別株はハードル高い…」という方は、

✅ 株式型の低コスト投資信託(信託報酬0.1%以下)でもOK!

インデックス投資でも、長期保有×複利の効果で1億は十分狙えます💹

選び方次第で、着実に資産形成が進みます。

🏠やりすぎ節約は逆効果?資産形成に失敗する人の共通点

支出を抑えることも大切ですが、我慢しすぎて継続できないのは本末転倒😣

✅ 固定費は徹底的にカット(ローン・保険・通信費など)

✅ 住居は賃貸+格安SIM(MNVO)で十分

❌ でも食費まで削るのはNG!健康や幸福度が下がります🍽

だからこそ重要になるのが…

💼収入アップが最短ルート!資産1億円を目指すための年収戦略

いくら節約しても、元の収入が低ければ限界があります。

そのために必要なのが「転職による本業の年収アップ」です🔥

副業は時間と体力に限界があるため、

やはり“本業の収入を伸ばす”のが最も再現性の高い戦略です。

👨👩👧👦【共働きで年収1,000万】資産1億円を実現する夫婦の戦略

✅ 男性で年収600万円

✅ 女性で年収400万円

この水準に到達すれば、共働き世帯で年収1,000万円が実現💡

しかも、共働きの方が税制的にも有利で、

手取りベースで年50万円ほど多くなるケースもあります💰

🔗 詳しくはこちらの記事もチェック👇

👉 世帯年収と手取りの関係

🎯【再現性高】共働き×投資で資産1億円を叶える家族設計術

夫婦で協力し合って、フルタイムで働く体制を築ければ、

資産1億やFIREもグッと現実味を帯びてきます✨

資産形成ができない人の特徴は下記の記事を参考下さい🔻

👨👩👧👦子育て家庭でも実現可能!資産1億円を目指す現実的アプローチ

「子どもがいるから貯金も投資も難しい…」そう思っていませんか?

たしかに教育費や生活費が増える中で、資産形成を両立するのは簡単ではありません💦

でも、工夫次第で子育て中でも資産1億円は十分に現実的です!

🍼単身or家族世帯の違いとは?支出を抑えて資産1億円を目指す方法

子育て世帯は、教育費・住居費・食費などが一気に上がります📈

その一方で、家族の協力体制を築けば“2馬力投資”という大きな武器も得られます。

◉ 育児にかかる年間コストは平均100万〜150万円

◉ 習い事や進学を考えると、余剰資金が圧迫されやすい

◉ 収入増よりも「支出最適化」と「制度活用」がカギ

🏠【実例シミュレーション】子育て中でも資産1億円を達成する方法

下記は共働き・子ども1人のケースを想定したシミュレーションです。

両者がフルタイム勤務を継続できる前提で、「節約しすぎず、投資も諦めない」設計を目指します。

| 年齢 | 年収(世帯) | 年間投資額 | 期待利回り | 到達資産(20年後) |

|---|---|---|---|---|

| 30歳 | 900万円 | 240万円 | 年利7% | 約1億円 |

| 35歳 | 950万円 | 300万円 | 年利6% | 約9,500万円 |

| 40歳 | 1,000万円 | 240万円 | 年利7% | 約8,200万円 |

◉ 教育費のピークを避けながら“継続可能な投資額”を確保

◉ 積立NISA・iDeCo・児童手当の活用で非課税資産も形成

◉ 家計全体の可視化と夫婦の金銭感覚の共有が重要

💡【教育費も貯金も両立】子育てしながら資産形成する3つのコツ

◉ 教育費は私立前提でなく“地元公立+大学費用”をベースに設計

◉ 児童手当は「貯蓄または投資用口座」に直行させる✍️

◉ 保険は必要最低限+学資保険に頼らず「自前投資」で備える

◉ 家族で“資産形成の目的”を共有しておくと協力体制が強まる

🎯【よくある悩みを解決】資産形成がうまくいかない理由と処方箋

| 悩みの声 | 解決アプローチ |

|---|---|

| 教育費が重くて投資できない | 投資額を“減らす”のではなく“時期をずらす”戦略を採用 |

| 妻が育休中で家計が厳しい | 育休中は支出の見直し&副業準備期間にする |

| 子どもが小さいと手間が増えて時間がない | 投資は“仕組み化”で自動化し、手間を減らす |

💥【初心者向け】資産形成の失敗パターンとその対策5選

「資産1億円を目指すぞ!」と決意しても、実際には思うように進まず失敗してしまうケースも少なくありません💦

ここでは、よくある失敗パターンとその回避法をわかりやすく解説します。

❌資産が増えない人の共通点!やってはいけないNG習慣とは?

どれだけ戦略を立てても、以下のような落とし穴にハマると目標から大きく遠ざかります。

実体験ベースの失敗例だからこそ、リアルに響く内容です。

📉 株価下落で狼狽売りしてしまい、安値で損切り

🛒 生活水準を上げすぎて、貯蓄額が減少

💳 無理なレバレッジ投資で資金を大幅に減らす

💬 情報収集ばかりで行動に移さない(いわゆるノウハウコレクター)

🚫 節約を極端にやりすぎてストレスで挫折

💤 投資を始めるタイミングを逃し続ける(”まだ早い”思考)

🔍【行動できない人必見】資産形成に失敗する心理的トリガーとは

その理由はシンプル。

感情や思い込みに左右されすぎるからです。

「暴落が怖い」「まだ資金が少ないから様子見」など、

一見もっともらしい理由で行動を後回しにしてしまうことが最大の敵です。

✅今日から実践!資産1億円を目指すための行動リスト

📘 毎月の積立を“自動化”して、感情に左右されない仕組みを作る

📊 暴落時も売らないと決めたら、定期積立×インデックスに徹する

🧠「なぜ投資するのか?」目的を紙に書き出しておく

🔐 生活防衛資金を確保したうえで“余剰資金だけ”投資する

🛠️ 完璧を求めず、まずは小額でもスタートする勇気を持つ

🧠筆者の失敗から学ぶ!資産形成で後悔しないための教訓集

実際に筆者が過去にやらかした失敗もいくつかあります。

たとえば、「下落が怖くて利確してしまい、その後に爆上げ」という悔しい経験や、

「配当目当てに高配当株を買ったら減配で株価も下がった」などです。

こうした経験から得られた教訓は👇

◉ 長期投資では“継続こそ最強”ということ

◉ 情報に振り回されず、自分の戦略を貫く重要性

◉ 短期的なリターンに惑わされず、時間を味方にする視点が不可欠

🚀【成功習慣】資産1億円を加速させる人が毎日やっている行動を完全整理📘

資産1億円を築く方法は、決して複雑ではありません。

特別なスキルや裏技が必要なのではなく、やるかやらないかの行動差が結果を分けるだけなんです😌

✅ 1億円を実現するための4つの習慣

◉ 余剰資金は全額株式投資に回す📈

◉ 本業の収入アップ+転職で年収を底上げ💼

◉ 夫婦で正社員共働き体制を構築して収入を倍増👫

◉ 節約は固定費メインに絞り、健康と食事は削らない🍽

この戦略は一見シンプルですが、10年〜15年続けるだけで1億円の資産形成が視野に入る現実的なルートです。

派手さよりも「継続力」こそが最強の武器になります🔥

👥【年収別】年収400万〜800万で資産1億円を狙う再現シミュレーション📊

「年収が低いから資産1億円なんてムリ…」と思っていませんか?

実は、平均的な年収層でも十分に到達可能な道筋があります💡

💼【年収400万】無理なく続けて資産1億円を目指す現実的な投資戦略💡

年収が控えめでも、長期運用×継続投資で道は開けます。

◉ 生活費を月20万円に抑え、年間100万円の投資に回す

◉ 平均利回り7%を想定すれば、30年間で約1億円に到達

◉ iDeCoやNISAを活用すれば非課税メリットも大きい✨

🧑💼【年収800万】FIREまでの年数と資産形成スピードを徹底検証🔥

可処分所得が増えるため、投資額を年200万〜300万円に増やせるのが強み💪

家族持ちでも、支出を工夫すれば大きな差がつきます。

◉ 年間投資300万円を7%で運用すれば、15年で約1億円

◉ 共働き・ふるさと納税・格安SIMなどの活用がカギ🔑

◉ 余剰資金は全額株式運用で“複利の爆発力”を生かす

👔【年収800万】共働きで資産を加速させFIREを狙う現実的プラン👨👩👧👦

可処分所得が大きく、毎年500万円近く投資可能な方も。

より短期間でFIREを目指すなら、このゾーンが理想的です🚀

◉ 年間投資500万円を想定すると、12〜13年で1億円達成✨

◉ 支出管理とライフスタイル設計の最適化が必要

◉ 夫婦正社員+子ども1人でも実現可能なライン

👤【筆者実例】凡人が資産1億円を達成した10年のリアル記録を公開📘

🗓【年表公開】10年で資産1億円を築いた全プロセスと分岐点を整理📈

ここでは、私の「資産1億円を目指して行動した10年間」の記録を公開します📊

2014年(32歳)〜2023年(41歳)までの資産推移とその内訳をご紹介します。

✅ 増加した資産は合計9,000万円超!

この10年間で増えた資産総額はおよそ9,000万円。

内訳は以下のとおりです。

| 項目 | 金額 |

|---|---|

| キャピタルゲイン(値上がり益) | 約5,000万円 |

| インカムゲイン(給料+配当) | 約4,000万円 |

💼インカムゲインの内訳も公開!

インカムゲイン(給料+配当)の中身は完全には分けていませんが、概算は以下のとおりです👇

| 内訳項目 | 金額 |

|---|---|

| 給与ベースの増加分 | 約3,000万円 |

| 配当・その他収入 | 約1,000万円 |

💹【値上がり益】キャピタルゲインを武器にする考え方とリスク対策🛡️

これまでの資産推移を見ると、キャピタルゲインの変動幅は大きいものの、

2023年以降は株高の追い風を受けて急上昇📈

結果として、インカムゲインを超える伸びを記録しました!

やはり相場環境が良いと爆発力を発揮するのはキャピタルゲイン💥

投資を続けるだけで資産が一気に増える瞬間が訪れる可能性があります。

💰【年300万】積立300万円で資産1億円に近づく再現シミュレーション🧮

この期間の資産増加ペースは年間約300万円ほど。

世帯の手取り年収は800万円以上ありましたが、

生活費に年間500万円以上を使っていたため、節約はゆるめでした🍽

外食多めで、正直「貯めている感覚」はあまりなし😅

それでも、30歳時点で元本1,000万円を株式にフル投入し、

年利7%で9年運用すれば7,400万円に到達する計算です📐

| 投資シミュレーション条件 | 数値例 |

|---|---|

| 初期元本 | 1,000万円 |

| 年利想定 | 7% |

| 運用期間 | 9年 |

| 到達金額 | 約7,400万円 |

🍀【加速要因】早く資産形成できる人が実践している3つの行動習慣🌱

実際には、特許収入や株式市場の想定外の好調も加わり、

44歳を迎える前に資産1億円に到達できました🌟

⏳【長期戦略】10年継続で資産1億円を築くための現実的な成功法則🧠

ここまで読んで「やっぱり自分には無理そう…」と思った方もご安心を🙆♂️

私もハードな節約も副業もしていませんでした。

大切なのは…👇

◉ 毎年コンスタントに積立と投資を継続すること

◉ 収入を維持し、少しずつでも投資に回す姿勢を持つこと

◉ 焦らず、時間を味方につける心構えを持つこと⏳

💡【共通点】資産形成に勝つ人だけが守っている続ける仕組みとは🔁

◉ キャピタルゲインには波があるが、伸びるときは一気に伸びる

◉ 年間300万円でも10年で資産は大きく成長する

◉ “運”の影響もあるが、再現性ある戦略で十分目指せる

◉ 節約よりも「継続」と「時間」を重視するマインドが重要

🌱【毎月積立】積立投資が資産1億円への最短ルートになる理由📌

資産1億円の実現は、一部の富裕層だけの話ではありません。

誰にでも可能性があるゴールです。そのカギは、派手さよりも地道な継続にあります。

焦らず、地道に。でも確実に積み上げることで、

着実に“1億円への道”は近づいてきます🛤

🛠【3ステップ】資産1億円を目指すために今すぐ始める実践手順🚀

◉ 年300万円の積立をコツコツ継続する

◉ 株式メインで年7%の利回りを目指して運用する

◉ 急がず止まらずのスタンスで10年以上続ける📈

🔥【マインド】資産1億円を達成する人が持つ折れない思考習慣🧘

1億円の資産形成に“特別な才能”や“奇抜な戦略”は必要ありません。

本当に大切なのは、決めて、続ける意志だけ。

◉ 無理せず、でも毎年しっかり積み立てる

◉ 少額からでも「やる」と決めたらスタートする

◉ 途中でやめなければ、時間が味方してくれる⏳

📌【戦略設計】収益エンジンを段階で切り替える資産形成の全体像🗺️

🔁【使い分け】インカム/キャピタルで伸ばす資産形成の基本戦略📈

2020年以前は配当データが不明だったため、月割で補完し、

その後、インカムゲインから配当を差し引いた値=おそらく給与による貯蓄額を計算してみました📊

この結果から、あらためて以下のことが明確に見えてきました👇

🧠【成功パターン】実体験から学ぶ資産1億円を実現した3つの型✅

1️⃣ キャピタルゲインは不安定📉、インカムゲインは安定的📈

→ 株価に左右されるキャピタルは年によってブレが大きく、給料や配当のようなインカムは安定感があります。

2️⃣ 資産形成初期は給与がエンジン🚀

→ 給料からの貯蓄が、初期資産の土台となりやすいです。

一方、資産が増えてくると投資による増加分の影響が大きくなります。

3️⃣ 株価上昇が資産の命運を分ける💥

→ 結局、配当だけでは初期段階での加速力は弱く、株価の上昇=キャピタルゲインが鍵となります。

🏁【壁の突破】資産1000万/3000万/1億で変わる戦略転換点📍

資産形成にはフェーズごとの最適戦略があります。

そのフェーズに合った収益源を選ぶことで、

より効率よく資産1億円を目指すことが可能になります🚀

🔄【戦略マップ】資産ステージ別に最適な形成プランを一気に理解📊

資産形成は「ワンパターン」で進めるよりも、

段階ごとに“稼ぎ方”を変えるのが成功の鍵です🔑

◉ 資産3,000万円までは「給与+貯蓄」で土台づくり💼

◉ 3,000万円〜1億円は「キャピタルゲイン」で加速📈

◉ 1億円超えたら「配当中心」で安定収入を確保💰

🔥【最短手順】段階別に戦略を変えて資産1億円へ進む実行手順🚴

1つの手法に固執せず、フェーズに応じて戦略を切り替える柔軟さが、

FIREの実現や資産1億円突破をぐっと現実的なものにしてくれます🌟

📌 目指すべきは「自分のステージに最も合った投資行動」を選ぶこと!

📌 戦略的にエンジンを切り替えることで、無理なく成長できます!

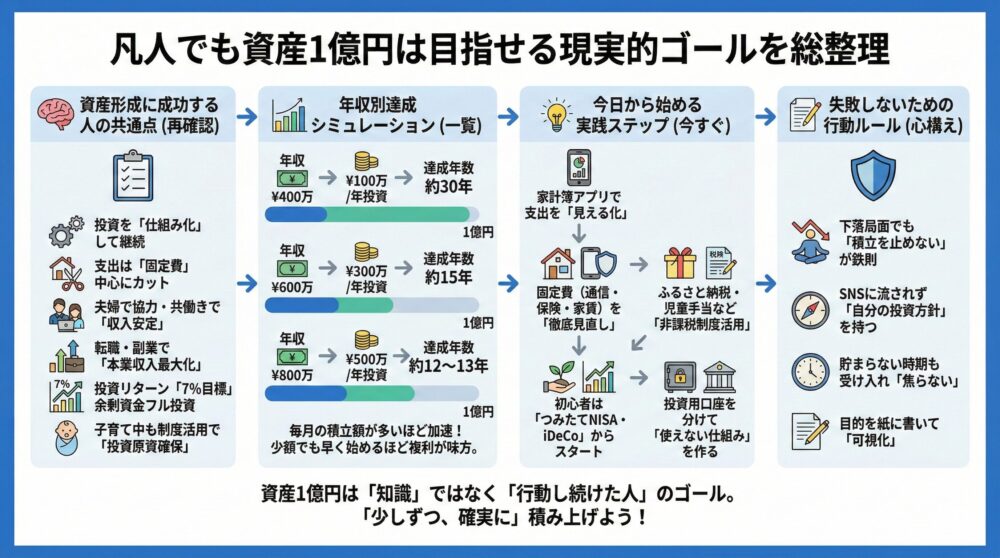

✅【まとめ】凡人でも資産1億円は目指せる現実的ゴールを総整理😊

資産1億円という目標は、特別な才能や高年収がないと無理だと思っていませんか?

実は「正しい習慣」と「地道な継続」こそが、1億円達成の最大の武器です💪

🧠【再確認】資産形成に成功する人の共通点を一気に総チェック✅

◉ 投資を“仕組み化”して継続しやすくしている

◉ 支出は固定費中心にカットし、無理な節約はしない

◉ 夫婦で協力し、共働きで収入のベースを安定化💼

◉ 転職・副業で本業収入を最大化している

◉ 投資リターンは7%を目標に、余剰資金をフル投資📈

◉ 子育て中でも工夫と制度活用で投資原資を確保👶

📊【一覧】年収別に見る資産1億円達成シミュレーション総まとめ🔍

| 年収 | 年間投資額 | 想定利回り | 目標金額 | 達成年数 |

|---|---|---|---|---|

| 400万円 | 100万円 | 7% | 1億円 | 約30年 |

| 600万円 | 300万円 | 7% | 1億円 | 約15年 |

| 800万円 | 500万円 | 7% | 1億円 | 約12〜13年 |

💡【今すぐ】今日から始める資産形成の実践ステップ完全版🧾

◉ 家計簿アプリで“見える化”して支出を整理🧾

◉ 固定費(通信費・保険・家賃)を徹底的に見直す🏠

◉ ふるさと納税や児童手当など非課税制度を活用💰

◉ 投資初心者はつみたてNISAやiDeCoからスタート📊

◉ 投資用口座を分けて“使えない仕組み”を作る🔐

📝【心構え】資産形成で失敗しないために必ず守る行動ルール🛡️

◉ 下落局面でも売らずに“積立を止めない”のが鉄則🧘♂️

◉ SNSや流行に流されず、自分の投資方針を持つ🧭

◉ 貯まらない時期もあると受け入れ、焦らないこと🕰

◉ 目的(何のために資産を増やすか)を紙に書いて可視化📄

資産1億円は「知識がある人」ではなく、「行動し続けた人」が手にするゴールです✨

あなたも“少しずつ、でも確実に”積み上げていけば、必ず未来は変わります。

🔗【関連記事】凡人でも資産1億円を狙えるリアル戦略と体験談集📚

「資産1億円なんて夢の話」と感じる方も多いかもしれませんが、

実は特別な才能や高収入がなくても達成可能な目標です✨

大切なのは、正しいお金の習慣を地道に積み重ねること。

この記事では、実際に資産1億円を築いた凡人の体験談と、

誰でも再現できる具体的な戦略をわかりやすく紹介します💡

◉ 凡人が1億円を築けたリアルな体験談📖

◉ 支出・収入・投資のバランスを整える実践的アプローチ💼

◉ 1億円を目指すためのシンプルかつ確実な行動習慣📈

◉ 今すぐ始められる節約・副業・資産運用のヒント💪

コメント