| 【FIRE】経済的独立と早期退職を図示化してみる |

FIREなんて必要ない。

それで、大丈夫ですか?

具体的にFIREを考えてみましょう。

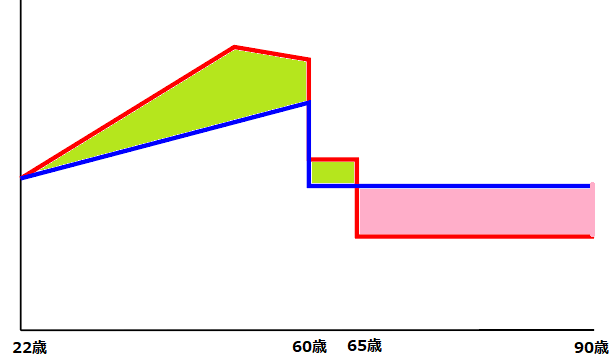

まずは、下記のグラフです。

赤い線が収入・・・、そして青い線が支出です。

下記が一般的と思われる60歳から定年延長で65歳まで働くパターン。

FIRL(Financial Independence Retire Lately):経済的独立、遅延退職

まずは大学を卒業し、22歳から働き始めます。

最初は年収300万円台から始まります。

貯蓄は難しく、収入で支出を補うのがやっと。

そして、30歳、40歳と年齢を重ねるごとに収入がアップ。

収入に対して支出も増えるものの、収入アップほどではないので、その差が貯蓄となります。

50歳くらいまでは収入が上がってその後は落ち始める。

そして、60歳。定年です。

しかし、年金は一般的には65歳から。

その間の生活費が不足するために定年を延長して、65歳まで働きます。

60歳からの収入は大きく落ちるものの、それでも収入が無いよりは良いです。

そこまでの間は赤い線が青い線を上回っていて、黄緑色の部分が貯蓄。

一方で65歳からは年金生活。

支出が収入を上回り、貯蓄を削っていく生活です。

それが死ぬまで続きます。

その貯蓄の取り崩しがピンク色の部分です。

で、経済的独立に関してですが、65歳時点で果たせていないとどうなるでしょう?

それが、老後破産です。

65歳までには経済的独立は誰もが果たしていないと行けないのです。

そうでないならば65歳以降も雇用延長・・・それが無理ならアルバイトなどの更に収入の低い仕事をして、生きていくしかありません。

それもむりなら、生活保護となる訳です。

なお、老後2000万円は、持ち家あり&厚生年金に加入していた人の話なので、持ち家無しor国民年金のみの人は明らかに不足するので注意が必要です。。

どっちも更に2000万は欲しい、両方ともなら4000万が更に必要という感じでしょう。

上記のパターンでは定年延長が前提になっています。

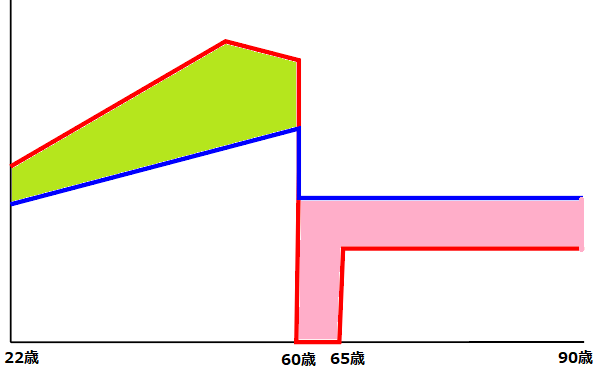

そして、次が定年延長をせずに60歳の定年で仕事を辞めるパターン。

FINE(Financial Independence No Extend):経済的独立、定年延長なし

これも65歳に比べれば少しだけFIREと言えるでしょう。

っこれが難しいのは60歳から65歳の間の部分。

年金が無い状態で、5年間を貯蓄だけで過ごさなければならない。

年間に400万程度を使うとして5年間だと2000万円です。

老後2000万円問題は65歳から平均寿命までの長い期間の話ですが、こちらはったの5年で同額が必要です。

で、この場合には60歳での経済的独立が必達になります。

65歳の定年延長に比べて明らかにピンク色の面積が広くなります。

だから、その分だけ黄緑色の部分を広げる必要があります。

方法は収入を上げることと、支出を下げることです。

収入に関しては20代の収入はそうそう上がらないと思いますので、30歳以降でいかに給料が上がり続ける仕事に就けるかでしょう。

支出に関しては、収入アップに伴っての支出をいかに抑えるか。

そして、老後に関してもそのまま支出を下げられれば、実現が可能と言えるでしょう。

割とキツのですが、まぁ、何とか実現可能なレベルがこのあたりです。

が、たぶん、これは達成したいFIREではない。

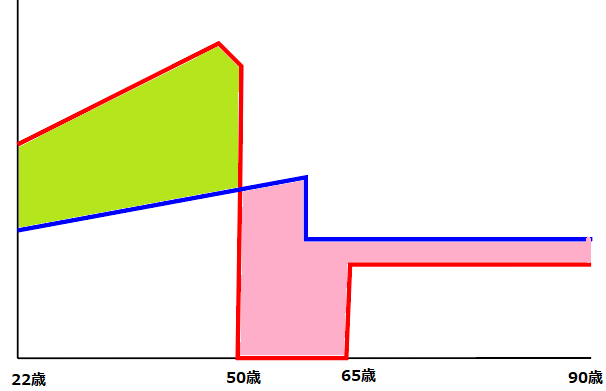

で、FIREをさらに目標のイメージに近づけるパターンが下記のパターンです。

一応は50歳にしていますが、そこは人によって目標値が違うでしょう。

下記の図は運用無しで、貯蓄のみで達成していますので、資産が0に収束します。(例えば90歳などの設定年齢を超えると破産・・・)

FIRE(Financial Independence Retire Early):経済的独立、早期退職

22歳から50歳だと28年、40歳だと18年、30歳だと8年です。

50歳から85歳までは35年、40歳からだと45年、30歳からだと55年。

上記の50歳と記載されている線が更に左に寄っていくわけです。

正直なところ、50歳でも無収入が15年、更にその後20年間は年金生活。

その、収入を28年間で補う。

40歳でも無収入が25年、更にその後20年間は年金生活。

その、収入を18年間で補う。

さらに、早く退職すればするほど、厚生年金が減る。

その分は更に退職する時点で上乗せでお金を持っておかなければならない。

つまり、30歳どころか40歳でのFIREっていうのも非現実的な選択と言えます。

この無理ゲーをクリアするために、「徹底した節約」や「可能な限りの収入アップ」が必要になります。

その「徹底した節約」が仕事を続けること以上に辛いので、FIREを評価しない人が多くなるわけです。

FIREの目的がただ仕事を早く辞めたいだけに映るからです。

だから、いかに早くFIREを実現するかに軸を置きすぎない方が良いと思います。

65歳で経済的度栗をはたしていなければゲームオーバーなので、FIREは目指さなくてはならないものです。

ただ、その目的は「選択の自由や時間の自由」を得ることが目的のはずです。

そうならば、FIREを目指している途中でも、週末コンビニのような時間を消費する副業やとにかく辛い節約はFIREで得る自由以上に人生の不自由な時間が多くなります。

目指すべきはFIREを目指している間もそこそこ自由。

FIREによって、更に自由になる・・・です。

故に経済的にギリギリな状態のFIREは無価値。

経済的に余裕があるからFIREは自由であり、価値があるのです。

つまりどうしろと言っているのかというと。

収入は上げるべきだけど、あくまでも労力を最小限にする。

一方で、支出は減らすべきだけど、適度につらくない程度にする。

です。

この辛さのない行動で、FIREが実現するのか?ですが、可能性はあります。

というか、この方法を前提にしないと、FIREする意味がありません。

この辛くないFIREを目指す場合に大切なこと。

①早いうちから始める。

②早く結婚する。

③早いうちに必要なら転職する。

と、何事も早くすることです。

年収が300万とか、400万では、正直辛すぎる。

FIREするなら年収1000万を目指したいところです。(手取り720万)

が、これは本当に難しい。

転職で低い年収を上げようとしても、そうそう届かない。

だから、結婚です。

結婚というか、夫婦共働き&ともに正社員です。

夫600万(手取り470万)、妻400万(手取り315万)などで、年収1000万を達成させます。

夫が更に多くて、妻が更に少なく等でもよいでしょう。

これの良いところは、一人で1000万よりも手取りが65万円多い事。

年収1000万+専業主婦の世帯よりリッチで現実的です。

あとは辛くない節約の軸。ここら辺を下げれない人は、他を節約しても無理。

①保険に入らない。

②車を持たない。

③携帯などの固定費を下げる。

まず、保険。

これはそもそもお金の無い人が入るもので、お金を持っていれば不要ですし、貯めるうえでは完全な邪魔です。

生命保険は夫婦共働きなら、子供ができるまで不要。

子供ができても1000万以上の貯蓄があれば不要でしょう。

つまり、逆に言うなら、さっさと結婚。

そして、二人で早々に1000万(3年くらいで)を作って、そのあとに子供を作ればいいという事です。

医療保険に関しては、貯金が100万あれば不要。

これは、独身の時にさっさとためてしまえば入らずに済みます。(貯まるまでは掛け捨てで保険入ってもいいですが。)

これらは国民健康保険で十分です。

貯蓄型の保険をふくむ総合保険など、保険会社にお金を捧げているだけの行為なので絶対にNGです。

保険系で、唯一入るしかないのが、自動車保険です。

自賠責ではなく任意の方も。。

ただ、車を持たなければ良いのです。

そうすれば保険も不要。

車は異常なほどにお金を使います。

新車をローンなんてしようものなら、もうゲームオーバーです。

金利なんて言うものはFIREを目指すなら、払っている余裕はありません。

車をローンで買う人と、給料日にATMに並ぶ人は絶対FIREなんて無理です。。

地域的に車が必要な人も多いでしょう。

それなら、車が不要な場所に引っ越ししましょう。

繫華街のある街の駅近くなら不要です。

あとは固定費。

見栄っ張りしている場合の家賃(安くても不便な場所はNG、そこは払うべき)などもそうなんですが、簡単なのは携帯電話。

キャリア信仰で月に一人6000円、インターネットを含めると1万円を超える通信費を払っているなら、ヤバいです。

さっさと、月に1000円ちょっとのスマホにしましょう。

あとはサブスクリプションや謎のオプション契約、など自分が何に月額を払っているさえリストアップして、厳選できていないならば、もうダメ。。

全く辛くない節約はせずに、毎日の食費を削るようなことをしていては節約が続くはずもなく、続けても効果がありません。

電気、ガスなども自由化されて、さらに自分に最適なプランなどもあります。

ここら辺は調べるのが面倒って言わずに、頑張って、見直しましょう。

お金を無駄に使わせるために、面倒になっているのです。

出費に関しては、メリハリです。

使うべきところには使います。

例えば、夫婦共働き正社員が前提であれば、家事を減らすようなもの。

ドラム式洗濯機、食洗器、自動掃除機などは多少高くても買うべきです。

外食だって、夫婦共働きを維持するには全然有りです。(外食で手間を減らしながら、その中で抑えれば良い)

料理を頑張って、食材を残して捨てるより良いでしょう。

とにかく生活の質向上(見栄ではなく)・・・特に効率化は節約すべきではないでしょう。

それによって、夫婦共働き正社員が続けられやすいので。

収入に関しては、給料が良い会社に勤めているなら問題なし。

夫婦で30歳を過ぎても世帯年収1000万に全然届かなさそうなら、転職はすべきでしょう。

節約は限界があります。そして、限界を目指すべきでもありません。

自由を得るために、自由を失っては意味がありません。

そんなことより、収入を上げる方が幸せです。

だからと言って、収入が高いけど、時間的に拘束時間が長かったり、辛い仕事が良いとも言えません。

そんなにつらくなくても世帯年収1000万程度にできる仕事はあります。

うまく、自分の労力を最小限で、収入を最小限にできる仕事を探すのです。

同じ会社で仕事を頑張る(頑張ったところで給料が低いままの会社は多い)以上に、仕事探しを頑張る方が収入を上げやすいです。

何しろ、会社はお金を払わないと良い人が来ないから払うのであって、辞めたりしそうでないならば今いる人の給料を上げる必要はないらかです。

そういう仕事に就けないのであれば、就ける方法を探す。

それが、もう今からだと手遅れというのであれば、FIREも流石に無理でしょう。

最初に言った通りで、基本的に高すぎる目標ですので。

この高すぎるFIREを叶えるために必要な最後の方法が運用。

この部分は、収入アップと支出削減があって、その差が原資になる。

その原資が稼ぐので、あくまでも、これ単体で大金をゲットは無理です。

収入がある程度高く、支出もうまく抑えている。

それでもFIREには届かない・・・。

だから、とる最終手段が運用です。

ここら辺が、宝くじを当てるかのように、一発逆転もなくはないので、そこばかりに注目してしまう。。

特に現状がつらくて逃げ出したいような人は、地道な努力よりとにかくすぐに逃げだしたい。

となると手っ取り早くお金が手に入れたいわけです。

が、そんなうまい話はないです。

多くの人がそれを目指し、ただお金を失う。

これが現実でしょう。

仮想通貨、FXなどに手を出す。

株式投資と言っても信用取引のデイトレード。。

など。。

宝くじに当たる人がいるように、全体としてはほぼマイナス確定でも、勝つ人もいる。

そして、勝つ人が目立つものだから自分もできると勘違いする。

その勘違いさせることでお金を儲ける人がいるわけです。

だから、まぁ、無理です。

運用だけでFIREを実現は。。

100円が1万倍になっても100万。

100万が1万倍なら100億。

どう考えたって、原資がある人が有利です。

運用を始めたからと言って、原資の追加が不要になる訳ではありません。

運用しながら、原資は追加で投入し続ける。

そうすることで、何とか60歳・・・か、理想的に50歳くらいにFIREに到達すればラッキーでしょう。

債券や定期預金などは増えなさすぎるのですが、個別銘柄は当たり外れが大きい。

だから、インデックスで増える程度の運用益でFIREを達成するか、原資はそれなりにありつつも常人を超える投資結果を残すかでしょう。

そりゃ、常人を超えられるなら良いのですが、まぁ、無理。

それができた人が偶然に居て、30代のうちにFIREを実現するわけです。

そして、目立つから多くの人が可能だと勘違いする。

しかし、30代でFIREが目標なので、常人のパフォーマンスで達成させようと無理するのが、修行僧のような何も持たない生活のFIRE。

それが一般的に幸せに見えない。。

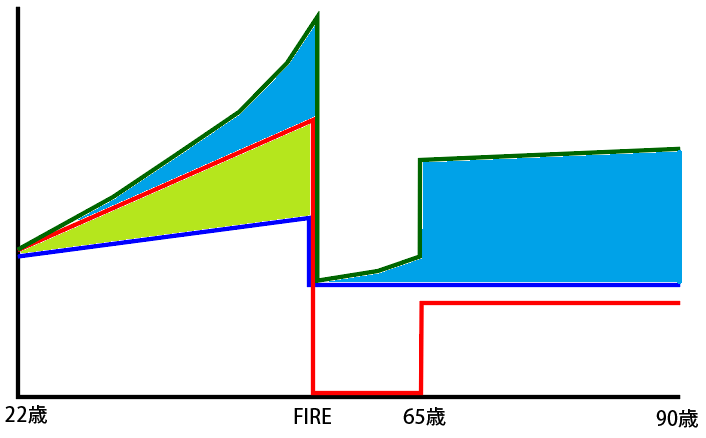

FIREに運用を追加すると下記のイメージです。

赤線:収入(注:FIREすると厚生年金の影響で65歳時の線が下がります)

青線:支出(FIRE後に支出が下がる設定にしてますが、意外と下がらないでしょう)

そして・・・

緑線:収入+運用益

黄緑色が「原資」です。

これが無くては運用で利益は出ません。だから、まず収入アップと支出削減空になる訳です。

それに対して、緑色の線が運用益を足したものです。

緑色は黄緑色の面積が生み出します。

黄緑の面に加えて、水色の面が資産として層がします。

さらに、緑色の線による収入が青色の支出を超える事ができると、FIREが可能。

赤線の収入が全くなくなっても、ピンク色はなく資産が減りません。

さらに、年金を貰う事になった時には年金を一切使う必要はなく、その分が更に資産として追加されます。

FIRE前まではリスクを取って運用しますが、FIRE後はリスクを取らない方がよく、その必要もないので資産増加カーブはなだらかになります。

さらに、年金が入るようにされば、更に投資の労力を下げるべくリスク資産を減らしていく。

そもそもお金が減らない状態であるなら、増やす必要もない。

しかし、年金を使う前から運用益で賄えているので、年金はどうしても資産増加となる。

これが、目指すべきFIREでしょうか。

これを達成するのが30歳と言うのは黄緑色の面積が小さすぎで難しい訳です。

40歳でも非常に厳しく、かなりの運用の成功が必要。

50歳なら・・・という言う感じです。

無理しすぎてギリギリだと、場合によっては緑線が赤線を下回る恐れもあります。

そうなると、また働くことになるのですが、前の条件よりも圧倒的に悪い条件でしか働けない。

絶対に避けなくてはならないことです。

だから、FIREの目標を50歳位にして、会社の早期退職などがあった場合に追加ボーナスがもらえるタイミングに辞める。

そして、そのあとで絶対に働かなくても済むことを目指すのが良いと思います。

その程度であれば、極限の節約や奇跡的な運用、世帯年収2000万越えなどの超高収入が無くても実現できます。

ただし、夫婦共働き正社員や無駄の削減は必須。。

FIREと言うのは、そもそも実現が無理な高レベルでありながら、65歳では実現しないとゲームオーバーという危険物です。

とは言え、遅くとも60歳までには実現したいところです。

【from FIRE to FILL】経済的独立を果たし、好きなように生きる

https://aoi345.com/2021/07/18/fire-fill/